PARTE DIARIO

Miércoles 10 de junio de 2026

QUOTE OF THE DAY

“Diplomacy is the art of telling people to go to hell in such a way that they ask for directions.” — commonly attributed to Winston Churchill

JOKE OF THE DAY

Two men are arguing and go to a rabbi for judgment.

The first man explains his side.

The rabbi says, “You’re right.”

The second man explains his side.

The rabbi says, “You’re right.”

The rabbi’s wife objects:

“They can’t both be right!”

The rabbi thinks for a moment.

“You know? You’re right.”

FLASH DE MERCADOS

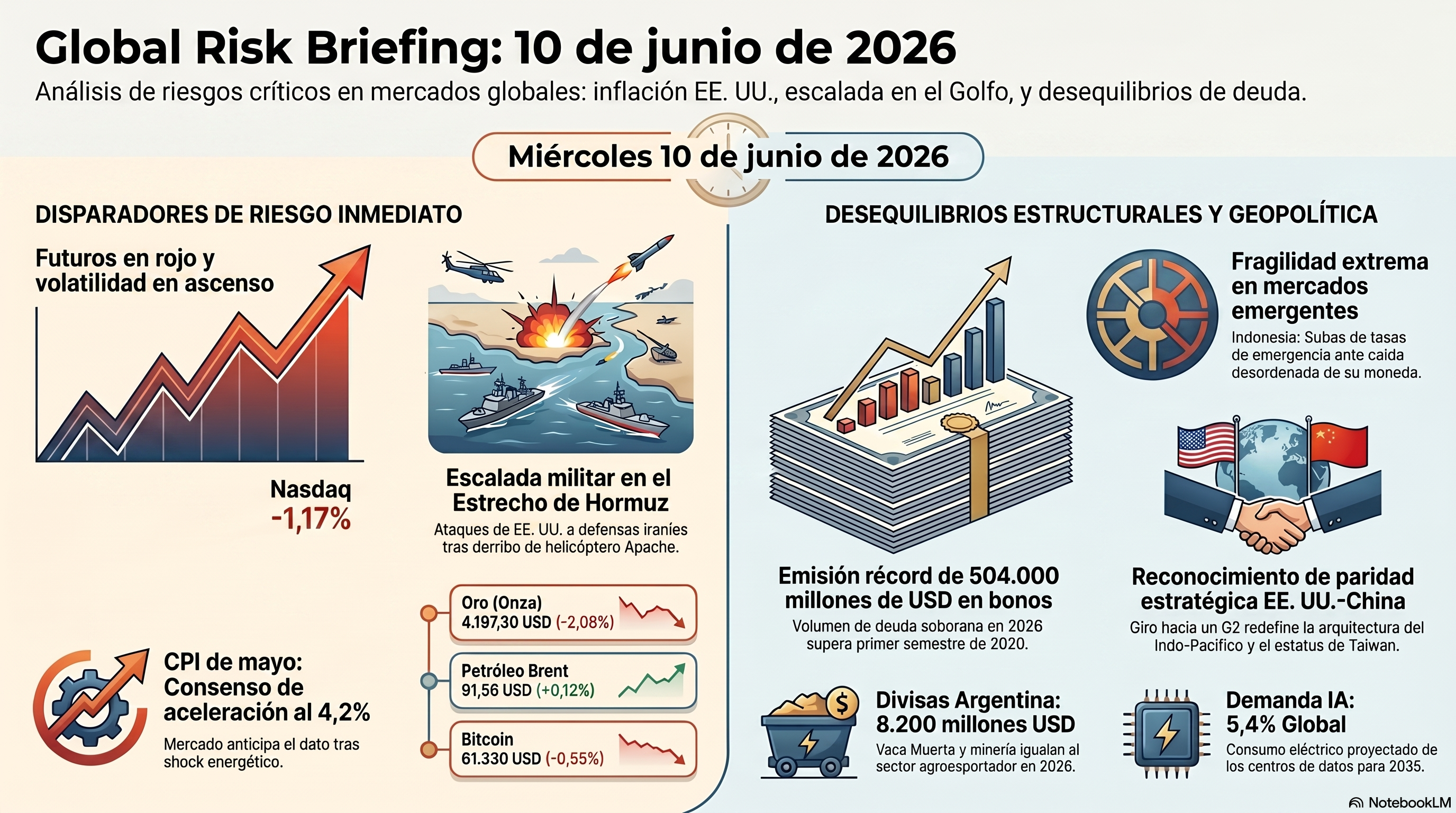

Clave: Los mercados asiáticos cayeron bajo la doble presión de la escalada EEUU-Irán y las pérdidas en semiconductores, mientras los inversores aguardan el CPI de mayo, el dato macro más relevante del año.

• Acciones: Los futuros del Nasdaq retroceden 1,17% a 28.775, los del S&P 500 bajan 0,78% a 7.334,75 y los del Dow ceden 0,69% a 50.557.

• Bonos: El UST 10Y cotiza en 4,530% (+0,2 bps) y el UST 2Y en 4,131% (+0,7 bps).

• VIX: El VIX se ubica en 21,06 (+5,99%), señal de aversión al riesgo en ascenso.

• Dólar (FX): El DXY cae a 99,85 (-0,06%), con el EUR/USD en 1,1600 (+0,17%), el USD/JPY en 160,45 (+0,08%) y el USD/CNH en 6,7800 (+0,03%).

• Metales preciosos: El oro retrocede 2,08% a 4.197,30 dólares la onza bajo la presión de las tasas reales al alza; la plata cede 1,56% a 64,22 y el cobre baja 1,12% a 6,25.

• Cripto: Bitcoin opera en 61.330 (-0,55%).

• Commodities: El WTI sube 0,07% a 88,26 dólares y el Brent avanza 0,12% a 91,56, tras los nuevos ataques estadounidenses contra Irán.

• Emergentes: El EEM cerró en 65,82 (+0,11%). El EMBI Global cerró el 9 de junio en 498 bps (+4 bps). Los globales argentinos al cierre de Buenos Aires: GD30D en 65,25 centavos (sin cambios), GD35D en 81,29 (-0,14%), AL30D en 64,11 (-0,02%). El peso mexicano se fortaleció 0,14% a 17,43 frente al dólar.

Lectura rápida: CPI primero, todo lo demás después. El mercado llega al miércoles con los futuros en rojo y el VIX por encima de 21, con la doble carga de la escalada en el Golfo —EEUU lanzó nuevos ataques contra Irán tras el derribo de un helicóptero Apache— y el dato de inflación de mayo a las 8:30 ET. El consenso anticipa una aceleración del headline anual al 4,2%, mientras el core se esperaría que desacelere levemente. Nota post-cierre: el gobernador del BOJ Ueda fue hospitalizado por una infección de ciste hepático y se perdería la reunión del 15-16 de junio; el vicegobernador Himino presidirá la reunión, aunque el alza de tasas sigue completamente descontada.

📍 Parte Diario y Contrapunto nacieron con una idea simple: privilegiar el análisis sobre el ruido, el contexto sobre el titular y las preguntas difíciles sobre las respuestas fáciles. La suscripción tiene actualmente un valor de USD 18 mensuales o USD 180 anuales para quienes decidan sumarse en esta primera etapa. También continúa disponible la categoría Founding Member para quienes deseen apoyar el crecimiento del proyecto de una manera adicional. Gracias por acompañar esta iniciativa.

CLAVES DEL DÍA

• CPI de mayo en EEUU: el dato macro del día se publicaría a las 8:30 ET, con consenso en 4,2% anual para el headline y 0,3% mensual para el core, en un momento donde la Fed de Warsh enfrenta su primera prueba de fuego.

• Escalada EEUU-Irán: Washington lanzó ataques contra defensas aéreas iraníes cerca del Estrecho de Hormuz tras el derribo de un helicóptero Apache, rompiendo la frágil tregua y reactivando el riesgo de disrupción del suministro petrolero global.

• Suba del BOJ descontada con Ueda ausente: el mercado da por hecho que el BOJ subirá tasas la semana próxima, con el gobernador Ueda hospitalizado; el vicegobernador Himino presidirá la reunión, aunque la decisión no cambia; la señal de segundo orden más importante del día es el impacto sobre el carry trade global.

• Emisión récord de deuda soberana: los gobiernos colocaron 504.000 millones de dólares en bonos sindicados en lo que va del año —más que en el primer semestre de 2020— con gasto en defensa y subsidios energéticos como principales motores.

• Trump abraza el G2 con Xi: el pivot estratégico de EEUU hacia China —con Taiwan como moneda de cambio y el reconocimiento de paridad de superpotencias— redefine la arquitectura geopolítica del Indo-Pacífico y genera ansiedad en Taipei, Delhi y Manila.

• Vaca Muerta y minería igualan al campo: en lo que va de 2026, ambos sectores generaron casi 8.200 millones de dólares en divisas —igualando al agro— en un hito estructural para la balanza de pagos argentina.

SEÑALES A MONITOREAR

• El carry trade del yen ante la suba inminente del BOJ. El mercado descuenta ya una suba de tasas del BOJ para la semana próxima, con la hospitalización de Ueda añadiendo una variable operativa nueva pero sin alterar la expectativa de fondo. La señal de segundo orden que el mercado subestima es el efecto sobre el carry trade global: cada alza del BOJ encoge el diferencial de tasas que hace rentable tomar prestado en yenes para invertir en activos de mayor rendimiento. Si el CPI americano de hoy sorprende al alza y simultáneamente el BOJ confirma la suba, la combinación de expectativas de tasas más altas en EEUU y tasas más altas en Japón puede detonar un desarme simultáneo de posiciones largas acumuladas históricamente. La señal concreta a seguir: la volatilidad implícita del USD/JPY en los próximos cinco días.

• El núcleo del CPI y el margen de acción de Warsh. El mercado está dividido entre un escenario donde el core de mayo desacelera —validando la tesis de que el shock de energía no se traslada a precios subyacentes— y uno donde el componente de vivienda y servicios sigue pegajoso. Si el core supera el 0,3% mensual, Warsh enfrentará la primera prueba real de su doctrina: podrá mirar a través del shock de oferta —postura hawkish consistente con su historia intelectual— o ceder ante la presión del mercado de bonos. La subasta de Treasuries a 10 años a las 13:00 ET será el veredicto inmediato del mercado sobre cuál escenario descontó el resultado.

• La fragilidad de los activos emergentes en el cruce entre tasas y geopolítica. Indonesia ofrece la foto más nítida: el Banco Central tuvo que convocar una reunión de emergencia para subir tasas apenas tres semanas después de una suba sorpresiva, porque la rupia seguía cayendo en forma desordenada. El patrón es un indicador adelantado del riesgo sistémico para el universo emergente: cuando la Fed se pone más hawkish, el petróleo sube por tensiones geopolíticas y el dólar se fortalece, los países con desequilibrios fiscales y dependencia de flujos externos quedan atrapados en la misma posición que Indonesia. Los activos a monitorear: el EMBI en 498 bps, el real brasileño y el peso colombiano en los próximos tres días.

• El déficit fiscal provincial en Argentina y la sostenibilidad del ajuste consolidado. Las provincias cerraron 2025 con déficit de 0,4% del PBI tras revertir el equilibrio logrado en 2024. En año electoral, el gasto provincial tiende a acelerarse. La pregunta relevante no es si el gobierno nacional mantiene el equilibrio fiscal —lo hace— sino si el sector público consolidado puede mantenerse en zona de superávit primario. La señal a seguir: la evolución del gasto provincial en los próximos meses, especialmente en las provincias donde hay elecciones en juego.

FINANZAS Y TECH

• TSMC: las ventas mensuales del fabricante taiwanés crecieron un 30% interanual, confirmando que el ciclo de inversión en infraestructura de inteligencia artificial no da señales de enfriamiento y que los grandes operadores de la nube y los fabricantes de semiconductores de diseño propio mantienen órdenes robustas.

• Shopee/Sea: la plataforma de e-commerce del grupo Sea redujo cientos de puestos de desarrolladores en el marco de una reorientación estratégica hacia inteligencia artificial, replicando el patrón donde la automatización comprime la demanda de ingeniería tradicional mientras reasigna recursos hacia capacidades de modelo.

• SoftBank/OpenAI: las negociaciones para levantar hasta 6.000 millones de dólares en un préstamo garantizado por la participación de SoftBank en OpenAI se frenaron semanas después de recortar el objetivo inicial desde 10.000 millones, reflejando creciente cautela de los prestamistas sobre la valuación de activos de inteligencia artificial no cotizados como colateral.

• Apollo y Blackstone/Anthropic: las dos gestoras de capital privado cerraron un deal de 35.000 millones de dólares para financiar la expansión de Anthropic, consolidando el rol del crédito privado como alternativa al financiamiento bancario y bursátil para los grandes modelos de inteligencia artificial en su fase de escalamiento de infraestructura.

• GM/Peak Energy: General Motors formalizó una alianza con Peak Energy para producir celdas de baterías de iones de sodio en EEUU, con el objetivo explícito de reducir la dependencia de materias primas chinas, en una expresión directa del reshoring activo de la cadena de valor del vehículo eléctrico norteamericano.

• Demanda eléctrica global: según el informe New Energy Outlook 2026 de BloombergNEF, la demanda de los centros de datos de inteligencia artificial se triplicará para 2035 —llegando al 5,4% de la demanda global—, con solo esos centros requiriendo 1.000 GW de solar, 370 GW de gas natural y 110 GW de carbón en capacidad adicional; en la Costa Este de EEUU representarán el 23% del mercado eléctrico regional para esa fecha.

🔍 Focus 1: El rebote del mercado y las señales de alarma estructurales

John Authers — Bloomberg Opinion

• Rebotes técnicos: el mercado protagonizó dos rebotes impresionantes en los últimos días, pero el Nasdaq 100 acumula una caída de 4,25% en junio con volatilidad marcadamente más alta.

• Concentración extrema: el 75% de las revisiones al alza de ganancias globales para 2027 —estimadas en 580.000 millones de dólares— provino del 1% superior de las acciones del índice MSCI AC World, con ese grupo revisado un 33% al alza frente al 3% del resto.

• Calidad de las ganancias cuestionada: Alphabet, Amazon y Nvidia reportaron ganancias extraordinarias por alrededor de 69.000 millones de dólares en conjunto, provenientes en gran parte de ganancias no realizadas sobre sus participaciones en Anthropic, OpenAI y SpaceX, empresas que coinciden en ser candidatas a IPO este año.

• Divergencia cap-ponderado vs. igual-ponderado: la brecha entre el S&P 500 ponderado por capitalización y su versión de igual ponderación alcanzó niveles no vistos desde la burbuja puntocom, siendo impulsada esta vez por valuaciones —no por ganancias— en el tramo final del movimiento.

• Indonesia como señal de alerta emergente: el Banco Central de Indonesia convocó una reunión de emergencia para subir tasas por segunda vez en tres semanas, reconociendo que la primera suba no alcanzó para frenar la caída desordenada de la rupia ante un entorno externo adverso.

Comentario: El argumento de Authers es incómodo porque no descarta el rally sino que lo desmonta desde adentro: las ganancias que lo sostienen son en parte no repetibles, la concentración es históricamente extrema, y los sectores más caros son los que más suben. El rebote técnico y el deterioro estructural pueden coexistir, pero no indefinidamente. El CPI de hoy podría ser el catalizador que obligue al mercado a elegir.

→ Economía Conversada, Tomo III, Capítulo XVII, páginas 239–241. Sócrates explica que en una burbuja especulativa los inversores se apartan del valor intrínseco del activo impulsados por la creencia de que los precios seguirán subiendo indefinidamente; el comportamiento de rebaño refuerza el ciclo hasta que el sistema se vuelve insostenible.

BANCOS CENTRALES Y ECONOMÍA

• Fed: el consenso del mercado anticipa que la Fed no moverá tasas en lo que resta del año, dado el rebrote inflacionario asociado al shock energético de la guerra con Irán; la pausa mantiene elevado el costo financiero en dólares con consecuencias directas para el ciclo de crédito global y los países emergentes.

• Fed / Warsh: el FT analiza la posibilidad de que la Fed no solo pause sino que retome subas de tasas si la inflación derivada del shock petrolero se traslada a los componentes subyacentes, identificando al nuevo presidente Warsh como la variable central del escenario.

• BOJ / Ueda hospitalizado: el gobernador Kazuo Ueda fue hospitalizado por una infección de ciste hepático y se perdería la reunión de política monetaria del 15-16 de junio; el vicegobernador Ryozo Himino presidirá la reunión y el vicegobernador Shinichi Uchida conducirá la conferencia de prensa posterior. La suba de tasas a su nivel más alto desde 1995 sigue completamente descontada por el mercado, con múltiples miembros del directorio ya señalando la necesidad de actuar desde la reunión anterior.

• BOJ / bonos japoneses: la licitación de bonos a 30 años de Japón registró la demanda más débil en un año, afectada por la caída de rendimientos que redujo el atractivo para inversores, mientras las preocupaciones inflacionarias y las dudas sobre la política fiscal pesan sobre el extremo largo de la curva.

• BCE / Revolut: el Banco Central Europeo ordenó a Revolut corregir deficiencias en su sistema de supervisión interna ante la práctica de promover el lanzamiento rápido de nuevos productos sin los controles adecuados, en una señal de mayor activismo regulatorio del BCE sobre las fintech de crecimiento acelerado.

• Bank Indonesia: la decisión de emergencia del Banco de Indonesia de subir tasas por segunda vez en tres semanas es una admisión tácita de que la primera suba no logró calmar a los inversores; la rupia rebotó 1,1% y el índice Jakarta se recuperó más de 7%, aunque analistas advierten que la política monetaria sola no puede resolver los desequilibrios generados por la agenda intervencionista del presidente Prabowo.

• China: la inflación al consumidor en China se estancó en mayo a pesar del shock de precios del crudo, con el IPC subiendo 1,2% interanual —por debajo del consenso de 1,3%—, mientras el IPP se aceleró al 3,9%, ampliando la brecha entre precios productores y precios al consumidor al mayor nivel desde junio de 2022.

• Japón: los precios de producción en Japón volvieron a subir en mayo con la energía como principal driver, intensificando las presiones inflacionarias que respaldan la decisión del BOJ de subir tasas.

FISCAL Y POLÍTICA

Estados Unidos

• Primarias: Graham Platner ganó la nominación demócrata al Senado por Maine con un mensaje populista contra la senadora Susan Collins; en Nevada, el fiscal general Aaron Ford ganó la primaria demócrata para gobernador, anticipando un otoño electoral donde el impacto de las políticas de Trump en el costo de vida será el eje central.

Reino Unido

• Crisis política Labour: la posible sucesión del primer ministro Starmer por un líder más a la izquierda del Partido Laborista tiene a los mercados de gilts en alerta; Andy Burnham, favorito en las apuestas, declaró que respetaría las reglas fiscales actuales, pero el grupo Tribune vinculado a su candidatura propone extender el horizonte de reducción de deuda de tres a diez años.

• Tesoro vs. defensa: el Tesoro británico resiste en negociaciones de último momento las presiones para acelerar el incremento del gasto en defensa, con el Ministerio de Finanzas defendiendo los márgenes presupuestarios frente a quienes exigen un ritmo de rearme más veloz, en un debate que define los límites del espacio fiscal del gobierno Starmer.

Suiza

• Referéndum de inmigración: el editorial de Bloomberg analiza el referéndum suizo del fin de semana, que propone un tope de 10 millones de habitantes impulsado por el Partido del Pueblo Suizo, argumentando que fijar un cap poblacional no resuelve las frustraciones sobre la inmigración sino que impone costos económicos severos, con lecturas explícitas para el debate en EEUU y Europa.

🔍 Focus 2: Los gobiernos se endeudan a ritmo récord mientras el gasto se dispara

Hannah Benjamin-Cook y Alice Gledhill — Bloomberg

• Volumen histórico: los gobiernos colocaron 504.000 millones de dólares en bonos sindicados en lo que va de 2026, superando el primer semestre de 2020, cuando los estados financiaban los apoyos de la pandemia.

• Motores del gasto: el gasto en defensa —con Alemania y otros países europeos destinando cientos de miles de millones de euros a rearme— y los subsidios energéticos para proteger a los hogares del shock de precios derivado de la guerra con Irán son los principales impulsores del nuevo ciclo de emisión.

• Italia al frente: Italia lidera la emisión sindicada por octava vez en diez años, con casi 70.000 millones de euros colocados en el primer semestre; le siguen Alemania, Reino Unido, Bélgica y Serbia, que cerró su mayor deal histórico.

• Refinanciamiento pandémico: los bonos emitidos durante el COVID-19 comienzan a vencer, con el refinanciamiento de la zona euro creciendo un 26% en 2026, a un ritmo que supera el 11% de aumento en la emisión total sindicada.

• Subasta de 30 años en EEUU al 5%: la licitación de bonos a 30 años de mayo fue la primera desde 2007 en rendir por encima del 5%, mientras el Reino Unido captó órdenes récord a los rendimientos más altos en deuda a 10 años desde 2008.

Comentario: El dato más relevante es la paradoja de fondo: la demanda de deuda soberana sigue siendo sólida precisamente cuando su costo aumenta. Los inversores institucionales absorben la oferta porque buscan rendimientos reales positivos en un entorno donde la inflación se acelera. El riesgo no está en la demanda sino en la dinámica de largo plazo: cuando el costo promedio de la deuda converja hacia los rendimientos actuales, el espacio fiscal se comprimirá significativamente.

→ Economía Conversada, Tomo II, Capítulo XI, páginas 285–286. Sócrates explica que la deuda pública crece como acumulación de déficits y que cuando su tamaño se vuelve excesivo genera crowding out: el sector privado pierde acceso al crédito porque el Estado absorbe una proporción creciente de los fondos disponibles en el mercado.

🔍 Focus 3: Tres caminos para la política fiscal del Reino Unido

Matt Bunny y Dan Hanson — Bloomberg Economics

• Escenario 1 — Ajuste neutro: un aumento del gasto de inversión del 1% del PIB financiado con mayores impuestos eleva el PIB en un 0,7% en 2027-28 y requeriría solo 25-50 puntos básicos de suba del Banco de Inglaterra; la mayor incertidumbre proviene de los impuestos a la riqueza propuestos, cuyo rendimiento es difícil de estimar por los efectos conductuales que generan.

• Escenario 2 — Expansión transitoria: una expansión fiscal del 1% del PIB en 2027-28, compensada gradualmente con impuestos, eleva el PIB en un 0,9% pero requiere 75 puntos básicos de suba del Banco de Inglaterra y expone al gobierno al riesgo de que los inversores duden de la consolidación prevista antes de las elecciones de 2029.

• Escenario 3 — Reescribir las reglas: abandonar las reglas fiscales para permitir mayor endeudamiento permanente genera solo un 0,6% de crecimiento adicional —menos que el escenario 1— porque el aumento de 30 puntos básicos en la prima por plazo de los gilts encarece el capital y desplaza la inversión privada.

• La paradoja del relajamiento fiscal: el escenario de mayor gasto con reglas más laxas es el que menor crecimiento genera de los tres, porque el costo de financiamiento más alto cancela parcialmente el impulso fiscal; la credibilidad ante el mercado de bonos vale más que el espacio fiscal ganado.

• El riesgo político del “compre ahora, pague después”: la consolidación posterior a una expansión preelectoral enfrenta el problema estructural de que los inversores pueden no creer que un gobierno que afloja antes de las elecciones de 2029 apretará después de ellas.

Comentario: El análisis de Bloomberg Economics identifica con precisión la trampa en la que se encuentra cualquier nuevo líder Labour: el escenario que más agrada políticamente —mayor gasto, reglas más flexibles— es el que menos crecimiento genera porque el mercado de bonos lo castiga de inmediato. La credibilidad fiscal no es un lujo sino la condición de posibilidad del estímulo mismo.

→ Economía Conversada, Tomo II, Capítulo XI, páginas 332–333. Christiaan Huygens explica que las reglas fiscales requieren consenso político y cláusulas de escape para situaciones excepcionales, pero que su manipulación —mediante proyecciones optimistas o reclasificación del gasto— erosiona la credibilidad y genera primas de riesgo más altas que anulan los beneficios del flexibilizamiento.

COMERCIO INTERNACIONAL

• México y el T-MEC: México registró un récord de exportaciones a EEUU de 50.700 millones de dólares en abril, con crecimiento del 9% en el cuatrimestre, desplazando a Canadá y China como principal proveedor; la revisión del T-MEC introduce incertidumbre hacia adelante, con México pagando aranceles promedio del 19% sobre autos frente a competidores de Corea del Sur y Japón bajo sus propios acuerdos.

• Energía Costa Azul: el proyecto de LNG de Sempra Infrastructure en Ensenada, México, produjo su primer cargamento, convirtiendo al proyecto en un nuevo nodo exportador de gas natural licuado hacia Asia desde América del Norte en un momento de alta demanda alternativa al GNL del Golfo.

• Indonesia y controles de exportación: el ministerio de comercio de Indonesia enfrenta una avalancha de consultas de exportadores de aceite de palma, carbón y ferroaleaciones preocupados por un nuevo plan de controles de exportación diseñado para extraer más valor de los recursos naturales del país.

• Japón y Malasia: la primera ministra japonesa Takaichi y su par malayo acordaron profundizar la cooperación en defensa y suministros energéticos, con el eje explícito de diversificación frente a la presión china y las disrupciones del Golfo.

• Chile / ajuste fiscal: el Ministerio de Hacienda de Chile abandonó el objetivo de equilibrar el presupuesto estructural hacia 2030, fijando ahora la meta de déficit estructural en 1,5% del PIB para ese año, ante la desaceleración económica que dificulta la recomposición de las arcas fiscales.

GEOPOLÍTICA Y ENERGÍA

Irán — Escalada

• Nuevos ataques EEUU-Irán: EEUU lanzó ataques contra defensas aéreas iraníes, estaciones de control terrestre y radares cerca del Estrecho de Hormuz en represalia por el derribo de un helicóptero Apache; el episodio constituye el umbral de escalada más significativo del conflicto de cien días.

• Las conversaciones de paz continúan: Bloomberg reportó que las negociaciones siguen activas a pesar de la pausa en las hostilidades directas entre Irán e Israel, aunque la frágil tregua demostró ser porosa horas después con los nuevos ataques.

• Mercados físicos de crudo: a cien días de iniciada la guerra, los mercados físicos desconciertan a quienes esperaban un shock de oferta pronunciado; la menor demanda china, la gestión activa de inventarios comerciales y el ajuste refinero están amortiguando el impacto, con el Dated Brent cerca de 98 dólares y algunos grados siendo ofrecidos con descuento sin encontrar compradores.

• Inventarios API: los inventarios semanales de crudo de la API cayeron 9,12 millones de barriles —el doble del consenso de -3,4 millones— reforzando el argumento alcista en el mercado petrolero.

• Almacenamiento de crudo en el exterior: Kuwait estudia expandir sus reservas petroleras fuera del Golfo, los Emiratos evalúan aumentar su capacidad de almacenamiento en India y hay reportes de interés de productores del Golfo en instalaciones en Corea; la estrategia —llenar tanques cuando el Estrecho está abierto y usarlos cuando está cerrado— haría más difícil la gestión de cuotas de la OPEP+ y daría nueva flexibilidad para superar los topes acordados.

Irán / Líbano / Houthi

• Líbano al borde: el gobierno libanés enfrenta presiones de EEUU, Israel y parte de su propia población para confrontar a Hezbollah y desarmarlo en virtud del nuevo acuerdo de cese al fuego, en una situación que analistas describen como al borde de una nueva guerra civil; el fracaso previo del intento de desarme hace que el escenario sea considerado de muy alta fragilidad institucional.

• Amenaza Houthi: los Houthis lanzaron misiles contra Israel y amenazaron con atacar embarcaciones vinculadas a Israel en el Mar Rojo en respuesta a la escalada entre Israel, Hezbollah y la reanudación del intercambio de fuego con Irán; una reanudación de los ataques al tráfico marítimo impactaría directamente sobre el Canal de Suez, con consecuencias económicas para Egipto, Arabia Saudita y el comercio global.

Israel / Líbano

• Nuevos ataques israelíes en el sur del Líbano: Israel lanzó ataques contra Hezbollah un día después de retirarse de la confrontación directa con Irán, manteniendo activo el frente libanés y complicando las negociaciones de paz mediadas por EEUU.

Rusia / Ucrania

• Bulgaria: el nuevo gobierno de Bulgaria anunció que pondrá fin al suministro de armas a Ucrania, en una señal de la fragmentación política creciente dentro del bloque europeo respecto a la guerra.

Defensa / Tecnología

🔍 Focus 4: El sótano de París y el futuro de la guerra de drones

Lionel Laurent — Bloomberg Opinion

• El problema de costos: un dron de ataque iraní tipo Shahed cuesta entre 20.000 y 50.000 dólares, mientras que interceptarlo requiere misiles valuados en millones; los Emiratos Árabes interceptaron más de 1.000 drones desde que EEUU e Israel atacaron Irán en febrero, con una asimetría de costos que ningún presupuesto de defensa puede sostener indefinidamente.

• Alta Ares como modelo: la startup parisina Alta Ares, que anunció una ronda de 50 millones de euros, produce interceptores del tamaño de una lámpara de escritorio con inteligencia artificial y radar, logrando una eficacia del 70% en Ucrania; es representativa de una nueva generación de empresas de defensa digital-first que opera con ciclos de desarrollo cortos y componentes comerciales.

• El reposicionamiento europeo: la cantidad de fusiones y adquisiciones en el sector de defensa europeo casi se duplicó en 2024 hasta 24 transacciones —más que en EEUU—, con el Golfo acercándose a proveedores europeos ante el agotamiento de arsenales estadounidenses y la necesidad de diversificar ante la distancia de Washington.

• Los frenos estructurales: la adquisición burocrática europea, la dependencia china en materiales críticos y la incapacidad para fabricar drones a escala —Ucrania produce millones anualmente mientras Europa está muy por debajo de eso— son los principales obstáculos para traducir la innovación en capacidad operativa real.

• La oportunidad de integración: las startups como Alta Ares y Harmattan AI —valuada en 1.400 millones de dólares— necesitan integrarse en las cadenas de suministro de los grandes contratistas de defensa europeos para acceder a contratos de producción a escala y asociaciones de exportación.

Comentario: El argumento de Laurent desborda la nota de defensa para señalar algo más amplio: la guerra de Irán está acelerando la construcción de una industria de defensa europea autónoma con rasgos propios de la revolución tecnológica —ciclos cortos, talento de IA, componentes comerciales. El riesgo está en los cuellos de botella estructurales: materiales, burocracia y escala.

China / Indo-Pacífico

🔍 Focus 5: Trump abraza a Xi mientras Asia recalibra

Edward Wong — The New York Times

• El nuevo vocabulario diplomático: la frase “estabilidad estratégica constructiva” —negociada entre Rubio y funcionarios chinos desde el verano pasado— fue adoptada por ambos gobiernos durante la cumbre de Beijing, marcando el giro más significativo en la política exterior estadounidense hacia China desde el fin de la primera guerra comercial.

• Taiwan como moneda de cambio: Trump declaró que mantiene “en suspenso” las ventas de armas a Taiwan como “ficha negociadora” con China, en lo que analistas describen como una violación de facto de las Seis Garantías y la Ley de Relaciones con Taiwan; la omisión de Taiwan en el discurso del secretario de Defensa Hegseth en el foro de Singapur —el primero de un secretario de Defensa en una década— refuerza el patrón.

• El G2 y la declinación americana: Trump reconoció públicamente la afirmación de Xi sobre la paridad de superpotencias y describió la relación bilateral como “las dos grandes naciones”; Xi usó en la cumbre su frase habitual sobre “grandes cambios no vistos en un siglo” —su caracterización de la declinación americana— y Trump la interpretó como referida a la era Biden.

• Ansiedad regional: Taipei, Delhi y Manila están recalibrando sus posiciones; el reciente viaje de Rubio a India produjo poco de sustancia; analistas señalan que la convergencia estratégica sobre China era el pegamento que mantenía unida la política EEUU-India y que ahora ese pegamento se está disolviendo.

• La paradoja de Nvidia: Trump autorizó a Nvidia a vender chips avanzados a empresas chinas, revirtiendo los controles de exportación de Biden; Jensen Huang viajó a China en el Air Force One; ejecutivos chinos comenzaron a explorar formas de comprar los chips incluso antes de la aprobación formal de Beijing.

Comentario: El artículo de Wong documenta algo más profundo que un giro táctico: Trump está ofreciendo a China el reconocimiento de paridad de superpotencia que Xi buscó durante dos décadas con Obama y Biden sin lograrlo. La pregunta geopolítica relevante no es si el pivot es real sino si es reversible: una vez que EEUU valida el G2 como marco, la arquitectura de alianzas del Indo-Pacífico construida en torno a la contención de China pierde su premisa fundacional.

→ Economía Conversada, Tomo I, Capítulo III, páginas 108–111. Sócrates explica con el dilema del prisionero que cuando dos potencias no pueden coordinar, la lógica individual lleva a resultados subóptimos para ambas; pero cuando una parte logra hacer compromisos creíbles —como Trump al validar la paridad con Xi— cambia el equilibrio estratégico de toda la red de jugadores que observan la interacción.

DATOS DE EE.UU.

• Los datos macroeconómicos relevantes del martes 9 de junio confirmaron el impulso de la economía americana: las ventas de vivienda usada de mayo superaron ampliamente el consenso, con un avance del 3,2% mensual a 4,17 millones de unidades, el primer repunte significativo del año; el Atlanta Fed GDPNow para el segundo trimestre subió a 3,3%, por encima de la estimación previa de 3,0%. El Trade Balance de abril fue marginalmente mejor que lo esperado (-55.900 millones de dólares versus consenso de -56.200 millones), impulsado por el boom exportador de petróleo. La subasta de Treasuries a 3 años cortó a 4,192%, 227 puntos básicos por encima del cierre anterior, reflejando las apuestas del mercado a nuevas subas de la Fed. Los inventarios de crudo del API cayeron el doble de lo anticipado, dato alcista para el petróleo.

• El dato central del miércoles 10 de junio sería el CPI de mayo, que se publicaría a las 08:30 AM ET. El consenso anticipa una aceleración del headline anual al 4,2% —desde el 3,8% previo— por el traslado del shock energético de la guerra con Irán, mientras que el core mensual se esperaría que desacelere a 0,3% desde el 0,4%. La divergencia headline/core será el foco del análisis: si el core supera el consenso, se refuerza el escenario de Fed en pausa prolongada con sesgo hawkish. A las 10:30 AM ET se conocerían los inventarios de crudo del EIA, con consenso de -3,0 millones de barriles. A las 01:00 PM ET tendría lugar la licitación del bono a 10 años —la primera señal de mercado post-CPI sobre la curva— y a las 02:00 PM ET se publicaría el balance presupuestario de mayo, con consenso en -282.900 millones de dólares frente a un surplus de 215.000 millones en abril.

🔍 Focus 6: La guerra y la IA elevan los precios, pero quizás no por mucho tiempo

Anna Wong y Troy Durie — Bloomberg Economics

• El CPI de mayo en contexto: Bloomberg Economics proyecta que el CPI de mayo mostrará una aceleración al 4,2% interanual —el nivel más alto desde el pico post-COVID—, impulsado principalmente por la gasolina y las tarifas aéreas, ambas traccionadas por el encarecimiento del combustible derivado de la guerra con Irán.

• El segundo driver — chips y electrónica: el boom de inversión en centros de datos de IA está disparando los precios de chips de memoria y almacenamiento; el rastreador de Bloomberg Economics muestra aumentos de alrededor del 9% en categorías expuestas a semiconductores, con las computadoras personales liderando el alza, y el impulso inflacionario de la IA se esperaría que persista hasta 2027.

• La disipación del factor petróleo: para que la inflación headline siga alta en 2027, el petróleo no solo tendría que mantenerse en sus niveles actuales sino subir significativamente más; si la guerra con Irán no regresa a un punto de ebullición, las contribuciones interanuales de gasolina y tarifas aéreas probablemente habrían alcanzado su pico en mayo.

• El margen de Warsh: la expectativa de que la inflación tendería a desacelerar hacia el 2% en la segunda mitad de 2027 daría al nuevo presidente de la Fed espacio para resistir los llamados a subas de tasas durante un verano políticamente caliente, aunque el riesgo de aceleración del core podría acotar ese margen rápidamente.

• El escenario de riesgo: si el ceasefire con Irán se rompe y el petróleo regresa a máximos, la combinación de energía cara más chips caros más metales caros podría generar una inflación persistente que obligaría a la Fed a actuar, con consecuencias sobre el ciclo de crédito global y los mercados emergentes.

Comentario: Bloomberg Economics ofrece el marco más claro disponible para leer el dato de hoy: headline acelerado pero potencialmente en su pico, core el verdadero árbitro del escenario monetario. La implicancia para el mercado es que el número de mayo puede ser simultáneamente el peor del año y el último peor del año. Todo depende de si Irán y los chips de IA siguen tirando en la misma dirección.

→ Economía Conversada, Tomo II, Capítulo X, páginas 225–228. Sócrates explica que un shock de oferta negativo —como el aumento del precio del petróleo en 1973— reduce la producción real y, con la cantidad de dinero constante, eleva necesariamente el nivel de precios; la clave para el banco central es distinguir si el shock es transitorio o persistente antes de responder con tasas.

📍 Parte Diario y Contrapunto nacieron con una idea simple: privilegiar el análisis sobre el ruido, el contexto sobre el titular y las preguntas difíciles sobre las respuestas fáciles. La suscripción tiene actualmente un valor de USD 18 mensuales o USD 180 anuales para quienes decidan sumarse en esta primera etapa. También continúa disponible la categoría Founding Member para quienes deseen apoyar el crecimiento del proyecto de una manera adicional. Gracias por acompañar esta iniciativa.

LATAM

Bolivia

• Crisis de bloqueos: las pérdidas del sector turístico ascienden a 1.100 millones de bolivianos y se estima que 90.000 empleos están en riesgo, con hoteles vacíos y reservas canceladas mientras el gobierno lanzó un plan de emergencia sectorial sin que la situación de bloqueos se desactive.

• Caída de popularidad: la aprobación del presidente Paz Pereira cayó del 55,6% al 46,4% en un mes —la mayor caída entre todos los presidentes de América Latina en el período— coincidiendo con el escalamiento de la conflictividad social.

• Fractura del movimiento social: el secretario ejecutivo de la Csutcb denunció que las bases son obligadas a participar en los bloqueos mediante multas por presión de dirigentes con intereses políticos, fracturando la imagen de unidad del movimiento.

Brasil

• Cautela en activos locales: las cartas de gestoras muestran una visión más cautelosa sobre activos domésticos brasileños por la combinación de escenario global desafiante y menor espacio para recortes de tasas del Banco Central; el optimismo del primer trimestre cede lugar a una postura más defensiva.

• Tasas elevadas por largo tiempo: el columnista Torres Freire advierte que el costo del dinero y los pagos a acreedores están en niveles récord del siglo, con consecuencias sobre inversión, empleo y deuda pública que se acumularán durante un período prolongado.

• Banca bajo presión: Fitch evalúa que el segundo semestre será difícil para los grandes bancos brasileños —Itaú, Bradesco, Banco do Brasil y BTG— por la combinación de tasas elevadas e incertidumbre global, comenzando a incorporar el entorno externo como variable de riesgo para el sistema financiero.

• BRB/Master: la Cámara del Distrito Federal aprobó el proyecto que permite al gobierno distrital tomar un préstamo de 6.600 millones de reales del FGC para cubrir las pérdidas del banco Master en el BRB; el PT anunció que llevará la medida a la Justicia en el caso más significativo de riesgo sistémico regional del año.

• Mercosur: la Cámara de Diputados ratificó en la misma jornada los acuerdos de libre comercio del Mercosur con la EFTA y con Singapur —el primero del bloque con un país asiático y el primero concluido desde 2011—, en un hito de política comercial exterior.

• CSN Cimentos: la venta podría superar 12.000 millones de reales con empresas chinas presentando las ofertas más agresivas, confirmando el interés chino en activos industriales latinoamericanos con fecha límite de propuestas vinculantes el 7 de agosto.

Chile

• Ajuste de la meta fiscal: el ministro de Hacienda Quiroz presentó un nuevo escenario fiscal que abandona la promesa de campaña, fijando la meta de déficit estructural en 1,5% del PIB para 2030, en un decreto calificado por los economistas como “realista pero exigente.”

• Secreto bancario en impasse: el Senado registró un tercer empate consecutivo en la votación sobre el levantamiento del secreto bancario y la materia pasa a comisión mixta, reflejando la dificultad del gobierno de Tohá para construir mayorías en el Senado en temas sensibles.

• Rebote bursátil: el IPSA cerró con un avance del 3,32% a 10.501 puntos, rompiendo siete sesiones consecutivas de caída, con el índice beneficiándose de la menor presión vendedora tras el overshooting reciente.

Colombia

• Máximo de caja: la Tesorería colombiana alcanzó en mayo su nivel máximo de caja gracias a una megasubasta de TES con tasas de hasta el 15%, dando algo de alivio fiscal al gobierno Petro, aunque el costo del financiamiento sigue siendo muy elevado.

• Alerta El Niño: los embalses colombianos se encuentran al 69,43% de su nivel agregado, cuando XM estima que deben estar en el 80% para afrontar la llegada de El Niño, con una brecha del 11% que es una señal de alerta para el sistema eléctrico nacional.

México

• Récord exportador: México registró un récord de exportaciones a EEUU de 50.700 millones de dólares en abril, desplazando a Canadá y China como principal proveedor, con crecimiento del 9% en el cuatrimestre; la creación de empleo formal cayó en mayo, sugiriendo que el nearshoring aún no se traduce plenamente en empleo masivo.

• Inflación: la inflación anual en México cayó a 3,94% en mayo —por debajo del consenso y tras tres meses sobre el 4%— con la subyacente en 4,19%, dando margen al Banxico para continuar su ciclo de recortes.

• Pemex y T-MEC: Pemex identificó la política comercial de EEUU y la revisión del T-MEC como uno de sus principales riesgos operativos, dado su grado de dependencia del mercado estadounidense para su producción de crudo y derivados.

Paraguay

• Actividad: la economía paraguaya mantuvo su dinamismo con un crecimiento del 3,4% en abril y 5,1% en el primer cuatrimestre, impulsado por servicios, energía y agricultura, confirmando a Paraguay como uno de los crecimientos más sólidos de la región.

• ANDE/Atome: el sindicato de la ANDE exige que el gobierno concrete la derogación de los decretos que otorgaban a la multinacional Atome un beneficio tarifario de 30 dólares por MWh en energía eléctrica, amenazando con medidas de fuerza si el acuerdo no es formalmente anulado.

Perú

• Recuperación post-electoral: el sol se apreció y los activos peruanos mostraron recuperación luego de la volatilidad generada por el resultado electoral, con analistas atribuyendo la mejora a una reevaluación del escenario político, aunque la incertidumbre sobre las políticas del próximo gobierno no desaparece.

• ComexPerú: el gremio empresarial instó a todos los actores a respetar los procedimientos electorales ante el empate técnico registrado en los comicios, reflejando la preocupación del sector privado sobre el impacto de la incertidumbre política sobre la inversión.

Uruguay

• Notas del Tesoro: el Ministerio de Economía planificó emitir la mitad de lo que terminó colocando ante la avalancha de demanda de inversores, con el resultado reflejando la confianza sostenida en la deuda soberana uruguaya.

• CPTPP: los sindicatos industriales alertaron al secretariado de Presidencia sobre el impacto del ingreso de Uruguay al Tratado Transpacífico en el empleo industrial, convirtiendo el debate sobre apertura comercial versus protección industrial en el principal eje de conflicto doméstico del nuevo gobierno.

Venezuela

• Capacidad ociosa: la encuesta de Fedecámaras muestra que el sector privado venezolano operó con el 46,4% de capacidad ociosa en el primer trimestre, con nóminas estables pero remuneraciones que crecieron por debajo de la inflación, ilustrando la parálisis estructural de la economía productiva.

🔍 Focus 7: El Niño emerge en el Pacífico con potencial de “super evento”

Brian K. Sullivan — Bloomberg

• Declaración oficial: la Agencia Meteorológica de Japón declaró la formación de El Niño en el Pacífico ecuatorial, el primero desde 2023, con proyección de intensificarse hasta convertirse en un episodio muy fuerte que persistiría al menos hasta diciembre.

• Umbral de “super” evento: el episodio podría alcanzar una anomalía de temperatura de 2°C o más sobre el promedio histórico en la región Niño 3.4; el evento de 1997 mató a más de 30.000 personas y causó alrededor de 100.000 millones de dólares en daños.

• Impacto sobre commodities agrícolas: episodios fuertes reducen históricamente los rendimientos de aceite de palma, café, cacao, algodón y granos; Colombia ya muestra embalses al 69% cuando debería estar en el 80% para afrontar el período seco.

• Disrupciones asiáticas: las alteraciones climáticas esperadas incluyen un monzón indio retrasado —ya en curso— y una pausa en la temporada de pesca en Perú, mientras que en Australia podrían presentarse sequías y riesgo de incendios a medida que El Niño alcance su pico en diciembre o enero.

• Efecto sobre el Atlántico: El Niño típicamente aumenta el corte de viento en la cuenca atlántica, lo que dificulta la formación de huracanes y tormentas tropicales, aunque esto no garantiza la ausencia de eventos severos que afecten EEUU, México y el Caribe.

Comentario: La convergencia de El Niño con la guerra de Irán es el riesgo de segundo orden que el mercado aún no ha incorporado plenamente: si el fenómeno climático reduce la oferta de commodities agrícolas al mismo tiempo que el conflicto mantiene elevados los precios energéticos, el pass-through inflacionario sobre economías emergentes importadoras netas de alimentos y energía puede ser el déjà vu de 2022, pero con bancos centrales con mucho menos margen de maniobra para actuar.

ARGENTINA

Economía

• Caputo: el ministro de Economía defendió el cambio de modelo, destacó que Vaca Muerta y la minería (ver Focus debajo) son clave para el equilibrio macroeconómico y la estabilización del dólar, negó que exista apertura comercial indiscriminada y ratificó el rumbo hacia 2027; el Banco Central compra a razón de 100 millones de dólares diarios.

• Actividad industrial y construcción: según el INDEC, la industria retrocedió 2,1% mensual en abril y la construcción cayó 4%, con ambos rubros bajando 2,8% interanual; la dinámica de serrucho persiste y el ciclo sigue siendo frágil.

• Reclasificación MSCI: los bancos argentinos subieron hasta 5% en Wall Street ante expectativas de que MSCI lanzaría la consulta para reclasificar al país desde la categoría “aislado” hacia mercado fronterizo, lo que implicaría la entrada automática en el índice de fronteras y atracción de flujos pasivos hacia acciones locales.

• Vaca Muerta y minería: en lo que va de 2026, ambos sectores generaron casi 8.200 millones de dólares en divisas —combinando exportaciones y emisiones de deuda— igualando al sector agroexportador, diversificando estructuralmente las fuentes de divisas del país.

• Déficit provincial: las provincias cerraron 2025 con un déficit acumulado del 0,4% del PBI tras revertir el equilibrio de 2024, impulsado por el aumento del gasto por encima de los ingresos y la caída de transferencias nacionales.

• Empleo: un relevamiento de ManpowerGroup muestra expectativas de empleo positivas pero en retroceso para el tercer trimestre, con Argentina en el último lugar entre los mercados analizados en América; la reforma laboral no ha modificado aún las decisiones de contratación de las empresas.

• Minería: Río Negro concretó el primer despacho de doré desde el proyecto Calcatreu, con destino a una refinería en Canadá, marcando el avance de la frontera minera hacia provincias que históricamente no participaban del sector.

• Garantías multilaterales: el Banco Mundial, el BID y la CAF preparan votar garantías para respaldar una operación mayor con prestamistas comerciales, en una estrategia de refinanciamiento de deuda en moneda extranjera que usa a los multilaterales como mitigadores del riesgo de crédito para bancos privados.

• Swap con China: el Banco Central prepara negociaciones para renovar el swap de divisas con China por alrededor de 19.000 millones de dólares antes de su vencimiento en agosto, con el gobernador Bausili esperando viajar a Beijing para discutir una extensión por tres años.

Mercados y Empresas

• YPF: el CEO anunció en el IAE Summit 2026 la superación de los cuellos de botella en transporte y procesamiento de gas en Vaca Muerta, con perspectivas de crecimiento del megaproyecto de LNG y una novedad anticipada para el arranque del Mundial.

• Bonos en dólares: el riesgo país argentino sigue siendo más alto que el de países con calificación crediticia similar, lo que implica que los bonos soberanos en dólares ofrecen mayor potencial de compresión de diferenciales; el camino de baja del riesgo país es el principal catalizador identificado para el carry y el upside en precios.

• Papa León XIV / ACDE: el papa León XIV envió una carta al 29° Encuentro Anual de ACDE convocando a los empresarios argentinos a trabajar por una economía al servicio del bien común, con resonancia particular en el debate sobre distribución del ingreso y concentración de la riqueza en el proceso de recuperación.

• Suelos agrícolas: especialistas expusieron ante la Comisión de Agricultura de la Cámara de Diputados sobre el deterioro de los suelos agrícolas argentinos, estimando que el país podría sumar entre 40 y 45 millones de toneladas adicionales de granos si redujera su brecha productiva con inversión en fertilización.

Política

• Agenda legislativa: el oficialismo busca aprobar el proyecto de inviolabilidad de la propiedad privada pero tiene los números justos y aliados en rebeldía; lo más firme para la semana próxima son los pliegos de designación judicial, mientras la Ley Hojarasca y la reforma del régimen de zonas frías siguen sin activarse.

• LLA y cuadros políticos: Karina Milei lanzó la escuela de dirigentes de La Libertad Avanza en la Ciudad de Buenos Aires con la ausencia llamativa del jefe de Gabinete Manuel Adorni, cuya posición en la estructura interna del partido genera versiones crecientes.

• Adorni / régimen fiscal: Bettina Angeletti, esposa del jefe de Gabinete, se registró el 31 de mayo en el mecanismo que permite declarar ingresos y activos no exteriorizados sin sanciones penales ni antecedentes impositivos, añadiendo presión política sobre Adorni en un momento de vulnerabilidad en su posición en el gobierno.

🔍 Focus 8: Vaca Muerta y la minería ya aportaron este año casi la misma cantidad de dólares que el campo

Infobae / El Cronista / Clarín

• Paridad con el agro: en lo que va de 2026, Vaca Muerta y la minería generaron casi 8.200 millones de dólares en divisas combinando exportaciones y emisiones de deuda, igualando al sector agroexportador por primera vez en la historia económica argentina moderna.

• El triple pilar de divisas: Argentina dejó de depender de una sola fuente de dólares; el superávit externo récord proyectado para el año descansa ahora sobre tres pilares —agro, energía y minería— con diferente ciclicidad y diferente sensibilidad al tipo de cambio.

• Calcatreu como señal de frontera: Río Negro concretó el primer despacho de doré desde el proyecto Calcatreu, marcando el avance de la frontera minera hacia provincias históricamente ajenas al sector; el sector apunta a superar 9.000 millones de dólares en exportaciones en 2026.

• YPF y los cuellos de botella: el CEO de YPF anunció la superación de los límites históricos de transporte y procesamiento de gas en Vaca Muerta, con el megaproyecto de LNG en marcha y expectativas de crecimiento de la producción que podrían consolidar a Argentina como exportador neto de energía en el mediano plazo.

• La pregunta de Hartwick: la diversificación de divisas es positiva en el corto plazo, pero plantea el interrogante de largo plazo sobre si la renta de los recursos no renovables se invierte en capital reproducible —educación, infraestructura, tecnología— o se consume en el ciclo presente.

Comentario: El hito es real y estructuralmente relevante: Argentina ya no depende del agro para sostener su balance externo. Lo que está por verse es si el país aprovecha el ciclo de Vaca Muerta y la minería para construir un fondo soberano o algo equivalente, o si —como sugiere la historia— la renta de los recursos se licúa entre subsidios, gasto corriente y los ciclos electorales que se avecinan. La regla de Hartwick es fácil de enunciar y muy difícil de aplicar.

→ Economía Conversada, Tomo I, Capítulo VI, páginas 285–287. Elinor Ostrom explica la regla de Hartwick: para evitar descapitalizarse al explotar recursos no renovables, una economía debería reinvertir toda la renta obtenida en capital reproducible; Noruega es el ejemplo canónico con su fondo soberano, mientras que Venezuela y Rusia ilustran los costos de la maldición de los recursos cuando esa reinversión no ocurre.

Las estrategias de inversión, cuando las hubiera, son análisis informativos y educativos que identifican asimetrías de mercado. No constituyen recomendaciones personalizadas ni asesoramiento financiero. Las opiniones son exclusivamente del autor y no representan posiciones de su empleador o instituciones afiliadas. Cada inversor tiene objetivos, horizontes y tolerancia distintos. Los lectores deben hacer su propia investigación y consultar con asesores calificados antes de implementar cualquier estrategia. Los mercados conllevan riesgos significativos, incluida posible pérdida total o parcial del capital invertido.