PARTE DIARIO

Jueves 11 de junio de 2026

Hoy salimos más temprano, sin video, pero con audio.

QUOTE OF THE DAY

“Call me crazy, but I’m starting to think we’re not close to a deal with Iran.”

— Douglas A. Boneparth

JOKE OF THE DAY

A man goes to his rabbi and says:

“Rabbi, my son has become a Christian.”

The rabbi sighs.

“Funny you should mention that. My son became a Christian too.”

The two pray for guidance.

Suddenly, a voice from heaven says:

“Funny you should mention that…”

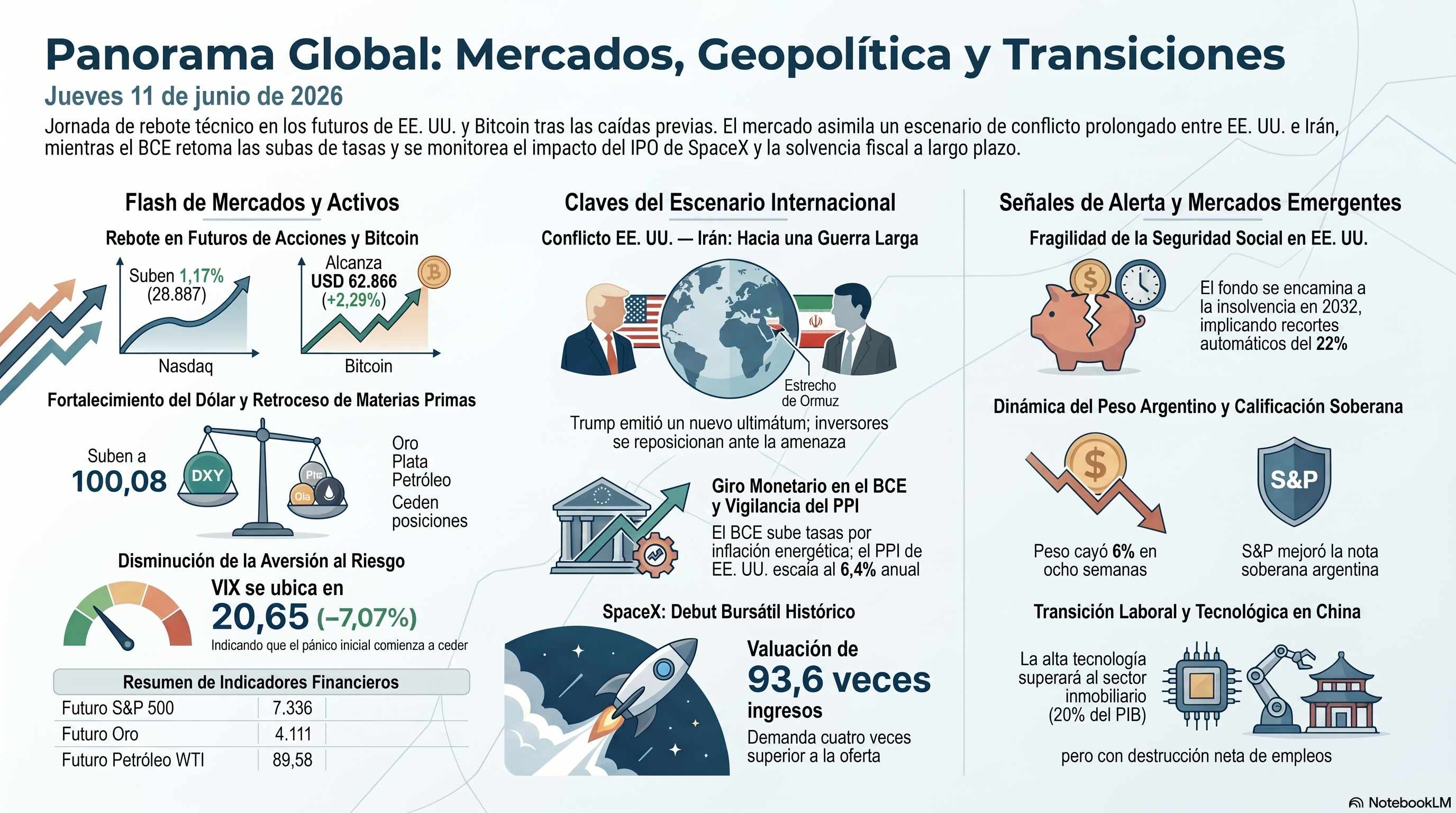

FLASH DE MERCADOS

Clave: Los futuros de acciones en Estados Unidos y Bitcoin muestran una tendencia al alza. En contraste, el dólar estadounidense se fortalece mientras que las materias primas metálicas y energéticas retroceden.

• Acciones: El futuro del Nasdaq sube 1,17% a 28.887, el futuro del S&P 500 sube 0,79% a 7.336 y el futuro del Dow sube 0,79% a 50.386.

• Bonos: Sin datos disponibles al cierre del Flash.

• VIX: El VIX se ubica en 20,65 (−7,07%), nivel que indica que la aversión al riesgo de la jornada anterior comienza a ceder.

• Dólar (FX): El DXY se ubica en 100,08 (+0,13%), con EUR/USD en 1,1500 (−0,01%), USD/JPY en 160,52 (+0,03%) y USD/CNH en 6,7800 (+0,03%).

• Metales preciosos: El futuro de oro cae 0,53% a 4.111, el futuro de plata retrocede 0,70% a 64,28 y el futuro de cobre baja 1,04% a 6,20.

• Cripto: Bitcoin opera en 62.866 (+2,29%).

• Commodities: El futuro del WTI cae 0,50% a 89,58 y el futuro del Brent retrocede 0,57% a 92,57.

• Emergentes: El EEM (cierre NY previo) cae 1,76% a 64,66. En FX emergente, el won coreano se debilita 0,66% a 1.530 y el real brasileño se fortalece 0,32% a 5,17 frente al dólar. El EMBI Global cerró el 10 de junio en 503 bps, con suba de 5 bps. Los globales argentinos al cierre en Buenos Aires: GD30D 65,21 cents (−0,06%), GD35D 80,93 cents (−0,44%), AL30D 63,83 cents (−0,44%).

Lectura rápida: Rebote en los futuros americanos y en el Bitcoin, en una jornada de distensión técnica tras las fuertes caídas de ayer. La baja del VIX sugiere que el mercado está digiriendo el nuevo episodio de escalada con Irán sin pánico adicional, al menos por ahora. El dólar se fortalece moderadamente, los metales preciosos ceden —en otro movimiento contraintuitivo que refleja la liquidación de posiciones especulativas— y el petróleo retrocede levemente a pesar de la amenaza iraní sobre el Estrecho de Ormuz. En el frente argentino, el EMBI sube y los globales cierran en baja en Buenos Aires, en línea con el deterioro del contexto emergente global.

📍 Parte Diario y Contrapunto nacieron con una idea simple: privilegiar el análisis sobre el ruido, el contexto sobre el titular y las preguntas difíciles sobre las respuestas fáciles. La suscripción tiene actualmente un valor de USD 18 mensuales o USD 180 anuales para quienes decidan sumarse en esta primera etapa. También continúa disponible la categoría Founding Member para quienes deseen apoyar el crecimiento del proyecto de una manera adicional. Gracias por acompañar esta iniciativa.

CLAVES DEL DÍA

• Estados Unidos — Irán: Trump emitió un nuevo ultimátum a Irán tras el segundo día consecutivo de ataques, mientras los inversores abandonan el escenario de resolución rápida y se reposicionan para una guerra larga.

• BCE: El Banco Central Europeo sube las tasas por primera vez desde 2023, forzado por la aceleración inflacionaria vinculada al shock energético del Golfo, en un giro que revierte el ciclo de recortes iniciado en 2024.

• PPI de Estados Unidos: El índice de precios al productor de mayo publica hoy a las 08:30 ET, con el consenso anticipando una moderación mensual (0,7% vs. 1,4% previo), pero con el acumulado anual escalando al 6,4%, lo que podría cerrar definitivamente la ventana de recortes de la Fed.

• SpaceX IPO: La salida a bolsa de SpaceX registra una demanda cuatro veces superior a la oferta, convirtiéndose en el debut bursátil más sobredemandado de la historia, en medio de advertencias sobre la gobernanza corporativa y la valuación estratosférica.

• Peso argentino: El peso retrocede cerca del 6% en las últimas ocho semanas —la mayor caída en mercados emergentes en ese período—, en un movimiento que refleja tanto el cambio de estrategia del BCRA como el deterioro del contexto global para los emergentes.

• Argentina — Calificación soberana: S&P Global devuelve a Argentina la nota que perdió en 2020, considerando que el país puede hacer frente a sus vencimientos y es menos permeable a shocks externos; es la mejor calificación soberana desde hace seis años.

SEÑALES A MONITOREAR

• Credibilidad del FOMC bajo Warsh: El dato del PPI de hoy llega en la víspera de la primera reunión del FOMC bajo Kevin Warsh, quien enfrenta la paradoja de que el core CPI más moderado le permite argumentar paciencia mientras el headline PPI anual escalaría al 6,4%. El mercado de futuros ya ajustó hacia cero recortes en 2026, pero la variable a observar no es el nivel de tasas sino si Warsh logra anclar las expectativas de largo plazo sin comprometerse a un endurecimiento que la Casa Blanca rechaza explícitamente. Un PPI por encima del consenso hoy cierra ese espacio con rapidez.

• El techo del petróleo y la ventana china: La columna de Blas identifica a China como el mayor estabilizador del mercado de crudo en los últimos 100 días, con importaciones un 40% por debajo del promedio de 2025. La pregunta que el mercado no está procesando adecuadamente es cuánto tiempo puede sostenerse ese ajuste. Si la demanda china rebota en el segundo semestre, el mercado podría enfrentar un déficit de oferta estructural que ninguna de las otras nueve variables identificadas por Blas puede compensar en forma aislada. La fecha clave a observar son los datos de importaciones chinas de julio, que se publican a mediados de agosto.

• Europa: la trampa de la subida del BCE en la recesión: El BCE sube tasas por primera vez desde 2023 en un momento en que la brecha de productividad con Estados Unidos supera el 20% y podría alcanzar el 40% en 2040 sin reformas. El riesgo de segundo orden que el mercado subestima es que el endurecimiento monetario europeo llega cuando la economía continental ya muestra señales de fatiga y el gasto en defensa comprime el espacio fiscal de los estados miembro. La señal a monitorear es la reacción de los mercados de deuda soberana periférica —Italia y España en particular— ante la combinación de tasas más altas y perspectivas de crecimiento deterioradas.

• SpaceX y el regreso de la exuberancia irracional: El IPO cuatro veces sobredemandado a 93,6 veces ingresos llega en el mismo momento en que el oro, la plata y el Bitcoin corrigen y el private equity reporta una caída del 70% en volumen de operaciones. El patrón histórico es que los grandes IPOs especulativos tienden a cotizar entre un 40% y un 55% por debajo del precio de apertura en el primer año. La señal a monitorear no es el precio del debut sino el comportamiento del IPO durante los primeros 30 días de cotización: si SpaceX aguanta o supera el precio de apertura, será evidencia de que hay suficiente liquidez especulativa para sostener el rally tecnológico; si no, podría desencadenar la rotación risk-off que Edward Harrison anticipa.

• El carry del peso en la segunda mitad del año: La caída del peso del 6% en ocho semanas llega cuando el flujo de exportaciones del agro —el mayor proveedor de dólares del año— comienza a reducirse estacionalmente. El BCRA priorizó cantidad de dinero sobre tasa de interés, dejando las tasas reales en terreno negativo. La señal a monitorear en las próximas semanas es el comportamiento de los exportadores agroindustriales: si las ventas de divisas siguen por debajo del ritmo de 2025, la presión sobre el tipo de cambio se intensificará justo cuando el gobierno busca posicionarse bien de cara al ciclo electoral 2027.

FINANZAS Y TECH

• Oracle: Las acciones cayeron tras presentar resultados que superaron las expectativas de ganancias y mostraron un pipeline de contratos de USD 638 mil millones, pero Wall Street castigó la acción ante la preocupación por el escalamiento de los costos de infraestructura de inteligencia artificial.

• SpaceX IPO — estructura: Expertos legales advirtieron que la estructura del IPO limita significativamente los derechos de los accionistas minoritarios, concentrando el control en Elon Musk a través de una gobernanza de clase dual con restricciones a las acciones colectivas.

• Grandes operadores de la nube y capitalización: Un análisis de Oxford Economics confirmó que las ganancias del S&P 500 están impulsadas casi en su totalidad por sectores con revisiones alcistas, pero el 75% del incremento de beneficios esperado para 2027 proviene del 1% de las empresas del índice, una concentración comparable al período previo a la burbuja de las puntocom.

• Mujin: La startup japonesa de robótica industrial captó una nueva ronda de financiamiento sobre la base de la demanda creciente de automatización fabril mediante inteligencia artificial, y planea cotizar antes de 2030.

• Alibaba y JD.com: Las acciones de ambas plataformas cayeron tras las críticas del gobierno chino a sus campañas de descuentos agresivos, que Beijing considera deflacionarias y perjudiciales para los márgenes de los productores.

• Japón — regulación cripto: El parlamento japonés avanza en legislación que equipara la regulación de los criptoactivos a la de las acciones, en una apuesta por profundizar los mercados de capitales domésticos y posicionar a Japón como hub regional de activos digitales regulados.

🔍 Focus 1: La rotación fuera de activos de riesgo ha comenzado

Edward Harrison — Bloomberg

• Corrección de activos especulativos: El oro perdió casi un cuarto de su valor desde el pico de enero, la plata se redujo a la mitad y Bitcoin opera al 50% de su máximo del año pasado, pese a la inflación acumulada.

• SpaceX como vehículo especulativo paradigmático: La compañía sale a bolsa a 93,6 veces ingresos —frente a 17,9 veces de Meta en su debut—, lo que la convierte en un activo cuyo valor depende casi exclusivamente de que otros inversores compren a precios aún más altos.

• Ganancias de las grandes tecnológicas infladas por activos no recurrentes: Alphabet, Amazon y Nvidia reportaron ganancias anómalas combinadas de USD 69 mil millones en el último trimestre, provenientes en su mayoría de revalorizaciones no realizadas de sus participaciones en Anthropic, OpenAI y SpaceX, cuyos IPOs están programados para este año.

• Ciclo histórico adverso para los IPOs grandes: Un análisis de Truist sobre 30 grandes IPOs tecnológicos de la última década y media muestra una caída promedio máxima del 55% durante el primer año de cotización.

• Bifurcación del mercado: Si el contexto macroeconómico con déficit fiscal elevado y gasto en inteligencia artificial sigue sosteniendo el crecimiento, las grandes tecnológicas consolidadas ganarán terreno; si no, la rotación podría profundizarse y favorecer a activos de menor riesgo.

Comentario: La nota de Harrison identifica el momento exacto en que la narrativa del mercado comienza a cambiar: cuando los activos que lideraron la suba —oro, cripto, metales— pierden tracción justo antes de que el mayor IPO de la historia intente capturar el apetito especulativo residual. La paradoja es que el mismo capital que abandona el oro podría simplemente migrar a SpaceX en lugar de refugiarse, postergando la rotación risk-off en lugar de cancelarla.

→ Economía Conversada, Tomo III, Capítulo XVII, páginas 239-242. La dinámica de los activos especulativos —donde los precios se desconectan del valor intrínseco porque los inversores compran esperando vender a precios más altos— es el mecanismo central que Economía Conversada analiza al estudiar las burbujas financieras históricas.

🔍 Focus 2: La inteligencia artificial ¿amenaza realmente tu empleo? Difícil saberlo

Ana Andrade y Michael Deng — Bloomberg Economics

• Brecha entre exposición teórica y adopción real: Las métricas que estiman que entre el 27% y el 60% de los empleos están expuestos a la IA son ejercicios teóricos; los datos de uso real de Claude muestran que la adopción observada es apenas una fracción de lo que los índices de exposición sugieren como posible.

• El problema de la verificabilidad define la velocidad de adopción: La IA avanza más rápido donde los errores se detectan con facilidad —código, matemáticas— y más lento donde el criterio de éxito es difuso, como en análisis legal, estrategia o gestión, precisamente donde el impacto laboral sería mayor.

• Desempleo estructural de nuevo tipo: Los datos muestran caídas en las tasas de colocación de graduados universitarios en informática y tecnología de la información del 9,3% y 3,4% respectivamente entre 2020 y 2024, lo que indica que la presión laboral ya no distingue entre sectores de alta y baja calificación.

• La frontera tecnológica es irregular e impredecible: Los modelos de IA ejecutan bien tareas dentro de entornos acotados con objetivos claros, pero su desempeño es errático en dominios adyacentes que parecen igualmente simples, lo que genera incertidumbre sobre el ritmo real de sustitución laboral.

• Los mapas de exposición son puntos de partida, no pronósticos: La utilidad de los índices de exposición está en identificar dónde podría acumularse presión, no en predecir con precisión cuántos empleos desaparecerán ni cuándo.

Comentario: El aporte central del análisis es metodológico: la distinción entre exposición teórica y adopción observada evita tanto el catastrofismo como la complacencia. La frontera de adopción no está determinada solo por las capacidades técnicas de la IA sino por la fiabilidad de sus outputs en contextos donde el error tiene consecuencias económicas reales, un umbral que varía enormemente entre sectores.

→ Economía Conversada, Tomo I, Capítulo VI, páginas 293-298. El análisis del impacto de la inteligencia artificial sobre el mercado laboral —incluyendo la diferencia entre trabajos resistentes y vulnerables a la automatización— es el marco conceptual que conecta directamente con la distinción entre exposición teórica y adopción real que desarrolla este Focus.

BANCOS CENTRALES Y ECONOMÍA

• BCE: El banco central europeo subió las tasas de interés por primera vez desde 2023, reversión del ciclo de recortes iniciado el año pasado, forzado por la aceleración inflacionaria derivada del shock energético de Irán y la caída del almacenamiento de gas europeo al 74-76% para el otoño.

• BOJ: La ausencia del gobernador Ueda en una conferencia de prensa generó nerviosismo en los mercados, que interpretaron el episodio como señal de posibles cambios en la comunicación de política monetaria, en un contexto donde el yen opera cerca de 160 por dólar y el mercado descuenta casi con certeza una suba de 25 puntos básicos en la reunión de junio.

• Indonesia: El Banco de Indonesia ejecutó una suba de emergencia de 25 puntos básicos —la segunda en menos de un mes— para defender la rupia tras el derrumbe del 38% del índice bursátil de Yakarta, el peor desempeño global del año. La medida estabilizó transitoriamente la moneda pero drena reservas y no aborda el problema de fondo: la agenda económica intervencionista del presidente Prabowo Subianto.

• India — RBI: Los bancos indios sondean al banco central sobre la posibilidad de facilitar préstamos externos a individuos, en un intento de amplificar los flujos de capital habilitados por la expansión monetaria que el RBI lanzó en el trimestre.

• Nowcast de Estados Unidos: Los modelos de nowcasting apuntan a una aceleración del crecimiento americano en el segundo trimestre, configurando el escenario más difícil para la Fed: crecimiento al alza con inflación en máximos de tres años.

🔍 Focus 3: Kevin Warsh consigue un respiro inflacionario

Robert Burgess — Bloomberg Opinion

• Mandato informal de la Casa Blanca: La Casa Blanca le encomendó a Warsh encontrar cualquier excusa para bajar las tasas, mientras Trump declaró públicamente que “no hay razón para subir las tasas de interés” en medio de una inflación del 4,2% interanual.

• El core CPI le abre una ventana: El índice de precios al consumidor subyacente subió solo un 0,2% en mayo —la mitad del incremento de abril—, lo que le da a Warsh el argumento de que las presiones inflacionarias se están moderando, aunque el headline esté en máximos de tres años.

• La moderación del core refleja debilidad del consumidor: Bloomberg Economics señala que gran parte del enfriamiento del core proviene de una caída en el gasto discrecional en servicios, lo que sugiere que los hogares están en tensión: los salarios reales cayeron un 0,7% interanual en mayo, el mayor retroceso desde principios de 2023.

• Los mercados de inflación implícita a dos años ya descontaron moderación: Los derivados de tasas de inflación a dos años cayeron a niveles asociados con recortes de la Fed el año pasado, señal de que el mercado de bonos está aceptando la narrativa de que el shock es transitorio.

• Warsh podría recortar antes de lo esperado, pero no por las razones correctas: Los recortes de tasas podrían llegar no porque la economía sea sólida y la inflación esté bajo control, sino porque el consumidor se está deteriorando y la demanda se desacelera, lo que invierte la lógica del aterrizaje suave.

Comentario: La nota de Burgess captura la trampa política en que quedó Warsh antes de presidir su primera reunión: necesita mostrar que las presiones inflacionarias ceden para justificar paciencia, pero la razón por la que ceden —el consumidor bajo estrés— es exactamente lo que debería preocuparle. La Fed puede quedar atrapada entre un mandato de estabilidad de precios que apunta hacia arriba y un mandato de empleo que apunta hacia abajo al mismo tiempo.

→ Economía Conversada, Tomo II, Capítulo XII, páginas 388-391. El análisis del dilema entre la comunicación hawkish o dovish de los bancos centrales, y el rol del forward guidance como herramienta basada en la credibilidad institucional, es el marco que ilumina la posición de Warsh: toda señal que emita en su primera reunión moldeará las expectativas por meses.

🔍 Focus 4: Europa ante el declive económico — ¿puede recuperar peso?

Simona Delle Chiaie — Bloomberg Economics

• Brecha de productividad que se amplía: Desde el año 2000, la economía potencial de Europa creció al 1,2% anual mientras la de Estados Unidos lo hizo por encima del 2%, abriendo una brecha equivalente a más del 20% del PIB europeo, cifra que podría escalar al 40% en 2040 sin reformas.

• La revolución digital marcó el punto de inflexión: Europa mantuvo la paridad con Estados Unidos hasta mediados de los años noventa, pero la incapacidad de escalar plataformas digitales competitivas abrió una brecha de productividad que se profundizó tras la crisis financiera global y la crisis de deuda soberana de la eurozona.

• El informe Draghi cuantifica la urgencia: El cálculo de referencia estima que se necesita una inversión adicional de EUR 1,2 billones anuales —aproximadamente el 6% del PIB europeo— para cerrar la brecha, junto con reformas estructurales en mercados de capitales, mercado único y flexibilidad laboral.

• La inteligencia artificial como próxima prueba: Si Europa no adopta y escala las nuevas tecnologías al ritmo de Estados Unidos y China, podría quedar excluida de la próxima revolución de productividad, con consecuencias geopolíticas directas sobre su capacidad de influencia en el G7 y la OTAN.

• El costo de la inacción es geopolítico: La pérdida de peso económico relativo se traduce en menor capacidad de financiar el rearme, sostener la reconstrucción de Ucrania y negociar con Trump desde una posición de fuerza en la cumbre del G7 de la semana próxima.

Comentario: El análisis conecta dos dimensiones que el debate europeo suele tratar por separado: la productividad como problema económico y la influencia como problema geopolítico. La brecha de productividad no es solo un indicador de bienestar; es la base material sobre la cual se asienta la capacidad europea de actuar como actor independiente en un mundo en que el poder se redistribuye hacia Washington y Beijing.

→ Economía Conversada, Tomo II, Capítulo VIII, páginas 65-71. La discusión sobre los distintos tipos de progreso tecnológico y su relación con la acumulación de capital humano es el marco analítico que explica por qué la brecha de productividad entre Europa y Estados Unidos no es coyuntural sino el resultado de décadas de inversión insuficiente en educación, innovación y adopción tecnológica.

🔍 Focus 5: El boom de alta tecnología chino no genera suficientes empleos

David Qu y Chang Shu — Bloomberg Economics

• La alta tecnología superará al sector inmobiliario como porcentaje del PIB: Los sectores de alta tecnología de China representarán aproximadamente el 20% del PIB en 2026, superando al sector inmobiliario en colapso, pero el crecimiento de estos sectores no genera empleos suficientes para reemplazar los perdidos en manufactura, construcción y finanzas.

• La transición digital destruye más empleos de los que crea: La manufactura perdió una red de 1,2 millones de empleos entre 2020 y 2024 a pesar del crecimiento de la manufactura de alta tecnología; la construcción perdió 8 millones de empleos en el mismo período, mientras que los sectores de informática e investigación científica añadieron solo 1,3 millones.

• Los jóvenes graduados universitarios son los más afectados: Las tasas de colocación cayeron incluso en carreras tecnológicas —informática bajó 9,3 puntos porcentuales y tecnología de la información cayó 3,4 puntos entre 2020 y 2024—; el desempleo juvenil podría alcanzar el 19% en julio y agosto.

• El “empleo flexible” enmascara el desempleo real: Aproximadamente 280 millones de personas estaban en trabajo autónomo o de la economía informal a fines de 2025, unos 110 millones más que en 2020, lo que mantiene artificialmente baja la tasa de desempleo oficial mientras la subocupación se expande.

• La transición estructural todavía no encontró su equilibrio: La economía china transita de un modelo basado en construcción e industria pesada hacia uno de alta tecnología y servicios, pero la velocidad de destrucción de empleo en el sector antiguo supera la capacidad de absorción del sector nuevo, generando una brecha de empleo de calidad que el gobierno no puede cerrar con estadísticas favorables.

Comentario: El análisis pone en perspectiva la narrativa del ascenso tecnológico chino: el crecimiento de la alta tecnología en el PIB no se traduce en suficiente creación de empleo de calidad porque los sectores tecnológicos son intensivos en capital, no en trabajo. La expansión del “empleo flexible” es el mecanismo de ajuste, pero también el síntoma de una economía que todavía no encontró cómo distribuir los beneficios de la transición digital.

→ Economía Conversada, Tomo II, Capítulo IX, páginas 132-134. El análisis del desempleo estructural —generado cuando los cambios tecnológicos alteran la demanda de habilidades y las personas no cumplen los nuevos requisitos— es el marco conceptual que explica por qué la transición hacia la alta tecnología en China no resuelve el problema del empleo sino que lo transforma en una nueva forma de desajuste entre oferta y demanda laboral.

FISCAL Y POLÍTICA

• Seguridad Social de Estados Unidos: El fondo de la Seguridad Social se encamina a la insolvencia en 2032, lo que implicaría un recorte automático del 22% a las prestaciones salvo intervención legislativa. Los senadores que ganen las elecciones de medio término en noviembre estarán en el cargo cuando el fondo se agote.

• Florida: S&P advirtió que los recortes al impuesto a la propiedad en Florida podrían deteriorar la capacidad de pago de la deuda local, en un episodio representativo de la ola de alivios fiscales subnacionales con consecuencias crediticias para municipios dependientes del ingreso inmobiliario.

• Alemania: El país perdió por primera vez un asiento no permanente en el Consejo de Seguridad de la ONU, síntoma de un declive de influencia multilateral más amplio en un momento en que necesita mayor peso internacional para gestionar el rearme europeo y la reconstrucción ucraniana.

• Reino Unido: Los mercados de gilts descuentan riesgo político creciente ante una posible sucesión en el liderazgo laborista, con Andy Burnham emergiendo como alternativa a Starmer. La incertidumbre sobre el rumbo fiscal —gasto en defensa, trayectoria de deuda— mantiene presionados los rendimientos soberanos británicos.

• Ucrania — brecha de financiamiento: La UE presupuestó EUR 89 mil millones para la reconstrucción ucraniana sobre una necesidad estimada de EUR 197 mil millones, y el análisis disponible considera poco realista que el sector privado cubra la diferencia en el corto plazo.

• China — plataformas digitales: Beijing criticó las campañas de descuentos agresivos de Alibaba y JD.com, generando caídas en ambas acciones en una señal de la tensión permanente entre la política de estabilización de precios del gobierno y las estrategias comerciales del sector privado tecnológico.

• Canadá: El gobierno avanza en legislación que impondría una moratoria sobre el acceso de menores de 16 años a plataformas como Meta y X, en línea con la tendencia regulatoria que se consolida en el G7 en materia de tecnología.

🔍 Focus 6: La Seguridad Social se acerca al límite y nadie quiere hablar de ello

Nancy Cook — Bloomberg

• Fecha límite electoral concreta: Los senadores que ganen las elecciones de noviembre próximo estarán en el cargo cuando el fondo de la Seguridad Social se agote a fines de 2032, lo que convierte las midterms en el primer momento en que este tema debería tener consecuencias electorales reales.

• Recorte automático sin reforma: Sin intervención legislativa, el sistema aplicaría un recorte automático del 22% a todas las prestaciones en 2032, una cifra que para el 41% de los estadounidenses que dependen de la Seguridad Social como ingreso primario en la jubilación representa una crisis de vida.

• El tercer carril político paraliza la acción: Trump se diferenció del ala republicana tradicional —que propugnaba reformas al sistema bajo Paul Ryan— prometiendo no tocarlo, y desde entonces ningún político con ambiciones electorales ha presentado una propuesta seria de reforma.

• La causa de la aceleración del agotamiento: El fondo se adelantó tres meses respecto de la proyección anterior debido a la combinación de menores ingresos fiscales por la reforma tributaria republicana y una reducción en las estimaciones de flujos migratorios, que son un aportante neto al sistema.

• La ventana para actuar se estrecha: Cada año sin reforma eleva el costo del ajuste necesario; las opciones disponibles —suba de impuestos al trabajo, reducción de prestaciones o extensión de la edad de jubilación— son políticamente costosas y cada vez más necesarias en forma simultánea.

Comentario: El caso de la Seguridad Social ilustra el problema clásico del horizonte temporal en la política democrática: los costos de la reforma son inmediatos y visibles, mientras que los costos de la inacción son diferidos pero crecientes. La particularidad de 2026 es que el horizonte ya no es abstracto: hay una fecha, hay senadores identificados y hay una magnitud de recorte cuantificada. La pregunta es si eso es suficiente para romper el silencio.

→ Economía Conversada, Tomo II, Capítulo XI, páginas 338-341. La discusión sobre los sistemas jubilatorios de reparto y su dependencia de la relación entre trabajadores activos y jubilados es el marco conceptual exacto que explica por qué el sistema de Seguridad Social estadounidense enfrenta una crisis estructural de solvencia que no puede resolverse sin cambios en la demografía, la edad de retiro o los aportes.

COMERCIO INTERNACIONAL

• T-MEC: Trump anunció que no renovará el tratado, abriendo un período incierto de renegociación que podría extenderse por meses o años y deja en suspenso disposiciones clave sobre la industria automotriz, el agro y los servicios financieros de la región.

• Aranceles de Estados Unidos — devoluciones: El gobierno estadounidense reembolsó USD 22 mil millones en aranceles cobrados durante el período, neutralizando en la práctica los ingresos aduaneros generados, lo que arroja dudas sobre la efectividad fiscal real de la política arancelaria.

• China — BRI y rutas alternativas: El jefe de Xinjiang promovió los corredores terrestres del país hacia Asia Central y Europa como alternativa al Estrecho de Ormuz, argumento que la disrupción marítima revalorizó significativamente dentro de la narrativa estratégica del gobierno chino.

• Cosco — España: La empresa obtuvo una concesión portuaria de 50 años en Tarragona, en una expansión de la presencia china en puertos mediterráneos que la Unión Europea examina bajo el marco de su regulación de subsidios extranjeros.

• Halkbank: El gobierno de Trump solicitó el sobreseimiento del caso federal contra el banco estatal turco acusado de violar sanciones a Irán, en un movimiento que el mercado interpreta como parte del cálculo geopolítico para preservar el apoyo de Ankara en las conversaciones con Teherán.

• Corea del Sur: El regulador impuso una multa de USD 409 millones a Coupang por una filtración masiva de datos, en un precedente regulatorio relevante para las plataformas digitales extranjeras que operan en mercados asiáticos bajo legislación de protección de datos cada vez más estricta.

GEOPOLÍTICA Y ENERGÍA

• Estados Unidos — Irán: Trump emitió un ultimátum a Irán tras el segundo día consecutivo de ataques americanos y declaró que el país atacará “muy duro” en las próximas horas; los mercados descuentan que el conflicto podría extenderse semanas adicionales, configurando el escenario de “guerra larga” que los inversores están comenzando a incorporar en sus valuaciones.

• Estrecho de Ormuz: Irán amenazó con cerrar el estrecho tras los nuevos ataques, mientras el tráfico marítimo continúa bajo severa restricción; Kuwait envió un cargamento de GLP usando tácticas encubiertas —sin señal AIS— en un patrón que se extiende a otros operadores del Golfo.

• Gas natural europeo: Europa se encamina a cerrar la temporada de reinyección con apenas el 74-76% de almacenamiento —muy por debajo del objetivo del 90%— y la caída de los envíos de GNL de Qatar a prácticamente cero desde marzo expone al continente a un invierno energéticamente tenso.

• Taiwán: China interceptó e interrogó buques extranjeros en aguas próximas a la isla por primera vez, en lo que los analistas interpretan como un escalón adicional en la presión sobre Taiwán sin llegar al nivel de bloqueo, pero estableciendo un precedente operacional que desafía la libertad de navegación.

• Rusia — Ucrania: Un ataque con drones ucranianos incendió la refinería Afipsky en el sur de Rusia en el segundo golpe a infraestructura petrolera rusa en pocos días, mientras los líderes europeos preparan un plan de conversaciones de paz para la cumbre del G7 de la semana próxima.

• Defensa europea — drones: La startup francesa Alta Ares anunció una ronda de financiamiento de EUR 50 millones para su interceptor de drones basado en inteligencia artificial; los interceptores de un solo uso como el Shahed iraní cuestan entre USD 20.000 y USD 50.000, mientras que los misiles defensivos cuestan millones, una asimetría de costos que hace insostenible la defensa pasiva.

• G7 — cumbre en la frontera franco-suiza: Francia y Suiza impusieron restricciones fronterizas de tipo pandémico para la cumbre de la semana próxima; la agenda incluye Ucrania, Irán, China y las tensiones comerciales transatlánticas en lo que será una prueba de la cohesión occidental con Trump en la sala.

🔍 Focus 7: Diez razones por las que el petróleo sigue por debajo de los USD 100

Javier Blas — Bloomberg Opinion

• China como principal válvula de alivio: Las importaciones chinas de crudo cayeron casi un 40% respecto al promedio de 2025, una reducción de unos 4 millones de barriles diarios equivalente al consumo combinado de Alemania y Francia; sin ese ajuste, los precios ya habrían disparado un escenario inflacionario global.

• Destrucción de demanda real y sustitución energética: Las refinerías redujeron el procesamiento en aproximadamente 5 millones de barriles diarios, combinando corte de demanda —especialmente en petroquímica— con sustitución por carbón y leña en Asia, donde los consumidores mostraron mayor flexibilidad de la esperada.

• El crudo sigue fluyendo: Los oleoductos de derivación saudíes y emiratíes mantienen un flujo de unos 5 millones de barriles diarios, y a eso se suman tanqueros que cruzan el estrecho pegados a la costa omaní con los transponders apagados, sumando otros 2 millones de barriles diarios.

• La reserva de sobreoferta previa a la guerra: El mercado estaba sobreabastecido en 3 a 4 millones de barriles diarios cuando comenzó el conflicto, un colchón heredado del auge del shale americano y las subas de producción de la OPEP+ durante el año anterior.

• El jawboning de Trump como herramienta de contención de precios: Las declaraciones presidenciales sobre un acuerdo inminente —repetidas cerca de 40 veces en 100 días— generaron un riesgo de posicionamiento para los operadores largos que actuó como freno a cualquier rally especulativo, un mecanismo que funcionó precisamente porque Wall Street quiere creerle.

Comentario: La columna de Blas tiene valor informativo pero también valor metodológico: identifica los diez factores que explican una anomalía de mercado sin ofrecer una predicción simple. El mensaje implícito es de prudencia: varios de estos factores son efímeros —reservas estratégicas, sobreoferta previa, ajuste chino— y su desaparición simultánea podría producir la escalada de precios que el mercado lleva meses descartando.

DATOS DE EE.UU.

• El índice de precios al productor de mayo publicaría hoy a las 08:30 ET con resultados notablemente superiores al consenso en sus componentes mensuales. El consenso anticipaba que el PPI general subiría un 0,7% mensual, pero el componente subyacente se esperaría en 0,5%; ambas lecturas habrían llegado al doble de lo proyectado según los datos disponibles al cierre de esta edición. En términos anuales, el PPI se ubicaría en torno al 6,4% —el mayor nivel en años— mientras que el componente que excluye alimentos, energía y transporte se esperaría en un 0,3% mensual. De confirmarse, los datos señalarían que las presiones de costos en la cadena de producción siguen siendo intensas, impulsadas por el encarecimiento de la energía derivado de la guerra con Irán, y cerrarían prácticamente la ventana de recortes de tasas de la Reserva Federal en 2026.

• Las solicitudes iniciales de seguro de desempleo de la semana del 6 de junio se publicarían también a las 08:30 ET. El consenso anticipa 219.000 solicitudes iniciales, sin cambios respecto a la semana previa, y unas solicitudes continuas de 1.780.000. De cumplirse el pronóstico, el mercado laboral permanecería resiliente, sin señales de deterioro rápido que modifiquen el balance de riesgos de la Reserva Federal.

📍 Parte Diario y Contrapunto nacieron con una idea simple: privilegiar el análisis sobre el ruido, el contexto sobre el titular y las preguntas difíciles sobre las respuestas fáciles. La suscripción tiene actualmente un valor de USD 18 mensuales o USD 180 anuales para quienes decidan sumarse en esta primera etapa. También continúa disponible la categoría Founding Member para quienes deseen apoyar el crecimiento del proyecto de una manera adicional. Gracias por acompañar esta iniciativa.

LATAM

Bolivia

• Bloqueos: El ministro de Economía advirtió que los conflictos y bloqueos de las últimas semanas provocaron “devastación económica”, con pérdidas millonarias en exportaciones y un encarecimiento de la canasta familiar. Cochabamba concentra 28 de los 91 puntos de bloqueo activos en el país.

• Narcotráfico: El gobierno anunció la creación de una misión internacional de verificación para investigar el caso de los cargamentos de madera con sustancias vinculadas al narcotráfico detectadas por autoridades chilenas.

Brasil

• “Pauta-bomba”: El Senado aprobó sin acuerdo con el Ejecutivo un proyecto de renegociación de deudas del agro con impacto estimado en R$ 140.000 millones en las cuentas públicas; el gobierno evalúa el veto presidencial o impugnar la ley ante el Supremo.

• TCU: El Tribunal de Cuentas de la Unión formuló reservas a los estados financieros del gobierno Lula, señalando inclusión de obras sin garantía de finalización de proyectos anteriores y dudas sobre la capacidad de las metas fiscales para estabilizar la deuda pública.

• Subsidio al gasoil: La Agencia Nacional del Petróleo prometió iniciar los pagos del subsidio al gasoil la semana próxima para mitigar el impacto del encarecimiento del crudo derivado del conflicto iraní sobre el transporte y la cadena de alimentos.

• BDR de SpaceX: Los inversores brasileños tendrán acceso al certificado de depósito brasileño de SpaceX (código SPCX34) en la B3 desde el mismo viernes del debut en Nasdaq; la demanda total por el IPO alcanzó USD 250.000 millones contra una oferta de USD 75.000 millones.

Chile

• Producción de cobre: Chile produjo 1.613.900 toneladas de cobre en los primeros cuatro meses de 2026, unas 138.000 toneladas menos que el año anterior, lo que presiona los ingresos fiscales y tensiona el cumplimiento de la meta de crecimiento del PIB prometida por el gobierno de Kast.

• Presupuesto 2027: El gasto público del Presupuesto 2027 deberá crecer cerca de cero para cumplir la meta de reducir el déficit estructural del 2,6% al 1,8% del PIB, un ajuste relevante en año electoral y con menores ingresos del cobre.

• Integración energética con Argentina: Los ministros de Relaciones Exteriores y Energía de Chile visitaron Vaca Muerta y propusieron consolidar la integración energética binacional, incluyendo gasoductos e infraestructura compartida.

Colombia

• Petro — ONU: En su última participación ante el Consejo de Seguridad de la ONU antes del fin de su mandato, el presidente Petro reiteró el llamado a la descarbonización global y a la regulación internacional de la inteligencia artificial.

• “Efecto Abelardo”: El tipo de cambio cayó de $3.678 a $3.588 por dólar entre el 31 de mayo y el 9 de junio, una apreciación del peso atribuida al avance en las encuestas del candidato presidencial Abelardo De la Espriella, que genera expectativas de continuidad macroeconómica.

Ecuador

• Tasa minera: El gobierno de Noboa evalúa modificaciones en la tasa minera vigente tras un año de baja recaudación y críticas de la industria que señala que el instrumento desincentiva la inversión en un sector estratégico para las exportaciones.

México

• Inflación: La inflación anual cayó desde el 4,45% en abril al 3,94% en mayo, volviendo al rango de tolerancia del banco central por primera vez en varios meses, impulsada en parte por el paquete contra la carestía de la presidenta Sheinbaum.

• Banxico — calificadoras: El banco central alertó sobre la necesidad de cuidar la percepción de riesgo ante las agencias de calificación tras el reciente ajuste a la baja en la nota soberana, en un mensaje implícito sobre la política fiscal del gobierno.

• GNL — Ensenada: La planta de GNL Energía Costa Azul en Ensenada, México, alcanzó su primera producción, un hito relevante para la infraestructura energética de exportación norteamericana en el contexto de disrupciones en el Golfo Pérsico.

Paraguay

• Exportaciones: Las exportaciones totales alcanzaron USD 7.910 millones en los primeros cinco meses de 2026, con un crecimiento del 16,4% respecto a igual período de 2025, impulsadas por el sector agropecuario y los altos precios de los productos primarios.

Perú

• Segunda vuelta presidencial: Con el 98,2% de las actas escrutadas, Keiko Fujimori lleva una ventaja de apenas 534 votos sobre el candidato izquierdista Roberto Sánchez, con las autoridades electorales revisando boletas impugnadas que representan alrededor de medio millón de votos. El proceso podría extenderse por semanas.

Uruguay

• Competitividad: El presidente Orsi reconoció públicamente problemas estructurales de competitividad y presentó un proyecto de ley para reducir costos al comercio exterior y bajar la burocracia.

• Paro general: El PIT-CNT advirtió que 578.000 personas viven bajo la línea de pobreza y abrió el debate sobre la regulación laboral en la era tecnológica.

• China — carne: China detectó residuos de antiparasitario en carne uruguaya y observó formalmente a un frigorífico exportador, poniendo en riesgo el acceso al mercado chino, destino del 35% de las exportaciones cárnicas del país.

ARGENTINA

Economía

• Inflación de mayo: El INDEC publica hoy el IPC de mayo; las consultoras privadas proyectan una desaceleración en torno al 2% mensual, aunque señalan que la moderación no es homogénea, con alimentos, transporte, salud y servicios regulados concentrando las principales presiones.

• Deuda en pesos: En la licitación del martes, el Tesoro cubrió los vencimientos, obtuvo financiamiento extra y redujo en un 22% los vencimientos de fin de mes mediante un canje; el instrumento más demandado fue el bono dual y el título corto atado al dólar, con los que Caputo busca moderar las expectativas cambiarias.

• S&P sube la calificación soberana: S&P Global Ratings devolvió a Argentina la nota que perdió en 2020, considerando que el país puede hacer frente a sus vencimientos y es menos permeable a shocks externos; es la mejor calificación soberana desde hace seis años.

• Compras del BCRA: En una jornada adversa para los activos de riesgo globales, el banco central adquirió USD 121 millones en el mercado cambiario oficial; los bonos cedieron un 0,5% y el dólar bajó a $1.450 en el Banco Nación.

• Autos 0 km: Los concesionarios ofrecen descuentos de hasta el 25% sobre los precios publicados por las marcas, en una señal de debilidad de la demanda en un segmento sensible al crédito y a la confianza del consumidor.

• Crédito bancario: El presidente de Adeba, Javier Bolzico, proyecta que los préstamos al sector privado cerrarán 2026 con tres años consecutivos de crecimiento y llamó a crear “condiciones de confianza” para atraer dólares fuera del sistema bancario.

Mercados y Empresas

• TGS — Vaca Muerta: Transportadora Gas del Sur confirmó avances en su proyecto de planta de procesamiento de líquidos en Vaca Muerta con una inversión total de USD 3.000 millones, que generaría exportaciones anuales por USD 1.200 millones.

• YPF: La compañía alcanzó el mejor primer trimestre de su historia en volumen de producción e inversiones, con acciones liderando las subas en el segmento de energía.

• Molinos — NotCo: La alimenticia del grupo Pérez Companc adquirió las operaciones de la foodtech chilena NotCo en Argentina y Uruguay para ingresar en el segmento de alimentos de origen vegetal.

• Acindar: La empresa apagará sus hornos en Villa Constitución durante cuatro días la semana próxima por la caída en las ventas de acero, en un ajuste al mercado doméstico todavía débil con competencia de importaciones.

• Joy Airlines: La nueva aerolínea iniciará operaciones en julio con vuelos entre Jujuy y Buenos Aires, en el marco del proceso de desregulación aérea del gobierno Milei.

• Remeras del Sur: La empresa textil proveedora de Claro, Michelin y Toyota solicitó el concurso preventivo con una deuda de $357 millones, atribuida a la caída de ventas, pérdida de contratos y competencia de productos importados.

Política

• Adorni — declaración jurada: El jefe de Gabinete reveló haber acumulado activos no declarados respaldados en ganancias de inversiones en Bitcoin realizadas entre 2013 y 2018 por aproximadamente USD 300.000; se adhirió al régimen simplificado de la Ley de Inocencia Fiscal y dijo que “pensó en renunciar”. Especialistas señalaron que el mecanismo no lo protege de investigaciones penales por enriquecimiento ilícito.

• Universidades: Capital Humano formalizó el acuerdo con el CIN y los gremios docentes: aumento salarial del 24,33% y paritarias trimestrales. El incremento busca compensar parte de la caída salarial acumulada de más del 35% en el sector desde diciembre de 2023.

• Empresarios cristianos: El Encuentro Anual de la comunidad empresaria cristiana respaldó la necesidad del superávit fiscal como ancla del programa económico pero reclamó un proyecto de desarrollo con mayor consenso y diálogo social.

• Milei — IA: El presidente defendió su propuesta de permitir que entidades corporativas operadas por inteligencia artificial tengan personería jurídica, tras las advertencias del historiador Yuval Noah Harari sobre los riesgos de otorgar ese estatus a entidades controladas por algoritmos.

Breve: La caída del peso gana momentum

Ignacio Olivera Doll — Bloomberg

• Caída del 6% en ocho semanas: El peso retrocedió el 6% en los últimos dos meses, la mayor caída entre los mercados emergentes en ese período y el mayor retroceso desde el período previo a las elecciones de medio término de octubre de 2025.

• El BCRA cambió de estrategia: El banco central priorizó el control de la cantidad de dinero sobre la tasa de interés, dejando las tasas de política en torno al 20% frente a expectativas de inflación de los próximos 12 meses del 23%, con tasas reales en territorio negativo.

• Exportadores agroindustriales reducen ventas: Las ventas de divisas del sector agropecuario promediaron USD 142 millones diarios en el segundo trimestre, un 11% por debajo del ritmo de 2025, en señal de que los exportadores no validan el tipo de cambio actual o buscan cobertura.

Las estrategias de inversión, cuando las hubiera, son análisis informativos y educativos que identifican asimetrías de mercado. No constituyen recomendaciones personalizadas ni asesoramiento financiero. Las opiniones son exclusivamente del autor y no representan posiciones de su empleador o instituciones afiliadas. Cada inversor tiene objetivos, horizontes y tolerancia distintos. Los lectores deben hacer su propia investigación y consultar con asesores calificados antes de implementar cualquier estrategia. Los mercados conllevan riesgos significativos, incluida posible pérdida total o parcial del capital invertido.

Excelente análisis, muchas gracias