PARTE DIARIO

Miércoles, 18 de marzo de 2026

Quote of the Day

“Always forgive your enemies; nothing annoys them so much.”

— Oscar Wilde

Joke of the Day

A man goes to his friend’s house to deliver some terrible news.

“Martha,” he says gently, “I’m so sorry. Your husband passed away at the brewery today. He fell into a massive vat of stout beer and drowned.”

Martha bursts into tears. After a few minutes, she wipes her eyes and asks, “Oh, God. Tell me the truth. Did he suffer? Was it a quick death?”

The friend looks down at his shoes and shakes his head.

“I don’t think it was quick, Martha. He climbed out three times to go to the bathroom.”

FLASH DE MERCADOS

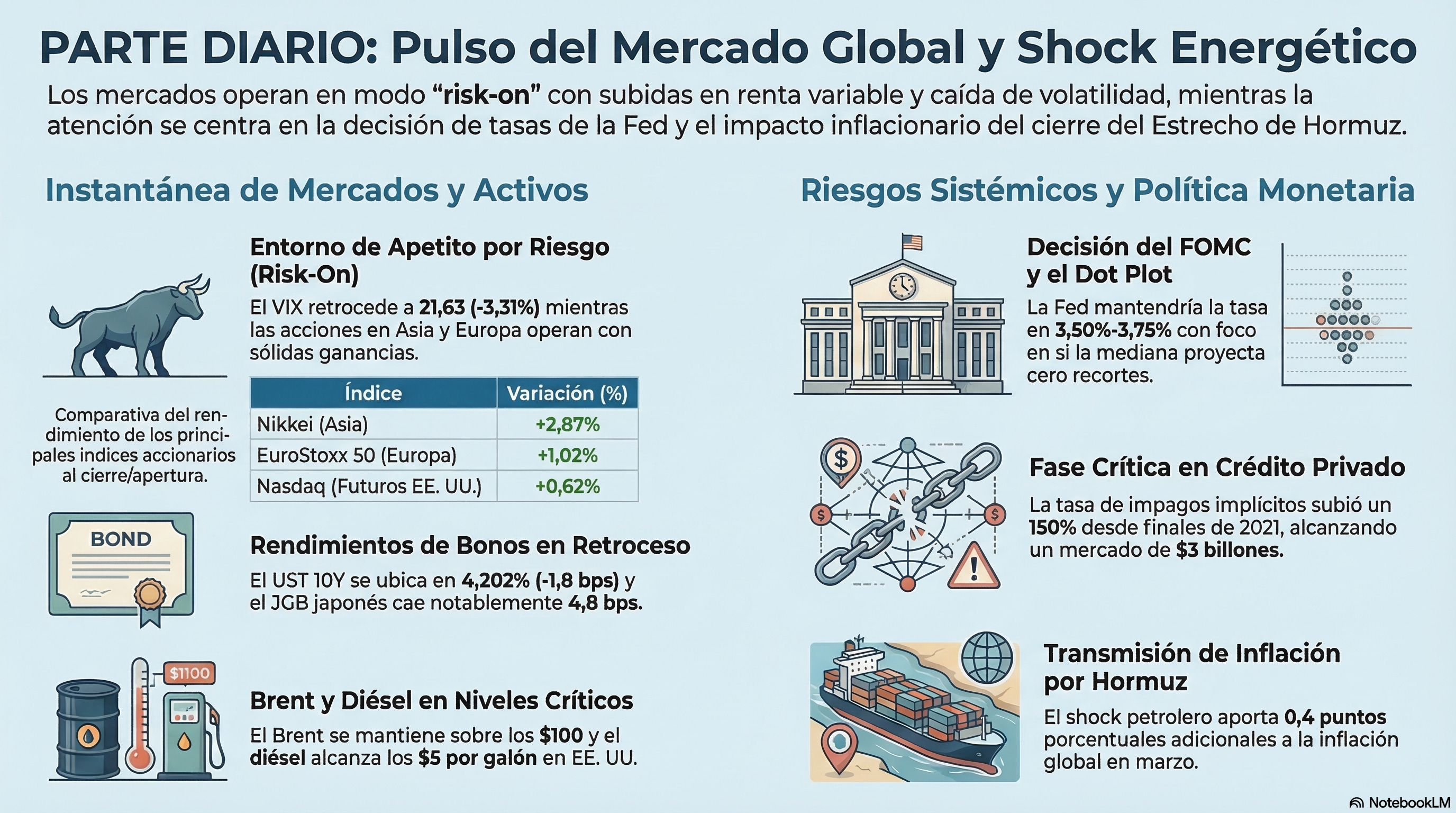

Clave: Los mercados globales operan en modo risk-on con acciones al alza en las tres regiones, caída de rendimientos y volatilidad en descenso, aunque la guerra en Irán sigue condicionando el panorama energético y la curva de tasas.

• Stocks: Asia cerró con fuerza: el Nikkei subió 2,87%, el Hang Seng avanzó 0,61% y el CSI 300 ganó 0,45%. Europa opera en positivo con el DAX +0,81%, el CAC 40 +1,04%, el FTSE 100 +0,26% y el EuroStoxx 50 +1,02%. Los futuros en Estados Unidos anticipan una apertura favorable: el S&P 500 sube 0,48%, el Nasdaq avanza 0,62% y el Dow gana 0,48%.

• Bonos: Los rendimientos retroceden en las principales economías desarrolladas. El UST 10Y se ubica en 4,202% (-1,8 bps), el Bund alemán en 2,887% (-1,6 bps), el Gilt británico en 4,651% (-4,2 bps) y el JGB japonés en 2,218% (-4,8 bps). El OAT francés cotiza en 3,525% (-3,4 bps) y el BTP italiano en 3,638% (-2,4 bps). La curva 2s10s se ubica en +53,0 bps (-1,9 bps), el 5s30s en +106,6 bps (+1,0 bps) y el Butterfly en +15,1 bps (+0,8 bps).

• VIX: El índice de volatilidad cotiza en 21,63, con una baja de 3,31%, reflejando una moderación del nerviosismo.

• Dólar (FX): El DXY se mantiene estable en 99,58 (+0,01%). El EUR/USD cotiza en 1,1500 (plano), el GBP/USD en 1,3400 (plano), el USD/JPY en 158,95 (-0,01%) y el USD/CNH en 6,8700 (-0,13%).

• Metales Preciosos: El oro retrocede levemente a $4.997,80 (-0,21%) y la plata sube marginalmente a $80,03 (+0,14%).

• Cripto: Bitcoin cotiza en $74.203 (+0,36%), consolidando niveles sin una dirección clara.

• Commodities: En energía, el WTI cede a $94,37 (-1,21%) y el Brent se mantiene casi plano en $103,39 (-0,03%). El gas natural baja a $2,96 (-2,37%). El cobre retrocede a $5,74 (-0,46%).

• Spreads: El EMBI Argentina comprime a 587 bps (-2,33%), señalando un alivio marginal en la percepción de riesgo soberano.

Lectura rápida: La combinación de equities al alza, rendimientos a la baja y un VIX en retroceso configura un entorno de apetito por riesgo que parece descontar un FOMC sin sorpresas esta tarde. Sin embargo, el Brent por encima de los $100 sigue siendo el elefante en la sala: la liberación de reservas estratégicas de Estados Unidos aplana la curva de futuros de petróleo pero no resuelve la restricción física del Estrecho de Hormuz. La caída del JGB 10Y (-4,8 bps) es notable y sugiere que el mercado japonés está recalibrando expectativas de política monetaria ante el shock energético. Para un portafolio global, el riesgo principal no es lo que haga la Fed hoy —la pausa está priceada— sino si el mercado sigue subestimando la persistencia del shock de oferta petrolero y su transmisión a la inflación subyacente en los próximos meses.

CLAVES DEL DÍA

• La Fed decide en plena guerra: El FOMC anuncia su decisión de tasas en un contexto de inflación al alza por el shock petrolero y un mercado laboral que se debilita.

• Hormuz sigue cerrado: La reapertura del Estrecho parece improbable sin un alto el fuego, y los aliados europeos y asiáticos se niegan a enviar buques de guerra.

• Irak reactiva el oleoducto de Kirkuk: Las exportaciones vía Ceyhan comienzan con 250.000 barriles diarios, aliviando marginalmente la presión sobre la oferta global.

• El crédito privado entra en fase crítica: La tasa de impagos implícitos subió 150% desde fines de 2021, mientras los flujos de caja se deterioran y las pujas por liquidez se intensifican.

• El Copom de Brasil ante un dilema: El banco central brasileño debe conciliar su guía de recorte de la Selic con la incertidumbre inflacionaria generada por la guerra.

• Argentina: el superávit fiscal se sostiene con privatizaciones: Los ingresos extraordinarios apuntalaron las cuentas públicas en un contexto de caída real de la recaudación tributaria.

SEÑALES A MONITOREAR

• Dot Plot como arma de señalización: El verdadero evento del FOMC no es la tasa —la pausa está descontada— sino si tres o más participantes eliminan su recorte proyectado para 2026, lo que movería la mediana a cero cortes. Este resultado transformaría la narrativa de “pausa temporal” a “fin del ciclo de flexibilización”, con implicancias directas para la curva de tasas y el dólar. La probabilidad implícita de al menos un recorte en diciembre ya bajó del 74% al 47% desde que comenzó la guerra. Si la mediana del dot plot se mantiene en un recorte, el mercado podría interpretar que la Fed sigue dispuesta a actuar en el segundo semestre, generando un rally táctico en duración.

• Transmisión del diésel a la inflación subyacente: El diésel a $5 por galón en Estados Unidos no es solo un dato energético: es un impuesto implícito sobre toda la cadena logística. A diferencia de la gasolina, cuyo impacto es inmediato en el consumidor, el diésel afecta los costos de transporte de alimentos, materiales de construcción y bienes industriales con un rezago de cuatro a ocho semanas. Si el Brent se mantiene cerca de $100 durante marzo y abril, los componentes de transporte en el PPI y en el CPI de bienes comenzarán a repuntar justamente cuando la Fed quiere ver mejoras. Este es el canal que el mercado está subpriceando al concentrarse en el headline.

• Prueba de estrés del crédito privado por estilo CECL: Las acciones de consumo crediticio ya cotizan a valuaciones de recesión (7x ganancias), pero el verdadero riesgo no está en las pérdidas actuales sino en el régimen contable CECL, que exige provisionar pérdidas esperadas de forma anticipada. Si los modelos macro de los prestamistas incorporan una probabilidad de recesión significativamente mayor —algo probable tras el shock petrolero—, las provisiones podrían saltar antes de que los impagos reales aumenten, creando un ciclo de deterioro de ganancias que se retroalimenta. La divergencia entre el ratio de mora actual (estable) y las valuaciones (recesivas) señala que el mercado sospecha esto.

• Riesgo de escalada en Colombia-Ecuador: La denuncia de Petro sobre bombardeos desde Ecuador abre un frente geopolítico regional que no está priceado en los activos colombianos ni ecuatorianos. Si la retórica escala y se suman represalias comerciales adicionales a los aranceles ya vigentes, el impacto podría extenderse a los spreads soberanos de ambos países y a los flujos de inversión en la región andina. El antecedente de la crisis diplomática Colombia-Ecuador de 2008 muestra que este tipo de escaladas puede moverse rápido.

• Transición en la Fed: El mandato de Powell como presidente de la Fed expira en mayo, lo que convierte la reunión de esta semana en la penúltima bajo su liderazgo. Cualquier señal en las proyecciones o en la conferencia de prensa se convierte en la línea de base que heredará su sucesor. Si Powell deja una postura ambigua, el mercado tendrá que repricear el sesgo de política monetaria cuando se conozca al nuevo presidente, generando un período de incertidumbre adicional sobre la trayectoria de tasas en un momento ya de por sí complejo.

• Argentina — mora bancaria y ciclo de crédito: La alerta de Moody’s sobre la morosidad bancaria en Argentina (5,5% total, 9,3% en familias) coincide con una caída real de la recaudación y un superávit fiscal sostenido por ingresos de privatizaciones. Si la mora sigue subiendo mientras la actividad se desacelera, los bancos podrían restringir el crédito al consumo que venía expandiéndose, generando un efecto contractivo de segundo orden que complica la narrativa de recuperación económica del Gobierno.

FINANZAS Y TECH

• Nvidia reactiva producción de H200 para China: El CEO Jensen Huang confirmó que la empresa está reiniciando la manufactura de aceleradores H200 para clientes chinos bajo licencias aprobadas.

• Barclays ve la señal de compra más fuerte en un año: El indicador de timing de acciones de Barclays cayó a -8,3, el nivel más bajo desde el shock arancelario de abril pasado, un nivel históricamente atractivo para entrar.

• Microsoft reorganiza su operación de inteligencia artificial: La empresa consolidó los equipos de Copilot bajo Jacob Andreou, mientras Mustafa Suleyman se enfocará exclusivamente en el desarrollo de modelos propios.

• Morgan Stanley proyecta impagos del 8% en crédito privado: El banco advierte que los avances en inteligencia artificial están disrumpiendo el sector de software, donde el apalancamiento es el más alto entre los principales sectores.

• El petróleo cae tras acuerdo de exportación Iraq-Kurdistán: Irak firmó un acuerdo para reanudar exportaciones vía el oleoducto turco de Ceyhan, evitando el Estrecho de Hormuz, con una capacidad inicial de 250.000 barriles diarios.

FOCO: Private Credit Is Entering Its Musical Chairs Phase

Aaron Brown, Bloomberg Opinion

• La tasa de impagos implícitos creció 150%: Los incumplimientos en crédito privado aumentaron significativamente entre el cuarto trimestre de 2021 y el cuarto trimestre de 2025, aunque las pérdidas visibles siguen contenidas.

• La estructura dificulta la asignación de pérdidas: Los fondos pueden limitar reembolsos, recortar pagos y aceptar deuda como pago, pero estas defensas crean pujas por liquidez entre bancos, prestatarios e inversores.

• Los reguladores abrieron las puertas al inversor minorista: Una orden ejecutiva de agosto pasado permitió incluir fondos de crédito privado en los planes 401(k), exponiendo a millones de ahorristas a este riesgo.

• El mercado está en la fase de “sillas musicales”: La pregunta central no es si habrá pérdidas, sino si la asignación será ordenada entre partes preparadas o caótica con daños colaterales sistémicos.

• La analogía con 2006-2007 es deliberada: Al igual que con las hipotecas subprime, las noticias parecen técnicas y desconectadas entre sí, pero convergen en un sector que creció demasiado rápido con supervisión insuficiente.

Comentario: La lectura de Aaron Brown es incómoda pero necesaria. El crédito privado pasó de ser un rincón oscuro a manejar más de $3 billones, y la democratización vía 401(k) transformó un riesgo institucional en un riesgo sistémico. Lo preocupante no es la tasa de impagos actual —aún baja— sino la estructura de incentivos: los originadores no retienen riesgo, los fondos pueden bloquear reembolsos indefinidamente y los bancos pueden recortar valuaciones forzando llamados de margen. Es exactamente el tipo de “interconexión estrecha” que Bookstaber describió. La clave es si estamos en 2006 (temprano) o en 2007 (tarde).

→Economía Conversada, Tomo III, Capítulo XVII, páginas 234-238. Sócrates y Glaucón analizan las crisis financieras, desde la Gran Depresión hasta la crisis de 2008, explicando cómo el colapso del crédito hipotecario subprime y los instrumentos financieros empaquetados sin retención de riesgo generaron una crisis de confianza y liquidez sistémica, con paralelos directos al esquema de incentivos del crédito privado actual.

FED Y BANCOS CENTRALES

• El RBA sube tasas en respuesta al shock energético: El Banco de la Reserva de Australia incrementó su tasa de referencia con una votación ajustada de 5-4, convirtiéndose en el primer banco central del G10 en subir tasas desde que comenzó la guerra.

• El Banco de Inglaterra podría virar al endurecimiento: Los modelos internos del BoE asumen un impacto inflacionario grande y duradero del shock energético, lo que eleva la probabilidad implícita de una suba de tasas al 50% para diciembre.

FOCO: FOMC to Signal Two-Sided Risks to Rates Path

Anna Wong y Chris G. Collins, Bloomberg Economics

• La Fed mantendrá la tasa en 3,50%-3,75%: Bloomberg Economics espera que el FOMC señale una pausa extendida, con posibles disidencias de los gobernadores Miran y Waller a favor de un recorte.

• Las proyecciones de inflación subirán significativamente: La mediana del PCE para 2026 podría saltar a 3,0% desde el 2,4% de diciembre, mientras el core PCE subiría a 2,7% desde 2,5%.

• El statement reconocerá riesgos de dos lados: El comunicado probablemente incorporará lenguaje sobre riesgos al alza en inflación y a la baja en empleo, reemplazando “ajustes adicionales” por “ajustes futuros”.

• El dot plot se moverá al alza sin cambiar la mediana: Los puntos migrarán hacia arriba consistentemente con las revisiones de inflación, aunque la mediana probablemente mantenga un recorte de 25 puntos básicos para 2026.

• La Fed debería mirar a través del shock petrolero: Según Bloomberg Economics, la política óptima sería mantener un sesgo de flexibilización ya que los shocks de oferta son transitorios cuando las expectativas de inflación están ancladas.

Comentario: El dilema de la Fed es clásico pero con un giro nuevo: enfrentar un shock de oferta cuando la inflación subyacente ya está en 3,1% y subiendo. La prescripción de “mirar a través del shock” asume que las expectativas siguen ancladas, pero después de cinco años consecutivos de inflación por encima del objetivo, esa suposición es cada vez más frágil. Los halcones controlan el FOMC, y con el headline del PCE rumbo al 3%, la ventana para recortar se cierra rápidamente. Lo más revelador será si algún participante proyecta subas de tasas — no lo espero, pero incluso la ausencia de esa señal será informativa.

→Economía Conversada, Tomo II, Capítulo XII, páginas 406-412. Greenspan y Yellen discuten la estructura y el funcionamiento del FOMC, explicando cómo la Fed ajusta la tasa de los fondos federales para equilibrar crecimiento e inflación, y cómo los presidentes regionales aportan perspectivas locales a las decisiones de política monetaria, un proceso directamente relevante para entender la dinámica de votos en la reunión de hoy.

FOCO: New Shock Hits Fed, Muddling Its Path On Rates

Nick Timiraos, The Wall Street Journal

• La Fed enfrenta su quinto año de disrupciones inflacionarias: Primero fue la pandemia, luego Ucrania, después los aranceles y ahora la guerra en Irán, cada uno frustrando las expectativas de convergencia al 2%.

• La pregunta ya no es cuándo recortarán sino si pueden seguir prometiéndolo: El debate interno se centra en si el lenguaje del comunicado debería abandonar la sugerencia implícita de que el próximo movimiento será un recorte.

• Las proyecciones podrían eliminar los recortes de la mediana: Bastaría con que tres participantes cambien su previsión para que la mediana pase de un recorte a cero, una señal que el mercado interpretaría como una pausa indefinida.

• La economía actual no es 2022 sino 1990: A diferencia del shock ucraniano, el mercado laboral está débil (10.000 empleos mensuales vs. 377.000 en 2022), las tasas de morosidad suben y los ahorros de los hogares del 80% inferior se erosionaron.

• La transición de Powell añade una capa de complejidad: Con el mandato del presidente expirando en mayo, las proyecciones de esta semana se convierten en la línea de base que heredará su sucesor.

Comentario: Timiraos captura el dilema central con precisión quirúrgica: la Fed está sesgada hacia la flexibilización, pero el entorno no le permite ejecutar. Lo que más me preocupa es la analogía con 1990 que menciona Pingle — un shock petrolero que empuja a una economía ya frágil hacia la recesión. La diferencia es que en 1990 la Fed tenía margen para recortar agresivamente desde el 8%; hoy la tasa está en 3,75% y la inflación core en 3,1%. El espacio de maniobra es dramáticamente menor. Si el mercado laboral se deteriora antes de que la inflación baje, la Fed quedará atrapada en un dilema de estanflación similar al de los años ’70.

→Economía Conversada, Tomo II, Capítulo X, páginas 225-228. Sócrates explica la inflación de costos usando la crisis del petróleo de los años ’70 como ejemplo emblemático: el aumento del precio del crudo cuadruplicó los costos de producción, generando estanflación — una combinación de alta inflación, bajo crecimiento y desempleo creciente — un escenario con paralelos directos al dilema actual de la Fed frente al shock petrolero de Hormuz.

FISCAL Y POLÍTICA

• Roberts denuncia la hostilidad hacia la Corte Suprema: El presidente de la Corte Suprema de Estados Unidos advirtió que los ataques personalizados contra los jueces individuales están creando un entorno peligroso.

• El escudo antimisiles Golden Dome costará $185.000 millones: El oficial del Pentágono a cargo del proyecto elevó la estimación del precio de la primera etapa en $10.000 millones respecto a la cifra anterior.

• Los screeners aeroportuarios faltan en cifras récord: Cerca del 10,2% de los agentes de la TSA no se presentaron a trabajar el lunes, con tasas superiores al 33% en algunos aeropuertos importantes, agravando las colas.

• Un alto funcionario antiterrorismo renuncia por la guerra: Joe Kent, director de contraterrorismo, dimitió alegando que Israel engañó a Trump sobre la amenaza iraní, provocando una respuesta presidencial descalificándolo.

• El premier irlandés defiende a Starmer en la Casa Blanca: Micheál Martin respaldó al primer ministro británico durante su visita a Washington, buscando amortiguar las tensiones transatlánticas por la falta de apoyo europeo a la guerra en Irán.

• El peaje por congestión impulsa el subte de Nueva York: La tarifa de congestión contribuyó a un aumento del 7,7% en la cantidad de pasajeros del metro, con 72.600 vehículos menos ingresando diariamente a la zona tarifada.

FOCO: The Average Democratic Voter Isn’t Left Wing

David M. Drucker, Bloomberg Opinion

• El votante demócrata típico no es de izquierda radical: La mayoría de los votantes primarios demócratas son mujeres blancas mayores de 55 años, sin título universitario, que se identifican como “liberales” o “moderadas”.

• Solo el 11% se identifica como “progresista”: Casi la misma proporción se considera “conservadora” (5%) que “socialista” (6%), desmintiendo la percepción de un electorado radicalizado.

• El 58% se define como cristiano: Tres veces más votantes primarios demócratas se identifican como evangélicos o “nacidos de nuevo” que como ateos, desafiando el estereotipo cultural predominante.

• Autenticidad y combatividad son las cualidades más valoradas: El 88% votaría por alguien con quien no coincide en todo si es fuerte y lucha por la clase trabajadora, mientras que el 86% quiere un candidato que enfrente a Trump.

• Ocasio-Cortez enfrentaría una pendiente pronunciada: El 66% de los votantes primarios teme que un candidato demasiado a la izquierda pierda la elección general, un obstáculo significativo para los autodenominados socialistas demócratas.

Comentario: Esta encuesta de Third Way es dinamita para el análisis político de 2028. Si el votante primario demócrata medio se parece más al estadounidense promedio que al estereotipo progresista urbano, la carrera por la nominación debería favorecer a candidatos pragmáticos tipo Shapiro u Ossoff sobre los ideológicos tipo Ocasio-Cortez. Pero cuidado con la analogía Trump: él ganó la primaria republicana no por ser el más conservador sino por ser percibido como el más pragmático y combativo. Si Newsom logra proyectar esa combinación de pelea y flexibilidad, podría capturar al votante demócrata medio pese a su récord progresista en California.

COMERCIO INTERNACIONAL

• La UE reinicia la ratificación del acuerdo comercial con Estados Unidos: El comité de comercio del Parlamento Europeo votará el acuerdo largamente postergado, que luego pasará al pleno para su aprobación definitiva.

• Trump espera una cumbre con Xi en “cinco o seis semanas”: El presidente estadounidense anunció la postergación de la cumbre con el mandatario chino para poder permanecer en Washington mientras continúa la guerra.

GEOPOLÍTICA Y ENERGÍA

• La reapertura de Hormuz parece improbable sin alto el fuego: Los aliados europeos y asiáticos se resisten a enviar buques para despejar el Estrecho, cuestionando la efectividad de una operación naval frente a la capacidad iraní de amenazar embarcaciones.

• El Pentágono quiere producir en masa drones kamikaze Lucas: Los drones, copias del diseño iraní Shahed, fueron desplegados en combate con resultados favorables y ahora buscan fabricarse a escala industrial.

• La liberación de reservas estratégicas remodela la curva de futuros: El plan de Estados Unidos de liberar 172 millones de barriles como préstamo con devolución hasta septiembre de 2028 ya aplana los meses cercanos y sostiene los lejanos.

• Irán retiene capacidad ofensiva significativa: A pesar de una caída del 88% en los lanzamientos, Irán mantiene la capacidad de disparar un promedio de cinco misiles balísticos y quince drones diarios, sugiriendo una estrategia de conservación deliberada.

• Europa rechaza sumarse a la campaña militar contra Irán: El canciller alemán Merz y el premier griego Mitsotakis dijeron “no” a la participación militar, una apuesta de alto riesgo que podría generar represalias económicas de Washington.

• Estados Unidos flexibilizará sanciones a Venezuela por petróleo: La administración Trump planea emitir más licencias y facilitar el ingreso de empresas al sector petrolero venezolano para aumentar la producción global frente al cierre de Hormuz.

• Trump reitera su oposición a la energía eólica: El presidente reafirmó que no quiere turbinas eólicas construidas durante su mandato, lo que podría complicar las negociaciones bipartidistas sobre la reforma de permisos energéticos.

• Israel ordena eliminar líderes iraníes sin cadena de aprobación: Netanyahu y Katz instruyeron al ejército a ejecutar operaciones contra figuras senior iraníes y de Hezbolá de manera inmediata cuando la inteligencia lo permita.

• Irak reanuda exportaciones de crudo desde Kirkuk vía Ceyhan: La empresa petrolera estatal comenzó a bombear con una capacidad inicial de 250.000 barriles diarios a través del oleoducto norte hacia el Mediterráneo.

FOCO: Choked Hormuz Already Feeding Global Prices

Megan O’Neil, Bloomberg Economics (Fault Lines)

• La guerra explica un tercio de la suba del Brent a $100: Los traders anticiparon el conflicto antes de los primeros disparos, pero la mayor parte de la prima se acumuló después del cierre efectivo del Estrecho de Hormuz el 28 de febrero.

• La inflación global ya siente el impacto en marzo: Los modelos nowcast de Bloomberg Economics muestran un aumento promedio de 0,4 puntos porcentuales en las economías avanzadas, con la inflación estadounidense proyectada en 3,3% para marzo.

• El riesgo de desanclaje de expectativas es la mayor amenaza: Si las expectativas de inflación siguen al headline, los bancos centrales se verán forzados a actuar agresivamente, como ya anticipa la expectativa de un adelanto de la suba del Banco de Japón a abril.

• La reapertura de Hormuz requeriría un esfuerzo solitario de Estados Unidos: Los aliados europeos enfrentan problemas de preparación, equipamiento anticuado y brechas tácticas, mientras Japón y Corea del Sur tienen obstáculos legales serios para participar.

• La estrategia arancelaria de Estados Unidos se solidifica en paralelo: Las investigaciones comerciales que abarcan 60 economías por trabajo forzado y exceso de capacidad manufacturera crean un segundo frente de presión sobre el comercio global.

Comentario: Fault Lines pone cifras al mecanismo que muchos intuyen pero pocos cuantifican: 0,4 puntos porcentuales de inflación adicional en apenas tres semanas es una velocidad de transmisión alarmante. Lo más revelador es la estimación de que la inflación estadounidense ya estaría en 3,3% en marzo — antes de que el efecto del diésel se transmita a los bienes. Si Hormuz sigue cerrado durante abril y mayo, los picos inflacionarios coincidirán con el momento en que la Fed quiere ver progreso, creando el peor escenario posible para los halcones que dominan el FOMC.

→Economía Conversada, Tomo II, Capítulo XII, páginas 386-388. Sócrates explica el régimen de metas de inflación y los desafíos que enfrenta ante shocks de oferta negativos, usando como ejemplo clásico un aumento repentino en los precios del petróleo que eleva la inflación incluso cuando la demanda es débil, forzando al banco central a subir tasas a costa del crecimiento — el dilema exacto que enfrentan hoy los bancos centrales globales ante el cierre de Hormuz.

DATOS DE EE.UU.

• El dato principal del día, previo a la decisión de la Fed, será el índice de precios al productor (PPI) de febrero, que se publicará a las 8:30 de la mañana. El consenso espera un aumento mensual del 0,3% en el headline y del 0,3% en el core, una desaceleración significativa respecto a los incrementos de 0,5% y 0,8% registrados en enero. Bloomberg Economics anticipa que los componentes del PPI que alimentan el PCE core — la medida preferida de la Fed — mostrarán una moderación en febrero, especialmente en los servicios de salud. Sin embargo, los precios de los metales han subido desde diciembre, y los productos fabricados con metales muestran presiones al alza persistentes.

• El otro dato relevante es el de pedidos de fábrica de enero, donde el consenso espera un rebote del 0,1% tras la caída del 0,7% en diciembre. A las 10:30 se publicarán los inventarios semanales de crudo de la EIA, que el mercado seguirá con atención dada la dinámica de reservas estratégicas. La decisión de la Fed se conocerá a la 2:00 PM, seguida de las proyecciones económicas y la conferencia de prensa de Powell a la 2:30 PM.

• El dato de BloombergNEF sobre el diésel a $5 por galón merece atención por su implicancia inflacionaria de segundo orden. El gasto semanal en diésel se encamina a superar los $6.000 millones, un aumento del 35% respecto a los niveles previos a la guerra. El diésel alimenta el 66% del consumo de combustible para transporte pesado en Estados Unidos, lo que significa que este aumento se trasladará gradualmente a los precios de bienes de consumo en las próximas cuatro a ocho semanas.

FOCO Consumer-Credit Stocks Reflect Recession Risk

Edward Najarian, Bloomberg Intelligence — Consumer Finance

• Las acciones de crédito al consumo cotizan a valuaciones de recesión: Capital One, Synchrony y Ally caen una mediana del 23% en el año y cotizan a 7x las ganancias estimadas para 2026, reflejando preocupación por un deterioro de las estimaciones.

• Los picos de pérdidas crediticias fueron en 2024, no en una recesión: Las pérdidas máximas en la última década se registraron el año pasado, lo que dificulta estimar el impacto de una recesión real bajo el régimen contable CECL.

• Synchrony presenta las estimaciones más optimistas del consenso: Su ratio de pérdidas bajó a 5,65% en 2025 pero el salto estacional de febrero a 5,8% fue mayor que el del año anterior, mientras la morosidad subió a 4,7%.

• Bread Financial tiene la mayor sensibilidad a pérdidas crediticias: Cada 50 puntos básicos de aumento en su ratio de pérdidas reduciría las ganancias estimadas en un 16%, más que cualquier otro competidor del grupo.

• Las recompras de acciones podrían compensar parcialmente: Capital One tiene $14.100 millones autorizados (13% de la capitalización), y Bread podría reducir sus acciones en circulación un 12% este año manteniendo su ratio de capital por encima del 12,5%.

Comentario: El análisis de Najarian ilustra un problema de calibración que afecta a todo el sector financiero: los modelos de riesgo están calibrados con la experiencia de 2024 como peor escenario, pero 2024 no fue una recesión. El régimen contable CECL amplifica esta vulnerabilidad porque obliga a provisionar pérdidas futuras esperadas, no realizadas. Si los modelos internos de estos bancos incorporan una probabilidad de recesión elevada — inevitable dado el shock petrolero y el debilitamiento del empleo — las provisiones saltarán trimestres antes de que los impagos aumenten. El mercado está anticipando correctamente este mecanismo, pero la pregunta es si 7x ganancias ya descuenta lo suficiente.

→Economía Conversada, Tomo III, Capítulo XVII, páginas 234-238. Sócrates y Glaucón analizan cómo las crisis financieras generan una contracción del crédito que se retroalimenta: cuando el sistema financiero se deteriora, las empresas pierden acceso al financiamiento, los consumidores reducen el gasto y el desempleo sube, derivando en una recesión prolongada — una dinámica que los analistas de Bloomberg Intelligence están priceando en las valuaciones actuales del sector de crédito al consumo.

LATAM

Bolivia

• Paz ofrece “apertura absoluta” a inversores brasileños: El presidente boliviano buscó atraer capital en agricultura y minería durante una visita a San Pablo, donde fue distinguido con la Orden del Mérito Industrial.

• Bolivia y Brasil impulsan la Hidrovía HPP como eje estratégico: Los presidentes Lula y Paz firmaron una declaración conjunta que prioriza la navegabilidad del corredor con mayor previsibilidad operacional.

• Bolivia y Brasil priorizan el uso de monedas locales: Ambos países acordaron impulsar el comercio bilateral en monedas nacionales a través del Sistema de Pagos en Monedas Locales, mientras Bolivia avanza en su adhesión plena al Mercosur.

Brasil

• El Copom decide hoy sobre la Selic entre tres opciones: El banco central brasileño enfrenta un dilema entre un recorte de 25 bps (consenso mayoritario), uno de 50 bps o mantener la tasa en 15%, con el shock petrolero complicando la guía previa.

• El Tesouro ejecutó la mayor intervención de su historia: El Tesoro Nacional recompró R$43.990 millones en títulos prefijados e indexados a la inflación en las últimas sesiones, la mayor operación de recompra registrada.

• Lula renueva el equipo económico antes de las elecciones: El ministro Haddad y la ministra Tebet se preparan para renunciar y competir electoralmente, dejando a Dario Durigan y Bruno Moretti al frente de la política económica.

• Flávio Bolsonaro solicita prisión domiciliaria para su padre: El senador se reunió con el juez Alexandre de Moraes para pedir por sexta vez la detención domiciliaria del expresidente, alegando que su salud está en riesgo.

• Divergencias internas traban el proyecto de resolución bancaria: El desacuerdo dentro del gobierno se centra en la cláusula que autoriza préstamos de la Unión para rescatar bancos en situaciones de riesgo sistémico.

Chile

• Kast retira decretos ambientales de la era Boric: El nuevo gobierno retiró decenas de decretos verdes, incluyendo la protección del mar de Juan Fernández y del pingüino de Humboldt, generando críticas de ONGs y la comunidad científica.

• JPMorgan alerta sobre la “difícil herencia fiscal” de Kast: El banco señala que el saldo estructural de 2025 registró la peor desviación en dos décadas y que los ingresos no mineros se sobreestiman recurrentemente.

• El debate sobre la rebaja del impuesto corporativo se intensifica: La propuesta de Kast de reducir el impuesto de Primera Categoría del 27% al 23% genera controversia sobre si el mayor crecimiento compensaría la caída de recaudación.

• Kast retira del Congreso el proyecto de negociación ramal: La iniciativa laboral impulsada por Boric que incorporaba la negociación colectiva multinivel fue retirada por el nuevo gobierno.

• El gobierno busca alternativas al Mepco ante el alza del petróleo: El ministro Quiroz advierte que el mecanismo de estabilización de combustibles es “pura pérdida” en un contexto de guerra, con posibles pérdidas de $200 millones semanales si el crudo llega a $130.

• La suspensión del IVA a viviendas nuevas genera expectativas: La medida de 12 meses podría reducir los precios de venta en torno al 10-12%, según la Cámara Chilena de la Construcción.

• Chile endurece la política migratoria: El gobierno evalúa medidas para incentivar la salida voluntaria de los 300.000 inmigrantes irregulares estimados en el país.

Colombia

• Petro denuncia bombardeos ecuatorianos en la frontera: El presidente colombiano afirmó que se encontró una bomba lanzada desde un avión cerca de la frontera con Ecuador, en medio de la guerra comercial bilateral.

• Noboa niega las acusaciones y defiende su operación interna: El presidente ecuatoriano respondió que las declaraciones de Petro son falsas y que los bombardeos se dirigen contra la delincuencia organizada en territorio ecuatoriano.

• El gobierno Petro fija un arancel del 35% al acero importado: La medida afecta a insumos esenciales para la construcción y el sector eléctrico, buscando proteger la industria nacional.

• Las proyecciones de crecimiento colombiano bajan del 3%: Bancolombia y el Ministerio de Hacienda revisaron a la baja sus estimaciones, con un crecimiento esperado de entre 2,6% y 2,9% para 2026.

• Petro presentará una nueva reforma tributaria en julio: La propuesta, que tendría apenas un mes de vida legislativa antes del cambio de gobierno, genera escepticismo entre los analistas fiscales.

• Hacienda aprueba $300.000 millones para infraestructura: La decisión alivia las presiones financieras de constructores por obras ya ejecutadas pero pendientes de pago.

• Un decreto habilita huelgas sectoriales en Colombia: El Ministerio de Trabajo reactivó artículos de derecho colectivo que permiten la negociación colectiva por sector, no solo por empresa.

Cuba

• Rubio rechaza las reformas económicas cubanas como insuficientes: El secretario de Estado calificó las medidas de apertura a la inversión privada de la diáspora como “no suficientemente drásticas” para la crisis económica de la isla.

• Un tanquero con crudo ruso se dirige a Cuba: El buque con más de 700.000 barriles de crudo ruso sería la primera entrega significativa de combustible tras una prolongada escasez, aunque enfrenta el obstáculo del embargo estadounidense.

Ecuador

• Noboa defiende las operaciones militares en la frontera colombiana: El presidente respondió a las acusaciones de Petro confirmando que se bombardean escondites del crimen organizado en territorio ecuatoriano, no en Colombia.

México

• Sheinbaum busca autopromoción en la revocación de mandato: La reforma propuesta no solo modifica los tiempos del proceso sino que permitiría al titular del Ejecutivo promover el voto a su favor.

• Pemex confirma cinco muertos en el incendio de Dos Bocas: La empresa estatal atribuye el siniestro al desborde de aguas aceitosas provocado por las lluvias.

• El Plan B electoral recorta al sistema pero no a los partidos: Sheinbaum enviará al Senado una propuesta que reduce el gasto de las autoridades electorales pero mantiene intacto el financiamiento partidario.

Perú

• Perú lidera las demandas ante el CIADI en América Latina: El país acumula 23 disputas activas ante el tribunal arbitral del Banco Mundial, por encima de las 21 de México.

• El gobierno inyectará S/500 millones a Petroperú: La Junta General de Accionistas aprobó un nuevo financiamiento para la petrolera estatal como parte de su proceso de reorganización.

• El PBI peruano creció 3,54% en enero: El sector construcción lideró con un avance del 15,63%, aunque la manufactura cayó 1,45% por casos de dumping de productos chinos.

• BCP proyecta un crecimiento del 3,2% para Perú en 2026: El banco señala que el país no aprovecha plenamente el escenario externo favorable de precios de metales, con riesgos de oferta como el petróleo y El Niño.

• Un nuevo ministro de Economía asume en Perú: Rodolfo Acuña Namihas, economista con 39 años de experiencia en la administración pública, fue designado al frente del MEF.

• La venta de autos se desacelerará en el segundo semestre: Scotiabank proyecta un crecimiento de apenas 4% en la segunda mitad del año tras los récords del primer trimestre.

Uruguay

• El gobierno anuncia medidas contra los “excesos burocráticos”: El presidente Orsi presentó cuatro iniciativas que incluyen la eliminación de trámites para comercio exterior y la reducción de costos aduaneros.

• Uruguay promueve inversiones en un suplemento de USA Today: El gobierno pautó un especial en el diario estadounidense destacando la estabilidad macroeconómica del país como atractivo para el capital extranjero.

• El Frente Amplio no archivará la denuncia contra Ojeda: El partido gobernante solicitó citar a constitucionalistas al Parlamento para evaluar si el senador violó la Constitución al ejercer como abogado penalista.

Venezuela

• Venezuela no puede resolver la “ecuación matemática” de Hormuz: A pesar de tener las mayores reservas probadas del mundo, la producción de un millón de barriles diarios es insignificante frente a la pérdida de 20% del suministro global por el cierre del Estrecho.

• Venezuela rechazó el 24% de las solicitudes de amnistía: Jorge Rodríguez informó que cerca de 2.000 personas fueron excluidas del beneficio, mientras que unas 7.500 fueron beneficiadas, con posibilidad de apelación judicial.

• Zapatero pide a Estados Unidos apoyar la economía venezolana: El expresidente del gobierno español, tras reunirse con Rodríguez en el Parlamento, instó a Washington a contribuir a la estabilidad si quiere “la Venezuela estable de la que hablan”.

FOCO: Brazil’s Rate-Cut Cycle to Start with a Whimper: Decision Guide

Martha Beck y Beatriz Reis, Bloomberg

• El consenso apunta a un recorte modesto de 25 bps: De 30 economistas consultados, 19 anticipan una baja de un cuarto de punto a 14,75%, diez esperan medio punto y uno prevé que la tasa se mantenga en 15%.

• La guerra complica la guía previa del Copom: Las expectativas de inflación para fin de 2026 subieron a 4,1% desde 3,9%, alejándose del objetivo del 3%, lo que llevó a XP a abandonar su proyección de recorte.

• El PBI brasileño apenas creció en los últimos dos trimestres: La economía avanzó solo 0,1% en el cuarto trimestre tras estancarse en el tercero, debilitando el argumento para mantener tasas restrictivas.

• El gobierno subsidia el diésel con ojo en las elecciones de octubre: Lula enfrenta una reelección complicada contra Flávio Bolsonaro, y la combinación de tasas altas y precios energéticos elevados complica su narrativa económica.

• La decisión se conoce después de la Fed: El Copom publicará su resolución después de las 18:30 hora de Brasilia, horas después de que la Fed previsiblemente mantenga las tasas sin cambios.

Comentario: El Copom de Galípolo enfrenta un dilema que encapsula perfectamente la tensión entre forward guidance y realidad cambiante. Habiendo señalado un recorte, retroceder generaría un costo de credibilidad significativo; pero recortar agresivamente con las expectativas de inflación desanclándose sería temerario. La solución salomónica es el recorte de 25 bps: cumple la promesa con la mínima exposición. Lo que importa más que el tamaño del recorte es el tono del comunicado: si señala cautela para el futuro, el mercado interpretará que este ciclo de flexibilización será corto y modesto, lejos de las cuatro bajas consecutivas de 50 bps que se priceaban hace apenas tres semanas.

→Economía Conversada, Tomo II, Capítulo XII, páginas 386-389. Sócrates explica el régimen de metas de inflación y cómo el Banco Central de Brasil utiliza modelos que incorporan la regla de Taylor y encuestas de expectativas como la encuesta Focus para calibrar sus decisiones de política monetaria, un proceso directamente relevante para entender el dilema del Copom entre cumplir su forward guidance y responder al shock inflacionario externo.

ARGENTINA

Economía

• La soja local resiste la caída de Chicago: Mientras la soja en la Bolsa de Chicago bajó US$25 por tonelada, en Argentina los precios se mantienen estables entre US$320 y US$340, con un remanente de entre 700.000 y un millón de toneladas por comercializar.

• Marín promete que YPF no aprovechará la suba del crudo: El CEO de YPF aseguró que la empresa mantendrá sus márgenes estables y realizará solo “ajustes micro” de precios de nafta pese a que el barril superó los $100.

• Moody’s alerta sobre la mora bancaria en Argentina: La morosidad del sector privado alcanzó el 5,5% en diciembre de 2025, con familias en 9,3% y empresas en 2,5%, aunque la agencia prevé una estabilización en la segunda mitad del año.

• Marengo identifica dos variables que alejan la “inflación cero”: El economista señala que el pass-through cambiario y la suba del precio internacional de la carne (70% en dos años) dificultan que la inflación baje del 2% mensual.

• Los ingresos por privatizaciones sostienen el superávit fiscal: Los recursos extraordinarios apuntalaron el saldo primario de $1,4 billones en febrero, compensando una caída del 5% real en los ingresos totales durante los primeros dos meses del año.

• Giordano propone un “súper IVA” para simplificar la estructura tributaria: El exdirector de ANSES sugiere concentrar la recaudación en un único impuesto que reemplace el 90% de los tributos nacionales vigentes.

• El “espejo uruguayo” en materia impositiva: Uruguay recauda con una presión tributaria similar a la argentina (27% del PBI) pero sin impuestos como Ingresos Brutos, el impuesto al Cheque o derechos de exportación.

• Llegaron 45 vagones chinos para la cosecha: Las tolvas, adquiridas por $5,7 millones, tienen capacidad para 55 toneladas cada una y reforzarán la logística ferroviaria de Belgrano Cargas durante la campaña agrícola.

Mercados y Empresas

• Bonistas presentan nueva demanda contra Argentina en Londres: Un grupo liderado por Palladian Partners demandó €1.580 millones adicionales por el cupón PBI, sumándose a los €1.600 millones que el país ya adeuda por el mismo concepto.

• La Corte frena las tasas municipales de Bariloche al aeropuerto: La Corte Suprema falló que el aeropuerto, al estar dentro del Parque Nacional Nahuel Huapi, está sujeto a jurisdicción federal y no debe abonar la tasa de Seguridad e Higiene municipal.

• Panamá y Argentina avanzan hacia un acuerdo comercial: Ambos países avanzaron en la hoja de ruta para un acuerdo bajo normas del Mercosur durante la VI Reunión del Mecanismo de Consultas Políticas en Buenos Aires.

• Quirno define la estrategia de inserción internacional: El ministro priorizó la alianza con Estados Unidos e Israel, el acuerdo Mercosur-UE y nuevas negociaciones con Emiratos Árabes, Vietnam y Canadá.

Política

• Mahiques prometió cubrir más de 300 vacantes judiciales: El funcionario se reunió con los miembros de la Corte Suprema y se comprometió a avanzar en el envío de pliegos al Senado para normalizar los tribunales.

• La Provincia y el Gobierno se enfrentan en la Corte: Las autoridades bonaerenses y nacionales presentaron sus argumentos en una de las siete causas que Kicillof inició contra la Casa Rosada por reclamos de transferencias multimillonarias.

• Se intensifica la presión por la reforma de la Ley de Glaciares: El proyecto de flexibilización ambiental se debate con urgencia en Diputados, con audiencias públicas programadas para el 25 y 26 de marzo y más de 70.000 inscriptos para participar.

• El Gobierno prepara un paquete de leyes para el Congreso: Las iniciativas incluyen reformas al Código Penal, cambios en la ley de expropiaciones y tierras, y modificaciones a las leyes de glaciares y discapacidad.

• Frigerio pide relocalizar una planta de hidrógeno verde en Uruguay: El gobernador de Entre Ríos busca evitar un conflicto similar al de la pastera Botnia al oponerse al proyecto de HIF Global en Paysandú, frente a Colón.

DISCLAIMER: Las estrategias de inversión incluidas en este reporte, cuando las hubiera, son análisis de carácter informativo y educativo que identifican asimetrías de mercado en el contexto actual. No constituyen recomendaciones personalizadas de inversión ni asesoramiento financiero. Las opiniones expresadas son exclusivamente del autor y no representan necesariamente las opiniones, posiciones o estrategias de su empleador o instituciones afiliadas.

Cada inversor tiene objetivos, horizontes temporales y tolerancia al riesgo diferentes. Lo que puede representar una oportunidad asimétrica para un hedge fund puede ser completamente inapropiado para un inversor retail o institucional con diferentes restricciones y mandatos. Los lectores deben realizar su propia investigación y consultar con asesores profesionales calificados antes de implementar cualquier estrategia. Los mercados financieros conllevan riesgos significativos, incluida la posible pérdida total o parcial del capital invertido.

Gracias a vos, Franco!

Excelente! Gracias Alberto!