PARTE DIARIO

Martes 9 de junio de 2026

QUOTE OF THE DAY

“A market correction is when the guy next to you loses his money. A bear market is when you lose yours.”

— Trading Floor Wisdom

JOKE OF THE DAY

A man goes to a rabbi.

“Rabbi, my wife is trying to poison me.”

The rabbi says, “I’ll talk to her.”

Three hours later the rabbi returns.

The man asks, “Well?”

The rabbi says,

“Take the poison.”

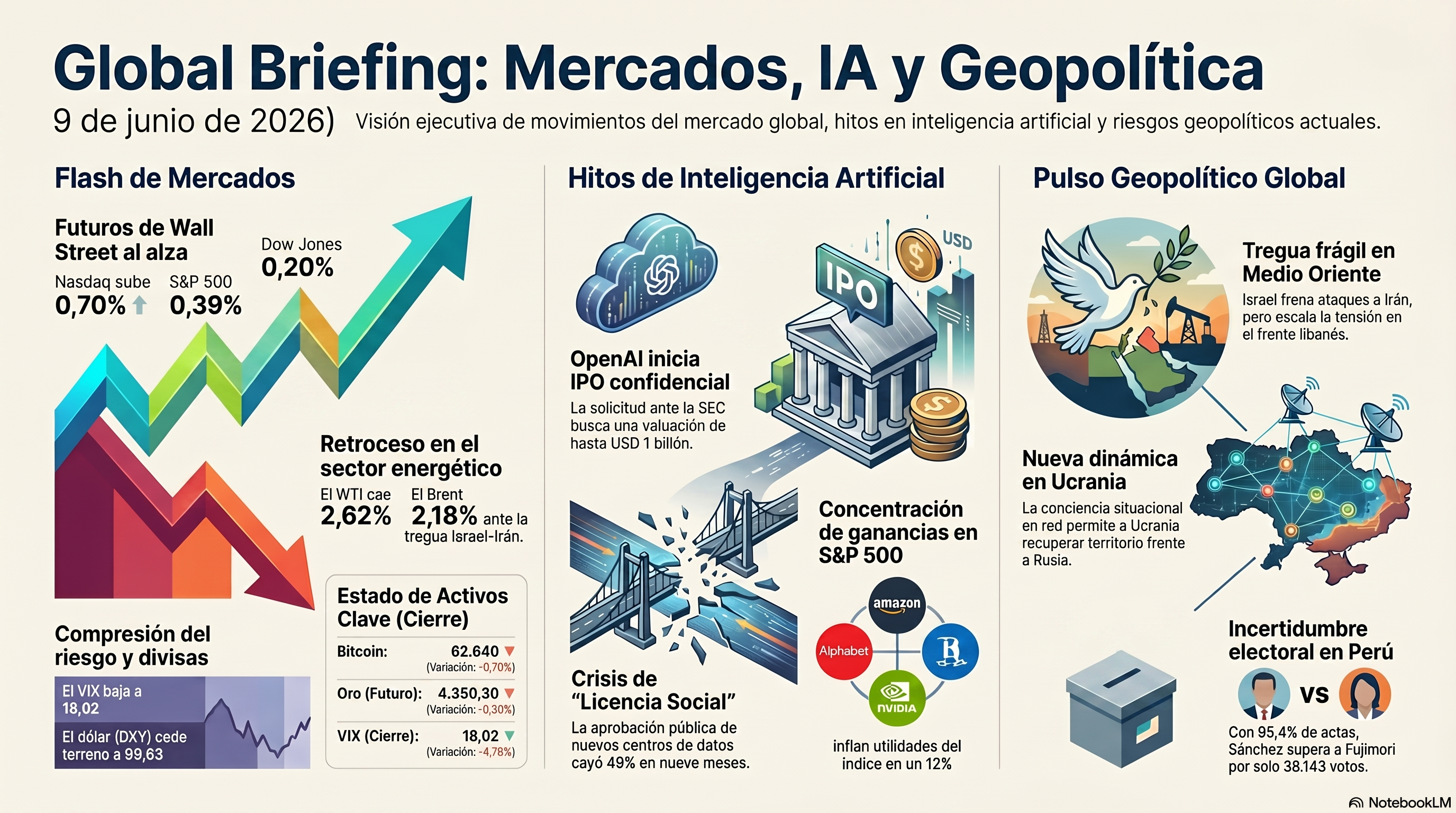

FLASH DE MERCADOS

Clave: Los futuros de Wall Street avanzan con el Nasdaq a la cabeza, el VIX comprimió y el dólar cede terreno frente a un conjunto amplio de monedas, mientras el petróleo retrocede con fuerza al descontarse parte de la prima geopolítica por la tregua Israel-Irán. Bitcoin baja y los globales argentinos cerraron mixtos en Buenos Aires.

• Acciones: El futuro del Nasdaq sube 0,70% a 29.659,50, el futuro del S&P 500 sube 0,39% a 7.445,25 y el futuro del Dow sube 0,20% a 50.960,00. Los mercados asiáticos y europeos quedan como referencias de cierre previo.

• VIX: El VIX cerró el 09/06 en 18,02 (−4,76%).

• Dólar (FX): El DXY se ubica en 99,83 (−0,22%), con EUR/USD en 1,1600, USD/JPY en 160,16 y USD/CNH en 6,7700.

• Metales preciosos: El futuro de oro cae 0,30% a 4.350,30, el futuro de plata retrocede 0,30% a 68,38 y el futuro de cobre sube 0,91% a 6,41.

• Cripto: Bitcoin opera en 62.640 (−0,70%).

• Commodities: El futuro WTI cae 2,62% a 88,91 y el futuro Brent retrocede 2,18% a 92,20.

• Emergentes: El EEM se mantiene en 65,75. En divisas emergentes, el won coreano se fortalece 0,42% a 1520,5, el peso mexicano 0,38% a 17,3889 y el rand sudafricano 0,33% a 16,4470. En soberanos de diez años, Sudáfrica baja 12,0 puntos básicos a 8,620% y Corea baja 7,8 puntos básicos a 4,273%. El EMBI cerró el 08/06/2026 en 494 puntos básicos, con baja de 5 puntos básicos. Globales argentinos al cierre en Buenos Aires: GD30D 65,25 centavos (−0,08%), GD35D 81,40 centavos (+0,05%), AL30D 64,12 centavos (−0,28%).

Lectura rápida: Los futuros de Wall Street extienden el rebote con el Nasdaq liderando, el VIX comprimió y el dólar cede frente a un conjunto amplio de monedas que incluye el real, el peso mexicano y el won. El petróleo es la nota discordante: WTI y Brent caen con fuerza porque la tregua en Medio Oriente redujo parte de la prima geopolítica, pero el escenario de Hormuz —con un Apache caído y oleoductos alternativos acelerados por Irak y los Emiratos— mantiene la prima estructural en niveles elevados. Bitcoin retrocede y los globales argentinos cerraron mixtos.

📍 Parte Diario y Contrapunto nacieron con una idea simple: privilegiar el análisis sobre el ruido, el contexto sobre el titular y las preguntas difíciles sobre las respuestas fáciles. La suscripción tiene actualmente un valor de USD 18 mensuales o USD 180 anuales para quienes decidan sumarse en esta primera etapa. También continúa disponible la categoría Founding Member para quienes deseen apoyar el crecimiento del proyecto de una manera adicional. Gracias por acompañar esta iniciativa.

CLAVES DEL DÍA

• Tregua frágil en Medio Oriente: Israel acepta frenar ataques a Irán bajo presión de Trump, pero la fractura entre ambos sobre el frente libanés escala y amenaza con romper el acuerdo en días.

• Warsh bajo escrutinio: El mercado de bonos exige al nuevo presidente de la Fed señales antiinflacionarias claras antes de que el CPI de esta semana potencialmente supere el 4%.

• Ucrania recupera terreno: La tecnología de drones y la “conciencia situacional en red” revirtieron la narrativa: Rusia pierde más territorio del que gana y sus refinerías están bajo ataque sostenido.

• OpenAI presenta su IPO: La empresa de Sam Altman inició el proceso confidencial ante la SEC con una valuación de hasta USD 1 billón, en lo que podría ser la mayor oferta pública de la historia tecnológica.

• Cuba ante tres escenarios: El régimen de Díaz-Canel advierte que Washington evalúa agitación social, absorción económica o acción militar, en medio de la peor crisis desde el colapso soviético.

• Argentina: El Tesoro sale a renovar 5,3 billones de pesos con bonos duales y dólar-linked en una prueba clave para el rollover de junio; la privatización de Intercargo abre sobres este miércoles.

SEÑALES A MONITOREAR

• Consistencia temporal de Warsh: La credibilidad antiinflacionaria de la Fed depende de si Warsh prioriza su reputación de halcón estructural o la demanda política de recortes. Clive Crook señala que sus posiciones reales —contra el forward guidance, contra el QE, a favor de un balance sheet reducido— son notoriamente más restrictivas de lo que Trump espera. La señal concreta a monitorear es cuánto demora Warsh en contradecir públicamente al presidente una vez que los datos de inflación superen el 4%. El mercado de bonos ya está enviando la factura.

• Fractura estratégica Israel-EE.UU.: Netanyahu enfrenta un dilema sin salida limpia: respetar la tregua con Irán negociada por Trump o desatar las FDI sobre Beirut para satisfacer la demanda política interna. La señal a monitorear es si los ataques israelíes en Líbano continúan durante la semana: cada incidente escala la presión sobre Trump, que necesita el acuerdo nuclear para declarar victoria ante las midterms. Un incidente más —como el Apache caído en Hormuz— puede reabrir la prima geopolítica en el crudo.

• Licencia social de la IA como riesgo de mercado: La caída del 49% en la aceptación pública de nuevos centros de datos en nueve meses es una variable que los modelos de valuación de activos de IA no están descontando. La señal a monitorear es la dinámica legislativa estatal en Utah, Texas y Carolina del Norte: si más estados generan restricciones de permisos, el calendario de inversiones de capital de los grandes operadores de la nube se correría, afectando los supuestos de crecimiento que justifican las valuaciones actuales de Nvidia, Microsoft y Alphabet.

• Vacío informativo en Asia entre temporadas de resultados: Shuli Ren identifica un período de información escasa entre el cierre de la temporada del primer trimestre y el inicio de la del segundo en julio. Taiwán y Corea del Sur operan cerca de máximos históricos sin el ancla de los reportes trimestrales. Huang como “oráculo” de mercado en ese vacío es un riesgo: una sola declaración puede mover índices enteros. La señal es el próximo evento público de Jensen Huang o cualquier reporte anticipado de SK Hynix o TSMC.

• Dinámica electoral en Perú: Con el 95,4% de las actas, Sánchez lidera a Fujimori por apenas 38.000 votos. Las actas del exterior —donde Fujimori tiene ventaja histórica— aún no están completamente incorporadas y el resultado final podría tardar semanas. Un cambio de ganador en el conteo final generaría impugnaciones cruzadas y potencial inestabilidad institucional. La señal es la cadencia de las actualizaciones de la ONPE durante esta semana.

FINANZAS Y TECH

• OpenAI inicia IPO confidencial con valuación de hasta USD 1 billón: La compañía de Sam Altman presentó ante la SEC su solicitud de oferta pública, con un debut posible ya en septiembre. Sería potencialmente la mayor colocación de la historia tecnológica.

• S&P 500 no acortará el período de elegibilidad para SpaceX: El índice mantendrá su requisito de doce meses de cotización previa y las exigencias de rentabilidad, divergiendo de Nasdaq y FTSE Russell; los fondos pasivos quedan excluidos del alza inicial.

• Tres empresas inflan las ganancias del S&P 500 en un 12%: Alphabet, Amazon y Nvidia reportaron 69.200 millones de dólares en ganancias no operativas en el primer trimestre de 2026 por la revaluación de participaciones en startups de IA, distorsionando los múltiplos del índice.

• Jensen Huang recomendó públicamente “comprar en la baja” durante su gira por Taiwán y Corea del Sur, generando críticas sobre la irresponsabilidad de su influencia sobre inversores minoristas en un mercado sin ancla de resultados trimestrales.

• BofA detecta señales de alerta en el mercado accionario: El S&P 500 en 2026 equivale a una apuesta concentrada en Big Tech cuyo impulso ya tocó techo; el banco recomienda diversificar hacia sectores con menor sobreexposición tecnológica.

• Amazon completa una colocación histórica de deuda en Canadá vinculada a su expansión en infraestructura de IA, ilustrando el apetito del mercado de crédito por emisores tecnológicos de primer nivel fuera de los Estados Unidos.

• Las exportaciones de tierras raras chinas a Japón colapsaron más del 80% entre marzo y abril; las empresas japonesas buscan urgentemente abastecimiento alternativo en Australia e India, con impacto directo sobre semiconductores, baterías y defensa.

🔍 Focus 1: La IA y el riesgo de perder la guerra política

Gautam Mukunda — Bloomberg Opinion

• Caída de aceptación: La aprobación pública de nuevos centros de datos cayó un 49% en nueve meses, convirtiendo cada proceso de permisos en un referéndum político sobre el futuro de la tecnología.

• Conducta de los líderes: xAI operó 35 turbinas de gas sin permisos en un vecindario con cuatro veces el riesgo promedio de cáncer; Ellison quiere cámaras de IA ubicuas porque los ciudadanos estarán “en su mejor comportamiento.”

• La comparación con los GMOs: Europa rechazó los cultivos transgénicos por una generación —pese a que toda la ciencia los declaraba seguros— porque Monsanto trató a los escépticos con desprecio; Silicon Valley replica el mismo manual.

• Licencia social como recurso escaso: El término del sector minero define la aceptación informal que una industria necesita del público y que el público puede retirar; la industria de IA la está perdiendo activamente.

• Asimetría de poder: Los líderes tecnológicos pueden gastar más que el público, pero no pueden superar sus votos; mientras los centros de datos necesiten permisos, la política local es el cuello de botella real.

Comentario: La hipótesis central de Mukunda es que la IA puede ganar la batalla técnica y perder la guerra política. El paralelo con los GMOs no es decorativo: es estructural. La concentración de beneficios económicos en pocos y la distribución de costos —electricidad más cara, contaminación, desplazamiento laboral— en muchos es la fórmula exacta que genera coaliciones de resistencia. La pregunta no es si la tecnología funciona, sino si la sociedad la deja desplegar.

→ Economía Conversada, Tomo I, Capítulo VI, páginas 294–303. El capítulo aborda la IA y sus desafíos regulatorios, incluyendo la entrevista a Harari sobre la necesidad de marcos que protejan a los ciudadanos de la manipulación tecnológica —el mismo problema de licencia social que Mukunda identifica como el talón de Aquiles del sector.

🔍 Focus 2: La burbuja AI y el efecto Ford

Liam Denning — Bloomberg Opinion

• El disparador: Una nota de Morgan Stanley convirtió a Ford —empresa de 122 años— en “acción de IA” de la noche a la mañana, añadiendo 11.400 millones de dólares en capitalización bursátil sin cambio alguno en sus fundamentos.

• El múltiplo: La valuación se basó en 17,5 veces el EBIT proyectado para 2029 usando a Tesla como referencia, una comparación que el autor califica de “masoquismo.”

• La fragilidad oculta: Los créditos fiscales de manufactura representan el 85% del beneficio bruto de Ford Energy en 2029, el año en que comienzan a desaparecer aceleradamente.

• La analogía histórica: Las acciones de Corning se quintuplicaron en un año hasta septiembre de 2000 y tardaron 25 años en recuperar ese pico; hoy volvieron a máximos por la demanda de fibra óptica de los grandes operadores de la nube.

• La tesis central: La narrativa de IA es dominante y convincente, pero a lo largo de la historia cada revolución tecnológica también quemó a muchos inversores en el proceso.

Comentario: El caso Ford ilustra el mecanismo clásico de burbuja: la narrativa contamina la valuación de empresas que son beneficiarias marginales de una tecnología, no sus protagonistas. El punto técnico de Denning es que el mercado está pagando por flujos de caja de 2029 que dependen en un 85% de créditos fiscales con fecha de vencimiento, usando múltiplos de Tesla como ancla. Eso no es análisis fundamental: es fe narrativa con ropa de modelo.

→ Economía Conversada, Tomo III, Capítulo XVII, páginas 239–241. El capítulo describe el mecanismo de retroalimentación de las burbujas especulativas —”comportamiento de rebaño,” expectativas desconectadas del valor intrínseco— que Denning aplica directamente al contagio del relato AI sobre valuaciones de empresas industriales.

BANCOS CENTRALES Y ECONOMÍA

• Warsh enfrenta la prueba de credibilidad antiinflacionaria: El mercado de bonos presiona al nuevo presidente de la Fed para que demuestre que combatirá la inflación, que podría superar el 4% esta semana. La tensión entre sus posiciones hawkish estructurales y las demandas de Trump de tasas al 1% define el primer gran test de su gestión.

• India anuncia paquete de estabilización para la rupia sin controles de capital: El RBI mantuvo la tasa en 5,25% y optó por incentivar el ingreso de dólares vía descuentos de cobertura cambiaria a empresas estatales y bancos. Los analistas esperan ingresos de hasta USD 50.000 millones, pero advierten que sin tasas más altas la estabilización es transitoria.

• Brasil: las tasas DI suben por sexta sesión consecutiva y el Focus del BCB revisó al alza la estimación de la Selic al 13,50%, impulsado por la volatilidad geopolítica en Medio Oriente y la persistencia inflacionaria doméstica.

• FMI alerta sobre falta de preparación ante el próximo shock global: La directora gerente Kristalina Georgieva advirtió que los gobiernos no están construyendo suficiente resiliencia fiscal y sistémica ante crisis cada vez más frecuentes, con un subtexto directo hacia los países del G7 con poco margen de maniobra.

🔍 Focus 3: Warsh no va a decepcionar a Trump de la manera que Trump espera

Clive Crook — Bloomberg Opinion

• El halcón real: Warsh se opone al forward guidance, al QE y defiende un balance sheet reducido; todas posiciones más restrictivas que la Fed de los últimos cinco años, no más laxas.

• La retórica estratégica: Sus declaraciones favorables a Trump —”los aranceles no son inflacionarios per se,” “la IA puede justificar tasas menores”— son técnicamente defensibles desde una posición ortodoxa, no concesiones reales de política monetaria.

• La curva de rendimientos como trampa: Un balance sheet más pequeño elevaría las tasas largas; eso puede justificar una tasa de referencia levemente menor, pero el costo del crédito —lo que importa políticamente— subiría de todas formas.

• El dilema en tiempo real: Si las expectativas inflacionarias suben por la incertidumbre arancelaria, un halcón ortodoxo quiere subir tasas; eso es exactamente lo que Trump no quiere.

• La predicción de Crook: Warsh priorizará su reputación histórica sobre la aprobación presidencial; la historia muestra que esa es la apuesta autointeresada correcta para un banquero central.

Comentario: La tensión entre Warsh y Trump no es ideológica: es de mecanismos. Trump quiere tasas bajas independientemente del estado de la economía; Warsh quiere tasas calibradas por los datos. En un entorno de inflación potencialmente por encima del 4% y aranceles persistentes, esos dos objetivos son incompatibles. La pregunta no es si habrá fricción, sino cuándo se vuelve pública y qué hace el mercado de bonos con eso.

→ Economía Conversada, Tomo II, Capítulo XII, páginas 394–395. La entrevista a Kydland y Prescott sobre inconsistencia temporal ilustra exactamente el dilema de Warsh: el banco central que cede a presiones de corto plazo pierde credibilidad de largo plazo, y los agentes económicos anticipan futuras políticas inflacionarias con independencia de lo anunciado.

FISCAL Y POLÍTICA

• Trump nomina a Todd Blanche como Fiscal General permanente: La designación de su aliado consolida el control del Ejecutivo sobre el Departamento de Justicia y anticipa una batalla en el Senado en el año previo a las elecciones de medio término.

• El Congreso acumula votos antibelicistas sobre Irán: La Cámara aprobó una resolución concurrente que “dirige al Presidente a retirar las fuerzas armadas de las hostilidades contra Irán”; cuatro republicanos se sumaron a los demócratas, marcando una tendencia que preocupa a la Casa Blanca.

• El sistema de devolución de aranceles ilegales enfrenta disputas: Un funcionario de la CBP testificará en un tribunal federal sobre los planes para devolver miles de millones en aranceles declarados ilegales por la Corte Suprema, en lo que se perfila como una bomba de tiempo presupuestaria.

• Los cortes de Medicaid van más allá de la ley: La CMS impuso requisitos de “fragilidad médica” que los estados no anticipaban, generando riesgo de errores masivos de elegibilidad cuando entren en vigor en enero de 2027; los hospitales rurales y de zonas urbanas vulnerables son los más expuestos.

• Paraguay lanza plan de ajuste con ahorro estimado de USD 262 millones: El gobierno activó una “Economía de guerra” para contener el déficit fiscal en 2026, reflejando el endurecimiento fiscal regional ante la volatilidad externa.

• Escocia ante el mercado de bonos: Gestores de fondos advierten que el mercado será “cauteloso” con la deuda escocesa de largo plazo dada la incertidumbre sobre la independencia, añadiendo una dimensión de mercado concreta al debate soberano.

• El CEO de ASML advierte a la UE contra dirigir la cadena de chips: El máximo ejecutivo de la mayor empresa cotizada de Europa rechazó la intervención regulatoria en la cadena de semiconductores, tensionando el debate europeo entre soberanía digital e innovación de mercado.

COMERCIO INTERNACIONAL

• Las exportaciones chinas a EE.UU. crecen un 35% interanual en mayo: Es el mayor ritmo desde marzo de 2021, con la demanda de manufactura electrónica vinculada al auge de la IA como factor clave detrás del rebote exportador.

• Las importaciones chinas también crecen, señal de que la economía absorbe el shock energético mejor de lo esperado; los datos de comercio exterior de mayo confirmaron un repunte robusto en ambas direcciones.

• Indonesia endurece controles de exportación de carbón: La medida generó una suba pronunciada de precios en los mercados asiáticos, agravando las presiones sobre la seguridad energética regional.

• Vietnam acelera contratos con empresas estadounidenses para aliviar las tensiones comerciales; el gobierno instruyó a sus aerolíneas estatales a firmar acuerdos de compra de aviones y equipos con proveedores de los Estados Unidos ante investigaciones activas de la administración Trump.

• El premier de Ontario Ford visitó Washington y abogó públicamente por que Trump llegue a un acuerdo comercial con Canadá, en un giro táctico que refleja la presión de los aranceles sobre la economía industrial canadiense, especialmente el sector automotriz.

• Las disrupciones en cadenas de suministro globales vuelven a niveles de 2022: Las presiones escalaron hasta igualar los registros del pico pandémico, combinando tensiones en Medio Oriente, ajustes arancelarios y redireccionamiento de rutas logísticas.

🔍 Focus 4: La política arancelaria de EE.UU. y la confusión como sistema

Bloomberg Editorial Board — Bloomberg Opinion

• El cuarto intento: Tras la anulación de los aranceles del “Día de la Liberación” por la Corte Suprema y la invalidación de los aranceles Sección 122, la administración propone ahora aranceles Sección 301 aplicados a países que “toleran trabajo forzado.”

• La cobertura casi universal: El nuevo mecanismo cubriría países que representan el 99% de las importaciones de Estados Unidos con tasas de entre 10% y 12,5%, incluyendo a Canadá —acusada de no aplicar “seriamente” su propia prohibición del trabajo forzado.

• La fragilidad legal: Los tribunales ya rechazaron tres versiones anteriores; la nueva es, según el editorial, “transparentemente un pretexto” para desplazar al Congreso de su función constitucional de establecer impuestos.

• El daño acumulativo: Importadores y socios comerciales no saben qué reglas regirán mañana; ese costo de incertidumbre es real e independiente del resultado final en los tribunales.

• La recomendación: Silenciosamente pausar —y luego olvidar— toda la agenda de comercio administrado, dado que la evidencia muestra que los aranceles elevan precios para consumidores y productores sin reducir el déficit comercial.

Comentario: El punto más incisivo del editorial no es que la política arancelaria sea mala economía —eso es conocido— sino que el diseño institucional está fallando: la administración recicla versiones de la misma política que los tribunales rechazan, acumulando daño a la confianza empresarial sin lograr sus objetivos declarados. La “confusión perpetua” no es un accidente de gestión: puede ser una característica funcional del sistema.

→ Economía Conversada, Tomo III, Capítulo XIII, páginas 37–40. El texto explora cómo los aranceles actúan como impuesto indirecto sobre las exportaciones, perjudican a los consumidores para beneficiar a productores con mayor poder de lobby, y rara vez se diseñan pensando en el bienestar general —exactamente el diagnóstico del editorial del board.

GEOPOLÍTICA Y ENERGÍA

• Netanyahu y Trump en fractura visible sobre Líbano: Israel atacó objetivos en Líbano sin coordinación con Washington; Trump, que necesita la tregua con Irán para avanzar en negociaciones nucleares, ve la escalada israelí como un obstáculo directo a su agenda diplomática.

• Rystad Energy advierte sobre Brent a USD 150 si continúa la guerra con Irán: El escenario base asume que la tregua actual se mantiene, pero el riesgo de ruptura es real y el mercado energético lo monitorea de cerca.

• Irak y los Emiratos aceleran oleoductos alternativos a Hormuz: El gabinete iraquí aprobó planes de urgencia para exportar crudo vía Kurdistán-Turquía; los EAU también avanzan en rutas de bypass, señalando que los actores del Golfo ya no cuentan con Hormuz como ruta segura de largo plazo.

• Un helicóptero Apache del Ejército de EE.UU. cae cerca del Estrecho de Hormuz: La tripulación fue rescatada, pero el incidente confirma la presencia operativa directa de fuerzas estadounidenses en el teatro y eleva el riesgo de escalada involuntaria.

• La OTAN derriba un dron ruso sobre Letonia: El incidente agudiza los debates sobre cuándo y cómo responder colectivamente a las incursiones aéreas reiteradas de Rusia sobre territorio aliado.

• Zelensky reporta conversación positiva con Witkoff y Kushner: La señal más concreta en semanas de que la mediación estadounidense mantiene cierta tracción en el frente ucraniano, aunque sin plazos ni compromisos específicos.

• China en el mercado de armas: dependencia estructural de Pakistán: Pekín figura entre los cinco mayores exportadores de equipos militares del mundo, pero el 80% de sus ventas en 2021–2025 se concentró en un solo cliente; su estrategia de evitar compromisos de seguridad le impide ganar nuevos mercados.

🔍 Focus 5: La fractura Israel-EE.UU. y el dilema de Netanyahu

Marc Champion — Bloomberg Opinion

• La causa del conflicto: Israel sostiene que la tregua de abril con Irán no cubría el Líbano; Irán sostiene que sí; y como Hezbollah es un brazo del CGRI iraní, ambas posiciones son lógicamente coherentes con sus intereses.

• El dilema de Netanyahu: Frenar la campaña contra Hezbollah ante amenazas iraníes significa otorgarle disuasión e impunidad; desatar a las FDI sobre Beirut significa ignorar a Trump y arriesgarse a quedarse solo frente a Irán.

• El activo recuperado de Hezbollah: El grupo adquirió drones FPV de primera persona que las FDI parecen mal preparadas para contrarrestar, restaurando parte de la utilidad militar que había perdido antes de la guerra.

• El aislamiento estratégico israelí: Netanyahu apostó en febrero a que una guerra corta y victoriosa salvaría sus perspectivas electorales antes de octubre; esa apuesta resultó equivocada y las opciones se redujeron.

• La lectura de Barak: El ex primer ministro advierte que la narrativa de que el Ejército podría “erradicar a Hezbollah” si Washington no le atara las manos es una ilusión peligrosa; la historia de las incursiones israelíes en Líbano lo respalda.

Comentario: El análisis de Champion es devastador para Netanyahu: sus opciones son ceder ante Irán —lo que lo destruye políticamente en Israel— o escalar contra la voluntad de Trump —lo que amenaza el apoyo estadounidense. No existe una tercera salida limpia. El trasfondo es que Israel comprometió su margen de maniobra estratégica en un conflicto sin una estrategia política paralela a la militar, y ahora paga el costo.

🔍 Focus 6: La Resolución de Poderes de Guerra está funcionando aunque fracase

Andreas Kluth — Bloomberg Opinion

• La resolución concurrente: La Cámara aprobó una resolución que “dirige al Presidente a retirar las fuerzas armadas de las hostilidades contra Irán”; cuatro republicanos se sumaron, señalando una tendencia acumulativa que preocupa a la Casa Blanca.

• El límite legal: Una resolución concurrente no tiene fuerza de ley; para ser vinculante necesitaría dos tercios de ambas cámaras para superar el veto presidencial —un umbral improbable incluso si los demócratas ganan las midterms.

• La operación “Sledgehammer”: La administración planea renombrar la operación militar si quiere reanudar la guerra a gran escala, argumentando que sería un conflicto nuevo con un nuevo plazo de 60 días bajo la War Powers Resolution; Kluth lo califica de risible.

• La señal política real: El Congreso acumula gradualmente más republicanos en cada voto antibelicista, enviando al presidente una señal de que su margen legislativo está disminuyendo, no creciendo.

• El giro histórico: La institución que durante más de un año operó como parlamento de goma está apuntando su proa de regreso a Philadelphia —es decir, de regreso al diseño constitucional de frenos y contrapesos.

Comentario: La paradoja que identifica Kluth es que el instrumento legal puede fracasar y la política puede ganar de todas formas. Trump está atrapado en Medio Oriente sin poder declarar victoria, perdiendo apoyo en el Congreso y enfrentando el escrutinio del mercado de bonos ante una inflación en ascenso. La War Powers Resolution es el síntoma, no la causa: el presidente comprometió demasiado capital político en una guerra sin salida evidente.

🔍 Focus 7: Ucrania no está perdiendo. Rusia no está ganando.

Anne Applebaum — The Atlantic

• La tecnología que cambió todo: La “conciencia situacional en red” —drones interceptores con IA, sensores acústicos y visuales, redes de datos en tiempo real— convirtió una franja de 20 kilómetros alrededor de la línea de frente en una zona donde ningún tanque o infantería rusa puede avanzar sin ser destruida.

• El terreno: Desde el inicio del ciclo ofensivo ruso de este año, Rusia pierde más territorio del que gana; las bajas se estiman en 30.000 mensuales y los ucranianos apuntan a superar la capacidad de reposición del Ejército ruso.

• La guerra de largo alcance: Los drones ucranianos destruyeron al menos el 20% de la capacidad de refinación de petróleo rusa; casi todas las refinerías principales del centro del país redujeron o detuvieron su producción, creando escasez de combustible en zonas de operaciones.

• La señal diplomática en el Golfo: Qatar, los Emiratos y Arabia Saudita están comprando tecnología de intercepción de drones a Ucrania —no por solidaridad, sino porque el Ejército iraní usa la misma tecnología que los rusos y los ucranianos saben cómo combatirla.

• El escenario del paralelo 38: Budanov anticipa un frente que se convierte en zona desmilitarizada de facto, similar a la frontera entre las dos Coreas, con una “frontera temporal” que ninguna parte reconocerá formalmente pero que ninguna podrá mover militarmente.

Comentario: El artículo de Applebaum invierte la distribución de probabilidades implícita en los precios de activos de refugio. Si Rusia no puede ganar y sus opciones son escalada costosa o negociación, el riesgo de resolución del conflicto ucraniano es más alto de lo que el oro, el franco suizo o el petróleo sugieren. El dato más revelador: los estados del Golfo comprando drones ucranianos no es solidaridad —es inteligencia geopolítica aplicada al día después.

DATOS DE EE.UU.

• El índice de confianza de las pequeñas empresas NFIB de mayo se publicaró esta mañana a las 06:00 ET: mostró una lectura de 95,3, por debajo del consenso de 96.0 y de la lectura de abril, en 95,9. Esto refleja la tensión acumulada por la incertidumbre arancelaria sobre el segmento más vulnerable del tejido empresarial.

• La variación semanal de empleo ADP se publicaría a las 08:15 ET, con el registro previo en 35.750 puestos. El dato llega en un contexto en que el CB Employment Trends Index del Conference Board cayó de 107,88 a 107,01 en mayo, señalando una moderación gradual del mercado laboral.

• La balanza comercial de abril se publicaría a las 08:30 ET: el consenso anticipa una reducción del déficit de USD 60.300 millones a USD 56.400 millones. El dato llega justo cuando las exportaciones chinas a EE.UU. se dispararon un 35% en mayo, sugiriendo que el déficit podría haber rebotado en los meses siguientes.

• Las ventas de viviendas existentes de mayo se publicarían a las 10:00 ET: el consenso anticipa 4,07 millones de unidades, leve mejora respecto a los 4,02 millones previos; el mercado inmobiliario sigue deprimido por tasas hipotecarias elevadas y cualquier sorpresa positiva alimentaría el debate sobre el margen de maniobra de la Fed.

• La subasta de notas del Tesoro a tres años se realizaría a la 13:00 ET, en el primer test de demanda institucional de la semana; el resultado —y especialmente la cobertura de ofertas— es una señal directa del apetito por duración antes del CPI de miércoles.

LATAM

Bolivia

• El presidente Paz promulgó la Ley de Regulación de Estados de Excepción tras 39 días de protestas y bloqueos que paralizaron varias regiones: la norma desarrolla el artículo 139 de la Constitución y habilita medidas extraordinarias ante amenazas a la seguridad institucional.

• Quince instituciones de Cochabamba exigen declarar el estado de excepción, reflejando el nivel de tensión acumulada en la región y la presión desde las propias estructuras institucionales sobre el gobierno.

• El empresario Marcelo Claure exhortó públicamente al presidente Paz a asumir un liderazgo más decidido frente a la crisis económica y política, añadiendo presión simbólica y mediática sobre un Ejecutivo que no logra estabilizar el cuadro.

• La Fiscalía evalúa imputar a dirigentes de la COB aprehendidos en el marco de los bloqueos, marcando una posible escalada en la respuesta judicial del Estado frente al movimiento sindical.

Brasil

• El TCU hará objeciones formales a las cuentas del gobierno Lula el miércoles 10, por el uso de fondos parafiscales y empresas estatales para eludir los límites presupuestarios, reforzando las críticas a la disciplina fiscal del Ejecutivo.

• La inseguridad pública eleva los costos del 62% de las industrias, según la CNI, presionando los precios al productor y el llamado “costo Brasil” en un momento en que la competitividad industrial está bajo escrutinio.

• El gobierno bloqueó el acceso a Kalshi, clasificándolo como casa de apuestas ilegal; la cofundadora brasileña Gaby Rosenberg rechazó la caracterización, en un episodio que pone en tensión regulación financiera e innovación.

• Las tasas DI acumulan seis sesiones consecutivas de suba y el Focus del BCB revisó la Selic al alza a 13,50%, ante la volatilidad geopolítica y la persistencia inflacionaria doméstica.

• Itaú proyecta que el mercado de ETFs en Brasil puede duplicarse antes de 2030, impulsado por la demanda inversora minorista e institucional, en un segmento con potencial de crecer hasta diez veces si la capitalización bursátil converge con mercados desarrollados.

Chile

• La inflación de mayo fue de 0,2%, con alzas en vivienda y una caída de 0,8% en alimentos; acumula 2,8% en 2026 y 3,9% interanual; los economistas anticipan que el BCCh mantendrá la tasa en junio dado el contexto externo volátil.

• Las ofertas de trabajo acumulan siete meses consecutivos de caída: el índice del BCCh llegó a 67,4 puntos en mayo —mínimo desde septiembre de 2024— con una contracción anual del 10,9%, señal de enfriamiento sostenido del mercado laboral.

• La bancada libertaria ingresó un libelo de acusación constitucional contra el ministro Grau, afirmando contar con los votos en la Cámara; el gobierno de Kast teme que se inicie una cadena de acusaciones políticas.

• Chile aprobó el proyecto minero de tierras raras en Penco con una inversión de USD 130 millones; el contexto geopolítico —con China restringiendo exportaciones de estos minerales— eleva la relevancia estratégica del proyecto.

Colombia

• Las exportaciones de petróleo colombianas sumarían USD 17.000 millones en 2026 si el Brent se mantiene elevado, según el Banco de Bogotá; el shock petrolero derivado del conflicto iraní ya generó USD 660 millones adicionales en exportaciones.

• Los precios de los fertilizantes caen luego de doce meses de alzas, aliviando los costos para el sector agropecuario colombiano tras un período de encarecimiento significativo de insumos.

México

• Mercado Libre invertirá USD 4.600 millones en México durante 2026, un 35% más que el año anterior, consolidando su apuesta por el mercado mexicano como plataforma regional en el contexto del nearshoring.

• El IMSS reportó una caída en la creación de empleos formales en mayo, aunque el total se mantuvo en 22,7 millones de trabajadores; la tendencia anticipa enfriamiento del mercado laboral ante la desaceleración económica y las tensiones comerciales con EE.UU.

• El Mundial 2026 generaría hasta MXN 10.000 millones al comercio de barrio, con el 14% de la derrama económica total del torneo beneficiando al comercio popular, según la Asociación Nacional de Pequeños Comerciantes.

Perú

• Con el 95,4% de las actas contabilizadas, Roberto Sánchez lidera a Keiko Fujimori por 38.143 votos —50,107% contra 49,893%— en el resultado más ajustado desde la segunda vuelta de 2021. Las actas del exterior, donde Fujimori tiene ventaja histórica, aún no están completamente incorporadas y el resultado final podría tardar semanas.

• La SBS elevó la cobertura del Fondo de Seguro de Depósitos a S/ 122.000, buscando mantener la confianza del público en el sistema financiero en un contexto político de alta incertidumbre post-electoral.

Venezuela

• EE.UU. afirma que Venezuela exporta 1.250.000 barriles diarios de petróleo, el mayor volumen en siete años y resultado —según Washington— del plan implementado por la administración Trump en el marco del acuerdo con el régimen.

• Los bonos de deuda venezolana se revalorizaron un 60% en lo que va del año, reflejando las expectativas de mercado de una gradual normalización económica, con nuevos anuncios sobre acuerdos en petróleo y minería como próximos catalizadores.

🔍 Focus 8: Los peligros del colapso de Cuba

Walter Russell Mead — The Wall Street Journal

• La resiliencia del régimen: Cuba sobrevivió al colapso soviético, al recorte venezolano y a décadas de presión estadounidense mediante control represivo, apertura parcial controlada, explotación de la diáspora como peaje y exportación de médicos y mercenarios como activo fiscal.

• La diferencia con Venezuela: A diferencia del caso venezolano, donde Trump se atribuyó un éxito negociador, con Cuba el régimen de Díaz-Canel identifica tres escenarios de presión de Washington: agitación social, absorción económica y acción militar —todos mencionados explícitamente por el secretario Rubio.

• El riesgo del colapso caótico: El Estado cubano está en gran parte deteriorado salvo sus órganos de represión; muchos de sus mejores profesionales viven en el exterior; un colapso podría abrir la puerta a carteles, oleadas migratorias masivas e intervención militar difícil de evitar.

• La trampa estratégica de Trump: La administración diseñó una crisis en Cuba pero aún no tiene claro cómo ayudar al pueblo cubano a construir un país libre y próspero si el régimen efectivamente cae.

• El argumento central de Mead: No subestimar la resolución ni la ingenuidad de un régimen que lleva más de seis décadas resistiendo la presión de Washington desde la administración Eisenhower.

Comentario: El punto más incómodo de Mead es que el colapso del régimen cubano podría complicar más que simplificar la vida de los formuladores de política en Washington. La lógica es sólida: un Estado que desaparece sin instituciones alternativas no produce democracia, produce vacío. La historia del Caribe y de América Central tiene demasiados ejemplos de ese patrón como para descartarlo.

→ Economía Conversada, Tomo I, Capítulo V, páginas 250–252. El texto analiza cómo el comunismo cubano eliminó las desigualdades extremas pero generó una economía dependiente de subsidios externos, baja productividad y rigidez estructural incapaz de adaptarse a los cambios globales —el diagnóstico de fondo que explica por qué el colapso, si ocurre, no tiene un camino de recuperación sencillo.

📍 Parte Diario y Contrapunto nacieron con una idea simple: privilegiar el análisis sobre el ruido, el contexto sobre el titular y las preguntas difíciles sobre las respuestas fáciles. La suscripción tiene actualmente un valor de USD 18 mensuales o USD 180 anuales para quienes decidan sumarse en esta primera etapa. También continúa disponible la categoría Founding Member para quienes deseen apoyar el crecimiento del proyecto de una manera adicional. Gracias por acompañar esta iniciativa.

ARGENTINA

Economía

• El BCRA compró más de USD 508 millones en junio pero las reservas brutas cayeron por cuarta rueda consecutiva, hasta USD 47.798 millones, afectadas por la caída del precio del oro; la divergencia entre compras y stock genera interrogantes sobre otros factores de drenaje.

• El Tesoro sale a renovar 5,3 billones de pesos con bonos duales CER/TAMAR, instrumentos dólar-linked y una reapertura del Bonar 2028; el mercado espera un rollover superior al 100% para despejar los vencimientos de junio en una prueba importante para la gestión de deuda en pesos.

• El BCRA publicó un informe que reconoce “ganadores naturales” del modelo —exportadores, sector energético y minero— y argumenta que la demanda de insumos, logística y servicios generaría un círculo virtuoso que alcanzaría a los sectores más rezagados de la economía.

• El Gobierno impulsa un proyecto para desregular el mercado de biocombustibles, proponiendo elevar los cortes obligatorios de biodiesel y bioetanol, habilitar motores Flex Fuel y modernizar los sistemas de comercialización en el marco de la agenda desreguladora.

• La apuesta exportadora enfrenta escepticismo del sector privado: el Gobierno apunta a USD 4.000 millones adicionales por año mediante controles más estrictos a la producción agropecuaria, pero el campo señala que los cambios necesarios en la ley de semillas —considerados prioritarios— no están incluidos en la iniciativa.

Mercados y Empresas

• La privatización de Intercargo abre el primer sobre este miércoles con un precio base de USD 45,1 millones; el interés de múltiples grupos locales e internacionales convierte esta licitación en una de las más relevantes del proceso privatizador del gobierno Milei.

• Mirgor implementará el primer banco de horas tras la reforma laboral, acordando con SMATA un esquema de compensación de jornadas en sus plantas bonaerenses para evitar despidos en un contexto de fuerte caída de la actividad en la cadena automotriz.

• La empresa belga Besix envió una carta al ministro Caputo solicitando la posibilidad de presentar una nueva oferta por la hidrovía Paraná, destacando el apoyo de EE.UU. a su candidatura y añadiendo una dimensión diplomática a la controversia licitatoria.

• Trascendió un borrador del anteproyecto de Inocencia Fiscal con modificaciones al cálculo de la “discrepancia significativa” y condiciones de ingreso al Régimen Simplificado de Ganancias, orientado a incentivar el ingreso de divisas informales al sistema; la fecha de envío al Congreso aún no está definida.

Política

• La Comisión de Acuerdos del Senado recibirá este martes a siete candidatos para cargos judiciales, entre ellos la esposa de un periodista, renovando la negociación de designaciones judiciales a cambio de respaldo legislativo que caracteriza la relación entre el Ejecutivo y el Senado.

• El camarista Bruglia recurrió a la Comisión Interamericana de Derechos Humanos para frenar su reemplazo, denunciando que el Gobierno promueve una aplicación selectiva de un fallo de la Corte Suprema para desplazarlo, con el caso Mahiques como ejemplo de inequidad.

• El gobernador Sáenz pidió “reglas claras” para atraer inversiones en un encuentro con empresarios británicos en Salta, subrayando el perfil minero de la provincia: “Era una provincia con minerales. Hoy somos una provincia minera.”

🔍 Focus 9: El costo político en Argentina: un problema de los tres niveles de gobierno

Fuentes: Clarín (Debesa) · Fundación Libertad · Fundación Pensar · La Nación

• El caso bonaerense como síntoma: La Legislatura de la Provincia de Buenos Aires insume más de 1.035 millones de pesos por día —378.000 millones anuales en total—, con 138 legisladores y más de 2.200 agentes de planta; su presupuesto duplica el de la Secretaría de Protección de la Niñez y triplica el del Instituto Provincial del Cáncer, y las sesiones fueron casi inexistentes durante seis meses.

• La escala provincial consolidada: Un informe de noviembre de 2025 de la Fundación Libertad relevó que las 24 jurisdicciones destinan el equivalente a USD 394 millones anuales al mantenimiento de sus 1.199 legisladores distritales, con un costo promedio de USD 546 millones por legislador al año; el 86% del gasto va a personal —asesores, secretarías y planta discrecional—, proporción que casi duplica el 59% de los parlamentos regionales españoles; los legisladores de Tucumán y Chaco cuestan entre siete y nueve veces más que sus pares de Murcia o Cantabria.

• El nivel municipal replica la misma lógica: Argentina tiene más de 2.300 municipios con concejos deliberantes propios; no existe una estimación consolidada del costo político municipal, pero la misma estructura de módulos, asesores y planta discrecional opera en cada escalón, multiplicando el fenómeno por el número de localidades.

• El nivel nacional suma sobre esta base: El Congreso nacional —Diputados y Senado— agrega su propio presupuesto; la cifra total del gasto político en los tres niveles de gobierno nunca fue cuantificada de manera integral, pero los parciales disponibles sugieren que el número consolidado es sustancialmente mayor que lo que cualquier nivel por separado revela.

• La reforma no puede venir de adentro: La propuesta libertaria de unicameralismo en Buenos Aires no avanzó; quienes deberían votar la reforma son exactamente quienes se benefician del sistema vigente, lo que ilustra el problema estructural central: los actores políticos maximizan su propio interés, y las reglas que lo limitarían requieren su propio consentimiento para ser aprobadas.

Comentario: El gasto político en Argentina no está ligado a su utilidad democrática en ninguno de los tres niveles de gobierno. El problema no es que las instituciones sean caras —toda democracia lo es— sino que el costo se desconecta de la producción institucional efectiva: legislaturas inactivas, asesores sin función verificable, planta territorial que opera como red política. La reforma requiere cambiar los incentivos, no solo los presupuestos, y eso no ocurrirá desde adentro del sistema sin presión externa sostenida.

→ Economía Conversada, Tomo II, Capítulo X, páginas 253–258. El panel de Buchanan y Tullock explica que los políticos maximizan poder e influencia como cualquier agente económico, que la búsqueda de rentas desvía recursos hacia privilegios institucionales en lugar de crear valor, y que la solución más efectiva —según Buchanan— es limitar la discrecionalidad mediante reglas con jerarquía constitucional que los propios actores no puedan modificar unilateralmente.

Las estrategias de inversión, cuando las hubiera, son análisis informativos y educativos que identifican asimetrías de mercado. No constituyen recomendaciones personalizadas ni asesoramiento financiero. Las opiniones son exclusivamente del autor y no representan posiciones de su empleador o instituciones afiliadas. Cada inversor tiene objetivos, horizontes y tolerancia distintos. Los lectores deben hacer su propia investigación y consultar con asesores calificados antes de implementar cualquier estrategia. Los mercados conllevan riesgos significativos, incluida posible pérdida total o parcial del capital invertido.

Buen dia Albert, entre el 15seg y el minuto 3, no se escucha el video, o por lo menos yo no lo puedo escuchar, un saludo cordial desde Buenos Aires

Gracias Alberto, segunda tirada con sonido perfecto