PARTE DIARIO

Viernes, 22 de mayo de 2026

QUOTE OF THE DAY

“A man can never have too much red wine, too many books, or too much ammunition.” — Rudyard Kipling

JOKE OF THE DAY

A man in a hot air balloon realizes he is lost. He reduces altitude and spots a man on the ground.

He shouts: “Excuse me, can you tell me where I am?”

The man below looks up and says: “You are in a hot air balloon, hovering approximately thirty feet above this field.”

“You must be an economist,” the balloonist says.

“I am,” the man replies. “How did you know?”

“Well,” says the balloonist, “everything you told me is technically correct, but it’s of absolutely no use to anyone.”

The man on the ground smiles. “And you must be a fund manager.”

“I am! How did you know?”

“Simple,” the economist says. “You don’t know where you are or where you’re going, but you expect me to be able to help. You’re in the exact same position you were before we met, but now it’s my fault.”

📍 Si valorás este trabajo y querés ayudar a sostener un análisis independiente de mercados, economía y geopolítica, podés apoyar el proyecto vía Pledge Support.

FLASH DE MERCADOS

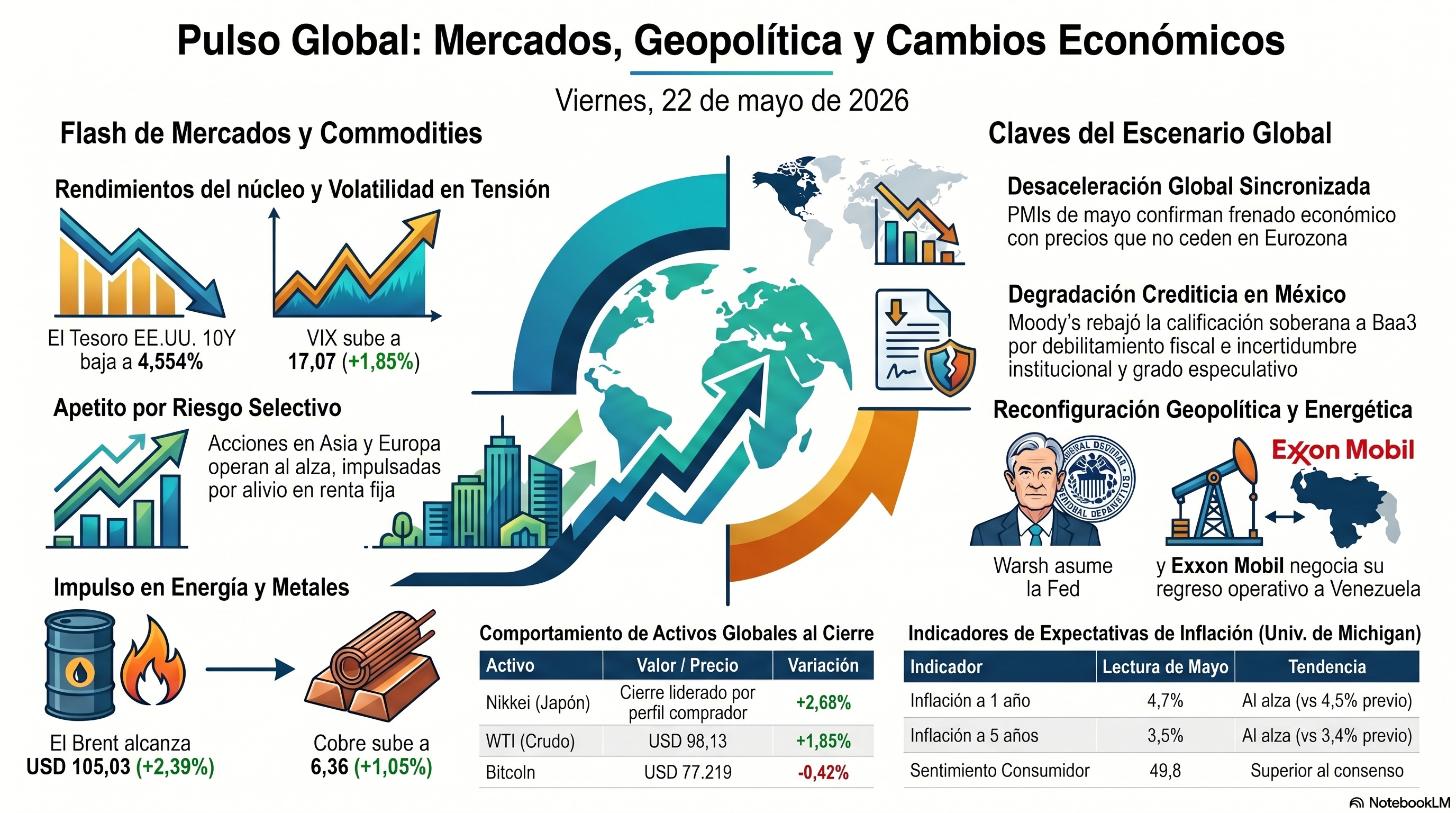

Clave: Rendimientos del núcleo a la baja y acciones que aguantan, pero el VIX sube y el apetito por riesgo es selectivo: el mercado sostiene la renta variable respaldado por el alivio en tasas, no por convicción compradora.

• Acciones: Asia cierra con perfil comprador, liderado por Japón (Nikkei +2,68%) con China acompañando (CSI 300 +1,30%). Europa abre con tono positivo (EuroStoxx 50 +0,68%) y los futuros de EE.UU. suman en el margen (Nasdaq +0,26%). La lectura es de apetito por riesgo selectivo: la renta variable se sostiene, pero más por el alivio en el mercado de renta fija que por fundamentos propios.

• Bonos: El movimiento es netamente de caída en rendimientos: el Tesoro de EE.UU. a 10 años se ubica en 4,554% (-3,0 bps), el Bund cede -4,6 bps, el Gilt -5,0 bps y el OAT -5,6 bps. Italia (BTP 10Y 3,792%, -7,1 bps) también opera más liviana, sugiriendo demanda más amplia por duration. La curva mantiene pendiente positiva en el tramo medio, aunque más angosta.

• VIX: 17,07 (+1,85%). La volatilidad sube sin señalar estrés: es más una corrección de posicionamiento que un cambio de régimen hacia aversión al riesgo.

• Dólar (FX): El DXY se mantiene casi plano en 99,31 (+0,05%). El USD/JPY en 159,12 (+0,11%) acompaña el sesgo de cautela, mientras el EUR/USD retrocede a 1,1600 (-0,14%) y el USD/CNH queda levemente más firme en 6,8000 (-0,03%).

• Metales preciosos: Los futuros de oro caen a 4.524,50 (-0,40%) y los de plata a 76,24 (-0,64%), en línea con una jornada de toma de ganancias dentro de un marco que no termina de romper al alza. El futuro de cobre, en cambio, reacciona mejor en 6,36 (+1,05%), aportando tono cíclico a la sesión.

• Cripto: Bitcoin en 77.219 (-0,42%). Sin dirección definida, tampoco abandona el rango con fuerza.

• Commodities: Los futuros de energía sostienen el sesgo alcista: WTI en USD 98,13 (+1,85%) y Brent en USD 105,03 (+2,39%). El gas natural afloja a 3,14 (-0,57%), lo que sugiere que el impulso proviene más del crudo que del componente térmico.

• Emergentes: El MSCI EM cayó -0,42% al cierre previo en Nueva York, divergiendo del tono europeo. En divisas emergentes, el yuan mejora levemente (USD/CNY 6,7922, -0,14%) y el real se fortalece (USD/BRL 5,0011, -0,06%), mientras el peso mexicano y el peso chileno se debilitan (+0,26% y +0,20%, respectivamente). El EMBI Argentina comprimió al cierre del 21/05 a 516 bps (-8,0 bps), reforzando el flujo de rendimiento diferencial donde el mercado ve menos riesgo idiosincrático.

Lectura rápida: Sesión mixta con mensajes en tensión: el alivio en los rendimientos del núcleo le pone piso al apalancamiento financiero, pero el VIX sube y el oro pierde tracción. El crudo lidera en materias primas y el cobre acompaña, lo que limita el riesgo cíclico a la baja si esa combinación persiste. En emergentes, la divergencia entre renta variable blanda y renta fija argentina resiliente confirma la lectura de rendimiento diferencial selectivo: el mercado no huye del riesgo, elige dónde tomarlo.

CLAVES DEL DÍA

• Warsh asume hoy como presidente de la Fed en el día en que los rendimientos del Tesoro tocan máximos desde enero de 2025 y el mercado descuenta subas de tasas, no recortes, para el segundo semestre del año.

• Los PMI globales de mayo confirman desaceleración sincronizada con precios que no ceden: la eurozona roza la contracción técnica y los bancos centrales enfrentan el dilema más incómodo desde 2022: subir tasas en una economía que frena.

• Exxon Mobil está en negociaciones para volver a Venezuela con contratos para producir en hasta seis campos petroleros, casi dos décadas después de rechazar negociar con Chávez cuando este nationalizó sus activos.

• Un tribunal turco destituyó al liderazgo del CHP: la bolsa cayó 6,1%, el banco central vendió USD 6.000 millones para defender la lira y los diferenciales de riesgo soberano escalaron, en la mayor intervención cambiaria turca desde el arresto de İmamoğlu.

• Moody’s rebajó la calificación soberana de México a Baa3, un escalón por encima del grado especulativo, y arrastró a los principales bancos del sistema; la CFE quedó al borde del umbral que complicaría su financiamiento internacional.

• Argentina: el FMI aprobó la segunda revisión y habilitó USD 1.000 millones; Milei anunció en la Bolsa de Cereales la reducción de retenciones al trigo, la cebada y una quita escalonada para la soja desde enero de 2027, condicionada a su reelección.

📍 Si este Parte Diario te ayuda a ordenar el tablero global —mercados, política y geopolítica— podés suscribirte al PD + El Mapa + Contrapunto en Substack para recibir el reporte completo cada mañana.

SEÑALES A MONITOREAR

• La trampa de retroalimentación fiscal en EE.UU.: el mecanismo que Dudley identifica es auto-reforzante por diseño: mayores déficits generan más deuda, más deuda implica mayores rendimientos, y mayores rendimientos elevan el costo de servicio ampliando más el déficit. El CBO calcula que cada punto porcentual de aumento en tasas sobre su proyección base costaría USD 600.000 millones adicionales en servicio de deuda en 2036. La señal concreta a monitorear no es el nivel absoluto del rendimiento del bono a 10 años, sino el nivel y la velocidad de ajuste de la prima por plazo en el tramo 10-30 años: mientras se mantenga dentro del diferencial histórico de 100 puntos básicos entre bills a 3 meses y el 10Y, el mercado da beneficio de la duda. Cuando ese diferencial se rompa hacia arriba con fuerza, el ajuste puede ser de la variedad Dornbusch: más lento de lo anticipado en la acumulación, más rápido de lo esperado en la corrección.

• El superávit asiático como vulnerabilidad oculta del ciclo de IA: el boom de chips genera superávits de cuenta corriente superiores al 10% del PBI en Corea y al 20% en Taiwán, y esos excedentes se reciclan en activos en dólares, sosteniendo implícitamente las condiciones financieras que financian el gasto de capital de los grandes operadores de la nube. Pero Oxford Economics advierte que ese circuito está expuesto a tres riesgos simultáneos: una desaceleración del ciclo de IA liderado por EE.UU., presión apreciadora creciente sobre el won y el dólar taiwanés, y riesgos en los balances institucionales domésticos. Si las divisas del noreste asiático comienzan a apreciarse con fuerza, el reciclaje de superávit se reduce y las condiciones financieras para el gasto de capital tecnológico se endurecen por un canal que ningún modelo de la Fed captura hoy en sus proyecciones.

• Hormuz: el riesgo de institucionalización permanente: la negociación de Irán con Omán para crear un sistema de peajes permanente transforma cualitativamente el riesgo: ya no es solo cuándo reabre el estrecho, sino si Irán logra crear un precedente de control marítimo que opere como instrumento de política exterior en el largo plazo. Los cinco países del Golfo rechazaron formalmente el esquema ante la Organización Marítima Internacional, pero eso no resuelve la asimetría operativa: Irán controla el terreno físico. Si el cierre se extiende hasta agosto, Rapidan Energy estima un déficit de oferta del tercer trimestre de 6 millones de barriles diarios. La señal que cambia el juego es si algún operador de envíos acepta pagar el peaje iraní: ese acto de reconocimiento implícito abriría un precedente que los países del Golfo intentan a toda costa evitar.

• La señal sobre retenciones y horizonte político: Milei volvió a enfatizar que, bajo su gobierno, las retenciones seguirán bajando y no volverán a subir. La lectura más extrema interpreta eso como una condicionalidad electoral explícita: que el proceso depende de su continuidad política en 2027. Probablemente sea una exageración. Casi toda reforma estructural en Argentina carga implícitamente con riesgo de reversión si cambia el signo político. Pero el episodio sí dejó otra señal más relevante para el mercado: la dificultad de transformar reformas de gobierno en reformas de régimen. El ancla sigue siendo más personalista que institucional. Para los activos de corto plazo, eso importa poco mientras el superávit fiscal y el flujo financiero acompañen. Para el tramo largo de la curva soberana, en cambio, la pregunta empieza a ser otra: cuánto del nuevo esquema económico sobreviviría a una eventual alternancia política.

• Bolivia como test regional de la resistencia social al ajuste: la crisis boliviana —21 días consecutivos de bloqueos con Sucre aislada, pérdidas millonarias para el agro y un Escudo de las Américas que intervino en defensa del gobierno de Rodrigo Paz— es el caso más avanzado de la tensión entre programas de estabilización y movilización social que varios países de la región enfrentarán en los próximos trimestres. El respaldo del Banco Mundial a la “recuperación económica” boliviana mientras persisten los bloqueos ilustra la brecha entre el diagnóstico macroeconómico formal y la política real. Si el gobierno Paz no puede descomprimir la crisis en las próximas semanas, el contagio en términos de percepción de riesgo político puede alcanzar a países vecinos que también atraviesan procesos de ajuste fiscal.

FINANZAS Y TECH

• OpenAI generó aproximadamente USD 5.700 millones en ingresos en el primer trimestre de 2026, impulsado por el agente de código Codex, el crecimiento en ventas corporativas y el testeo de publicidad en ChatGPT; el segundo trimestre podría superar esa cifra según fuentes con conocimiento del tema.

• La circular del boom de IA se globaliza: los excedentes de Corea del Sur y Taiwán generados por las exportaciones de chips se reciclan en activos en dólares, replicando a escala más concentrada el esquema del exceso de ahorro asiático de los años noventa; Oxford Economics estima que cada USD 100 de importaciones tecnológicas vinculadas a IA de EE.UU. eleva el PBI de los principales proveedores asiáticos en USD 35.

• Walmart advirtió que el alza en los costos de combustible está erosionando sus márgenes y podría trasladarse a mayores precios para los consumidores; la cadena reportó ventas comparables en alza —excluyendo combustible— pero proyectó utilidades para el segundo trimestre por debajo de las expectativas del mercado.

• La Ciudad de Buenos Aires reguló el funcionamiento de las plataformas de transporte de pasajeros, estableciendo reglas operativas comunes para apps como Uber y Cabify junto al servicio de taxis tradicional, en un movimiento que anticipa la tendencia regulatoria hacia los mercados de movilidad urbana en la región.

Focus 1: La quimera de Rheinmetall: pedidos récord, ejecución en duda

Chris Bryant — Bloomberg Opinion

• Caída de 40% desde máximos: las acciones de Rheinmetall acumulan una corrección de casi 40% desde el pico de octubre de 2025, a pesar de que la empresa mantiene una cartera de pedidos de 73.000 millones de euros y proyecta crecimiento en ventas superior al 40% para el año.

• Problema de ejecución, no de demanda: los resultados del primer trimestre mostraron crecimiento de solo 8% en ventas respecto a un período ya fuerte del año anterior; la brecha entre contratos acumulados y facturación refleja las dificultades para convertir pedidos en ingresos en los plazos que el mercado anticipaba.

• Drones versus blindados: la proliferación de vehículos aéreos no tripulados en los frentes de Ucrania e Irán genera dudas legítimas sobre si el equipamiento blindado —el núcleo histórico de Rheinmetall— seguirá siendo la plataforma dominante en conflictos futuros, lo que afecta la prima que el mercado está dispuesto a pagar por su cartera de contratos de largo plazo.

• Sobreextensión en la agenda de diversificación: la empresa se expande en satélites, construcción naval y misiles en áreas donde carece de experiencia acumulada; la búsqueda de EUR 12.000 millones para asumir un programa de fragatas alemanas en problemas suma riesgo de ejecución a una compañía que ya enfrenta retrasos en sus líneas principales.

• BAE Systems gana terreno: la rival británica, con casi la mitad de sus ingresos vinculados a EE.UU., se beneficia directamente del presupuesto de defensa récord de Trump y del programa Golden Dome, y le arrebató a Rheinmetall el título de contratista de defensa más valiosa de Europa.

Comentario: La inversión en defensa europea sigue siendo una tesis de largo plazo válida, pero Rheinmetall ilustra con precisión la diferencia entre capturar pedidos y ejecutarlos. El mercado cotizó durante tres años como si la conversión de la cartera de contratos en ingresos fuera automática y lineal; ahora descuenta el riesgo de ejecución en fábricas que están pasando de producción artesanal a escala industrial. El CEO sigue comprando acciones propias —señal relevante—, pero la sobreextensión sectorial hacia áreas sin experiencia acumulada es el riesgo que más debería preocupar al inversor de mediano plazo.

Focus 2: El boom de pequeñas empresas en EE.UU. que no genera empleo

Justin Fox — Bloomberg Opinion

• Boom de formación, no de empleo: las solicitudes de Número de Identificación del Empleador al IRS se dispararon desde la pandemia, pero las de alta propensión a contratar empleados cayeron del 60% al 30% del total; solo un tercio de esas solicitudes “de alta propensión” termina convirtiéndose en empresas con empleados.

• Negocios marginales, no dinamismo estructural: la mayoría de los nuevos emprendedores también perciben ingresos salariales en relación de dependencia, y un tercio pasa de tener ingresos de negocio un año a no tenerlos al año siguiente, lo que los investigadores caracterizan como colchón contra la incertidumbre laboral más que como apuesta empresarial deliberada.

• Concentración geográfica en zonas de bajos ingresos: el mayor crecimiento de negocios sin empleados ocurre en áreas con alta proporción de población no blanca y bajos valores inmobiliarios, lo que el estudio de las universidades de Wisconsin y Missouri define como “emprendimiento por necesidad”, más frecuente en zonas de baja riqueza.

• Tamaño de nuevos establecimientos en caída estructural: el número de establecimientos nuevos con más de dos empleados es menor hoy que en los años noventa, a pesar de que la economía y la población crecieron significativamente; los establecimientos de uno o dos empleados son los únicos que aumentaron su participación.

• Rol decreciente de las pequeñas empresas en la creación neta de empleo: aunque representan el 60% de los puestos generados por nuevas firmas, la actividad económica se concentra crecientemente en las empresas más grandes; el boom estadístico de formación de empresas convive con un achicamiento de la porción de la torta económica que les corresponde.

Comentario: Fox diagnostica con precisión una paradoja: el indicador que históricamente señalaba dinamismo emprendedor —la creación de empresas— está desacoplado de sus efectos tradicionales sobre el mercado laboral. Lo que parece un renacimiento del espíritu emprendedor es en parte una respuesta defensiva a la precariedad laboral y al estancamiento salarial en zonas de bajos ingresos. En el margen, esto implica que los datos de formación de empresas sobreestiman el vigor de la economía real, y que la concentración en grandes corporaciones —incluyendo el fenómeno de OpenAI y Anthropic con valuaciones de casi USD 1 billón y relativamente pocos empleados— no es la excepción sino la punta más visible de una tendencia estructural que este estudio confirma.

BANCOS CENTRALES Y ECONOMÍA

• La Fed de Atlanta revisó al alza su estimación de crecimiento del segundo trimestre hasta 4,26% desde 3,99% en la actualización previa del 14 de mayo, impulsada por la acumulación de inventarios y la robustez del gasto en inversión de capital vinculado a infraestructura de inteligencia artificial.

• Goolsbee (Fed Chicago) reconoció que “hay un problema de inflación significativo en desarrollo” y señaló que el mandato de empleo se mantiene mayormente estable, desplazando el foco analítico hacia el componente de precios del mandato dual.

• Barkin (Fed Richmond) advirtió que los shocks de oferta repetidos ponen a prueba el ancla de las expectativas de inflación, y expresó preocupación ante la posibilidad de que EE.UU. haya ingresado en una era de perturbaciones más frecuentes impulsadas por tensiones geopolíticas y disrupciones en cadenas de valor globales.

• PIMCO (Ivascyn) alertó que los principales bancos centrales del mundo deberán actuar si las expectativas de inflación de largo plazo continúan desanclándose, y que el salto en los rendimientos soberanos ya genera condiciones de turbulencia más amplia en los mercados de crédito globales.

• El BOE (Bailey) advirtió sobre el impacto rezagado de la IA en productividad, estimando que los beneficios sobre el crecimiento podrían tomar la forma de una curva J: desaceleración inicial mientras empresas y trabajadores experimentan con la tecnología, seguida de mejoras estructurales de más largo plazo.

• El margen de refinación del crudo en EE.UU. se duplicó desde antes de la guerra con Irán: el diferencial 3-2-1 se ubica en USD 46 por barril, comparado con aproximadamente USD 20 antes del conflicto, lo que eleva la rentabilidad de las refinerías norteamericanas pero también presiona al alza el precio de la gasolina al consumidor.

• El CPI de Japón en abril defraudó las expectativas: la inflación general bajó a 1,4% interanual desde 1,5% en marzo, por debajo del consenso de 1,6%; Bloomberg Economics destacó, sin embargo, que la desaceleración refleja efectos base y subsidios transitorios al combustible, que la presión subyacente sigue intacta, y que espera que el BOJ suba su tasa de política a 1% en junio.

• UK: el paquete de Reeves contra el costo de vida —extensión de la reducción del impuesto al combustible y recortes selectivos del IVA en atracciones de verano y comidas de niños— ejercerá una presión a la baja de hasta 0,2 puntos porcentuales sobre la inflación en julio y agosto, financiado mediante el cierre de un resquicio impositivo a multinacionales sin deuda adicional.

• Los bancos centrales del sudeste asiático comienzan a actuar sobre sus divisas deprimidas: Indonesia aplicó una suba de tasas de magnitud inusual para aliviar al rupia, que marcó un mínimo histórico, mientras se espera que Filipinas y otros vecinos adopten medidas similares en las próximas reuniones de política monetaria.

Focus 3: La inflación como impuesto sobre el ciclo de gasto en IA

Conor Sen — Bloomberg Opinion

• El boom se expande más allá de los semiconductores: los más de USD 700.000 millones en gasto de capital de los cuatro grandes operadores tecnológicos de EE.UU. ya alcanzan la infraestructura eléctrica, los equipos de red y la generación de energía; GE Vernova vio crecer sus pedidos un 71% y Caterpillar registró un alza del 48% en ventas de generación eléctrica en el último trimestre.

• La base de dos velocidades que amortiguaba la inflación se erosiona: hasta hace poco, la fortaleza del gasto tecnológico convivía con debilidad en construcción residencial, edificios de oficinas y manufactura convencional; esa compensación desaparece: el ISM manufacturero acumula cuatro meses consecutivos de mejora en nuevos pedidos, al nivel más alto desde 2022.

• El software y hardware de cómputo ya impactan en el IPC núcleo: una categoría que representa apenas el 1% del índice de gastos de consumo personal explicó el 18% del incremento mensual promedio del componente núcleo en los cinco meses hasta abril, según Omair Sharif; las categorías de memoria y almacenamiento no muestran señales de desaceleración.

• El mercado inmobiliario se reactiva pese a tasas altas: la actividad residencial en mayo muestra aceleración a pesar de que los créditos hipotecarios a 30 años alcanzaron el 6,51%, el nivel más alto desde agosto; la riqueza bursátil parece canalizarse hacia compras de vivienda, añadiendo un vector inflacionario adicional que los modelos de la Fed no capturan bien.

• El mercado laboral ya no es el amortiguador que era: el crecimiento del empleo se aceleró en 2026 y las industrias cíclicas como manufactura y construcción muestran expansión de nómina; la dinámica de dos velocidades que contenía las presiones de precios está perdiendo su vigencia como diagnóstico de la economía norteamericana.

Comentario: Sen identifica el punto de inflexión con precisión: el gasto de IA ya no es un fenómeno sectorial que coexiste con debilidad cíclica, sino un motor lo suficientemente amplio como para sobrecalentar la economía en su conjunto. El canal más subestimado es el de software y hardware de cómputo, que aparece como marginal en el IPC pero que opera como proxy directo de la intensidad del ciclo de gasto de capital tecnológico. Si la combinación de boom de IA, mercado accionario alto y reactivación del sector inmobiliario persiste, la ventana para que la Fed “mire a través” de la inflación se cierra definitivamente y el debate sobre subas de tasas deja de ser hipotético.

→ Economía Conversada, Tomo II, Capítulo X, páginas 232-233. El Tomo II desarrolla el debate entre Summers y Krugman sobre los orígenes de la inflación post-pandémica; en ese capítulo Summers argumenta que el estímulo de magnitud sin precedentes —superior a un tercio del PBI— llevaría inevitablemente a un sobrecalentamiento incluso en ausencia de disrupciones de oferta. El ciclo de gasto en IA que describe Sen opera exactamente bajo esa lógica: un impulso de demanda lo suficientemente grande como para superar cualquier holgura cíclica preexistente en la economía.

Focus 4: La guerra pesa sobre el crecimiento global mientras los precios no ceden

Craig Stirling — Bloomberg

• PMI de mayo: desaceleración generalizada en manufactura: los índices de gerentes de compras de S&P Global muestran desaceleración o contracción en la actividad fabril de casi todos los países encuestados, con Francia y Alemania como los focos más severos de la eurozona; solo el Reino Unido mantuvo expansión en manufactura, pero con perspectivas que se deterioran.

• La acumulación de inventarios distorsiona la lectura de EE.UU.: el índice de manufactura norteamericano marcó la expansión más fuerte en cuatro años, pero impulsado principalmente por compras anticipadas de clientes que buscan adelantarse a la inflación de insumos; el índice de precios pagados por insumos en EE.UU. saltó al nivel más alto desde junio de 2022.

• Presiones de precios en alza en todos los frentes: los encuestados en Europa reportan costos crecientes que o bien absorben en márgenes o trasladan a precios finales; S&P Global anticipa que la inflación de la eurozona podría acercarse al 4% en los próximos meses, complicando el mandato del BCE.

• El dilema de los bancos centrales se endurece: ante un cuadro de crecimiento que frena y precios que no ceden, los principales bancos centrales enfrentan la disyuntiva de subir tasas —con el riesgo de empujar economías debilitadas hacia la recesión— o mantenerlas —con el riesgo de que la inflación se incruste; el gobernador belga Wunsch señaló que una suba del BCE el 11 de junio es “probable” si la guerra con Irán no termina.

• India y Japón como relativo de resiliencia: ambos países mostraron la mayor fortaleza relativa en los PMI de manufactura, aunque también con señales de desaceleración; para Japón, el impacto del alza del petróleo sobre costos todavía no se transmitió plenamente a los índices de precios, lo que sugiere que el piso inflacionario está más alto de lo que indica la lectura de abril.

Comentario: El cuadro macro global que surge de los PMI de mayo es el de una economía mundial que pierde impulso de manera sincronizada, pero con una inflación que no acompaña la desaceleración. El mecanismo es conocido pero difícil de gestionar: el shock energético eleva los costos de producción, comprime los márgenes, reduce el empleo y detiene la inversión —todo al mismo tiempo— mientras los precios al consumidor siguen subiendo por el mayor costo de los insumos. La definición clásica de estanflación, esta vez sin la válvula de escape de una política fiscal contracíclica disponible para ninguna de las principales economías desarrolladas.

Focus 5: El modelo de IA del BCE advierte sobre riesgos al alza en la inflación núcleo

Andrej Sokol y David Powell — Bloomberg Economics

• Modelo de bosque de regresión cuantílica replicado: Bloomberg Economics reconstruyó el modelo de aprendizaje automático que el BCE usa para evaluar riesgos de inflación, basado en 55 indicadores y diseñado para producir distribuciones completas de posibles resultados —no proyecciones puntuales— sobre la inflación del área euro.

• La mediana apunta a inflación núcleo del 2,6% en diciembre: desde el 2,2% de abril, con riesgos marcadamente asimétricos hacia arriba; la probabilidad de que la inflación núcleo supere el 4,9% en diciembre es del 15%, equivalente a la probabilidad de una caída hasta el 1,6%.

• Las expectativas de inflación son el factor dominante del sesgo al alza: la descomposición del modelo muestra que son las expectativas —tanto de consumidores como del sector servicios e industria— las que generan el sesgo alcista en la proyección, no los datos realizados de inflación en sí mismos, lo que dificulta la calibración del BCE.

• Una suba en junio, posiblemente una más en septiembre: Bloomberg Economics anticipa 25 puntos básicos del BCE en junio con actualización de proyecciones de personal, y riesgo de un movimiento adicional en septiembre; las expectativas de mercado descuentan ajuste más agresivo, pero las condiciones del mercado laboral y los limitados efectos de segunda vuelta moderan la visión de una serie extendida de subas.

• Las expectativas de largo plazo siguen ancladas: a diferencia del ciclo inflacionario de 2022, las expectativas a largo plazo no se han desanclado desde que comenzó la guerra con Irán, lo que es la condición necesaria para que el BCE pueda calibrar la respuesta sin necesidad de un ciclo de ajuste masivo.

Comentario: El trabajo de Sokol y Powell es relevante en este contexto no solo por la proyección puntual, sino por lo que revela sobre la mecánica del riesgo: en una distribución sesgada hacia arriba, el escenario malo —inflación por encima del 4,9%— tiene la misma probabilidad que el bueno. Eso le da al BCE un argumento estadístico para moverse antes de que los datos realizados lo confirmen, y eso es exactamente lo que los gobernadores de sesgo más restrictivo en Frankfurt están argumentando. La suba de junio parece un punto de partida, no un techo, y el debate real será qué hace el BCE en septiembre cuando tenga los primeros datos del impacto de junio sobre las expectativas.

Focus 6: Warsh quiere rehacer la Fed. El mundo que hereda le cambió los planos

Nick Timiraos — The Wall Street Journal

• El mundo que Warsh hereda no es el que construyó su caso: hace un año podía argumentar simultáneamente que la Fed perdió credibilidad y que las condiciones para recortar tasas estaban próximas; el shock energético de la guerra separó esas dos mitades de su marco, y hoy solo queda el problema de credibilidad sin la válvula de escape de los recortes.

• La agenda tiene tres pilares: nueva metodología en tiempo real para medir la inflación, reducción del portafolio de activos de USD 6,7 billones —cuatro veces su tamaño relativo de 2006— mediante un nuevo Acuerdo Tesoro-Fed, y un replanteo de las comunicaciones que haga a la Fed “menos visible” sobre la trayectoria de corto plazo de las tasas.

• El FOMC no lo eligió y no puede cambiarlo: Warsh necesita el apoyo de 18 colegas con sus propias cicatrices y marcos analíticos; la gobernadora Collins defendió el dot plot y las operaciones actuales de balance, y el gobernador Barr llamó “objetivo equivocado” a la reducción del balance en la dirección que Warsh prefiere.

• La tesis de la IA como factor desinflacionario ya no sostiene: el argumento de Warsh ante Trump descansaba en que la productividad de la IA generaría desinflación y abriría espacio para recortes; el ciclo de gasto en IA está produciendo el efecto contrario —sobrecalentamiento y más inflación— invalidando el mecanismo principal de su promesa política.

• La estrategia de largo plazo como refugio: Warsh sostiene que su agenda apunta a un horizonte más largo que cualquier shock o reunión individual, y que su rol es construir consenso sobre lo que la Fed de Powell dejó sin resolver; quienes lo conocen dicen que no tratará de forzar resultados que el comité no apoyará.

Comentario: La paradoja de Warsh es completa: llega al cargo diseñado para bajar tasas en un momento en que el mercado descuenta subas, con una agenda de reforma estructural que requiere años de ejecución y un comité que no comparte sus premisas más importantes. Harker lo sintetizó sin filtros: “no habrá recortes en todo el año; ¿cómo podría haberlos?” Warsh deberá elegir entre administrar la crisis del presente —con herramientas convencionales que contradicen su filosofía— o preservar su agenda de largo plazo a costa de dejar que el mercado asuma el peor escenario fiscal y de credibilidad. Esa tensión, y no el nombramiento en sí, es lo que debería preocupar a los gestores de portafolios hoy.

→ Economía Conversada, Tomo II, Capítulo XII, páginas 366-368. El capítulo aborda la mecánica de la política monetaria moderna: el banco central no puede controlar simultáneamente la cantidad de dinero en circulación y la tasa de referencia; en la práctica elige una como instrumento principal, y la mayoría opta hoy por fijar la tasa de referencia y dejar que la cantidad de dinero se ajuste. Warsh busca rediseñar exactamente ese mecanismo de transmisión —menor presencia en mercados, balance más pequeño, comunicación más discreta— mientras el FOMC opera bajo la lógica de tasas de referencia que ese mismo capítulo describe como el marco estándar actual. La distancia entre la visión de Warsh y ese marco operativo es el núcleo del conflicto institucional que Timiraos documenta.

Focus 7: Ignorar la caída del mercado de bonos tiene su costo

Bill Dudley — Bloomberg Opinion

• Tres causas cíclicas para el alza de rendimientos: el crecimiento más robusto de lo esperado, la revisión al alza de la tasa neutral de largo plazo —el mercado de futuros SOFR descuenta tasas de fondos federales en torno al 4% después de 2026, frente al 3,50-3,75% actual— y el ascenso de la prima por plazo desde niveles excepcionalmente bajos post-crisis financiera global hacia el diferencial histórico de 100 puntos básicos entre bills a 3 meses y el bono a 10 años.

• Los riesgos sistémicos son más profundos: el sendero fiscal de EE.UU. es insostenible y se deteriora: la guerra con Irán eleva el gasto en defensa, los costos de servicio de la deuda suben con las tasas, y el CBO proyecta que ese servicio pasará del 3,3% al 4,6% del PBI entre 2026 y 2036; cada punto porcentual adicional de tasas sobre la proyección base del CBO costaría USD 3,8 billones más en una década.

• La independencia de la Fed como factor de riesgo adicional de prima por plazo: si el mercado pierde confianza en la capacidad o voluntad de la Fed para llevar la inflación al 2%, las primas de riesgo en los bonos aumentarán, en un contexto en que la inflación ya lleva cinco años por encima del objetivo.

• La dinámica es auto-reforzante: mayores déficits generan mayor deuda, mayor deuda implica mayores rendimientos, y mayores rendimientos elevan el costo de servicio ampliando más el déficit; el CBO estima que por cada punto porcentual de aumento en la relación deuda/PBI, los rendimientos de largo plazo suben 2 puntos básicos.

• El regreso de los vigilantes del mercado de bonos: Dudley invoca a Dornbusch para recordar que las crisis financieras tardan más de lo esperado en materializarse, pero cuando lo hacen ocurren más rápido de lo anticipado; si la confianza colapsa, el salto en rendimientos haría insostenible la situación fiscal que los generó.

Comentario: Dudley articula con claridad el caso de escenario extremo: no es que los rendimientos actuales sean ya un problema terminal, sino que la dinámica subyacente —déficits crónicos, deuda creciente, Fed potencialmente subordinada a la política fiscal— es el terreno propicio para una crisis de confianza que llega sin aviso previo. El mecanismo de Dornbusch —más lenta en acumularse de lo que se anticipa, más rápida en detonar de lo que se espera— hace inútil toda estrategia que dependa de que haya tiempo suficiente para ajustar. La única variable de alerta temprana confiable que Dudley identifica es la prima por plazo, y en eso coincide con el capítulo de bonos de Economía Conversada.

→ Economía Conversada, Tomo II, Capítulo XI, páginas 315-316. El Tomo II describe la prima por plazo como la compensación adicional que los inversores exigen por mantener bonos a largo plazo en lugar de instrumentos de corto plazo, dado que la duración implica mayor incertidumbre sobre tasas, inflación y condiciones económicas futuras. Dudley advierte que esa prima fue excepcionalmente baja entre 2009 y 2021 porque el mercado temía que las tasas quedaran ancladas en cero; hoy el riesgo se invirtió: la acumulación de deuda y los déficits crónicos pueden elevar estructuralmente esa prima, comprimiendo el espacio fiscal de manera permanente y transformando lo que hoy parece un fenómeno cíclico en una restricción estructural.

FISCAL Y POLÍTICA

• El fondo de “armas contra la persecución política” de Trump enfrenta resistencia dentro del Senado republicano, con varios legisladores amenazando con bloquear el paquete de gastos de inmigración de USD 72.000 millones si se incluye el fondo de USD 1.800 millones para compensar a supuestos “víctimas de la weaponización” del gobierno, incluyendo el financiamiento del salón de baile de la Casa Blanca.

• Hungría: el premier Péter Magyar advirtió que el déficit presupuestario de 2026 será “muy elevado” y acusó al gobierno anterior de haber falsificado los datos fiscales, lo que limita el margen para eliminar los impuestos extraordinarios a la industria que son la principal fuente de ingresos de contingencia.

• Chile: la Cámara de Diputados aprobó con 87 votos la rebaja del impuesto corporativo; los gremios empresariales celebraron la señal de estabilidad para el ecosistema inversor en un año electoral marcado por la transición al gobierno de Kast.

• NATO: el secretario general Rutte recibió con beneplácito el anuncio de Trump de enviar 5.000 soldados adicionales a Polonia —revirtiendo la suspensión de un despliegue anterior— aunque los aliados reconocen públicamente la “confusión” que generan los cambios abruptos de política, con la ministra sueca Malmer Stenergard admitiendo que “no siempre es fácil de navegar”.

• El Senado de EE.UU. avanza en limitar el Fondo de Estabilización Cambiaria como instrumento de apoyo a estados aliados, luego de cuestionamientos sobre operaciones que involucraron a Argentina y países del Golfo Pérsico en el período electoral de 2025.

• La república de partidores: los republicanos acumulan USD 939 millones en fondos para las elecciones de medio término, más del triple de los USD 267 millones de los demócratas en los comités del partido, aunque los candidatos individuales demócratas al Senado y la Cámara muestran ventajas en la recaudación propia.

Focus 8: Cambiar el sistema electoral en el Reino Unido no detendría a Farage

Antonio Barroso y Martin Quick — Bloomberg Economics

• La elección de 2024 fue la más desproporcionada de la historia: el sistema de mayoría simple permitió a Labour obtener una cómoda mayoría parlamentaria con apenas el 34% del voto —el porcentaje más bajo de un partido ganador en la historia— mientras Reform quedó masivamente subrepresentado; esa brecha es la que alimenta el debate sobre la reforma electoral.

• La representación proporcional no excluiría a Reform del poder: una simulación con los resultados de 2024 muestra que bajo ese sistema la bancada de Reform habría sido más grande que bajo el actual; lo que sí cambiaría es que ningún partido podría obtener mayoría propia, forzando coaliciones para gobernar.

• La paradoja de la coalición: Reform podría igualmente llegar al gobierno en un esquema proporcional mediante acuerdo con los conservadores, replicando el modelo de Giorgia Meloni en Italia; el argumento de que los tories ejercerían un efecto moderador es posible, pero el esquema también normalizaría la participación de Farage en cualquier arreglo de gobierno futuro.

• La experiencia continental es una advertencia: Francia —con el sistema más mayoritario de Europa después del Reino Unido— lleva sin presupuesto aprobado desde 2023 y ha tenido cinco primeros ministros en cuatro años; la fragmentación política en sistemas proporcionales puede producir parálisis institucional antes que mejor representación.

• El timing político es el obstáculo práctico: cambiar el sistema antes de las elecciones de 2029 requeriría una comisión independiente, legislación y probablemente un referéndum; la última vez que el tema se sometió al voto, en 2011, fue rechazado de manera contundente.

Comentario: El debate sobre reforma electoral en el Reino Unido es en el fondo un debate sobre si las instituciones pueden diseñarse para contener a movimientos políticos que el sistema actual no anticipó. La respuesta de Barroso y Quick es clara: los sistemas electorales traducen votos en escaños, pero no determinan quién gobierna ni bajo qué condiciones. Cambiar las reglas para frenar a Reform es tan probable que logre su objetivo como lo fue la redistribución de distritos que distintos gobiernos intentaron en distintos momentos de la historia electoral británica: la política encuentra siempre la forma de adaptarse a las nuevas geometrías institucionales, a veces con resultados que sus promotores no anticiparon.

COMERCIO INTERNACIONAL

• La Aduana Argentina publicó instrucciones operativas para activar los beneficios arancelarios, cupos y mecanismos de liquidación bajo el acuerdo Mercosur-UE; Argentina y Uruguay ya agotaron el cupo de arroz asignado para 2026, sumándose a la saturación previa de los contingentes de miel y huevos, lo que expone que los volúmenes acordados son acotados frente a la capacidad exportadora real del bloque.

• La Comunidad Andina venció el plazo a Colombia y Ecuador para desmontar sus aranceles recíprocos; Ecuador presentó recursos de Reconsideración y Acción de Nulidad ante la CAN, judicializando la disputa y manteniendo los gravámenes vigentes entre ambos países.

• México y la UE formalizaron la firma del acuerdo comercial modernizado; el canciller Ebrard prometió “30 a 40 años de certidumbre” para el comercio y la inversión con empresas europeas ya interesadas en el mercado, aunque el contexto inmediato es la rebaja de Moody’s a Baa3 publicada en paralelo.

• China restringió exportaciones de precursores químicos de fentanilo a EE.UU., Canadá y México mediante controles sobre tres compuestos clave, en un gesto de cooperación bilateral que busca estabilizar la relación entre las dos mayores economías del mundo en uno de los pocos ámbitos de colaboración exitosa.

• El arsenal regulatorio europeo resulta inoperante sin voluntad política: el Financial Times argumenta que las herramientas comerciales que la Comisión Europea tiene para enfrentar a China no logran activarse sin decisión coordinada de los estados miembros, en plena revisión del enfoque defensivo del bloque frente a las prácticas comerciales chinas.

GEOPOLÍTICA Y ENERGÍA

• Irán negocia con Omán un sistema de peajes permanente para el Estrecho de Ormuz, mientras Bahréin, Kuwait, Qatar, Arabia Saudita y los Emiratos Árabes Unidos rechazaron formalmente reconocer la Autoridad del Estrecho del Golfo Pérsico en una carta distribuida por la Organización Marítima Internacional.

• Un dron lanzado desde Irak atacó la planta nuclear de Barakah en los Emiratos Árabes Unidos; el gobierno emiratí calificó el ataque como un “indicador grave de la escala de la amenaza regional” y los expertos lo caracterizaron como un “disparo de advertencia” de Irán sobre su disposición a atacar infraestructura crítica si la presión militar sobre el régimen continúa.

• Rapidan Energy estimó que si el cierre del Estrecho de Ormuz se extiende hasta agosto, el déficit de oferta del tercer trimestre alcanzaría 6 millones de barriles diarios y el Brent podría llegar a USD 130 durante el verano del hemisferio norte; el escenario base de la firma asume reapertura en julio.

• Ucrania y sus aliados ganan confianza en que la ofensiva rusa pierde fuerza: el frente se estabiliza, las bajas rusas aumentan por el uso ucraniano de drones, y fuentes del Kremlin reconocen en privado que el conflicto llegó a un “callejón sin salida” sin resolución clara a la vista.

• Alberta convocó a un referéndum para el 19 de octubre sobre la permanencia de la provincia en Canadá, en un movimiento que refleja las presiones centrífugas que enfrenta el país en un contexto de incertidumbre sobre el T-MEC y las relaciones con la administración Trump.

• El equipo nacional chino de inversión reducirá sus tenencias de ETF domésticos en aproximadamente 90% para fin del primer semestre, habiendo vendido ya alrededor de USD 170.000 millones; el retiro de ese soporte institucional es compensado por mayores compras de inversores minoristas y extranjeros.

• EE.UU. busca ampliar sus exportaciones de energía a India como parte de la visita del secretario de Estado Rubio a Nueva Delhi; India importará volúmenes récord de gas licuado de petróleo y gas natural licuado de EE.UU. en mayo, consolidando al país norteamericano como pieza clave de la seguridad energética india.

Focus 9: El regreso de Exxon a Venezuela

Anatoly Kurmanaev — The New York Times

• Dos décadas de enemistad que se cierran: Exxon Mobil está en negociaciones para adquirir derechos de producción en hasta seis campos en Venezuela, casi veinte años después de rechazar negociar con Hugo Chávez cuando este nationalizó sus activos en 2007 y de emprender una batalla legal que dejó como acreencia unos USD 1.000 millones pendientes de cobro.

• La expansión de Chevron cambió el cálculo estratégico: la ampliación que Chevron anunció el mes pasado en su mayor campo venezolano consolidó el control de esa compañía sobre uno de los mayores yacimientos del mundo, lo que elevó el costo de oportunidad para Exxon de seguir ignorando Venezuela y aceleró la posición negociadora de ambas partes.

• El marco que lo hace posible: la destitución de Maduro por EE.UU. y la designación de Delcy Rodríguez como líder del proceso de apertura económica creó el entorno político que faltaba; Rodríguez priorizó el acuerdo con Exxon como pilar de su estrategia para atraer inversión y consolidar legitimidad ante Washington.

• El petróleo caro y la guerra redibujan la aritmética: el conflicto con Irán elevó los precios del crudo y urgió la diversificación de fuentes de producción; la experiencia de Exxon con crudos ultra-pesados en Canadá le da una ventaja técnica real en Venezuela, donde la mayor parte del petróleo tiene propiedades similares.

• La ambigüedad sobre el marco contractual persiste: aún no está claro si el acuerdo inicial contendrá obligaciones vinculantes o solo una declaración de intenciones; el nuevo tipo de contrato para productores que Rodríguez prometió en enero todavía no está finalizado, lo que mantiene abierta la brecha entre interés estratégico y compromiso jurídico.

Comentario: El regreso de Exxon a Venezuela es el caso más gráfico de cómo la geopolítica energética puede reformatear en meses lo que tomó décadas construir. La compañía que en enero describía al país como “no invertible” ahora prioriza una entrada de gran escala por sobre acuerdos incrementales. Lo que todavía falta es precisamente lo más difícil: el marco jurídico que respalde esa inversión en un país que nationalizó activos extranjeros dos veces en el siglo pasado. Sin ese ancla institucional, la historia del petróleo venezolano puede repetirse una tercera vez.

→ Economía Conversada, Tomo I, Capítulo VI, páginas 285-287. Elinor Ostrom explica la regla de Hotelling sobre recursos no renovables —extraer a la tasa que iguala el valor presente y futuro del recurso— y la regla de Hartwick sobre cómo invertir la renta petrolera para evitar la descapitalización intergeneracional; Noruega es el ejemplo canónico de aplicación exitosa. El caso venezolano es el contraejemplo paradigmático: décadas de extracción sin reinversión productiva, destrucción de derechos de propiedad y dependencia de un único sector. El ingreso de Exxon puede aumentar la producción a corto plazo, pero sin instituciones que garanticen que la renta se invierte y no se consume políticamente, Venezuela replica el ciclo de “tragedia de los comunes” que ese capítulo identifica como la principal amenaza a la sostenibilidad de los recursos naturales.

DATOS DE EE.UU.

• El sentimiento del consumidor de la Universidad de Michigan en la lectura final de mayo se ubicó en 49,8, por encima del consenso de 48,2 y de los 48,2 del mes anterior. El componente de Condiciones Actuales sorprendió significativamente al alza, al llegar a 52,5 desde 47,8 previo, señal de que los consumidores perciben el presente con más optimismo del que se esperaba. Sin embargo, el componente de Expectativas Futuras decepcionó en 48,1, por debajo del consenso de 48,5, lo que refleja una divergencia entre la percepción del presente y la incertidumbre hacia adelante.

• Las expectativas de inflación de la Universidad de Michigan continuaron escalando: a un año llegaron a 4,7%, por encima del 4,5% previo y del consenso, mientras que las expectativas a cinco años se ubicaron en 3,5%, también por encima del 3,4% esperado. Ambas lecturas son el tipo de dato que más incomoda a la Fed en el día del juramento de Warsh: el consumidor está descontando inflación persistente por encima del objetivo del 2%, y esa expectativa tiende a ser autocumplida.

• El Índice de Indicadores Líderes del Conference Board cayó 0,6% en abril, por debajo del consenso de -0,3% y del -0,2% de marzo, señal de que las perspectivas de actividad para los próximos meses se deterioran en el margen aun cuando el GDPNow de la Fed de Atlanta proyecta un crecimiento del segundo trimestre del 4,26%.

• Los inicios de construcción de viviendas de abril, publicados el jueves, retrocedieron a una tasa anualizada de 1,47 millones de unidades, con las viviendas unifamiliares cayendo 9%, el mayor descenso en casi un año. La combinación de tasas hipotecarias al 6,51% —nivel más alto desde agosto— y presupuestos de los compradores bajo presión sigue deprimiendo la actividad constructora, en contraste con la señal de reactivación que reportan los agentes inmobiliarios para el mes de mayo.

• El gobernador Waller de la Fed pronunció un discurso a las 11:00 AM ET, y los recuentos de plataformas activas de Baker Hughes al 22 de mayo registraron 415 pozos de petróleo y 551 plataformas totales, una señal estable del nivel de actividad de exploración en el sector de hidrocarburos norteamericano.

LATAM

Bolivia

• Bolivia cumple 21 días consecutivos de bloqueos y movilizaciones: Sucre quedó aislada del eje central del país tras la intercepción de la última ruta hacia Santa Cruz a la altura de Aiquile; la COB, sectores mineros y sociales mantienen la presión, mientras el Ejecutivo niega que haya fallecidos durante las marchas y reporta un sargento hospitalizado con pérdida de visión en un ojo.

• El Escudo de las Américas emitió una declaración conjunta de respaldo al gobierno del presidente Rodrigo Paz publicada en el sitio del Departamento de Estado de EE.UU., advirtiendo que los países miembros no pueden permitirse “el derrocamiento de líderes democráticamente elegidos” en el hemisferio.

• El Banco Mundial respaldó la “recuperación económica” boliviana en medio del clima de tensión social; al mismo tiempo, ANAPO advierte pérdidas millonarias para el sector agropecuario y CADEX propone duplicar la carga boliviana en la Hidrovía —de 2 a 5 millones de toneladas anuales— como alternativa logística ante el colapso carretero.

Brasil

• El ministro de Hacienda Durigan anunció un incremento en el bloqueo presupuestario con el compromiso de “cortar en carne viva” y criticó la tasa de interés vigente como “no civilizada”, profundizando la tensión entre el Ejecutivo y el Banco Central en un contexto de ajuste fiscal con alta carga financiera.

• La recaudación federal de abril batió el récord histórico con R$ 278.800 millones, y la acumulación de enero a abril superó por primera vez el billón de reales; el dato contrasta con la discusión sobre el gasto público y la necesidad de ampliar el bloqueo presupuestario para mantener las metas fiscales.

• El STF validó la ley del Ferrogrão por mayoría al modificar la demarcación del Parque Nacional de Jamanxim para habilitar el trazado ferroviario en Pará; el gobierno aguarda la decisión del TCU sobre la concesión del proyecto.

• Ejecutivos brasileños moderan su apoyo a Flávio Bolsonaro por sus vínculos con el banquero Daniel Vorcaro, debilitando uno de los principales argumentos del candidato opositor contra Lula y obligándolo a recalibrar su estrategia de campaña.

• El Banco Central de Brasil anunció subastas de venta de dólares con compromiso de recompra por hasta USD 1.000 millones para gestionar el vencimiento del 2 de junio y moderar la presión cambiaria.

Chile

• Escándalo en Codelco: la auditoría interna reveló una sobreestimación del 2% en la producción de 2025, calificada de “inaceptable” por el titular del sector; el presidente de la cuprífera envió cartas a 100 directivos de grandes mineras globales para defender la confiabilidad de la empresa, con sanciones ya en curso.

• El tribunal ambiental acotó el alcance del fallo que retrotrajo el proyecto de Collahuasi (USD 3.200 millones): la retroacción se limita a cuestiones de la planta desaladora y el componente de comunidades humanas, manteniendo vigente el resto de la Resolución de Calificación Ambiental.

• La Cámara aprobó con 87 votos la rebaja del impuesto corporativo, con celebración del sector empresarial que destacó la señal de estabilidad para el ecosistema inversor en un año electoral marcado por la transición al gobierno de Kast.

Colombia

• Cuatro de cada cien hogares colombianos comen una sola vez al día, según el DANE, con 12 millones de colombianos en condiciones críticas de seguridad alimentaria; aunque 779.000 personas salieron de la pobreza extrema en el último año, el dato presiona la agenda social del gobierno Petro en plena discusión presupuestaria.

• Petro escala la disputa pensional al pedir al Consejo de Estado que frene traslados entre fondos privados de pensiones que considera contrarios a la reforma; la disputa judicial entre el Ejecutivo y el sistema de capitalización individual se profundiza con señales de mayor intervención estatal.

• Colombia registró en marzo sus mínimos históricos de producción de gas, con Ecopetrol, Canacol y Parex en números negativos respecto a 2025; la producción conjunta de petróleo y gas cayó un 2,7% en el primer trimestre, agravando la discusión sobre el futuro energético del país.

Cuba

• El presidente Díaz-Canel calificó de “infamia” la imputación de EE.UU. contra Raúl Castro y advirtió: “No se irrespeta a los héroes de la patria. No en Cuba.” La declaración cierra cualquier apertura de negociación implícita y confirma que la acusación judicial endurece al régimen en lugar de generar fracturas.

Ecuador

• La principal central hidroeléctrica del país —Coca Codo Sinclair— sufrió una falla por acumulación de sedimentos que provocó cortes de luz en varios sectores; las autoridades confirmaron la normalización de operaciones, aunque expertos advierten sobre el riesgo de nuevos episodios similares ante la vulnerabilidad estructural del sistema.

• Ecuador presentó ante la CAN recursos de Reconsideración y Acción de Nulidad de las resoluciones sobre aranceles recíprocos con Colombia, judicializando la disputa y manteniendo los gravámenes vigentes entre ambos países mientras el plazo de la CAN venció sin cumplimiento.

México

• Moody’s rebajó la calificación soberana de México a Baa3 por “debilitamiento fiscal”, un escalón por encima del grado especulativo; la acción arrastró a los principales bancos del sistema (Banamex, BBVA, Banorte) y dejó a la CFE a un escalón del umbral que complicaría significativamente su acceso a financiamiento internacional.

• México y la UE formalizaron la firma del acuerdo comercial modernizado; el canciller Ebrard prometió “30 a 40 años de certidumbre” para el comercio y la inversión, aunque el contexto inmediato de la rebaja de Moody’s matiza sustancialmente el mensaje de estabilidad del anuncio.

• El embajador canadiense descartó que el T-MEC esté resuelto para el 1° de julio pero confió en su continuidad de largo plazo, lo que reduce la urgencia inmediata aunque mantiene incertidumbre sobre el marco regulatorio para las inversiones en la región norteamericana.

• Banxico advierte que la recuperación económica será más lenta de lo esperado: las minutas del banco central revelan que la economía se contrajo en el primer trimestre a un ritmo mayor al previsto y proyecta una recuperación más gradual en un entorno de aranceles de EE.UU., revisión del T-MEC y debilidad del consumo doméstico.

• Cox Energy anunció una inversión de USD 5.000 millones en Nuevo León: USD 4.000 millones para adquirir las plantas de Iberdrola en el estado y USD 1.000 millones adicionales en energías renovables, en un contexto de creciente demanda industrial ligada al traslado de manufacturas a México.

Focus 10: El problema de inversión de México se profundiza

Juan Pablo Spinetto — Bloomberg Opinion

• La formación bruta de capital fijo marcó su pico en julio de 2024 —exactamente después de la elección de Sheinbaum con una supermayoría que habilitó reescribir la Constitución— y viene declinando desde entonces; el sector privado, que representa el 86% de la inversión total, retira activamente su confianza en la economía.

• Solo el 2% de los economistas cree que es buen momento para invertir en México, una mejora desde el 0% del mes anterior; la reforma judicial y la eliminación de organismos reguladores autónomos son identificados como los principales destructores de certidumbre para los proyectos ya planificados por el sector privado.

• Promedio de crecimiento del 0,9% desde 2018 bajo Morena: a pesar de exportaciones robustas, macroeconomía estable y una economía norteamericana relativamente fuerte al lado; eso revela que el problema estructural de México es profundo y que el traslado de manufacturas desde Asia no alcanza para compensar la retracción de la inversión doméstica.

• La contradicción operativa del gobierno: Sheinbaum declara que la inversión privada es prioridad, pero los instrumentos de política del partido —intervencionismo, controles de precios, inspecciones tributarias punitivas— contradicen ese discurso en la práctica cotidiana, generando una brecha que el mercado ya no ignora.

• El antecedente de AMLO como referencia posible: López Obrador también destruyó inversión al inicio de su mandato tras la cancelación del aeropuerto de la Ciudad de México, pero esta rebotó desde 2021 impulsada por el traslado de manufacturas; la pregunta de Spinetto es si Sheinbaum puede replicar ese ciclo antes de que la deuda suba lo suficiente para perder el grado de inversión.

Comentario: Spinetto describe con precisión un fenómeno que los mercados emergentes conocen bien: la trampa retórica del populismo de centro-izquierda que abraza la inversión privada con palabras y la erosiona con actos. México tiene los activos geográficos e industriales para ser un ganador estructural de la reconfiguración de cadenas de valor globales, pero cada señal de intervencionismo reduce la ventana para capturar ese beneficio. La rebaja de Moody’s publicada esta misma mañana —a Baa3, un escalón del grado especulativo— convierte el argumento de Spinetto en urgencia: si la inversión no recupera, el ciclo de deuda y degradación de calificación se auto-refuerza hasta que ya no hay margen de maniobra.

→ Economía Conversada, Tomo II, Capítulo VIII, páginas 62-63. El Tomo II desarrolla el argumento central para el crecimiento de largo plazo: sin instituciones sólidas —un sistema judicial que garantice derechos de propiedad y un gobierno que establezca reglas claras y predecibles— los riesgos de invertir se vuelven demasiado altos para que el capital privado se comprometa a proyectos de largo plazo. La reforma judicial de Sheinbaum, que desmanteló la independencia del Poder Judicial y eliminó organismos reguladores autónomos, es exactamente el tipo de cambio institucional que ese pasaje identifica como destructor de la certidumbre necesaria para que el capital privado apueste al futuro de una economía.

Focus 11: Trump apuesta a que el manual venezolano funciona en Cuba

José de Córdoba y Santiago Pérez — The Wall Street Journal

• La misma lógica, distinto terreno: la imputación por asesinato de Raúl Castro replica el esquema que funcionó en Venezuela —presión judicial para crear fracturas internas y forzar una negociación— pero Cuba es un Estado totalitario de 67 años sin oposición organizada, sin sector privado significativo y con pilares institucionales —Ministerio del Interior, fuerzas armadas y partido comunista— notablemente más cohesionados que los de Maduro.

• La búsqueda de una “Delcy cubana” no tiene candidato visible: la clave del éxito en Venezuela fue encontrar a alguien dentro del gobierno dispuesto a negociar la transición; en Cuba no hay fracturas visibles que permitan esa apuesta, y la cadena de mando que Castro construyó durante décadas está diseñada específicamente para resistir ese tipo de defección interna.

• El efecto probable es el contrario al buscado: expertos que siguen al gobierno cubano advierten que la imputación endurece la posición del régimen en lugar de ablandarla; sin un horizonte que incluya protección para los líderes, la opción racional para el aparato es atrincherarse, reduciendo la probabilidad de cualquier negociación.

• Las diferencias estructurales con Venezuela son fundamentales: Maduro gobernaba una estructura con facciones en competencia que produjeron la traición que facilitó su caída; Cuba opera bajo un sistema de partido único con control total de medios, economía y organizaciones civiles, y reprime con encarcelamiento preventivo y exilio más que con violencia masiva visible.

• El embargo petrolero es la palanca real, no la imputación: el corte del suministro venezolano de combustible subsidiado —que sostenía al régimen castrista— y la capacidad de EE.UU. de aislar financieramente a Cuba son los instrumentos de presión efectivos; la imputación de Castro tiene valor simbólico ante la comunidad cubanoamericana en Florida, pero su impacto operativo sobre el régimen es dudoso según los propios analistas citados por el WSJ.

Comentario: El análisis identifica la falacia de analogía que subyace a la política de la administración Trump hacia Cuba: asumir que lo que funcionó en Venezuela —una estructura fragmentada y corrupta con una figura clave dispuesta a traicionar— puede replicarse en Cuba, un Estado totalitario construido sobre décadas de disciplina ideológica y control vertical. La paradoja es que cuanto más presión se aplica sin la palanca correcta, más cohesiona al régimen en torno a la narrativa de agresión externa. La única variable que podría crear la fractura que Washington busca es el colapso energético y el deterioro de las capacidades operativas del aparato de seguridad, no la teatralización judicial sobre un líder de 94 años retirado de las funciones formales de gobierno.

ARGENTINA

Economía

• El FMI aprobó la segunda revisión del programa con Argentina y habilitó el desembolso de USD 1.000 millones; el organismo destacó avances en los frentes fiscal, monetario y cambiario, aunque señaló la necesidad de reforzar las reservas internacionales y sostener las reformas estructurales sin interrupción.

• El EMAE creció 5,5% interanual en marzo y 3,5% mensual, revirtiendo las caídas del primer bimestre; el primer trimestre cerró con un alza del 1,7% interanual y el indicador desestacionalizado alcanzó un nuevo máximo histórico, aunque analistas advierten que los indicadores adelantados de abril muestran nuevamente debilidad.

• El BCRA compró USD 145 millones el jueves y acumuló USD 770 millones en la semana, encadenando 92 jornadas consecutivas con saldo comprador y alcanzando casi el 90% de la meta anual de acumulación de reservas; el riesgo país comprimió a 516 puntos básicos.

• El tipo de cambio mayorista cerró en $1.389,50 y el dólar minorista cayó $10 a $1.410; la brecha con el techo de la banda alcanzó el nivel más amplio en 11 meses, con el mercado operando significativamente alejado del límite superior del esquema de bandas cambiarias.

• El mercado empieza a cotizar probabilidades de “no reelección” de Milei: operadores e inversores señalan que parte del movimiento reciente en bonos y acciones refleja una recalibración de expectativas electorales, con el escenario de reelección asegurada cediendo terreno en las mesas de dinero.

• El Congreso de EE.UU. analiza limitar el Fondo de Estabilización Cambiaria como instrumento de apoyo a aliados, luego de cuestionamientos sobre operaciones que involucraron a Argentina y países del Golfo durante el período electoral de 2025.

• La confianza del consumidor subió en mayo tras tres meses de caídas consecutivas, impulsada por la Ciudad de Buenos Aires y los hogares de menores ingresos; sin embargo, el índice permanece 11,76% por debajo del nivel de un año atrás y el 52% de los empresarios sigue percibiendo la demanda interna como insuficiente para aumentar la producción.

• Caputo extendió los vencimientos de Ganancias hasta fines de julio en el marco del régimen de “inocencia fiscal” para blanquear dólares del colchón, buscando mejorar la adhesión al Ganancias Simplificado y ampliar el universo de contribuyentes.

Mercados y Empresas

• Las acciones argentinas treparon hasta 8% en Wall Street y el S&P Merval avanzó 3,1%, la mejor jornada en dos meses, en respuesta al dato del EMAE y la aprobación de la segunda revisión del FMI.

• Seis empresas locales y extranjeras compiten por los activos de SanCor en el proceso de quiebra habilitado por la Justicia santafesina; el proceso de venta incluye plantas, marcas y otros activos de la histórica cooperativa láctea, con un “entramado empresario” en construcción para absorber su legado industrial.

• La mora en las fintech alcanzó el 30%, pero el sector señala que la tendencia se estabilizó: los operadores del segmento interpretan que “lo peor ya pasó”, en línea con la recuperación del consumo y la mejora parcial del empleo informal que alimenta sus carteras.

• Las compras en el exterior vía courier marcaron un nuevo récord de USD 118 millones en abril, superando el máximo previo de USD 105 millones de diciembre de 2025; el esquema de micro-envíos gana terreno tanto para importaciones como para exportaciones de pequeñas y medianas empresas, con impacto creciente en la balanza de cuenta corriente.

• El sector autopartista cayó casi 10% en el primer trimestre bajo la presión de la apertura importadora, lo que agudiza la disparidad sectorial que se esconde detrás del rebote agregado del EMAE como dato de calidad de la recuperación.

Política

• Milei anunció en la Bolsa de Cereales la reducción de las retenciones al trigo y la cebada del 7,5% al 5,5% desde junio, y una quita escalonada para la soja desde enero de 2027 de entre 0,25 y 0,5 puntos por mes según la evolución de la recaudación; condicionó el cronograma completo a su reelección en 2027 y anunció que los derechos de exportación de la industria automotriz, petroquímica y maquinaria “irán a cero”.

• El campo celebró el anuncio pero reclamó mayor velocidad, especialmente para la soja, donde los productores consideran que el descenso progresivo resulta insuficiente frente a los problemas actuales de competitividad frente a otros orígenes.

• La Hidrovía concentra presiones simultáneas desde Washington: Jan de Nul —principal candidato a la licitación— se reunió con el embajador Peter Lamelas, mientras el legislador Brian Mast (aliado de Trump que se reunió con Santiago Caputo) envió cartas a Rubio y Milei advirtiendo sobre la “influencia maligna” de China a través del consorcio belga-argentino.

• Las tensiones internas en el oficialismo no ceden: Martín Menem debió salir a defender públicamente al Presidente tras nuevos episodios de conflicto interno; una reunión de dos horas en Olivos entre el jefe de Gabinete y Milei mantuvo al círculo político en vilo sin resolución visible.

• Macri cuestionó el personalismo de Milei y la falta de construcción de equipos políticos, en lo que el entorno político interpreta como un reposicionamiento estratégico de cara a la configuración del mapa electoral de 2027.

• La Corte Suprema rechazó la demanda ambiental de ASSUPA contra YPF, Chevron, PAE, Total y otras operadoras en Vaca Muerta, al considerar que nunca se acreditaron daños ambientales interjurisdiccionales concretos; el fallo consolida la seguridad jurídica del sector hidrocarburífero.

Focus 12: La economía argentina creció 3,5% mensual en marzo y 5,5% interanual

Carlos Manzoni — La Nación

• El rebote de marzo fue el mayor salto mensual en mucho tiempo: el INDEC confirmó un crecimiento del 3,5% desestacionalizado respecto a febrero, que había marcado el valle del ciclo con una caída del 2,7%; el acumulado del primer trimestre cerró en 1,7% interanual, revirtiendo el -0,2% del primer bimestre.

• La amplitud sectorial es el dato más significativo del informe: 14 de los 15 sectores crecieron en términos interanuales, una diferencia cualitativa respecto a los meses anteriores en que el crecimiento se concentraba en minería y agro mientras la industria y el comercio caían; pesca lideró con 30,9% interanual y agro con 17,9%.

• El efecto calendario distorsiona parcialmente la magnitud del rebote: marzo tuvo dos días hábiles adicionales respecto a febrero, lo que contribuyó al salto mensual; sin embargo, los economistas consultados por el artículo sostienen que incluso ajustando por ese factor el dato es genuinamente positivo y el indicador desestacionalizado alcanzó un nuevo máximo histórico.

• Los indicadores adelantados de abril apuntan a menor dinamismo: caídas en importaciones (-4% interanual), despachos de cemento (-13,2% interanual) y patentamientos de autos (-13,6% interanual) sugieren que la economía continúa con el patrón de “una de cal y una de arena” identificado por varios de los analistas consultados.

• El indicador tendencia-ciclo encadenó 25 meses consecutivos de crecimiento: la señal de tendencia de largo plazo —más suave que la serie desestacionalizada— creció 0,4% mensual, señal de que la tendencia estructural de recuperación no se interrumpió pese a las oscilaciones mensuales pronunciadas.

Comentario: El dato de marzo confirma lo que el gobierno necesitaba confirmar: que febrero fue un piso, no el inicio de una reversión. Pero los analistas que siguen el proceso con más rigor son cuidadosos: marzo tiene algo de puntual después de un mes severamente deprimido, y los datos adelantados de abril ya apuntan en la dirección opuesta. El riesgo de sobreinterpretación es alto en ambas direcciones. La lectura más honesta es que la economía argentina crece, pero con una irregularidad estructural que todavía no permite proyectar un régimen de crecimiento sostenido y amplio, y que la amplitud sectorial de marzo —aunque bienvenida— debe sostenerse varios meses antes de ser conclusiva.

Las estrategias de inversión, cuando las hubiera, son análisis informativos y educativos que identifican asimetrías de mercado. No constituyen recomendaciones personalizadas ni asesoramiento financiero. Las opiniones son exclusivamente del autor y no representan posiciones de su empleador o instituciones afiliadas. Cada inversor tiene objetivos, horizontes y tolerancia distintos. Los lectores deben hacer su propia investigación y consultar con asesores calificados antes de implementar cualquier estrategia. Los mercados conllevan riesgos significativos, incluida posible pérdida total o parcial del capital invertido.