PARTE DIARIO

Jueves 21 de mayo de 2026

QUOTE OF THE DAY

“A pessimist sees difficulty in every opportunity; an optimist sees opportunity in every difficulty.”

— Winston Churchill

JOKE OF THE DAY

Two thousand years later, Jesus decides to return to Earth to check on humanity. He puts on a white coat, walks into a modern hospital, and poses as a doctor.

He walks into an examination room and sees a miserable man sitting in a wheelchair.

Jesus doesn’t ask for a chart. He simply steps forward, places his hand on the man’s shoulder, and says: “Stand up and walk.”

Instantly, the man’s legs are healed. He stands up, absolutely amazed, and walks out of the room.

He heads out to the reception desk. The nurse looks up and asks: “So, how was the new doctor?”

The man scoffs and rolls his eyes. “Typical doctor. He didn’t even ask me about my medical history!”

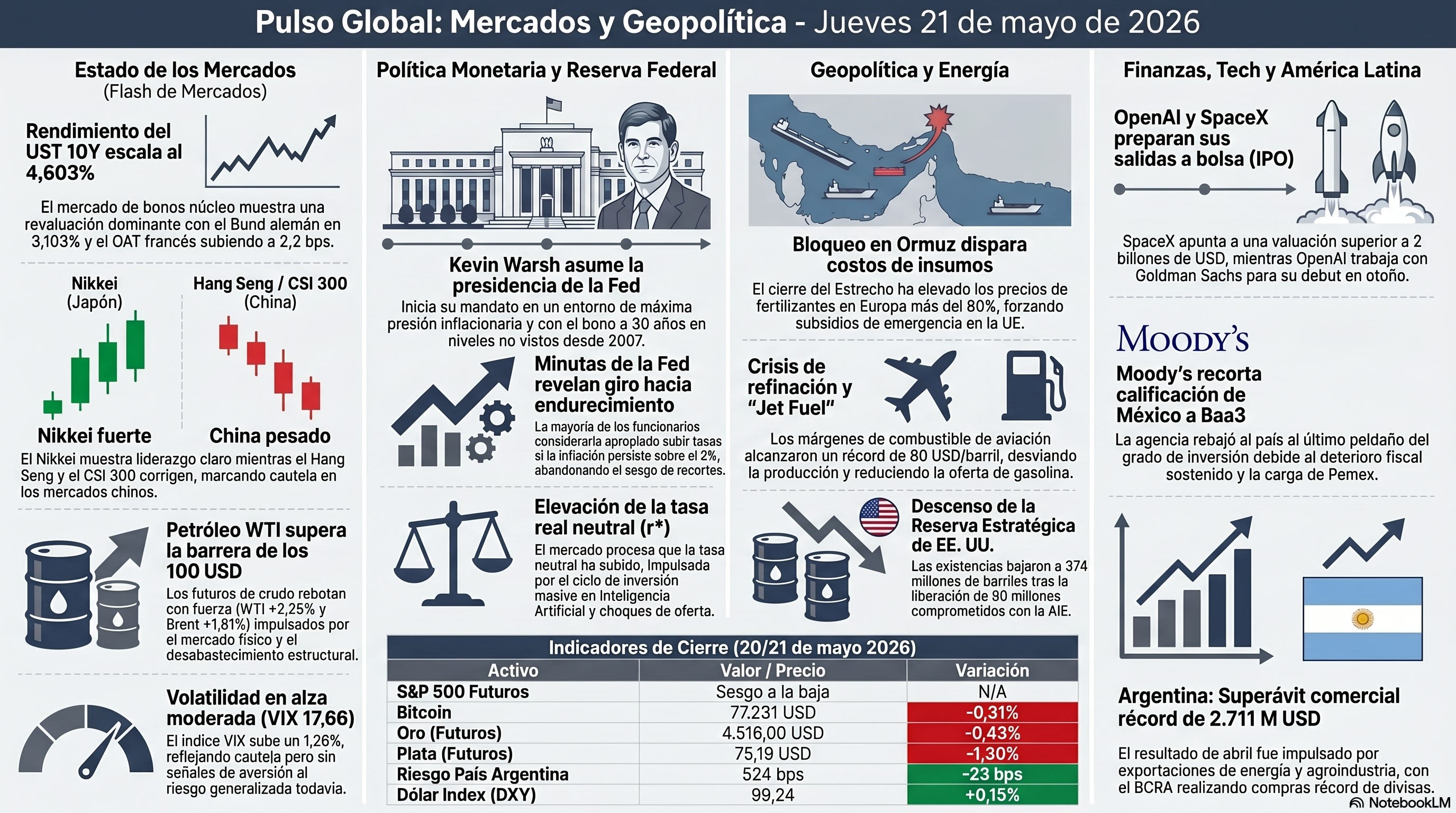

FLASH DE MERCADOS

Clave: La sesión arranca con Europa y los futuros de EE.UU. en modo moderadamente defensivo, mientras Asia deja una señal de divergencia: el Nikkei fuerte y el resto más pesado. En el frente tasas, el mercado vuelve a aceptar rendimientos más altos, pero sin que eso prenda aún un estrés amplio.

• Acciones: Asia con liderazgo claro del Nikkei, mientras el Hang Seng y el CSI 300 corrigen, marcando dispersión y cautela en China. En Europa el tono es ligeramente negativo —DAX, CAC y EuroStoxx apenas abajo— y los futuros de EE.UU. operan con sesgo a la baja, con el Nasdaq más sensible que el S&P.

• Bonos: La revaluación es dominante en el tramo núcleo: el UST 10Y sube a 4,603% (+3,3 bps) y el Bund alemán cede al alza (3,103%, +0,9 bps). El Gilt cae en rendimiento (-2,3 bps), dejando un mensaje de reacomodo, mientras el OAT francés (+2,2 bps) y el BTP italiano (+2,1 bps) acompañan el sesgo alcista en rendimientos.

• VIX: VIX en 17,66 (+1,26%), con volatilidad que sube pero todavía sin señal de aversión al riesgo generalizada.

• Dólar (FX): DXY en 99,24 (+0,15%) sostiene el dólar, con el USD/JPY en 159,09 (+0,14%). El yuan se mantiene estable (USD/CNH 6,8000, +0,05%) y el EUR/USD queda apenas presionado en 1,1600 (-0,14%).

• Metales preciosos: Futuros de oro en USD 4.516,00 (-0,43%) y de plata en USD 75,19 (-1,30%), consistente con un dólar algo más firme y tasas en alza; el movimiento luce más a toma de ganancias que a una inflexión en el complejo de commodities.

• Cripto: Bitcoin en USD 77.231 (-0,31%), sin lograr traccionar, manteniendo el tono de esperar confirmación.

• Commodities: Los futuros de WTI rebotan con fuerza a USD 100,47 (+2,25%) y el Brent a USD 106,92 (+1,81%), mientras el gas natural apenas acompaña (USD 3,16, +0,03%). La energía vuelve a ser el motor del día para la lectura cíclica.

• Emergentes: El EEM avanza +0,67%, apoyado por un dólar que no se descontrola. En divisas, el won y el rand se debilitan (USD/KRW 1.507,2, +0,72%; USD/ZAR 16,5406, +0,50%) y el peso mexicano también pierde terreno (USD/MXN 17,3367, +0,13%). En renta fija, el EMBI Argentina comprime al cierre del 20/05/2026 a 524 bps (-23,0 bps vs. el cierre anterior de 547 bps), mejora relativa pese al tono defensivo general.

Lectura rápida: El mercado está descontando tasas más altas como base del escenario, con acciones todavía sin convicción y volatilidad en alza moderada. Donde hay tracción es en Japón y en energía —el WTI ya supera los USD 100—, pero el momento sigue siendo frágil por la dispersión regional y la sensibilidad del Nasdaq. Si el VIX continúa subiendo mientras el dólar se sostiene, la narrativa pasa de aterrizaje suave a un ciclo de mayor fricción; si, en cambio, energía y emergentes mantienen la demanda, la corrección puede quedarse acotada.

📍 Si valorás este trabajo y querés ayudar a sostener un análisis independiente de mercados, economía y geopolítica, podés apoyar el proyecto vía Pledge Support.

CLAVES DEL DÍA

• Las minutas de la Fed revelaron que la mayoría de los funcionarios consideraría apropiado endurecer la política monetaria si la inflación persiste por encima del 2%, marcando una ruptura con el sesgo de recortes vigente a comienzos de año.

• El anuncio de Trump sobre “etapas finales” con Irán generó optimismo inicial en bonos y presión bajista sobre el crudo, pero ambos movimientos se revirtieron: el WTI rebota a USD 100,47 y el UST 10Y escala a 4,60%, señalando que el mercado descuenta el comentario como gesto más que como acuerdo inminente.

• Kevin Warsh asume hoy como presidente de la Fed en medio de la mayor presión inflacionaria en años, con el rendimiento del bono a 30 años rozando máximos desde 2007 y el mercado descartando recortes en el horizonte cercano.

• Moody’s recortó la calificación soberana de México a Baa3, el último peldaño dentro del grado de inversión, por deterioro fiscal sostenido acelerado desde 2024 y la carga creciente de Pemex.

• El Banco Central de Indonesia sorprendió con un alza de 50 puntos básicos para defender la rupia, mientras el BCE evalúa también endurecer su postura ante la inflación inducida por la guerra en el Estrecho de Ormuz.

• El BCRA compró USD 328 millones —su mayor intervención compradora del mes—, el riesgo país comprimió a 524 puntos básicos y el superávit comercial de abril marcó un récord de USD 2.711 millones.

📍 Si este Parte Diario te ayuda a ordenar el tablero global —mercados, política y geopolítica— podés suscribirte al PD + El Mapa en Substack para recibir el reporte completo cada mañana.

SEÑALES A MONITOREAR

• Reserva Estratégica de Petróleo como herramienta embotada: la administración ya liberó 80 de los 172 millones de barriles comprometidos con la AIE, dejando existencias en 374 millones de barriles. El problema estructural es que las refinerías están reorientadas hacia el jet fuel —cuyos márgenes alcanzaron USD 80 el barril, récord histórico—, reduciendo la producción de nafta en unos 340.000 barriles diarios frente al año pasado. Liberar más crudo no se traduce en más gasolina con la misma eficiencia de 2022. El WTI superando los USD 100 esta mañana, pese al comentario de Trump sobre Irán, confirma que el mercado físico sigue dictando la agenda.

• Curva del Tesoro: el mercado acepta una tasa neutral más alta: la curva 5s-30s en EE.UU. sigue plana pese a que los rendimientos largos están en máximos de décadas. El mercado está procesando que la tasa real neutral subió, impulsada por el ciclo de inversión en IA y los choques de oferta persistentes. Históricamente, cuando el mercado acepta una r* más alta los plazos largos se aplanan, no se empindan. La señal de alerta será si la curva comienza a empinarse desde los tramos largos, lo que indicaría que el mercado exige una prima de riesgo adicional sobre los bonos del Tesoro.

• Concentración del MSCI EM fuerza ventas institucionales en el mejor rally del mundo: Samsung y SK Hynix superan en conjunto el 25% del índice MSCI Emerging Markets. Los fondos que manejan más de USD 1 billón sobre ese benchmark deben vender el mejor rally del planeta —Kospi +71% en 2026— para no violar sus mandatos de diversificación. Es un rebalanceo mecánico, no una apuesta bajista, pero el flujo vendedor será estructural mientras las chiperas sigan escalando. Si los outflows institucionales se aceleran sin que bajen los precios, eso indica que el dinero retail los absorbe a ritmo insostenible.

• Claims semanales: el indicador laboral más vigilado puede estar distorsionado: los filtros antifraude mejorados post-pandemia y la concentración de despidos en el sector tech —donde los paquetes de indemnización retrasan la presentación de reclamos— están deprimiendo artificialmente las solicitudes semanales. La divergencia entre avisos WARN, que muestran despidos reales, y las claims se amplió desde mediados de 2025. Un mercado laboral que parece excepcionalmente resiliente puede estar ocultando deterioro subyacente con implicaciones directas para la reunión de junio de la Fed.

• Cuba como siguiente capítulo del manual geopolítico de Trump: la imputación a Raúl Castro replica el patrón Venezuela —presión judicial más sanciones económicas más bloqueo energético más posible sorpresa táctica—, con la diferencia de que Cuba no tiene un sucesor pragmático dispuesto a negociar. Polymarket asigna 45% de probabilidad a acción militar antes de fin de año, desde 35% hace un mes. La señal de alerta: movimiento de activos navales o aerotransportados hacia el Caribe.

FINANZAS Y TECH

• OpenAI prepara su IPO: la empresa trabaja con Goldman Sachs y Morgan Stanley para presentar una declaración confidencial ante la SEC posiblemente este viernes, apuntando a su debut bursátil en el otoño, aunque enfrenta presiones de competencia y objetivos de ingresos no alcanzados.

• SpaceX presenta su IPO: la empresa apunta a recaudar hasta USD 75.000 millones con una valuación superior a los USD 2 billones en Nasdaq, con Goldman y Morgan Stanley como bancos líderes; el filing podría ser público este miércoles e incluiría información financiera de sus negocios de lanzamientos, Starlink e IA.

• Futuros de cómputo en camino: Roundhill Investments y ProShares presentaron ante la SEC sendos ETF que rastrearían el precio de la capacidad de cómputo —incluyendo computación en la nube y chips gráficos— a la espera de revisión regulatoria del CME Group.

• Samsung evita la huelga: la empresa llegó a un acuerdo de último momento con su sindicato, suspendiendo el paro previsto del 21 de mayo al 7 de junio; el acuerdo incluye un aumento salarial promedio del 6,2%, un sistema de bonos especiales y mejoras en beneficios sociales.

• Nvidia: orientación fuerte, reacción tibia: la empresa proyectó ventas de aproximadamente USD 91.000 millones para el trimestre que finaliza en julio y anunció recompras por USD 80.000 millones, pero sus acciones cayeron menos del 1% en el mercado extendido ante dudas sobre la durabilidad del ciclo hacia 2027-2028.

• EE.UU. como apuesta apalancada en IA: el CEO de Lazard, Peter Orszag, afirmó que las únicas fuentes de crecimiento en EE.UU. son la inteligencia artificial y los consumidores de altos ingresos que se benefician del rally bursátil, y advirtió que el ajuste de empresas y trabajadores al cambio tecnológico puede ser un choque masivo y rápido.

• Google: demasiada IA, demasiado rápido: la compañía enfrenta el riesgo de que el abanico de funciones nuevas en Search, Gmail y Docs genere resistencia de los usuarios si se sienten abrumados, diluyendo la ventaja competitiva de escala que Pichai señaló en el evento anual.

• Facilidad de reportos inversos de la Fed en máximo desde fin de año: dieciséis contrapartes estacionaron USD 24.900 millones en el mecanismo overnight, el mayor nivel desde el 31 de diciembre, señal de exceso de liquidez en el sistema que presiona a la baja las tasas de fondeo a corto plazo.

Focus 1: Por qué los inversores extranjeros huyen del mejor rally bursátil del mundo

Shuli Ren — Bloomberg Opinion

• Paradoja coreana: el Kospi subió 71% en 2026 y lidera todos los mercados globales, pero los fondos internacionales —que poseen el 39% del índice— vendieron casi USD 60.000 millones desde el 1° de enero.

• Rebalanceo mecánico, no apuesta bajista: la mayor parte de las ventas se concentra en Samsung y SK Hynix; los fondos no venden por convicción, sino porque el peso actual de ambas empresas viola sus mandatos de diversificación respecto al benchmark MSCI EM.

• Concentración extrema del índice: las dos chiperas coreanas más TSMC representan más del 25% del MSCI Emerging Markets y aportaron más del 70% de su retorno en 2026, convirtiendo a la clase de activo en un proxy de infraestructura de IA.

• Retail llena el vacío: el Roundhill Memory ETF —con Samsung y Hynix representando casi la mitad del portafolio— acumuló USD 8.700 millones en ingresos netos desde su lanzamiento en abril, convirtiéndose en el ETF de crecimiento más rápido de la historia.

• Paralelo con China 2020: cuando las empresas chinas superaban el 40% del MSCI EM el mercado creó índices alternativos que excluían a China; hoy el mismo debate se replica con la concentración en semiconductores de IA.

Comentario: El episodio coreano expone la tensión entre la construcción de portafolio tradicional y un ciclo donde el retorno está abrumadoramente concentrado en dos o tres empresas. Los gestores institucionales formados en la teoría de diversificación enfrentan la misma disyuntiva que los inversores de índice en China en 2020: o aceptan la concentración y el riesgo de caída asociado, o dejan performance sobre la mesa. En ambos casos la arquitectura del benchmark quedó rezagada de la realidad del mercado. Esta vez es la IA quien reescribe las reglas.

BANCOS CENTRALES Y ECONOMÍA

• BCE evalúa subir por credibilidad: el miembro del Consejo de Gobierno Olli Rehn (Finlandia) declaró a Reuters que la zona euro se desliza hacia el escenario adverso —menor crecimiento, mayor inflación— y que el banco puede verse obligado a endurecer la política “por credibilidad”, aunque aclaró que las expectativas de inflación de mediano plazo no se desanclaron aún.

• PMI compuesto de la eurozona cae a 47,5 en mayo: la lectura flash quedó muy por debajo del consenso de 48,8 y de los 48,8 de abril, mientras los precios cobrados subieron al ritmo más rápido en 38 meses; la combinación de actividad contractiva e inflación acelerada confirma el dilema del BCE antes de la reunión de junio y hace improbable el ciclo de ajuste agresivo que descuenta el mercado.

• Bank Indonesia sorprende con suba de 50 bps: el banco central elevó su tasa de referencia a 5,25% para intensificar la defensa de la rupia, que registró mínimos sucesivos históricos; el gobernador Warjiyo señaló que la prioridad es la estabilidad externa y que el crecimiento seguirá dentro de las proyecciones pese al ajuste.

• India evalúa opciones para defender la rupia: el Banco de la Reserva analiza medidas que incluirían una suba de tasas, un esquema de depósitos en dólares para no residentes, la emisión de un bono soberano en dólares y expansión de las operaciones de swap para inyectar liquidez al sistema bancario.

• Dimon (JPMorgan): las tasas pueden subir mucho más: el CEO advirtió que los rendimientos pueden seguir escalando desde los niveles actuales —ya en máximos de décadas—, que los diferenciales de crédito también pueden ampliarse y que muchas empresas deberán refinanciar en un entorno de tasas sustancialmente más altas.

• Japón no es el momento Truss: el analista Gearoid Reidy argumenta que el alza de rendimientos japoneses al mayor nivel en 29 años no es una crisis de confianza sino normalización: el déficit fiscal de Japón es el segundo más bajo del G7, la deuda neta ajustada por activos financieros equivale al 81% del PIB, y el equipo económico de Takaichi tiene tres décadas más de experiencia que el de Truss.

Focus 2: Minutas de la Fed: mayoría de funcionarios advierte sobre escenario de suba de tasas

Enda Curran — Bloomberg

• Giro hawkish certificado: durante la reunión de abril, la mayoría de los miembros consideró que podría ser “apropiado” endurecer la política si la inflación persiste sobre el 2%, en ruptura radical con el sesgo de recortes que dominaba las proyecciones de comienzos de año.

• Muchos querían eliminar el sesgo expansivo: numerosos participantes manifestaron su preferencia por remover el lenguaje del comunicado que sugería una eventual flexibilización, señalando que la próxima movida debería ser una suba y no un recorte.

• Warsh hereda la tormenta: el nuevo presidente asume hoy con el rendimiento del bono a 30 años en máximos desde 2007, futuros descontando 21 bps de ajuste para fin de año y una inflación que llegó al 3,8% interanual en abril.

• Mercado laboral: estabilizado pero frágil: los funcionarios reconocieron que los datos de actividad más fuertes de lo esperado refuerzan la narrativa de que la inflación es el riesgo dominante, no la desaceleración.

• Punto de reversión de 2026: a comienzos de año, la mediana del FOMC proyectaba un recorte para el año; las minutas de abril certifican que ese escenario quedó obsoleto y que la discusión transcurre ahora entre mantener y subir.

Comentario: Las minutas de abril certifican un punto de inflexión: la Fed dejó de preguntarse cuándo recortar para preguntarse si subirá. Warsh llega prometiendo proteger la independencia del banco, pero en un contexto donde Trump lo nombró precisamente para bajar tasas. La credibilidad antiinflacionaria que se compra con señales de suba puede colisionar con la presión política si el ciclo se alarga más de lo previsto, poniendo a prueba el compromiso anunciado ante el Senado.

→ Economía Conversada, Tomo II, Capítulo XII, páginas 392-396. Kydland y Prescott explican la inconsistencia temporal: los bancos centrales que comprometieron una política de baja inflación enfrentan la tentación permanente de desviarse ante presiones de corto plazo, y hacerlo socava la credibilidad futura. La Fed transita exactamente ese trade-off: las señales de suba contradicen las proyecciones de recorte publicadas apenas dos meses atrás.

Focus 3: El boom de la IA agrava el problema inflacionario de Warsh en el mercado de bonos

Ye Xie y Greg Ritchie — Bloomberg

• Tasa neutral sube por inversión en IA: el indicador 5-year, 5-year real rate implica que la tasa de política debería superar la inflación en al menos 200 bps en el mediano plazo; con la Fed actualmente por debajo de la inflación, la política monetaria todavía estimula la economía.

• Chipflación como nuevo vector de precios: la demanda de semiconductores disparó el precio de chips DRAM 17 veces en el último año; los precios de software y accesorios de computación subieron 14% interanual en abril; Microsoft y Meta ya aumentaron precios en algunos de sus productos.

• Issuance corporativa presiona los rendimientos largos: las cuatro grandes tecnológicas ya emitieron más de USD 300.000 millones en deuda para financiar inversión en IA; la Fed de Dallas estima que el impacto equivale a una expansión de más del 10% en la oferta de bonos largos del Tesoro.

• Paradoja de Warsh: fue nominado argumentando que la IA genera desinflación que justifica recortar tasas; el mercado de bonos le responde que por ahora la IA primero inflama antes de deflacionar: más inversión, más demanda de capital, r* más alta.

• Paralelo dot-com: entre 1995 y 2000, la curva 2s-10s promedió apenas 32 bps pese al auge de productividad; los entornos de r* elevada históricamente aplanan curvas, no las empindan.

Comentario: El dilema de Warsh es elegante en su crueldad: fue nombrado porque prometió que la IA baja la inflación y permite recortar tasas; el mercado le demuestra que en esta fase del ciclo —con USD 700.000 millones de capex tecnológico este año y la chipflación acelerando— la IA primero inflama antes de deflacionar. La tasa neutral sube, los bonos largos no ceden, y el argumento desinflacionario que Trump creyó comprar con el nombramiento queda en deuda con los datos.

FISCAL Y POLÍTICA

• Trump consolida su dominio sobre el GOP: Ed Gallrein derrotó a Thomas Massie en las primarias de Kentucky con 55% a 45% y una inversión récord de USD 33 millones, en la muestra más clara del control de Trump sobre su base en estados republicanos sólidos pese al descontento más amplio del electorado con su manejo de la economía y la guerra en Irán.

• Ley de asequibilidad de vivienda avanza en EE.UU.: la Cámara aprobó el proyecto 396 a 13 para aumentar la oferta habitacional y reducir regulaciones, incluyendo una prohibición a inversores institucionales para comprar viviendas unifamiliares luego de que la Casa Blanca le dio su respaldo; pasa ahora al Senado.

• Policías del 6 de enero demandan para bloquear fondo de USD 1.800 millones: oficiales que respondieron al asalto al Capitolio presentaron una acción judicial para detener el fondo de “anti-weaponization” del Departamento de Justicia, calificándolo como “el acto más descarado de corrupción presidencial de este siglo”.

• Starmerismo puede sobrevivir a Starmer: el analista Mihir Sharma argumenta que el proyecto reformista del primer ministro británico es el único programa viable disponible para los laboristas, aunque exige remover límites autoimpuestos sobre impuesto a ganancias, contribuciones sociales y la reticencia a confrontar al ala izquierda sobre los recortes al sistema de bienestar.

• China recorta el gasto público al ritmo más rápido en seis meses: las erogaciones del gobierno cayeron 7,3% interanual en abril en la contracción más pronunciada desde octubre, mientras los ingresos fiscales subieron apenas 2%; las autoridades evalúan elevar la inversión en infraestructura para compensar el deterioro de la demanda interna.

• Bezos apoya impuesto a segundas viviendas de lujo en Nueva York: el fundador de Amazon respaldó la propuesta de la gobernadora Hochul de recaudar USD 500 millones anuales gravando propiedades secundarias de alto valor, aunque criticó al alcalde Mamdani por señalar nominalmente al financista Ken Griffin.

COMERCIO INTERNACIONAL

• China acepta cierto nivel arancelario en conversaciones con EE.UU.: el Ministerio de Comercio de Beijing señaló que las partes discutirán la extensión del acuerdo alcanzado en la cumbre de Busan y que China continuará las conversaciones, exigiendo en paralelo que EE.UU. elimine los aranceles unilaterales restantes; la señal es de disposición a negociar dentro del marco ya pactado, no una concesión nueva.

• Aranceles del artículo 122 bajo disputa judicial: el Tribunal de Comercio Internacional suspendió el 10% de aranceles para los demandantes específicos, pero la corte de apelaciones revirtió la medida cautelar el 12 de mayo; Bloomberg Intelligence estima que el fallo de primera instancia probablemente se confirme en la apelación, aunque con indefinición temporal que seguirá pesando sobre las cadenas de suministro.

• EE.UU. impulsa exportaciones de energía a India: el secretario de Estado Rubio visita Nueva Delhi con la agenda centrada en seguridad energética, cooperación en defensa y el Quad; Washington busca profundizar la relación bilateral aprovechando que India enfrenta una crisis de abastecimiento por el cierre del Estrecho de Ormuz y es receptiva a comprar energía estadounidense.

• Disrupción en Ormuz expone vulnerabilidad del suministro de fertilizantes: la interrupción durante la temporada de siembra generó respuestas de emergencia: EE.UU. suspendió la Jones Act para facilitar el transporte de insumos agrícolas, la UE autorizó subsidios de hasta el 70% del alza en fertilizantes y combustibles —con los precios europeos del sector subiendo más del 80% desde el cierre del Estrecho—, y Australia creó un fondo de USD 5.370 millones para seguridad de abastecimiento.

• China exporta tecnología limpia a ritmo récord: el país envió 286.000 vehículos eléctricos en abril —máximo mensual histórico, con un salto del 27% respecto a marzo—, mientras las exportaciones de paneles solares a Europa subieron 56% respecto de febrero; el alza del petróleo inducida por el conflicto está acelerando estructuralmente la adopción global de tecnología limpia china.

GEOPOLÍTICA Y ENERGÍA

• Irán: optimismo de Trump no convence al mercado de crudo: el presidente declaró anoche que el acuerdo nuclear está en “etapas finales”, lo que generó una reacción inicial de rally en bonos y caída del petróleo; pero el WTI rebotó esta mañana a USD 100,47 y el UST 10Y escaló a 4,60%, señal de que el mercado interpreta el comentario como gesto diplomático antes que como acuerdo inminente con el Estrecho todavía cerrado.

• Irán amenaza con represalias más allá del Medio Oriente: el presidente del Parlamento, Ghalibaf, afirmó que el país aprovechó el cese el fuego para reconstruir capacidades y debe “fortalecer la preparación” ante posibles nuevos ataques; la brecha entre el cese el fuego frágil y una resolución durable sigue siendo muy amplia.

• Trump descarta escalada con Cuba tras la imputación a Castro: el presidente minimizó la necesidad de nuevas medidas coercitivas y describió la isla como un lugar que “se está cayendo a pedazos”; la postura sugiere que Washington combina presión judicial y económica sin contemplar, por ahora, acción militar directa.

• Trump y Taiwán: posible llamado a Lai y venta de armas de USD 14.000 millones: el presidente declaró que hablaría con el presidente taiwanés Lai Ching-te mientras la administración evalúa la venta de armamento; el movimiento irritaría a Beijing, donde Xi advirtió en Busan que las relaciones con EE.UU. podrían escalar a conflicto si no se maneja correctamente la cuestión de Taiwán.

• Putin y Xi en Beijing: el mandatario ruso recibió una ceremonia de bienvenida que replica casi punto a punto la ofrecida a Trump semanas atrás, señal de que Beijing mantiene su equilibrio diplomático sin desbalancear ninguna relación.

• EE.UU. abre consulado en Nuuk: Washington inauguró el primer consulado en la capital de Groenlandia desde la década de 1950, en medio de protestas locales; el enviado especial Jeff Landry planea informar a Trump hoy sobre oportunidades de negocios en la isla.

• Goldman: inventarios de crudo cayendo a ritmo récord: los datos de existencias visibles muestran un agotamiento de 8,7 millones de barriles diarios en lo que va de mayo, casi el doble del ritmo promedio desde que comenzó el conflicto; la directora ejecutiva de la AIE advirtió que el mercado seguirá “gravemente desabastecido” hasta octubre incluso si el conflicto terminara ya.

• Cushing se acerca al mínimo operativo: los inventarios en el hub clave de Oklahoma cayeron por cuarta semana consecutiva a 25,8 millones de barriles, cerca del nivel mínimo requerido para operaciones normales.

• Rusia vende oro de sus reservas: el Banco Central redujo sus tenencias en 900.000 onzas troy desde enero al menor nivel desde la invasión plena de Ucrania; al precio promedio de mercado, las ventas habrían generado aproximadamente USD 4.300 millones para cubrir el déficit fiscal inducido por los menores ingresos energéticos.

Focus 4: El choque petrolero está llegando a Estados Unidos

Amos Hochstein — Financial Times

• USD 5 el galón en días: el promedio nacional de gasolina superó USD 4,50 y las existencias de motor se agotaron a razón de 4 millones de barriles semanales en las últimas semanas; el déficit frente al promedio quinquenal supera los 11 millones de barriles y el mínimo histórico absoluto podría alcanzarse a mediados de junio.

• Refinerías reorientadas hacia jet fuel: los márgenes del combustible de aviación alcanzaron USD 80 el barril —récord histórico, frente a USD 60 en el pico de 2022—; dado que un barril de crudo produce apenas 3-4 galones de jet fuel vs. 19-20 de gasolina, las refinerías desviaron capacidad hacia la aviación, reduciendo la producción de nafta en unos 340.000 barriles diarios frente al año anterior.

• Herramientas ya accionadas: la Reserva Estratégica bajó a 374 millones de barriles tras liberar 80 de los 172 comprometidos con la AIE; las exportaciones de crudo y derivados ya están en récord histórico (12,9 millones de barriles diarios); no hay palancas adicionales disponibles de escala equivalente a las de 2022.

• Desfase inflacionario pendiente: la energía se traslada al núcleo del IPC con semanas de demora; el dolor de mayo en las estaciones de servicio se reflejará en los datos de julio y agosto, precisamente cuando la Fed evalúa si subir tasas.

• La solución es diplomática, no técnica: el autor concluye que solo una resolución del conflicto que reabra el Estrecho de Ormuz —que sigue efectivamente bloqueado pese al cese el fuego— puede cambiar la aritmética económica antes de que el precio al surtidor cruce los USD 5.

Comentario: Hochstein articula lo que los mercados comienzan a descontar pero la política tardó en admitir: el choque energético de 2026 es estructuralmente diferente al de 2022. En aquel año las herramientas funcionaron porque el problema fue un shock externo que el arsenal de reservas y producción podía amortiguar con eficiencia directa. Hoy ese arsenal está parcialmente gastado, las refinerías están reorientadas hacia la aviación y el shock persiste porque el conflicto persiste. El rebote del WTI esta mañana —a pesar del comentario de Trump sobre Irán— lo confirma: el mercado físico le gana a la retórica diplomática.

→ Economía Conversada, Tomo II, Capítulo X, páginas 225-229. Sócrates explica la inflación de costos a través de la crisis del petróleo de 1973: la OPEP cuadruplicó el precio en meses, los costos de producción escalaron en toda la economía y el resultado fue estanflación. El patrón se replica hoy con el cierre del Estrecho de Ormuz actuando como un shock de oferta negativo de magnitud históricamente comparable, con la diferencia de que esta vez el shock es deliberado y su duración depende de una negociación política.

DATOS DE EE.UU.

• A las 08:30 AM ET se publicarían los datos de vivienda de abril: el consenso anticipa viviendas iniciadas en torno a 1,45 millones de unidades anualizadas —cierta recuperación después de la caída del mes anterior— y permisos de construcción cerca de 1,37 millones. Ambas lecturas cobran relevancia en un mercado residencial que sigue bajo presión con la tasa hipotecaria a 30 años rondando el 6,36%, nivel que comprime la demanda en los segmentos de mayor precio.

• En el mismo horario de las 08:30 AM ET se conocerían las solicitudes iniciales de desempleo de la semana del 16 de mayo, con el consenso en 210.000, y las solicitudes continuas de la semana del 9 de mayo, esperadas en 1.779.000. El dato de claims llegará en un contexto en que varios factores podrían distorsionar la lectura hacia abajo: los filtros antifraude mejorados post-pandemia y la concentración de despidos en el sector tech —donde los paquetes de indemnización retrasan la presentación de reclamos frente a los sectores de menores ingresos— pueden estar deprimiendo artificialmente el indicador, generando una lectura de resiliencia laboral más optimista que la realidad subyacente.

• También a las 08:30 AM ET llegaría el índice manufacturero de la Fed de Filadelfia para mayo, con el consenso en 19 frente al 18 del mes anterior. El componente de precios pagados será el más observado: en lecturas recientes marcó niveles elevados consistentes con presiones inflacionarias persistentes en la cadena productiva del noreste, dato sensible en la semana en que la Fed publicó minutas con sesgo hawkish.

• A las 09:45 AM ET se publicarían los PMI Flash de mayo de S&P Global: el consenso anticipa un compuesto en 51,5 frente al 51,7 anterior, el manufacturero en 53 frente a 53,8 y el de servicios en 51,1, igual al mes previo. Dado el desplome del PMI compuesto europeo esta mañana —47,5 frente al consenso de 48,8—, la lectura estadounidense cobrará especial relevancia para evaluar si la divergencia de actividad entre EE.UU. y Europa continúa ampliándose. A las 10:30 AM ET se esperaría la variación de existencias de gas natural de la EIA para la semana del 15 de mayo, con un consenso de 85 Bcf frente a 96 Bcf en la semana anterior; y a las 11:00 AM ET llegarían los índices manufacturero y compuesto de la Fed de Kansas City para mayo.

LATAM

Bolivia

• La crisis escala con respaldo internacional al gobierno: los bloqueos se concentran en La Paz y El Alto, con participación de sindicatos y sectores afines a Morales; el embajador de EE.UU. ante la OEA respaldó al gobierno de Rodrigo Paz y condenó los intentos desestabilizadores, mientras la OEA y la ONU tienen presencia activa en la gestión del conflicto.

• Cisternas y medicamentos en riesgo: la Policía habilitó un corredor para sacar 70 cisternas de combustible retenidas en Senkata; la cámara farmacéutica Cifabol advirtió por dificultades graves para distribuir medicamentos, añadiendo presión humanitaria sobre el gobierno.

• Fractura social en El Alto: vecinos de Villa Adela, Ciudad Satélite y Villa Dolores salieron a desbloquear sus propias calles exigiendo poder trabajar, mostrando una división en el propio bastión histórico del MAS que debilita la legitimidad política de los bloqueos.

Brasil

• Tensión Lula-Alcolumbre persiste: el intento reconciliatorio organizado en la asunción del TCU no prosperó y el clima entre el Planalto y la cúpula del Senado siguió helado, exponiendo la fragilidad de la base de apoyo legislativa del Ejecutivo.

• PF rechaza la delación de Vorcaro (Banco Master): la Policía Federal consideró que la información era insuficiente, profundizando el cerco judicial sobre el banquero y elevando la presión sobre figuras del bolsonarismo vinculadas al caso; Lula también rechazó abrir un canal para rescatar al BRB, banco estatal del Distrito Federal expuesto a la operación.

• Cámara aprueba prisión por aumentos de nafta “sin causa”: el proyecto del Ejecutivo que tipifica como delito los aumentos de precio de combustibles sin justificación pasó en la Cámara, generando fricción con las distribuidoras y marcando una intervención directa del Estado sobre el sector ante el impacto de la guerra en Irán.

• Actividad moderada en marzo: el comercio minorista creció 0,5% mensual y 4% interanual, confirmando una desaceleración suave pero todavía resistente; la producción industrial avanzó apenas 0,1%, con el agro y los servicios sosteniendo la actividad agregada del trimestre.

• Hacienda extiende plazos en deudas rurales: el gobierno acepta períodos de carencia de hasta dos años y plazos totales de hasta diez años en la renegociación, concesión al agronegocio que descomprime un frente político clave para Lula.

Chile

• Megarreforma económica de Kast supera primera valla legislativa: la Cámara aprobó en menos de un mes el proyecto que incluye la rebaja del impuesto corporativo a 23% desde 27%, la reintegración y la invariabilidad tributaria; el texto pasa ahora al Senado, donde el gobierno deberá demostrar mayor destreza política.

• Comité de Ministros aprueba inversiones por USD 2.828 millones: el órgano autorizó Planta Volta (USD 2.500 millones), Urbanya Etapa 1 (USD 203 millones) y Ciclón Exploradora (USD 125 millones), llevando el total destrabado en el año a más de USD 6.200 millones en apenas dos meses y medio.

• Tarifas eléctricas subirán 2,1% en julio: la CNE confirmó el alza promedio definitiva; sigue pendiente la fórmula para abordar la deuda con las generadoras, que ya bordea los USD 900 millones y es un foco creciente de tensión sectorial.

Colombia

• Costo financiero doméstico al alza: la tasa de los Títulos de Corto Plazo (TCO) marcó un nuevo máximo de 13,9% en la última subasta, con emisión acumulada de unos $16,2 billones en el año; en paralelo, Hacienda colocó TES indexados a inflación (UVR) por $801.000 millones en plazos de hasta 36 años, señal de que el Tesoro necesita preservar demanda ante tasas nominales muy altas y preocupaciones de mediano plazo sobre la trayectoria de la deuda.

• Bloqueos viales cuestan $12,4 billones desde 2023: la cámara Colfecar cuantificó el costo acumulado sobre el transporte de carga, con 2.627 cierres en carreteras nacionales que afectaron a 28.000 vehículos; el dato refleja un costo logístico estructural con impacto creciente en competitividad y precios al consumidor.

• Plazo de la CAN vence hoy: Ecuador y Colombia deben desactivar los aranceles recíprocos antes del cierre del día; si no hay acuerdo, se abre el flanco de represalias adicionales y se pone bajo presión la institucionalidad de la Comunidad Andina.

Cuba

• Castro imputado; Trump descarta escalada: un tribunal federal en Miami imputó formalmente a Raúl Castro por el derribo de dos avionetas civiles de exiliados en 1996; Trump respondió que no ve necesidad de escalada porque “la isla se está cayendo a pedazos”, combinando presión jurídica con distancia retórica frente a una acción militar directa.

• Rubio promete “nueva relación” con el pueblo cubano: el secretario de Estado anunció que la diplomacia estadounidense articulará vínculos directamente con la ciudadanía cubana, eludiendo al régimen; la estrategia profundiza la presión en un contexto de tensiones energéticas y financieras internas crecientes.

• Sherritt vende su participación minera en Cuba: la empresa canadiense firmó un acuerdo no vinculante para traspasar su negocio minero a Gillon Capital, family office vinculado a un ex asesor de Trump, reposicionando uno de los pocos activos extranjeros relevantes en la isla en manos cercanas a Washington.

Ecuador

• Tensión entre distribuidores y regulador: la cámara Camddepe rechazó las sanciones de la Agencia de Regulación y Control Hidrocarburífero, sosteniendo que las limitaciones en la venta de combustibles obedecen a problemas estructurales de abastecimiento; el gobierno garantizó el suministro mientras ajusta el cronograma de precios para mediados de junio y planea subastar el campo Sacha para atraer inversión privada y reactivar la producción.

México

• Moody’s recorta a Baa3, el último peldaño IG: la agencia citó el deterioro fiscal sostenido y la carga de Pemex; S&P ya había cortado la perspectiva de Pemex y CFE; Citi proyecta a Banxico sin recortes en 6,50% por el resto del año ante inflación pegajosa y presiones cambiarias derivadas de la rebaja soberana.

• Sheinbaum diversifica vía Mercosur-UE: la presidenta impulsa el acuerdo modernizado con la Unión Europea como herramienta para reducir la dependencia de EE.UU., en momentos en que la USTR presiona sobre las reglas de origen del T-MEC; pymes y agricultores mexicanos accederían virtualmente sin aranceles a los 27 mercados del bloque.

• Operación Enjambre en Morelos: García Harfuch informó la captura del alcalde de Atlatlahucan y del exalcalde de Yecapixtla en un operativo contra redes de protección política a estructuras criminales, con otra orden de aprehensión gestionada contra el presidente municipal de Cuautla.

Paraguay

• Deuda farmacéutica cerca de USD 1.000 millones sin acuerdo: el MEF y el sector farmacéutico no lograron cerrar la negociación; se manejaron pagos parciales, cesión de deuda y emisión de bonos, sin conclusión; la situación expone presión creciente sobre el espacio fiscal y la cadena de suministros del sistema sanitario.

• 140 MW solares en licitación: la ANDE remitió a Contrataciones el pliego de la primera gran licitación solar bajo la nueva Ley de Energías Renovables No Convencionales, que rompe el monopolio estatal en generación e introduce reglas para que privados produzcan, comercialicen y exporten energía.

Perú

• Inversión minera creció 43,7% en el primer trimestre: el dato confirma una reactivación significativa del ciclo de inversión sectorial; el PBI habría mantenido dinamismo en abril aunque las expectativas empresariales se deterioran de cara al ciclo electoral, según Scotiabank.

• Debate electoral por sueldo mínimo: la propuesta de elevarlo de S/1.130 a S/1.500 implica un aumento del 33%, seis veces mayor a la inflación acumulada desde el último ajuste; los especialistas advierten sobre el impacto en empleabilidad e informalidad.

• Petroperú bloquea pedidos de ProInversión: la empresa estatal rechazó requerimientos de información, obstaculizando eventuales esquemas de asociación o reestructuración y agravando la opacidad sobre su verdadero estado financiero como pasivo soberano contingente.

Uruguay

• Sector citrícola mira al Mercosur-UE: las empresas exportadoras esperan un recorte progresivo del arancel del 16% sobre sus ventas al mercado europeo; el segmento ve en la desgravación una oportunidad para recuperar márgenes deteriorados por costos, sequía y competencia regional.

• Interpelación a Oddone en el día del debut mundialista: el oficialismo fijó la interpelación al ministro de Economía para el 15 de junio, coincidiendo con el debut de Uruguay en el Mundial; la oposición lo calificó de “picardía de cuarta”.

• Peter Thiel compra lotes en Punta del Este por USD 10 millones: el cofundador de PayPal adquirió propiedades en el proyecto Fasano Las Piedras, confirmando el interés sostenido del capital tecnológico estadounidense por el polo de real estate premium uruguayo.

Venezuela

• PIB creció 2,5% en el primer trimestre, mínimo desde mediados de 2021: el BCV reportó el vigésimo trimestre consecutivo de expansión, pero es la cifra más baja en cuatro años y se logró pese a la caída del PIB petrolero, mostrando agotamiento del rebote y dependencia del sector no transable.

• Rally de deuda venezolana se detiene: el anuncio del gobierno de Delcy Rodríguez de iniciar conversaciones para reestructurar la deuda frenó el rally de más del 220% en algunos bonos, con inversores aprovechando la noticia para tomar ganancias; el proceso se espera largo y con numerosos obstáculos.

• AN renovará 20 magistrados del TSJ: la Asamblea Nacional evaluará candidaturas para cubrir ocho jubilaciones y doce nuevas plazas, consolidando el control oficialista en el máximo tribunal en un momento de confrontación creciente con Washington.

Focus 5: Cuba se queda sin tiempo para evitar un ataque de EE.UU.

Juan Pablo Spinetto — Bloomberg Opinion

• Señal histórica de Ratcliffe: la visita pública del director de la CIA a La Habana junto a funcionarios del régimen señala que Washington está en modo de presión final, no de negociación; el patrón operativo replica el desplegado en Caracas en los meses previos a la extracción de Maduro.

• Demandas no negociables: EE.UU. exige liberación de presos políticos, apertura política, fortalecimiento del sector privado y alineamiento geopolítico parcial a cambio de alivio de sanciones, financiamiento exterior y eventualmente refugio para figuras del régimen.

• Aislamiento geopolítico extremo: Venezuela ya no envía petróleo; Rusia está consumida por Ucrania; China ve al socialismo cubano como un anacronismo; ningún gobierno parece dispuesto a confrontar a Trump por una causa que ya percibe como perdida.

• Herramientas de presión activas: el bloqueo de combustibles genera apagones e indignación popular; las sanciones a GAESA cortan el principal canal empresarial del régimen; la imputación a Castro añade presión personal sobre quien sigue siendo el poder real del sistema a los 95 años.

• Tiempo y probabilidades: Polymarket eleva a 45% la probabilidad de acción militar antes de fin de año, desde 35% hace un mes; Cuba ya reporta desabastecimiento de diésel y los militares preparan a la población para una posible intervención extranjera.

Comentario: Cuba y Venezuela comparten el diagnóstico pero difieren en el pronóstico: Maduro tenía un sucesor pragmático dispuesto a negociar. En Cuba no aparece un equivalente visible. La administración Trump parece ver el régimen change como la victoria geopolítica compensatoria que la guerra en Irán todavía no le da con claridad. El régimen cubano tiene un menú de salidas esencialmente más corto que el venezolano en enero, y el reloj corre más rápido de lo que La Habana parece reconocer.

ARGENTINA

Economía

• Superávit comercial récord en abril: la balanza marcó USD 2.711 millones, traccionada por un salto del 33,6% interanual en las exportaciones —especialmente combustibles, energía y manufacturas industriales— mientras las importaciones retrocedieron 4%, ratificando la fortaleza de la cuenta corriente en plena liquidación de cosecha.

• Superávit energético de USD 1.400 millones: el sector energético aportó en solitario USD 1.400 millones del superávit de abril, llevando las exportaciones del rubro al 14,3% del total en el primer cuatrimestre —máximo desde 2006—, confirmando la consolidación de Vaca Muerta como cambio estructural de la matriz de divisas.

• BCRA: compra récord mensual y reservas al alza: el banco central compró USD 328 millones el miércoles —su mayor intervención compradora del mes—, llevando el acumulado del año por encima de USD 8.700 millones y reforzando la lectura de holgura en la oferta de divisas en plena estacionalidad sojera.

• Zona Fría: el gobierno proyecta ahorro de $272.000 millones: el oficialismo espera recaudar esa cifra limitando el subsidio del gas a la Patagonia y excluyendo a más de un millón de hogares del resto del país; las facturas subirán en once provincias incluida Buenos Aires, concentrando la asistencia en usuarios vulnerables de zonas con frío extremo.

• Blanqueo con baja adhesión: apenas el 3% de los USD 255.000 millones estimados fuera del sistema ingresó al régimen de “inocencia fiscal”; Caputo convocó a contadores para discutir mejoras al Ganancias Simplificado, reconociendo que persisten dudas técnicas sobre el mecanismo.

• Mercosur-UE en la práctica: a apenas dos semanas de la entrada en vigencia del acuerdo, Argentina copó las 333 toneladas anuales libres de arancel para huevos asignadas a todo el bloque, ilustrando la velocidad con que los sectores agroindustriales capturan las ventanas comerciales nuevas y anticipando fricciones regionales por acceso.

Mercados y Empresas

• Bonos en dólares suben; riesgo país a 524 puntos: los soberanos extendieron la recuperación en línea con el optimismo global, comprimiendo el EMBI Argentina 23 puntos básicos adicionales; los ADR mostraron desempeño mixto con fuertes alzas en bancos y retrocesos en energéticas por la caída del crudo.

• Vicentin: Molinos Agro y Dreyfus desisten de la apelación: las agroexportadoras retiraron su recurso contra la homologación del acuerdo concursal de Vicentin, consolidando en los hechos la salida societaria pactada de la cerealera entrerriana intervenida desde 2020 y descomprimiendo el principal frente judicial abierto en la causa.

• Paritaria bancaria: 12,3%: el gremio cerró una de las recomposiciones salariales más altas del año, atada a la inflación; la paritaria confirma la presión salarial creciente sobre el ancla nominal del programa.

• Automotriz 0 km: caída del 8% en mayo y descuentos de hasta 25%: la dispersión de precios entre concesionarios y el remate de stocks describen un sector que perdió tracción tras meses de euforia importadora, expuesto al enfriamiento del crédito y a la sobreoferta acumulada.

• KKR denuncia “sesgo” en licitación portuaria a la Casa Blanca: el consorcio de dragado respaldado por KKR presentó ante Washington una queja por las condiciones del proceso licitatorio argentino, alegando que el plazo fue acelerado en favor del único competidor; el bono de apelación exigido es de USD 10 millones.

• Suministro de gas y agroindustria del norte: la industria citrícola y azucarera de Tucumán advirtió por restricciones de gas que pueden golpear exportaciones y empleo en plena temporada; el gobierno trasladó el costo del GNL importado al sector privado.

Política

• Zona Fría aprobada en Diputados: la Cámara sancionó la reforma del régimen de subsidios al gas, impactando sobre 1,6 millones de hogares en ciudades bonaerenses y otras catorce provincias; el texto incorporó exenciones de último momento para gobernadores aliados y pasa ahora al Senado.

• Ley de inviolabilidad de la propiedad privada avanza en el Senado: el oficialismo logró dictamen con respaldo de UCR, PRO y bloques provincialistas; se preservó el RENABAP y se modificó la regulación sobre restricciones a la venta de tierras a extranjeros, concesiones que viabilizaron la mayoría.

• Bullrich suma presión sobre Adorni: la jefa del bloque en el Senado presentó su declaración jurada como primera figura del núcleo dirigente en hacerlo, redoblando la presión interna sobre el jefe de Gabinete, quien sigue reservando la suya pese al respaldo de Milei.

• Gobernadores radicales se reúnen con Chiarella: Pullaro, Cornejo, Sadir, Zdero y una emisaria de Valdés se reunieron en el Comité Nacional en la primera cumbre territorial de la UCR bajo la nueva conducción; acordaron trabajo territorial para 2027 pero persisten diferencias en torno a Milei y al caso Adorni.

• “Gordo Dan” publica supuestas pruebas contra Menem: el propagandista libertario difundió material que presuntamente vincula al presidente de Diputados con posteos críticos a la gestión, exponiendo una vez más la fractura entre la facción Karina Milei-Martín Menem y el ala digital ligada a Santiago Caputo.

• Causa por vigilancia a Rosatti: el fiscal Stornelli abrió una investigación tras la denuncia del jefe de seguridad de la Corte Suprema por filmaciones al presidente del tribunal en su casa de Santa Fe, instalando un eje sensible sobre actividades de inteligencia paralelas en un contexto político especialmente cargado.

Focus 6: De azotes a la matrícula para las palomas mensajeras: la Ley Hojarasca y qué normas insólitas busca eliminar

Fernando Zeoli — Clarín

• Media sanción con 138 votos: la Cámara aprobó el proyecto con 138 votos a favor, 96 en contra y 9 abstenciones, después de concesiones de último momento que eliminaron del texto la credencial de libre estacionamiento para legisladores, la cual había generado rechazo cruzado dentro y fuera del oficialismo.

• Normas desde 1864: la lista va desde la Ley 94 —que castiga con diez años de inhabilitación a quien ordene aplicar azotes— hasta regulaciones de televisión a color, pasando por la “Ley del Lobizón” (padrinazgo presidencial al séptimo hijo) y la Ley 27.171 que creaba la federación colombófila y certificaba la matrícula de las palomas mensajeras de carrera.

• Desregulación estratégica detrás del folklore: Cronista identificó al menos tres normas con impacto empresarial directo cuya derogación favorece a sectores específicos —particularmente medicamentos—, lo que convierte a la ley en algo más que una limpieza de archivo legislativo decorativa.

• Capital político del timing: el oficialismo usó el tratamiento de la ley para bloquear la interpelación a Manuel Adorni por presunto enriquecimiento ilícito, generando acusaciones de la oposición de que la Hojarasca funcionó también como herramienta de agenda parlamentaria.

• Senado en contexto de interna: el texto pasa ahora al Senado en plena tensión entre las facciones Karina Milei-Martín Menem y el ala ligada a Santiago Caputo, con la disputa pública por las declaraciones juradas de Adorni como trasfondo permanente.

Comentario: La Ley Hojarasca condensa la agenda desregulatoria libertaria en su versión más visible y políticamente digerible: pocas cosas unen a votantes heterogéneos con tanta facilidad como derogar normas absurdas de 1864. Pero el efecto real está en las tres o cuatro normas de impacto empresarial concreto que viajan en el paquete. La pregunta política central es si el Senado, en medio de una interna más viva y bloques más permeables, conserva el texto intacto o lo negocia a cambio de algo.

→ Economía Conversada, Tomo I, Capítulo V, páginas 253-257. Schumpeter explica que la destrucción creativa es “el corazón del proceso capitalista”: el progreso económico ocurre a través de innovaciones que reemplazan las estructuras anteriores. Y advierte que los gobiernos que sobrecargan la economía con regulaciones innecesarias limitan la capacidad de las nuevas empresas para desafiar el statu quo, sofocando el espíritu emprendedor que impulsa el crecimiento. La Ley Hojarasca opera exactamente en esa lógica al nivel de la arquitectura normativa.

Las estrategias de inversión, cuando las hubiera, son análisis informativos y educativos que identifican asimetrías de mercado. No constituyen recomendaciones personalizadas ni asesoramiento financiero. Las opiniones son exclusivamente del autor y no representan posiciones de su empleador o instituciones afiliadas. Cada inversor tiene objetivos, horizontes y tolerancia distintos. Los lectores deben hacer su propia investigación y consultar con asesores calificados antes de implementar cualquier estrategia. Los mercados conllevan riesgos significativos, incluida posible pérdida total o parcial del capital invertido.