PARTE DIARIO

Martes, 7 de abril de 2026

Quote of the Day

“Diplomacy is the art of telling people to go to hell in such a way that they ask for directions.”

— Usualmente atribuido a Winston Churchill.

Joke of the Day

The miracle has just occurred. The Red Sea is parted, with massive walls of water towering hundreds of feet into the air on either side. The seabed is dry, and a million Israelites are rushing across to escape Pharaoh’s approaching army.

An elderly Jewish mother is walking quickly between the terrifying, churning walls of water, holding tightly to her grown son’s hand.

She looks up at the millions of tons of water held back by divine force. She looks back at the ruthless Egyptian army charging behind them. She looks at the muddy ground beneath her feet.

Then, she looks at her son, sighs, and says:

“Button up your jacket! Do you want to catch a cold in this draft?”

Flash de Mercados

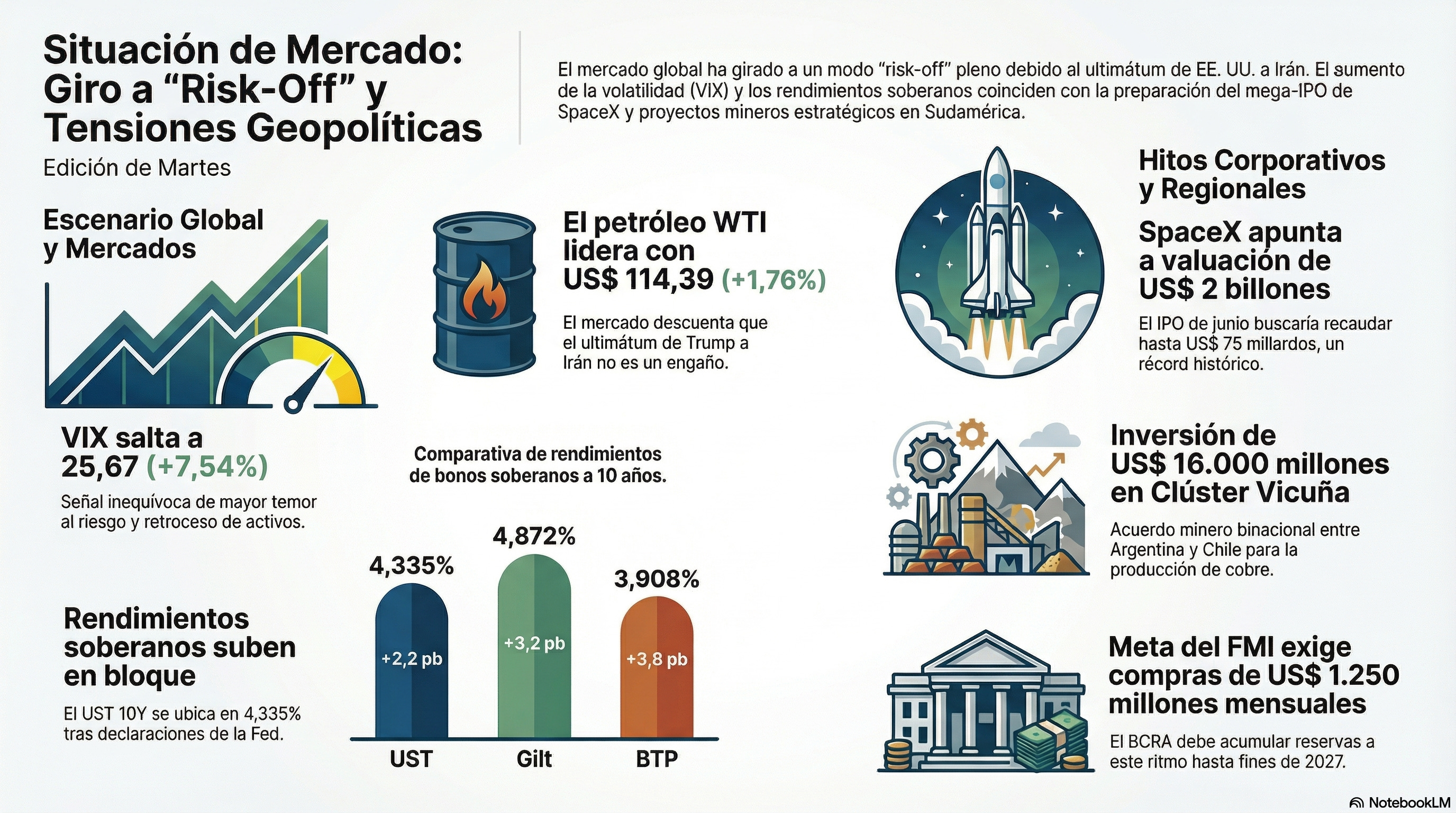

Clave: El mercado giró a modo risk-off pleno. El VIX se dispara más de 7%, los rendimientos soberanos suben en bloque, las acciones globales ceden y el petróleo es el único sector alcista. El tape ya está pricing que el deadline de Trump a Irán no es bluff.

Stocks: Asia neutra a negativa, con Nikkei plano (+0,03%), CSI 300 sin variación y Hang Seng cediendo (-0,70%). Europa mixta a la baja, con DAX (-0,25%) y FTSE 100 (-0,17%) en negativo, mientras CAC 40 (+0,38%) y MIB (+0,32%) suben modestamente. Los futuros estadounidenses cotizan claramente a la baja, con S&P 500, Nasdaq y Dow entre -0,44% y -0,60%.

Bonos: Los rendimientos suben en bloque. El UST 10Y se ubica en 4,335% (+2,2 pb) y en vivo alcanza 4,350% (+0,28%). El Bund alemán trepa a 3,034% (+3,8 pb), el Gilt británico a 4,872% (+3,2 pb), el OAT francés a 3,723% (+3,5 pb) y el BTP italiano a 3,908% (+3,8 pb). La curva mantiene pendiente positiva, con 2s10s en +47,7 pb (+1,4 pb), aunque el 5s30s se estrecha 3,2 pb y el butterfly muestra leve presión en el belly.

VIX: El índice salta a 25,67 (+7,54%), señal inequívoca de mayor temor al riesgo y posible retroceso adicional de los activos de riesgo.

Dólar (FX): El DXY se mantiene estable en 100,01 (-0,02%). El EUR/USD opera en 1,1600 (+0,07%), el GBP/USD en 1,3200 (+0,07%), el USD/JPY en 159,80 (+0,11%) y el USD/CNH en 6,8700 (-0,12%).

Metales Preciosos: El oro retrocede a US$ 4.673,80 la onza (-0,23%) y la plata a US$ 72,10 (-1,03%), reflejando la aversión al riesgo y el atractivo relativo del crudo como cobertura.

Cripto: El bitcoin cede a US$ 68.299 (-0,82%), bajo presión por el entorno de mayor volatilidad y rendimientos más altos.

Commodities: La energía lidera, con WTI en US$ 114,39 (+1,76%) y Brent en US$ 110,36 (+0,54%), mientras el gas natural retrocede levemente (-0,11%). El cobre cede a US$ 5,59 la libra (-0,20%).

Emergentes: Antes de la apertura de Nueva York, los FX emergentes más líquidos muestran un tono mixto con sesgo de cautela. El USD/CNY opera en torno a 6,87-6,88, el USD/KRW cerca de 1.505-1.510, el USD/INR alrededor de 92,9-93,0, el USD/ZAR en 16,86-16,88, el USD/MXN cerca de 17,76-17,78 y el EUR/PLN en torno a 4,268-4,275. El futuro front-month del MSCI EM opera con presión en la zona de 1.450-1.460 (-0,4% aprox.). Los rendimientos soberanos a 10Y de los mercados abiertos suben en bloque, con Corea en 3,76% (+3 pb), Sudáfrica en 9,06% (+5 pb), Polonia en 5,78% (+3 pb) y Turquía en torno a 32,8% al alza. Los globales argentinos en dólares cotizan en Londres alrededor de 60-62 centavos con leve presión a la baja. El EMBI de Argentina se ubica en 611 pb (+2 pb).

Lectura rápida: El tape giró fuerte y ahora sí está pricing el deadline de Trump como amenaza ejecutable, no como herramienta de negociación. El crudo subiendo casi 2% en el WTI mientras el oro retrocede es la combinación clásica de pánico geopolítico sin huida hacia activos refugio tradicionales, exactamente porque el shock es físico de oferta y no monetario. El VIX en 25,67 con yields en bloque al alza dibuja el peor escenario posible para portafolios 60/40, justo cuando Hammack abre la puerta a una suba de tasas. Argentina sigue desconectada del rally del crudo: el spread no acompaña pese a que la mejora de términos de intercambio debería ayudar.

Claves del Día

Trump amenaza con destruir infraestructura civil iraní si Teherán no reabre Hormuz antes de las 20 horas del martes, tras rechazo del alto el fuego.

El IDF advirtió a la población iraní no usar la red ferroviaria antes de las 21 horas, preludio habitual de un ataque contra infraestructura.

Hammack de la Fed de Cleveland admitió que una suba de tasas sería apropiada si la inflación persiste por encima del 2% durante demasiado tiempo.

Citi postergó su expectativa del primer recorte de la Fed desde junio hasta septiembre tras los datos de empleo de marzo más fuertes de lo previsto.

Xi recibe a la líder del Kuomintang en un mensaje directo a Trump de que Taiwán no es asunto de Washington antes de la cumbre bilateral.

Bloomberg Economics estima que la inflación estadounidense tocará techo en mayo y caerá por debajo del 2% hacia abril de 2027.

Señales a Monitorear

Desincronización Fed-BCE en la lectura del shock petrolero: Mientras Hammack abre la puerta a una suba y Citi retrasa recortes a septiembre, Wunsch del BCE ya pide varias subas si la guerra se prolonga y Radev deja abierto abril. La Fed trata el shock como transitorio pero Europa lo trata como persistente. Esa divergencia es la mayor en años y, si se materializa en decisiones concretas, el diferencial de tasas transatlántico se invertiría a favor del euro, reforzando la presión sobre el DXY justo en el momento en que el VIX se dispara.

Reservas del BCRA contra la meta FMI: El Central compró US$ 4.385 millones en marzo pero las reservas netas siguen negativas en más de US$ 2.400 millones, de acuerdo a la contabilidad tradicional. Para cumplir el compromiso con el Fondo debe comprar US$ 1.250 millones mensuales hasta fines de 2027, un ritmo que implica no perder ni una semana buena de la cosecha gruesa. Abril históricamente es un mes calmo de dólar y el precio internacional del petróleo mejora la balanza comercial: el Central debe aprovechar para acumular reservas ahora, en que la estacionalidad de la cuenta corriente tiende a ser muy favorable.

Dislocación en el crédito privado norteamericano: Blue Owl cerró en mínimo histórico y Barings limitó redenciones al 5% tras recibir pedidos por 11,3%. Dos fondos restringiendo salidas en una misma semana no es casualidad sino señal temprana de estrés de liquidez en un mercado de US$ 1,7 billones. La conexión con la IA es clave, porque muchos deudores son empresas de software vulnerables al reemplazo por modelos generativos. Si la cascada continúa, la Fed enfrentará presión para recortar aunque la inflación esté subiendo.

El pitch de SpaceX y la memoria del Saudi Aramco: Con una valuación objetivo de US$ 2 billones y hasta US$ 75 millardos a recaudar, un eventual IPO de SpaceX en junio sería el mayor de la historia, superando por más del doble al de Aramco de 2019. La pregunta no es si se hará sino qué drenaje de liquidez provocaría sobre el resto del mercado. Un deal de esa magnitud en plena guerra de Irán y con el S&P tecnológico aún bajando 7% en el año podría forzar ventas correlacionadas que afectarían a toda la renta variable estadounidense.

Finanzas y Tech

Tiger Cubs golpeados por la guerra: Maverick y Viking registraron pérdidas de entre 4,1% y 8,1% en marzo por la caída del 5% del S&P y del Nasdaq durante la guerra.

Blue Owl cierra en mínimo histórico: Las acciones de la gestora cerraron a US$ 8,45 tras limitar redenciones en dos fondos de crédito privado, acumulando ocho meses consecutivos de pérdidas.

Barings limita redenciones al 5%: Un fondo de US$ 4.900 millones recibió pedidos de salida por 11,3% en el primer trimestre y solo pagará menos de la mitad.

Retail vuelve tras los impuestos: Históricamente el S&P gana en promedio entre el 15 de abril y fin de mes, patrón que Barclays ve como posible piso del selloff actual.

SpaceX apunta a US$ 2 billones de valuación: Musk presentó confidencialmente la salida a bolsa que podría ocurrir en junio y recaudar hasta US$ 75 millardos, récord histórico.

Yardeni ve tecnología atractiva: El estratega de Wells Fargo considera que el sector ofrece punto de entrada tras caer 7,1% en el año por temores de valuación y disrupción de la IA.

QTS capta demanda por US$ 12,5 millardos: La venta de bonos por US$ 4.600 millones para financiar un data center de Microsoft fue sobresuscrita seis veces, confirmando el apetito por infraestructura de IA.

Goldman ve a sistemáticos comprando: Los fondos cuantitativos cortaron exposición a mínimos y ahora podrían ser compradores netos por US$ 55 millardos en acciones durante el próximo mes.

EM ex-China como refugio relativo: El ETF de iShares captó US$ 313 millones y acumuló su mejor entrada mensual desde 2024 pese a las salidas generalizadas de emergentes.

Amazon y USPS renuevan acuerdo: El gigante del comercio electrónico retendrá cerca del 80% de sus entregas actuales con el correo estatal, superando los 1.000 millones de paquetes anuales.

Focus: ¿Vale SpaceX US$ 2 billones? Las preguntas clave del mega-IPO de Musk Anthony Hughes — Bloomberg

Valuación sin precedentes: SpaceX apunta a levantar hasta US$ 75 millardos con una valuación superior a US$ 2 billones, más del doble del récord de Saudi Aramco de 2019.

Dependencia del flujo de Starlink: El servicio de internet satelital es la principal máquina de generación de caja del grupo y sostiene la tesis del liderazgo en el sector espacial comercial.

Riesgo xAI como conglomerado: La adquisición de xAI en febrero añade un negocio que quema US$ 1.000 millones mensuales en infraestructura de cómputo para entrenar sus modelos.

Timeline con cumbre Trump-Xi de fondo: La presentación confidencial arrancó el proceso SEC de dos a tres meses y el IPO podría concretarse hacia junio, en plena transición geopolítica.

Control post-IPO en manos de Musk: La estructura evaluada permitiría a los insiders mantener control casi total de decisiones estratégicas, limitando la voz de los inversores externos.

Comentario: La asimetría del deal es brutal. Starlink y los lanzamientos de Falcon 9 justifican una parte significativa de la valuación, pero el resto descansa en la fe de que Musk puede convertir xAI en un ganador de la carrera contra OpenAI y Anthropic quemando US$ 12.000 millones anuales. El timing es revelador: salir a bolsa en junio permite capturar liquidez institucional antes de que OpenAI o Anthropic lleguen al mercado. El riesgo para el resto del mercado es el drenaje de liquidez que un deal de este tamaño provoca sobre la renta variable estadounidense.

→ Economía Conversada, Tomo II, Capítulo X, páginas 243-245. Sargent y Cochrane debaten cómo las expectativas racionales y la sostenibilidad fiscal determinan la credibilidad de los compromisos. La capacidad de Musk de validar una valuación de US$ 2 billones depende exactamente de ese anclaje de expectativas sobre flujos futuros.

Bancos Centrales y Economía

Hammack abre la puerta a suba de tasas: La presidenta de la Fed de Cleveland dijo que una suba sería apropiada si la inflación se mantiene persistentemente por encima del 2%, con el estimado de abril apuntando al 3,5%.

Citi retrasa recorte a septiembre: Tras los 178.000 empleos creados en marzo y una desocupación estable en 4,3%, el banco mueve su expectativa desde junio y mantiene tres recortes en el año.

Hassett espera recortes tras Warsh: El asesor económico de la Casa Blanca anticipó que la Fed bajará tasas una vez que el Senado confirme al nominado para reemplazar a Powell.

Fed de NY publica análisis sobre balance: Un paper de Copeland y Engbretson sostiene que bajar tasas 100 pb y reducir pasivos del Fed en US$ 400 millardos tendrían efectos compensatorios sobre la prima de riesgo de liquidez.

CIBC ve exageradas las expectativas de QT: El banco canadiense advierte que la Fed no comenzará a reducir balance hasta el año próximo y que el mercado está mispriceando las tasas de corto.

Wunsch del BCE pide varias subas: El halcón belga dijo al WSJ que si la guerra de Irán se prolonga hasta junio, el BCE deberá subir tasas y no descarta actuar ya en abril.

Radev del BCE prudente sobre abril: El búlgaro consideró prematuro confirmar una suba en la reunión del mes y señaló que la probabilidad de un escenario inflacionario adverso está aumentando.

Riksbank respaldado por CPI a la baja: La inflación subyacente sueca se ubicó en 1,1% anual en marzo, muy por debajo del 1,5% esperado, reforzando la pausa del banco central en 1,75% todo 2026.

Juez bloquea subpoenas del DOJ contra Powell: Un federal rechazó reconsiderar su decisión de anular las citaciones vinculadas a la investigación sobre la renovación de la sede de la Fed.

Focus: La trampa de Powell podría ser la bendición de Warsh

Anna Wong y Troy Durie — Bloomberg Economics

Peak inflacionario en mayo: Asumiendo una guerra corta con el Brent tocando techo a comienzos del segundo trimestre, los modelos proyectan que el CPI y PCE tocarán techo en mayo.

CPI a 4,0% bajo shock moderado: Si el Brent peakea entre US$ 130-140 por barril, las respuestas impulso apuntan a un CPI cerca de 4,0% y un core en 3,2%.

Desinflación veloz en 2027: Los modelos proyectan que todas las métricas de precios caerán cerca o por debajo del 2% hacia abril de 2027, con el CPI tocando 0,7%.

PCE ajusta más rápido que CPI: El deflactor preferido de la Fed reacciona con menor intensidad y se normaliza más rápido, dando margen para que Powell mire a través del shock.

Riesgo de sobreajuste hawkish: Un endurecimiento en respuesta al shock amplificaría la desinflación de 2027 y forzaría recortes agresivos para evitar un undershoot por debajo del 1%.

Comentario: El trabajo de Wong y Durie es el mejor argumento cuantitativo contra una reacción hawkish de la Fed. Pero el tema es que los mercados ya están obligando a Hammack y compañía a hablar de subas porque las expectativas de corto plazo se están moviendo. El riesgo asimétrico es claro: si la Fed sube ahora y el modelo tiene razón, en enero de 2027 está aplicando recortes de emergencia. Warsh hereda el mejor escenario posible, una desinflación automática sin necesidad de apretar más, pero solo si Powell no sobrerreacciona en sus últimos meses.

→ Economía Conversada, Tomo II, Capítulo XII, páginas 387-388. Sócrates explica que bajo shocks de oferta negativos, subir tasas para combatir la inflación puede ralentizar el crecimiento y aumentar el desempleo, un dilema clásico que ilustra la trampa que enfrentan los bancos centrales cuando el shock es transitorio.

Fiscal y Política

Thune apura votos sobre DHS: El líder de la mayoría del Senado busca votar antes de fin de mes un proyecto exclusivamente republicano para financiar las agencias de inmigración bajo reconciliación.

Trump pide US$ 350 millardos adicionales para Irán: El presupuesto fiscal 2027 de la Casa Blanca prevé ese monto extra para la guerra, con un ask de seguridad nacional total de US$ 1,5 billones.

Reforma universitaria bajo criterios Trump: El Departamento de Educación propone atar el financiamiento federal a prioridades de la Casa Blanca, cracking down en alta matrícula.

Trump amenaza con encarcelar periodistas: El presidente advirtió a reporteros que publicaron detalles del rescate de pilotos caídos en Irán, acusándolos de poner en riesgo la misión.

Pentágono pide US$ 4.500 millones para Tomahawks: El requerimiento busca reponer el stock tras lanzar cientos de misiles contra Irán, consumiendo más de dos años de producción combinada.

RFK Jr. rearma comité de vacunas: HHS adoptó nuevas reglas que permiten a Kennedy seleccionar directamente a los miembros del ACIP, evitando un fallo judicial reciente.

Suprema Corte habilita borrado de condena a Bannon: Los jueces aceptaron el pedido conjunto del DOJ y Bannon para anular la condena por desacato al Congreso de 2022.

Focus: Insight del modelo. Los rendimientos podrían estar pricing un reajuste de política exagerado

Ana Galvao y Estelle Ou — Bloomberg Economics

Subas superiores a 40 pb: Los bonos a 10 años de EE.UU., Francia y Reino Unido treparon más de 40 puntos básicos desde el inicio de la guerra en Medio Oriente.

Expectativas de política dominan el movimiento: La descomposición Adrian-Crump-Moench indica que el principal motor de la suba son las expectativas de reacción de los bancos centrales, no el term premium.

Europa más vulnerable a reversión: El pricing del BCE y del BoE se movió mucho más que el de la Fed, dejando a los bonos europeos expuestos ante un giro de la política monetaria.

Playbook 2022 puede estar mal aplicado: Los inversores confían en que los bancos centrales responderán como en 2022, pero podría ser un error si esta vez deciden mirar a través del shock.

Riesgo de corrección a la baja: Si los policymakers adoptan una postura de espera, los rendimientos podrían ajustar a la baja, deshaciendo la mayor parte del movimiento reciente.

Comentario: El hallazgo de Galvao y Ou es que el mercado está pricing una reacción hawkish que quizás no ocurra, especialmente en Europa. El trade implícito es claro: recibir duración europea contra EE.UU., porque ahí está la mayor asimetría entre lo descontado y lo probable. La curva del Bund está menos expuesta al shock fiscal que la americana y el BCE tiene históricamente menos tolerancia a mirar a través de la inflación de costos. Si Lagarde sigue a Wunsch, el trade falla; si sigue a la evidencia de Sveriges, gana.

→ Economía Conversada, Tomo II, Capítulo XI, páginas 312-314. Sócrates explica a Glaucón la duración como medida de sensibilidad del precio del bono a cambios en las tasas, mostrando cómo pequeñas variaciones de rendimiento generan movimientos proporcionales al tiempo promedio ponderado de los flujos, precisamente lo que los modelos de Galvao y Ou miden al descomponer la suba de yields.

Comercio Internacional

CUSMA enfrenta revisión crítica en julio: El acuerdo Canadá-EE.UU.-México llega a su revisión el 1 de julio con minerales críticos y energía como ejes, en medio de máxima incertidumbre de política económica.

Aranceles a farma con implementación 120-180 días: La Casa Blanca confirmó que medicamentos patentados y principios activos pagarán 100% bajo Sección 232, con excepciones para genéricos y biosimilares.

Singapur logra retirada de cifra incorrecta: El USTR eliminó del Federal Register la estadística que mostraba superávit con EE.UU., cuando en realidad el país asiático tuvo déficit bilateral en 2024.

Importaciones de camarón en su séptimo año de caída: El último mes de aranceles IEEPA completó la presión sobre importadores estadounidenses, con India retrasada en sus envíos hasta el segundo semestre.

Focus: Millones de americanos pagaron miles de millones en aranceles ilegales y no verán un centavo

Robert Hormats — Fortune

US$ 175 millardos pagados por los consumidores: Las familias de ingresos bajos y medios y los pequeños negocios absorbieron la mayor carga de los aranceles IEEPA anulados por la Suprema Corte.

Rebates solo para importadores registrados: Únicamente los 330.000 importadores que pagaron directamente al CBP recibirán devoluciones a través de un proceso computarizado.

Precios subieron entre 6 y 7 puntos: El Liberation Day Tariffs aumentó los precios retail en esa magnitud, costando entre US$ 400 y US$ 600 por hogar promedio estadounidense.

Pequeños negocios sin recurso claro: Los comercios pequeños asumieron los costos trasladados por importadores más grandes y enfrentan litigios costosos y lentos para recuperarlos.

Precedente del 2008-09 como advertencia: La percepción de inequidad recuerda el rescate a grandes instituciones financieras mientras pequeños negocios quedaban fuera, con efectos políticos duraderos.

Comentario: El artículo de Hormats capta una dimensión política explosiva que los mercados todavía no procesaron. US$ 175 millardos es dinero real que salió de bolsillos medianos y vuelve a corporaciones e importadores mayoristas. El impacto distributivo amplifica las fracturas sociales que el propio Trump usa como bandera política y abre la puerta a demandas agregadas y a respuestas regulatorias de parte de fiscales estatales. Para el mercado, el riesgo es que este resentimiento empuje a los demócratas a una agenda redistributiva más agresiva en 2026.

Geopolítica y Energía

Irán rechaza propuesta de alto el fuego: Teherán pidió el fin permanente de la guerra en lugar de los 45 días propuestos por Pakistán, Egipto y Turquía, según IRNA.

Trump amenaza con destruir infraestructura iraní: El presidente fijó el plazo en las 20 horas del martes para reabrir Hormuz o proceder a atacar centrales eléctricas y plantas de agua iraníes.

ONU advierte sobre violación del derecho internacional: Guterres se mostró alarmado por la amenaza contra infraestructura civil y recordó a ambas partes sus obligaciones legales.

IDF golpea complejo petroquímico de Shiraz: Israel destruyó una de las últimas instalaciones iraníes productoras de componentes químicos para explosivos y materiales para misiles balísticos.

Israel advierte sobre red ferroviaria iraní: El IDF pidió a la población iraní no usar trenes hasta las 21 horas, preludio habitual de ataques contra infraestructura crítica.

Pentágono planea ataques a energía iraní: Planificadores militares preparan opciones específicas sobre objetivos energéticos para que Trump decida si ejecutar tras el vencimiento del plazo.

Trump revisita disputa por Groenlandia: El presidente vinculó su frustración con la OTAN sobre la guerra de Irán con la negativa danesa a ceder la isla, ante la visita de Rutte el miércoles.

Pentágono cancela briefing de Hegseth: La conferencia de prensa prevista para las 8 de la mañana del martes con el secretario de Defensa y el general Caine fue cancelada sin explicación.

Exportaciones de crudo estadounidense en su límite: La demanda internacional lleva al tope logístico, con un techo realista inferior a 6 millones de barriles diarios por restricciones de shipping.

Focus: La escalada hará peor el épico error de Trump

Marc Champion — Bloomberg Opinion

Doctrina de escalar para de-escalar rara vez funciona: El marco ruso de amenazar con el paso definitivo para forzar repliegue exige credibilidad y voluntad de capitulación pública que Irán no tiene.

Trump pierde credibilidad con plazos cambiantes: Las amenazas de bombardear Irán hasta la edad de piedra con deadlines móviles confirman la percepción iraní de que no se puede confiar en la palabra estadounidense.

IRGC sigue lanzando misiles pese a declaraciones de derrota: Las afirmaciones de Trump sobre destrucción de la Guardia Revolucionaria contrastan con ataques continuos a bases, radares y aviones estadounidenses.

Destruir infraestructura civil sería crimen de guerra: Atacar generación eléctrica y plantas de agua expondría a Estados Unidos a retaliación contra desalinizadoras del Golfo y acusaciones legales.

Salida negociada pasa por Hormuz como tema aislado: El conflicto ya no trata sobre las razones originales sino sobre reabrir el estrecho, lo que requiere mediación regional y bribe económico implícito.

Comentario: Champion describe con precisión la trampa del gambler’s fallacy en política exterior. Trump tiene que elegir entre cortar pérdidas o arriesgar más apostando a un jackpot improbable. El problema es que cada día de escalada reduce el espacio para salvar la cara, porque hace la aceptación de cualquier deal para Teherán políticamente más costosa. El trade implícito para el mercado es claro: cada vez que Trump sube el tono, el peak de riesgo se acerca y con él la probabilidad de resolución desesperada, sea por victoria o por capitulación.

Focus: La apertura de Xi hacia Taiwán es una advertencia para Estados Unidos Karishma Vaswani — Bloomberg Opinion

Primera visita del KMT desde 2016: Xi recibe a Cheng Li-wun en Jiangsu, Shanghai y Beijing en un gesto cargado de simbolismo ante la proximidad de la cumbre con Trump.

Taiwán como asunto bilateral, no triangular: El mensaje de Xi es que Pekín puede manejar Taiwán pacíficamente en sus términos y sin intervención de Washington.

KMT bloquea incremento de gasto militar: El partido opositor freno junto con otros la propuesta de Lai de aumentar en US$ 40.000 millones el presupuesto de defensa en ocho años.

Trump pospone venta de armas a Taipéi: La administración demoró una transferencia por cerca de US$ 13.000 millones antes de la cumbre con Xi, cediendo a presiones chinas.

Lai atrapado entre parálisis y presión militar: El presidente taiwanés carece de la destreza política de Tsai y depende de socios como Japón para sostener la disuasión frente a Beijing.

Comentario: Vaswani identifica el verdadero riesgo para los mercados de semiconductores. Con Trump consumido por Irán y el KMT bloqueando el gasto militar, la ventana de oportunidad para Xi de consolidar presión sobre Taipéi sin costo internacional significativo se abre. El 90% de la capacidad global de chips de vanguardia está en una isla donde la clase política oficialista pierde margen de maniobra. Para los mercados asiáticos el trade es vender TSMC ante cualquier señal concreta de que Trump acepta una pausa en ventas militares como parte de un deal más amplio sobre comercio.

Datos de EE.UU.

Esta semana no trae publicaciones de datos macro de primera línea desde el último Parte Diario, y el foco del martes se concentra en las órdenes de bienes durables de febrero a las 08:30 AM ET. El consenso apunta a un avance de 0,6% en la cabeza, revirtiendo el plano de enero, con el ex-transporte proyectado en 0,7% frente al 0,4% previo. El dato más relevante para lectura macro es Non Defense Goods Orders Ex Air, un proxy de inversión empresarial, donde el consenso espera 0,4% tras un cero de enero. Una sorpresa al alza confirmaría que el capex corporativo resistió las primeras semanas del shock de Irán.

Antes de la apertura llega a las 06:00 AM ET el LMI Logistics Managers Index, con previo en 61,5 que ya reflejaba presión logística. A las 08:15 AM ET el ADP Employment Weekly publicará su lectura tras el previo de 10.000. A las 10:10 AM ET el RCM/TIPP Economic Optimism Index de abril, con consenso en 47 frente al 48,1 previo, dará una primera ventana sobre la confianza de los hogares ante la extensión de la guerra.

A las 11:00 AM ET se publican las expectativas de inflación del consumidor para marzo, con pronóstico en 3,7% frente al 3% previo. Un salto de esa magnitud sería la señal más fuerte de desanclaje y daría municiones directas al argumento de Hammack. A las 15:00 ET se conoce el consumer credit change de febrero, con consenso en US$ 9 millardos, y dos discursos de la Fed completan la agenda con Goolsbee a las 12:35 PM ET y Jefferson a las 17:50 PM ET.

LatAm

Bolivia

Yahuasi formaliza recurso de revisión: El TSE reiteró que no habrá segunda vuelta en La Paz a pesar del pedido del dirigente, confirmando la decisión inicial de Gustavo Ávila.

Paz promulga el DS 5600: El presidente eliminó los procesos de contratación directa del sector público y abrogó 105 decretos sin monto de la gestión de Luis Arce.

Paro indefinido de choferes en Oruro: Los transportistas bloquean 38 puntos del departamento por la mala calidad de la gasolina, mientras YPFB ofrece compensaciones por Bs 8,9 millones.

Gobierno convoca al diálogo: El ministro de Hidrocarburos Medinaceli citó al ejecutivo de los choferes para una reunión en Oruro en busca de destrabar el conflicto.

Brasil

Lula designa a Mello en Planeamiento: El ministro Moretti nombra al economista heterodoxo como su viceministro, eliminando su candidatura al directorio del Banco Central.

Brasil amplía subsidios al diesel y gas: El gobierno anunció nueva subvención extra y eliminó tributos al queroseno de aviación para contener inflación energética en año electoral.

Petrobras despide jefe de logística: Schlosser fue removido por el directorio tras presiones de Lula sobre alegado price gouging en combustibles durante la guerra de Irán.

Servicios brasileños estancados en marzo: El PMI mostró virtual congelamiento del sector con fuerte intensificación de presiones sobre precios por el conflicto en Medio Oriente.

BC clasifica documentos de Master como secretos: El Banco Central declaró reservados hasta 2033 los archivos relacionados con la liquidación del Banco Master.

Chile

Reunión Kast-Milei con foco minero: Los presidentes acordaron fortalecer la integración minera binacional y modernizar la infraestructura fronteriza para el clúster Vicuña.

Chile respalda reclamo argentino por Malvinas: El presidente Kast apoyó la soberanía argentina sobre las islas y pidió al Reino Unido reanudar negociaciones bilaterales.

Nueva coalición de derecha tensiona al oficialismo: El Partido Republicano marcó distancia de la idea de formar nuevo conglomerado, desatando recriminaciones dentro del bloque gobernante.

Mipymes apelan a recursos personales: Más del 60% de las mipymes chilenas inyectaron capital propio para poder funcionar durante el primer trimestre del año.

Ley miscelánea con 43 medidas al Congreso: Guillermo Ramírez adelantó que la iniciativa incluye rebajas de varios impuestos y posibles cambios en gratuidad para mayores de 30 años.

Colombia

Ricardo Roa fuera de Ecopetrol: El directorio destituyó al CEO tras cargos por tráfico de influencias y violación de límites de gasto en la campaña de Petro de 2022.

Reunión Petro-junta cancelada: El encuentro para evaluar a Roa fue cancelado tras negarse a asistir dos miembros clave de la junta directiva.

Cuba

Legisladores demócratas visitan La Habana: El grupo parlamentario pidió a Trump bajar la retórica y sugirió distensión en las relaciones bilaterales.

Ecuador

CNE remite referendo de Noboa a Corte: La propuesta transferiría a la Asamblea la facultad de designar autoridades de control, cuestionada por no estar en el Código de la Democracia.

TCE admite recurso del PSC: El tribunal electoral tramita la apelación contra la resolución del CNE que cambió el calendario electoral considerada inconstitucional por el PSC.

México

Sheinbaum rechaza informe de la ONU: La presidenta cuestionó el reporte sobre desaparecidos alegando que no consideró todos los temas y que el análisis del comité no es exacto.

Perú

Diputados aprueban dique seco post-panamax: El dictamen busca cubrir el vacío de capacidad de mantenimiento a naves grandes, dado que el 45% de buques en el Callao son post-panamax.

Simulacro Datum con tablero movido: Keiko Fujimori lidera la contienda mientras Carlos Álvarez y Rafael López Aliaga empatan técnicamente a una semana de la elección del 12 de abril.

Uruguay

Elecciones brasileñas con Bolsonaro amenazante: Los sondeos marcan paridad absoluta con empate técnico entre la derecha de los Bolsonaro y la izquierda de Lula.

BPS con resultado negativo de US$ 227 millones: El instituto previsional uruguayo cerró 2025 con pérdida neta superior al año previo por creciente demanda de asistencia estatal.

Gobierno presenta estrategia para personas en calle: Orsi y Civila lanzarán el plan nacional junto a actores sociales tras ocho meses de recolección de opiniones.

Venezuela

Delcy Rodríguez sigue como presidenta interina: Su mandato inicial de 90 días expiró pero el tribunal determinó que Maduro sigue siendo formalmente presidente con ausencia forzada.

India compra crudo venezolano: El país asiático importará más de 12 millones de barriles este mes, el mayor volumen desde febrero de 2020, para reemplazar crudos de Medio Oriente.

Gobierno y oposición cooperan en defensa legal: Ambos grupos buscan coordinar la defensa de activos venezolanos en EE.UU. tras el reconocimiento oficial del gobierno interino.

Nynas compra fuel oil por primera vez desde 2019: La refinería sueca cargó 500.000 barriles de alto azufre con destino a Gothenburg tras el levantamiento parcial de sanciones.

Focus: Chile y Argentina acuerdan desbloquear clúster minero binacional con gigantesco potencial económico

BNamericas

US$ 16.000 millones de inversión para Argentina: El clúster Vicuña generaría inversiones iniciales de esa magnitud más un aumento de producción nacional de US$ 24.000 millones y exportaciones anuales por US$ 5.300 millones.

US$ 9.300 millones de aporte al PBI chileno: Chile recibiría esa contribución al producto nacional junto con un incremento de US$ 1.700 millones en exportaciones mineras.

Una millón de toneladas de cobre anuales: La frontera compartida concentra depósitos capaces de cubrir el gap proyectado de suministro global para 2040 en escenarios de transición energética.

Tratado de 1997 necesita ajustes: El marco de Integración Minera regula contratación y circulación pero requiere modificaciones para la fase operativa de los proyectos en explotación.

Kast-Milei alineados ideológicamente: Los presidentes de derecha libertaria buscan acelerar el proceso de formalización del desarrollo conjunto de la cordillera andina.

Comentario: El clúster Vicuña representa la mejor oportunidad estructural para Argentina en décadas, pero el timing depende de factores macro más grandes. Con el Central obligado a comprar US$ 1.250 millones mensuales para cumplir la meta con el FMI, flujos de inversión minera de este tipo serían clave para cerrar la brecha. El riesgo es que los plazos de exploración, permisos y construcción no coinciden con las necesidades de corto plazo del programa con el Fondo. Para el inversor, la tesis está en las juniors con concesiones en San Juan y Atacama ya consolidadas.

→ Economía Conversada, Tomo II, Capítulo XI, páginas 317-319. Alesina explica que las consolidaciones fiscales resultan expansivas cuando mejoran la credibilidad de las finanzas públicas, y que la inversión directa extranjera responde precisamente a ese anclaje, un mecanismo clave en el deal minero binacional de hoy.

Argentina

Economía

Caputo asegura que 2027 será un paseo: El ministro defendió el modelo y anticipó que no eliminará el cepo cambiario por ahora, pese a considerar asegurada la reelección de Milei.

Ajuste fiscal equivale a US$ 67.000 millones: La contracción del gasto público en 26 meses marca un cambio de lógica estructural en la gestión del Estado nacional.

BCRA debe comprar US$ 1.250 millones mensuales: Para cumplir la meta con el FMI hasta fines de 2027, el Central necesita acumular reservas a ese ritmo pese a pagos de deuda pendientes.

Reservas netas siguen negativas: El BCRA compró US$ 4.385 millones en marzo pero las reservas netas se mantienen en negativo por más de US$ 2.400 millones.

Abril como mes histórico para acumular: El aluvión de divisas por cosecha gruesa y menor demanda privada convierte al mes en una ventana única para sumar reservas.

Distribución del ingreso mejora levemente: El INDEC reportó el coeficiente de Gini en 0,427 frente a 0,430, con mayor peso de ayudas estatales como AUH y Tarjeta Alimentaria.

Kicillof reparte $ 250.000 millones a municipios: Bonaerense creó fondo de emergencia financiado con 8% de recursos de deuda pública para 135 municipios en 2026 y 2027.

Ingresos brutos bonaerenses superan a Córdoba: Los industriales alertan que la presión tributaria efectiva es de 4,7% del valor agregado pese a una alícuota legal de 1,5%.

Caputo habilita adelantos a 12 provincias: Economía creó línea para gastos urgentes devolvibles dentro del ejercicio fiscal con intereses ante deterioro financiero subnacional.

CABA elimina planes sociales: Jorge Macri firma decreto que reemplaza los programas por un esquema directo de capacitación y empleo para 5.000 personas.

Juez repone artículo sobre intereses laborales: Ojeda restableció el artículo 55 de la reforma que fija 3% más inflación para ajuste de deudas laborales.

Presupuesto 2027 comienza a formularse: La Resolución 446/2026 establece cronograma para presentación ante la Cámara de Diputados el 15 de septiembre.

Mercados y Empresas

Riesgo país en 611 pb: El indicador acumula suba del 6% y tocó máximo de 637 en marzo, con recuperación más por factores globales que domésticos.

InterCement como oportunidad única: Mindlin lidera la reestructuración de la cementera brasileña con aporte de US$ 110 millones y control de Loma Negra en Argentina.

Tecpetrol presenta RIGI por US$ 2.400 millones: La petrolera busca beneficios para el proyecto Los Toldos II Este en Vaca Muerta, con 380 pozos y producción objetivo de 70.000 barriles diarios.

CABA busca colocar US$ 500 millones: Jorge Macri apuesta a extender plazos a 10 años en Wall Street tras la emisión previa a 7,8% con vida promedio de 7 años.

Proyecto limita tasas de tarjetas: Olmos y Tolosa Paz presentaron iniciativa para topar intereses en 25% sobre la tasa TAMAR con reestructuración obligatoria de deudas.

Política

Milei respalda a Adorni en reunión de Gabinete: El presidente encabezó el encuentro con su jefe de Gabinete a su lado como fuerte gesto de apoyo en medio de escándalos.

Santilli reinicia diálogo con gobernadores aliados: El ministro del Interior busca sintonizar agenda legislativa con modificación de la ley de Glaciares y adelantos de coparticipación.

Kirchnerismo impulsa a Uñac contra Kicillof: El Instituto Patria apoya al sanjuanino para disputar la candidatura presidencial en una interna abierta del PJ.

Diputados tratará reforma a Ley de Glaciares: El oficialismo pidió sesionar este miércoles para aprobar el proyecto con media sanción del Senado desde febrero.

Vuelven inversores a emergentes incluyendo Argentina: El riesgo país cerró en 611 puntos con baja del 0,75% por mayor apetito inversor global hacia la clase de activo.

Disclaimer

Las estrategias de inversión incluidas en este reporte, cuando las hubiera, son análisis de carácter informativo y educativo que identifican asimetrías de mercado en el contexto actual. No constituyen recomendaciones personalizadas de inversión ni asesoramiento financiero. Las opiniones expresadas son exclusivamente del autor y no representan necesariamente las opiniones, posiciones o estrategias de su empleador o instituciones afiliadas.

Cada inversor tiene objetivos, horizontes temporales y tolerancia al riesgo diferentes. Lo que puede representar una oportunidad asimétrica para un hedge fund puede ser completamente inapropiado para un inversor retail o institucional con diferentes restricciones y mandatos. Los lectores deben realizar su propia investigación y consultar con asesores profesionales calificados antes de implementar cualquier estrategia. Los mercados financieros conllevan riesgos significativos, incluida la posible pérdida total o parcial del capital invertido.