PARTE DIARIO

Jueves 9 de abril de 2026

QUOTE OF THE DAY

“A ceasefire is just a long pause in an ongoing conversation where everyone is checking their pockets.”

— Anonymous

JOKE OF THE DAY

When God decided to give the Commandments to humanity, He didn’t just go straight to Moses. He offered them to the other nations first.

God appeared to the Babylonians and asked, “Would you like a Commandment?” “What is it?” the Babylonians asked. “Thou shalt not steal,” God said. The Babylonians shook their heads. “No thank you, Lord. That would completely ruin our economy.”

So God went to the Egyptians and asked, “Would you like a Commandment?” “What is it?” the Egyptians asked. “Thou shalt not commit adultery,” God said. The Egyptians shook their heads. “No thank you, Lord. That would ruin our weekends.”

Finally, God went to Moses and the Israelites. “Would you like a Commandment?” Moses thought about it. “How much does it cost?” he asked. “It is entirely free,” God said.

Moses smiled broadly and said, “Great! We’ll take ten!”

FLASH DE MERCADOS

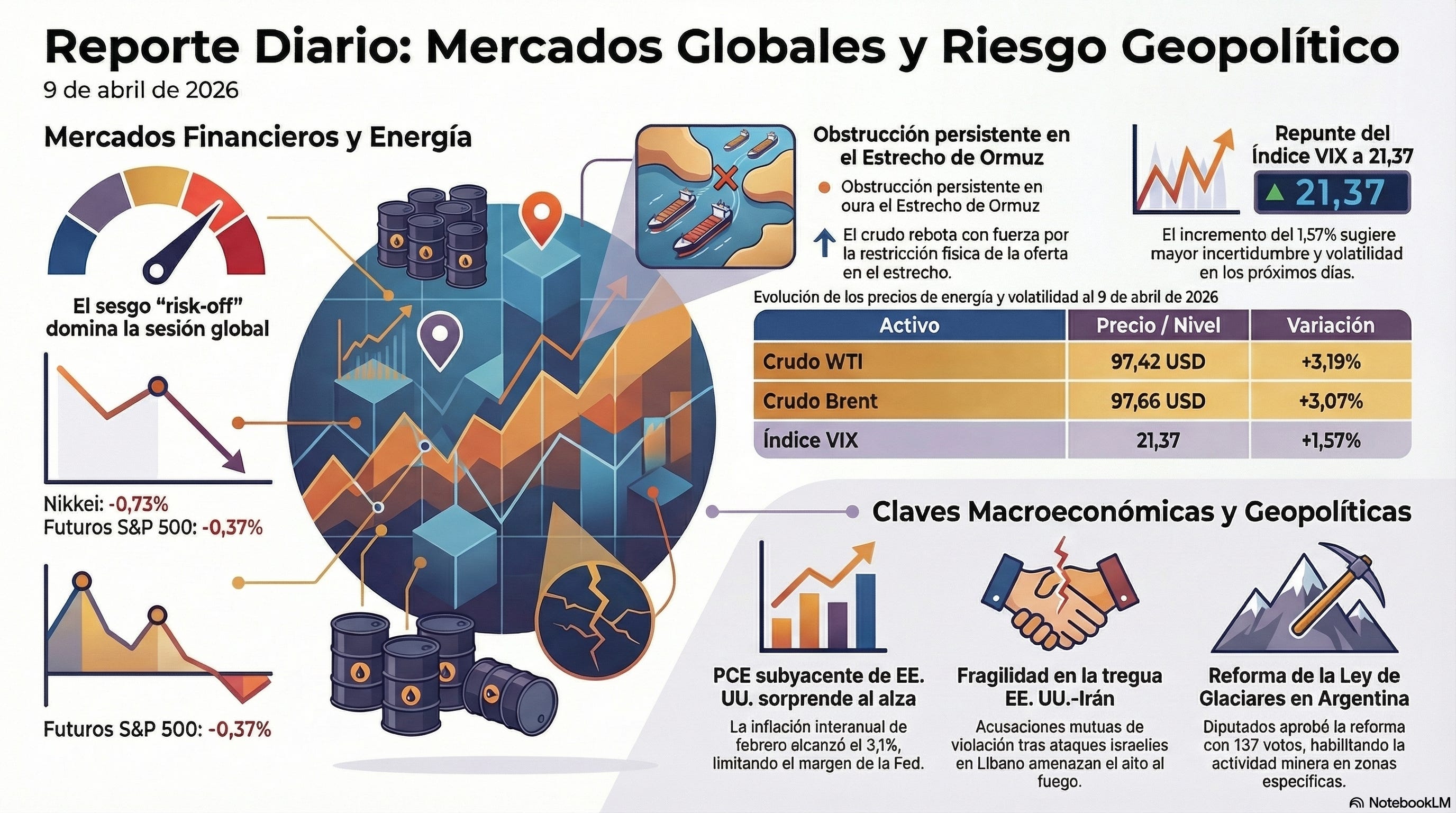

Clave: El sesgo risk-off domina la sesión con acciones en baja generalizada, bonos europeos bajo presión y petróleo en fuerte rebote por la persistente obstrucción del Estrecho de Ormuz, mientras la tregua entre EE.UU. e Irán se tambalea tras acusaciones mutuas de violación.

Stocks: Asia retrocedió con el Nikkei en 55.895 (-0,73%), el Hang Seng en 25.752 (-0,54%) y el CSI 300 en 4.566 (-0,64%). Europa opera en rojo con el DAX -1,18%, el CAC 40 -0,74%, el FTSE 100 -0,31%, el MIB -0,23% y el EuroStoxx 50 -0,85%. Los futuros de EE.UU. apuntan a la baja con el S&P 500 en 6.799 (-0,37%), el Nasdaq en 24.994 (-0,32%) y el Dow en 47.964 (-0,37%). Las caídas generalizadas reflejan la aversión al riesgo tras la fragilidad del alto al fuego y los datos de inflación.

Bonos: El sesgo global fuera de EE.UU. es claramente de empinamiento bajista (bear steepening), con subas generalizadas de tasas en Europa (+4/7 pb en el núcleo; +6/7 pb en la periferia) y el G10 (UK ~4,8% en 10Y, NZ ~4,7%, Noruega ~4,3%), con presión más marcada en el tramo medio-largo (5Y-15Y). EE.UU. desacopla con leve compresión (10Y ~4,28%, -0,6 pb), aplanando marginalmente. La curva 2s10s se ubica en 50,4 pb (-4,5 pb), el 5s30s en 96,7 pb (+2,2 pb) y el butterfly en 11,9 pb (+2,6 pb). La periferia europea muestra menor rendimiento relativo (Italia, Grecia, España), mientras Suiza y Singapur muestran niveles bajos y movimientos más contenidos. En conjunto, el ajuste viene por primas de plazo más que por expectativas inmediatas de política.

VIX: El índice se ubica en 21,37 (+1,57%), y su repunte sugiere mayor incertidumbre y volatilidad en los próximos días.

FX: El DXY se sitúa en 98,98 (-0,15%). El EUR/USD cotiza en 1,1700 (+0,07%), la GBP/USD en 1,3400 (+0,03%), el USD/JPY en 159,00 (+0,33%) y el USD/CNH en 6,84 (+0,10%). El dólar pierde terreno frente a los principales pares, presionado por la caída de los rendimientos estadounidenses.

Metales preciosos: El oro cede a 4.755,6 USD (-0,45%) y la plata retrocede a 74,14 USD (-1,65%). El cobre también baja a 5,70 USD (-1,31%). Los metales preciosos retroceden junto al riesgo, mientras el cobre sigue la debilidad del sector industrial.

Cripto: El Bitcoin se sostiene en 71.319 USD (+0,32%), con una ligera tendencia alcista pese al entorno de aversión al riesgo.

Commodities: El WTI rebota con fuerza a 97,42 USD (+3,19%) y el Brent a 97,66 USD (+3,07%). El gas natural cede marginalmente a 2,72 USD (-0,15%). El repunte del crudo refleja la persistencia de la obstrucción del Estrecho de Ormuz y el riesgo de que la escalada israelí en Líbano descarrile la tregua.

Emergentes: El sesgo es constructivo pero heterogéneo en la previa de Nueva York. En Asia, las tasas se mantienen mayormente estables con leves bajas (China ~1,53%, Corea ~2,8%) y el FX es mixto con sesgo débil frente al dólar; la renta variable corrige marginalmente salvo Taiwán. En Europa del Este, se observa compresión de rendimientos (Polonia, Hungría -2/6 pb) con monedas mixtas, lo que sugiere algo de demanda por rendimiento diferencial (carry). En LatAm, el rally es más claro: los bonos están firmes (Brasil, México, Colombia -15/30 pb), el FX se aprecia (BRL, CLP, COP) y la renta variable sube (Brasil +2,1%, México +2,5%). Argentina sigue como un caso atípico, con tasas y FX todavía bajo estrés. El EMBI Argentina se ubica en 570 pb (-40 pb), y la reducción del diferencial indica una mejora percibida en el riesgo país, aunque sigue elevado. En conjunto, los emergentes acompañan el sesgo favorable global a través de la compresión de diferenciales y un FX más firme, con LatAm a la cabeza.

Lectura rápida: La paradoja del día es que la tregua no trajo alivio al mercado de petróleo físico: el Ormuz sigue bloqueado y las primas en el Mar del Norte alcanzan niveles récord, lo que indica que la oferta sigue severamente restringida. El bear steepening europeo refleja una revaluación de la prima de plazo por inflación energética persistente más que expectativas de política del BCE. El desacople de EE.UU. (rendimientos a la baja) sugiere que el mercado sigue pensando que la Fed no va a subir y que, si la tregua se consolida, el siguiente movimiento es hacia un recorte. Para un gestor de portafolio, el mensaje es claro: la compresión de diferenciales (spreads) en emergentes ofrece una ventana táctica, pero la exposición a energía sigue siendo la variable dominante y cualquier deterioro de la tregua puede revertir todo en horas.

CLAVES DEL DÍA

La tregua entre EE.UU. e Irán se tambalea tras ataques israelíes en Líbano, acusaciones mutuas de violación y la persistencia del bloqueo en el Estrecho de Ormuz.

El PCE subyacente de febrero sorprendió al alza con 0,4% mensual y 3,1% interanual, consolidando la lectura de que la Fed no tiene margen para recortar tasas en el corto plazo.

Las minutas de la Fed de marzo revelaron que un número creciente de funcionarios advirtió sobre el riesgo de subir tasas si la inflación persiste, aunque la mayoría aún anticipa recortes condicionales.

Trump anunció un arancel del 50% a los países que provean armas a Irán, ampliando el frente comercial punitivo sin documentación oficial ni exclusiones.

Los hedge funds deshacen posiciones cortas en acciones estadounidenses al ritmo más rápido desde marzo de 2020, lo que sugiere un short squeeze técnico más que convicción fundamental.

El Gobierno argentino logró la aprobación de la reforma de la ley de Glaciares en Diputados con 137 votos a favor, habilitando la actividad minera en zonas sin funciones hídricas relevantes.

SEÑALES A MONITOREAR

Ormuz abierto en el papel, cerrado en la práctica: La tregua declarada no se tradujo en reapertura efectiva del Estrecho de Ormuz, y los aseguradores marítimos mantienen la zona como de “muy alto riesgo” pese a una corrección en las primas. Si los buques no transitan en los próximos 5-7 días, el diferencial entre Brent físico y futuros podría ampliarse hasta forzar intervenciones de reservas estratégicas en la OCDE, alterando la dinámica de precios para todo el segundo trimestre.

BCE atrapado entre datos blandos y mandato único: El mercado descuenta dos subas del BCE en 2026 para llevar la tasa a 2,5%, pero la actividad europea se deteriora (producción industrial alemana -0,3% en febrero). Si el BCE sube “preventivamente” el 30 de abril, el riesgo es que el mercado interprete señales contradictorias y acentúe el bear steepening en la periferia, donde Italia y Grecia ya muestran tensión. La brecha entre el pricing del mercado y la expectativa del BCE (sin subas) crea una zona de volatilidad extrema en el tramo corto europeo.

Core PCE al 3,1% y la trampa de la cuarta ola de oferta: Powell describió la guerra en Irán como el cuarto shock de oferta en años recientes. El riesgo no es el shock en sí sino la acumulación: cada nuevo shock erosiona la credibilidad de que la inflación regrese al objetivo, y eso puede desanclar expectativas. El dato de febrero (core PCE en 3,1% interanual vs. 3% previo) confirma la tendencia adversa. La subasta del bono a 30 años de hoy será el primer test de apetito institucional en este contexto.

Colombia, la grieta fiscal se profundiza: La rebaja de S&P, combinada con la suba de 100 pb del Banco de la República, las restricciones a las exportaciones de carne y un presupuesto 2027 que recorta ciencia e inversión, configuran un deterioro acelerado del marco de política económica de Petro. Si el diferencial colombiano se amplía más allá de los 300 pb en CDS 5Y, el contagio a crédito andino podría ser material.

Argentina: la ventana de acumulación de reservas que el mercado no descuenta: Morgan Stanley proyecta un superávit de cuenta corriente del 0,7% del PBI en 2026, tres años antes de lo que espera el FMI. Si se materializa, cambiaría la dinámica del crédito soberano argentino. La clave es si el Gobierno logra financiamiento bilateral que permita acumulación neta de reservas superior a los USD 6.000 millones, condición necesaria para enfrentar los vencimientos de 2027.

FINANZAS Y TECH

La tregua EE.UU.-Irán no alcanzó para sostener el rally de bonos del Tesoro: los rendimientos borraron la mejora inicial después de que un funcionario iraní denunciara la violación del acuerdo de alto al fuego.

El crudo rebotó con fuerza tras su mayor caída diaria desde 2020: el Brent se acerca nuevamente a los 97 USD por barril, ya que el Estrecho de Ormuz permanece en gran medida bloqueado y los ataques israelíes en Líbano amenazan la tregua.

Blackstone considera que la distensión en Medio Oriente podría reactivar las operaciones de capital privado: según Joe Baratta, la guerra en Irán dificultó la toma de riesgo y el flujo de operaciones por su impacto en los mercados energéticos.

Exxon perdió el 6% de su producción global en el primer trimestre por la guerra en Irán: las operaciones en EAU y Qatar fueron severamente afectadas por el cierre del Ormuz, con un impacto estimado de 3.700 millones de dólares en su división de productos energéticos.

Meta presentó Muse Spark, el primer modelo de IA de su nueva división de superinteligencia: a diferencia de la estrategia previa de código abierto, este modelo es cerrado, lo que marca un giro en la estrategia de IA de Zuckerberg.

Los hedge funds deshacen posiciones cortas en acciones estadounidenses al ritmo más rápido desde 2020: según el desk de Goldman Sachs, el volumen de cierre de posiciones cortas vinculadas a productos macro está en camino de alcanzar los niveles de la pandemia.

Un legislador pidió a la SEC investigar operaciones “sospechosas” antes de que Trump pospusiera ataques a Irán: miles de millones en futuros de petróleo y renta variable cambiaron de manos minutos antes del anuncio, incluyendo contratos por al menos 6 millones de barriles vendidos en dos minutos.

Mini Focus: ¿Quién Es Satoshi Nakamoto? Una Nueva Investigación Señala a Adam Back

Adam Back es el candidato más probable según una investigación del New York Times: correos electrónicos revelan modismos británicos y estadounidenses, y el primer bloque de Bitcoin incluye un titular del diario The Times.

La investigación sugiere vínculos con el grupo de los Cypherpunks: la identidad del creador de Bitcoin sigue siendo uno de los misterios más duraderos de la tecnología financiera moderna.

Focus 1: La Manía Bursátil India Choca Contra la Psicología del Inversor

Andy Mukherjee — Bloomberg Opinion

El ahorro migró de depósitos a acciones, pero la guerra revirtió la tendencia: los inversores individuales fueron vendedores netos en el mercado secundario por primera vez desde la pandemia en los primeros 11 meses del año fiscal cerrado en marzo.

Los retornos a tres años del Nifty Smallcap 100 podrían colapsar del 19% anualizado al 1,3%: el rendimiento acumulado provino de 2023-2024, y sin una recuperación significativa, los nuevos cálculos a marzo 2027 serían devastadores para las expectativas.

Los planes de inversión sistemática (SIP) canalizan 6 billones de rupias desde 2024: estos flujos minoristas son el motor del mercado indio, pero su continuidad depende de que los retornos justifiquen la permanencia.

Los intermediarios del mercado de capitales ya sufren el impacto: las acciones de HDFC Asset Management cayeron 15% en seis meses y Motilal Oswal perdió 25%, reflejando la anticipación de menores flujos.

Los inversores extranjeros vendieron 22.000 millones de dólares en acciones indias en el último año: el regreso del capital foráneo requiere una combinación de valuaciones más razonables, impuestos más competitivos y estabilización de la rupia, que se depreció 8% en doce meses.

Comentario: La “financialización” del ahorro indio fue una apuesta estructural a la profundización del mercado de capitales, pero la guerra en Irán expuso su fragilidad. El riesgo no es solo cíclico: si los retornos a tres años colapsan y los SIP se desaceleran, el efecto riqueza se revierte y golpea a una economía donde los bancos ya enfrentan tensión de liquidez por haber facilitado crédito para compra de acciones. La asimetría ahora es negativa para los intermediarios y constructiva para quien pueda comprar India a valuaciones más razonables, si y solo si el Ormuz reabre y la rupia se estabiliza.

→ Economía Conversada, Tomo III, Capítulo XVII, páginas 239-241. El texto analiza las burbujas especulativas como fenómenos donde los precios se disparan por encima del valor intrínseco porque los inversores compran esperando revender a precios mayores. La dinámica india de SIPs minoristas retroalimentando valuaciones elevadas encaja en este marco de profecía autocumplida que se revierte cuando los retornos realizados defraudan las expectativas.

BANCOS CENTRALES Y ECONOMÍA

Las minutas de la Fed mostraron que un número creciente de funcionarios advirtió que la guerra podría exigir una suba de tasas: la “gran mayoría” consideró que el progreso en inflación podía ser más lento de lo esperado, por aranceles, petróleo y el riesgo de desanclaje de expectativas.

La producción industrial alemana cayó 0,3% en febrero: la industria excluyendo energía y construcción retrocedió 0,1%, arrastrada por el sector farmacéutico, y el promedio de los dos primeros meses del año queda por debajo del nivel del cuarto trimestre de 2025.

Focus 2: Las Perspectivas de Recorte de la Fed Se Oscurecieron, Con o Sin Tregua

Nick Timiraos — The Wall Street Journal

La tregua puede haber reemplazado un problema por otro para la Fed: un shock energético que persiste lo suficiente para mantener la inflación elevada sin destruir la demanda conduce a una pausa extendida de tasas.

La “gran mayoría” de los funcionarios anticipó un progreso más lento en inflación: tres factores superpuestos presionan: los efectos de los aranceles en bienes, el petróleo filtrándose en las medidas subyacentes y el riesgo de que años de inflación por encima del objetivo normalicen las expectativas al alza.

Paradoja del alto al fuego: eliminar el peor escenario económico (destrucción severa de demanda) dificulta, en lugar de facilitar, los recortes de tasas en el corto plazo, porque lo que queda es un problema de inflación no resuelto.

Powell describió la situación como el cuarto shock de oferta en años recientes: la acumulación de shocks (pandemia, Ucrania, aranceles, Irán) puede erosionar la confianza pública en que la inflación regresará a la normalidad, riesgo que la Fed monitorea de cerca.

Incluso una resolución rápida no normalizaría la situación: la vulnerabilidad demostrada del Ormuz se incorporará a la planificación energética y empresarial durante años, manteniendo una prima de riesgo estructural en los precios de la energía.

Comentario: La trampa para la Fed es que cada escenario posible la deja en pausa. Si la tregua se consolida, la inflación persiste sin destrucción de demanda y no hay argumento para recortar. Si se rompe, el shock de oferta se agrava y tampoco hay espacio para bajar tasas sin desanclar expectativas. El framework de Bernanke que cita Timiraos es clave: cuando la inflación ya está por encima del objetivo, un shock de oferta exige endurecimiento, no tolerancia. La subasta de 30 años de hoy será el primer veredicto del mercado sobre si esta lectura empieza a descontarse.

→ Economía Conversada, Tomo II, Capítulo X, páginas 234-236. En un debate imaginario, Krugman y Summers analizan cómo los shocks de oferta —como subas de energía por conflictos geopolíticos— pueden convertirse en inflación persistente si las expectativas se desanclan y el banco central no actúa. La situación actual de la Fed, enfrentando su “cuarto shock de oferta”, replica el dilema que el texto describe: subir tasas frena el crecimiento, pero no actuar arriesga una profecía autocumplida.

Focus 3: El Mercado Descuenta Subas del BCE, y Tiene Razones Para Hacerlo

Huw Worthington — Bloomberg Intelligence

El mercado descuenta dos subas del BCE en 2026 para llevar la tasa a 2,5%: eso está en conflicto con la expectativa del propio BCE y de Bloomberg Economics, que ven la tasa sin cambios, lo que deja al tramo corto europeo en tierra de nadie.

Los rendimientos del Schatz alcanzaron el 2,71%, nivel no visto desde 2024: el shock de expectativas de suba se originó con el estallido de la guerra en Medio Oriente y el cambio en el pricing del BCE, donde toda esperanza de recorte fue reemplazada por expectativas de endurecimiento.

La reunión del BCE del 30 de abril es pivotal para los rendimientos de corto plazo: una “suba preventiva” de un BCE que no quiere parecer débil frente a su mandato único de inflación podría ser malinterpretada por el mercado como el inicio de un ciclo.

Si la tasa de depósito llegara al 4% en un escenario severo de guerra prolongada, la inversión de curva limitaría la suba de los Bunds a 10 años: sin embargo, eso implicaría rendimientos de 10 años 20-30 pb por encima de los actuales, en una economía europea mucho más frágil que en 2022-23.

Bloomberg Intelligence mantiene su escenario base de que el BCE no subirá tasas: pero reconoce que la incertidumbre es tan elevada que el pricing de subas difícilmente se disipe en el corto plazo, dejando al Schatz en niveles elevados.

Comentario: El dilema del BCE es distinto al de la Fed pero igual de paralizante. Si sube “preventivamente” para defender credibilidad, arriesga reforzar un ciclo de expectativas hawkish en un mercado que ya descuenta lo que el propio banco dice que no hará. Si no sube y la inflación energética persiste, pierde credibilidad frente a su mandato único. La periferia es la variable a vigilar: Italia y Grecia ya acumulan +6/7 pb en una sola sesión. Un bear steepening sostenido en esos mercados complicaría la fragmentación financiera que el BCE tanto teme.

→ Economía Conversada, Tomo II, Capítulo XII, páginas 387-388. Sócrates explica cómo un aumento repentino en los precios del petróleo puede elevar la inflación incluso cuando la demanda es débil, forzando al banco central a subir tasas y ralentizar aún más el crecimiento. El dilema del BCE frente al shock energético del Ormuz replica con precisión este marco teórico de shock de oferta negativo.

FISCAL Y POLÍTICA

Las primeras subastas de Treasuries de abril mostraron demanda mejorada: los datos diluyeron parcialmente la preocupación por una retirada de la demanda extranjera generada por los datos de marzo.

Chris Phelan, asesor de la Fed de Minneapolis, es el favorito para presidir el Consejo de Asesores Económicos de Trump: la nominación llega mientras la aprobación de Trump en materia económica cae a nuevos mínimos por el alza de la gasolina.

Mark Carney está al borde de una mayoría absoluta en Canadá tras la defección de una cuarta conservadora: el movimiento de Marilyn Gladu hacia los liberales sugiere que hay suficiente superposición entre el partido bajo Carney y una visión más conservadora.

Un legislador de Nueva York busca expandir la deducción SALT si el Congreso intenta un segundo paquete fiscal: los representantes de estados de altos impuestos quieren extender el umbral más allá de los cinco años y asegurar beneficios adicionales.

Pam Bondi no comparecerá ante el comité de Epstein la semana próxima: el Departamento de Justicia argumenta que la ex fiscal general no está obligada a declarar porque ya no ocupa el cargo.

Viktor Orbán enfrenta la elección más difícil de su carrera en Hungría: las encuestas muestran al partido Tisza de Peter Magyar con una ventaja de doble dígito, y una derrota tendría ramificaciones geopolíticas significativas para la relación de Europa con Rusia.

COMERCIO INTERNACIONAL

Canadá tiene el tiempo a favor en las negociaciones del USMCA, según su ex jefe negociador: la guerra en Irán generó disrupciones en energía, aluminio y fertilizantes, y Canadá puede contribuir a las cadenas de suministro que EE.UU. necesita.

Trump anunció un arancel del 50% a los países que provean armas a Irán: la medida, publicada en Truth Social, no fue documentada oficialmente ni firmada, y no contempla exclusiones ni exenciones.

Focus 4: La Evasión Arancelaria Masiva Debilita la Estructura del Régimen Comercial de Trump

Ana Swanson — The New York Times

El valor promedio de un contenedor de 20 pies desde China cayó casi 40% entre enero de 2025 y febrero de 2026: según ImportGenius, la caída no tiene precedentes en la última década y comenzó justo cuando los aranceles entraron en vigor.

Las tácticas van desde maniobras contables legales hasta fraude abierto: algunas empresas eliminan costos intangibles (marca, diseño, software) del precio de importación, mientras otras declaran valores fraudulentamente bajos a través de intermediarios chinos.

La brecha entre datos comerciales de EE.UU. y China creció en 26.000 millones de dólares: China reportó exportar casi 112.000 millones más a EE.UU. de lo que Washington registró haber recibido, lo que sugiere subdeclaración sistemática.

Las pequeñas empresas estadounidenses son particularmente vulnerables a los esquemas de “entrega con derechos pagados” (DDP): fábricas chinas ofrecen tarifas fijas que incluyen envío, aranceles y entrega, eliminando la visibilidad del importador sobre lo que realmente se paga en aduana.

La administración Trump creó un grupo de trabajo contra el fraude arancelario, pero los críticos dicen que la escala del problema supera los recursos disponibles: las empresas extranjeras pueden crear sociedades pantalla en EE.UU. y mentir sobre el valor de sus importaciones con pocas consecuencias.

Comentario: El artículo expone una falla estructural del régimen arancelario de Trump: cuanto más altos son los aranceles, mayor es el incentivo a evadirlos, y los recursos de enforcement no escalan proporcionalmente. El dato más revelador es la brecha creciente entre los registros comerciales de EE.UU. y China, que sugiere que una porción significativa de la “reducción” del comercio bilateral es contable, no real. Para los inversores, esto implica que el impacto recaudatorio real de los aranceles es menor que el proyectado y que las cadenas de suministro se adaptaron de formas que diluyen el efecto proteccionista buscado.

→ Economía Conversada, Tomo III, Capítulo XIII, páginas 20-22. Sócrates explica que los aranceles funcionan como un impuesto indirecto a las exportaciones porque encarecen los insumos importados para los productores locales, reduciendo su competitividad global. La investigación de Swanson muestra la otra cara: cuando los aranceles son suficientemente altos, generan incentivos para el fraude y la evasión que terminan socavando tanto la recaudación como el objetivo proteccionista.

GEOPOLÍTICA Y ENERGÍA

EE.UU. anunció conversaciones directas con Irán en Pakistán, con Vance al frente de la delegación: las diferencias significativas persisten, incluyendo la demanda de Irán de mantener el control del Ormuz.

Irán acusó a Israel de violar la tregua con los ataques en Líbano: el ministro de Exteriores Araghchi advirtió que EE.UU. debe elegir entre la tregua o la guerra continuada a través de Israel.

Trump se comprometió a mantener tropas estadounidenses en el Golfo Pérsico antes de las conversaciones con Irán: ambas partes se acusan mutuamente de violar el alto al fuego, y la reapertura del Ormuz sigue siendo una condición clave.

Israel lanzó su mayor ataque contra Líbano desde el inicio de la invasión, apuntando a más de 100 sitios de Hezbollah: al menos 182 personas murieron, y las fuerzas israelíes confirmaron la eliminación del jefe de Hezbollah, Naim Qassem.

Las primas del crudo del Mar del Norte se disparan pese a la tregua: un cargamento de crudo estadounidense se vendió a más de 20 dólares por encima del Dated Brent, señal de que la oferta física sigue severamente restringida.

Los armadores buscan seguros para transitar el Ormuz, pero las primas se mantienen elevadas: pese a la corrección incipiente, la zona sigue clasificada como de “muy alto riesgo” y las condiciones de guerra se mantienen, según McGill and Partners.

Trump evalúa castigar a ciertos países de la OTAN retirando tropas por su falta de apoyo en la guerra con Irán: el plan podría incluir el cierre de bases en España o Alemania y el traslado de efectivos a Polonia, Rumania y Grecia.

Trump discutirá la salida de EE.UU. de la OTAN cuando se reúna con Mark Rutte: la ley de 2023 dificulta una salida formal, pero el presidente podría socavar la alianza mediante recortes de tropas o financiamiento.

Irán pidió a Europa presionar a EE.UU. e Israel para cumplir con la tregua: el presidente Pezeshkian llamó a Macron para exigir que Europa juegue un rol “efectivo” en la estabilidad regional y el cumplimiento de los compromisos.

Vance dijo que Israel ofreció “contenerse un poco” en Líbano para dar margen a las negociaciones con Irán: el vicepresidente declaró que no es una condición de la tregua, sino un gesto israelí para facilitar el éxito de las conversaciones.

Focus 5: La Guerra Con Irán Expuso el Talón de Aquiles Energético de Taiwán

David Fickling — Bloomberg Opinion

El 85% de la red eléctrica y el 99% de la flota vehicular de Taiwán dependen de combustibles fósiles importados: unas 39.000 embarcaciones atracan en los puertos taiwaneses cada año, y una quinta parte de su tonelaje entrante es carbón, petróleo y gas natural.

China podría imponer un bloqueo similar al del Ormuz sin poner un pie en territorio taiwanés: la flota de Beijing ya es suficientemente grande para cortar el comercio de materias primas, según la propia revisión de defensa cuatrienal de Taiwán.

Las reservas domésticas de energía son críticamente inadecuadas: el GNL cubre solo 11 días de demanda, el carbón 40 días y el petróleo 90 días, tras los cuales la capitulación sería inevitable.

La política energética de Taiwán agravó la vulnerabilidad: el último reactor nuclear se cerró en mayo de 2025, y la oposición del KMT bloqueó la energía eólica y solar en zonas rurales, impidiendo la diversificación hacia fuentes que no requieren importación.

Si Taiwán hubiera mantenido sus plantas nucleares y expandido las renovables, menos del 20% de su electricidad dependería de importaciones: el artículo compara con los Países Bajos, de tamaño similar, que generan el doble de energía eólica y solar.

Comentario: El artículo revela una vulnerabilidad estratégica que el mercado subestima. Taiwán concentra más del 90% de la fabricación avanzada de semiconductores y al mismo tiempo tiene una dependencia energética que un bloqueo naval podría explotar en semanas. El conflicto en el Ormuz demostró que los bloqueos marítimos son operativamente viables. Para el inversor, el riesgo no es inmediato pero sí estructural: cualquier escalada en el estrecho de Taiwán tendría un impacto simultáneo sobre semiconductores y energía que haría parecer menor la crisis del Ormuz.

Mini Focus: El Discurso de Vance en Budapest Choca Contra la Realidad de la Guerra Con Irán

Marc Champion — Bloomberg Opinion

Vance describió a EE.UU. y Hungría como unidas por la “cooperación moral” y la “defensa de la civilización occidental”: al mismo tiempo, EE.UU. libra una guerra de elección contra Irán que el secretario de Defensa Hegseth presenta como una cruzada religiosa.

Las contradicciones entre soberanismo y coexistencia pacífica quedaron expuestas: Vance argumentó que las tensiones entre ambos conceptos son artificiales, pero la guerra con Irán demuestra lo contrario cuando las percepciones de intereses soberanos chocan.

DATOS DE EE.UU.

La batería de datos publicada esta mañana a las 08:30 ET es la más relevante de la semana para la lectura de política monetaria. El PCE subyacente de febrero se ubicó en 0,4% mensual, en línea con el dato anterior pero por encima de la expectativa de 0,2%, y el interanual saltó al 3,1% desde el 3,0% previo frente a un consenso de 2,8%. Esta lectura es particularmente preocupante porque confirma que la desinflación subyacente se detuvo antes del shock del Ormuz, reforzando el diagnóstico de la Fed de que los riesgos inflacionarios son “de dos lados” pero con una asimetría cada vez más inclinada hacia arriba.

El PIB final del cuarto trimestre fue revisado significativamente al alza a 4,4% trimestral anualizado desde el 0,7% de la estimación previa, con el consumo real subiendo a 3,5% desde 2,0% y las ventas finales en 4,5%. Los beneficios corporativos crecieron 4,7% trimestral. Estos datos confirman que la economía entró a 2026 con un impulso de demanda que dificulta la narrativa de recesión y refuerza la lectura de que el problema dominante es inflacionario.

Los pedidos iniciales de subsidio por desempleo se ubicaron en 202.000, por debajo del consenso de 215.000 y del dato previo de 210.000, lo que indica un mercado laboral que sigue resistiendo. El promedio de cuatro semanas bajó a 207.750. Los pedidos continuos se mantienen en 1,841 millones, prácticamente sin cambio. Un mercado laboral firme elimina el argumento de “deterioro del empleo” que sería la única puerta para recortes preventivos de tasas.

Los inventarios mayoristas cayeron 0,5% en febrero contra una expectativa de +0,1% y un dato previo de -0,2%. La caída es consistente con un ajuste de inventarios que podría añadir volatilidad al PIB del primer trimestre.

A las 13:00 ET se subasta el bono a 30 años del Tesoro, el evento más importante de la tarde. La subasta anterior cerró con un rendimiento de 4,871%. En el contexto del core PCE al 3,1% y la narrativa de Powell sobre el cuarto shock de oferta, la demanda institucional por duration larga será el primer test real de apetito de riesgo en tasas.

Focus 6: La Economía de EE.UU. Está Repitiendo los Años 2000, No los Años 70

Kathryn Anne Edwards — Bloomberg Opinion

El paralelo con la estanflación de los 70 es popular pero incompleto: la autora argumenta que las similitudes más relevantes son con la década de 2000, cuando hubo crecimiento débil del empleo, consumo financiado por deuda y una burbuja de activos que expuso riesgo sistémico.

En 2025 se crearon los menores empleos de cualquier año fuera de recesión: apenas 116.000 puestos, y la participación del trabajo en el ingreso nacional cayó de forma paralela a lo observado entre 2001 y 2007.

La deuda de tarjetas de crédito explotó de 810.000 millones a 1,2 billones de dólares en cinco años: la morosidad total alcanzó el 4,8% del total de la deuda de hogares a fines de 2025, nivel comparable al inicio de la recesión de 2007.

Los mercados privados son el nuevo riesgo sistémico: de la misma forma que los derivados fueron opacos antes de 2008, los mercados privados están cada vez más entrelazados con los públicos y tienen el potencial de provocar una corrección amplificada.

El Gobierno federal entra a esta fase con un balance que parece el final de una recesión, no el comienzo: el déficit alcanzó 1,7 billones de dólares el año pasado, y el 37% del incremento de deuda este siglo provino de recortes impositivos.

Comentario: Si Edwards tiene razón y el paralelo correcto es con los 2000 y no con los 70, la implicancia para el posicionamiento es radicalmente distinta. La estanflación de los 70 exige protección contra inflación (commodities, TIPS, oro). Un escenario tipo 2007 exige protección contra crédito (comprar protección vía CDS, reducir exposición a high yield y mercados privados). El core PCE de hoy al 3,1% alimenta la narrativa de los 70, pero la morosidad en tarjetas y la opacidad de los mercados privados apuntan en la otra dirección. Los gestores deberían considerar ambos escenarios simultáneamente.

→ Economía Conversada, Tomo III, Capítulo XVII, páginas 235-238. El texto describe cómo la crisis de 2008 fue precedida por hipotecas subprime empaquetadas en instrumentos opacos que crearon riesgo sistémico. Edwards identifica una dinámica análoga en los mercados privados actuales, cada vez más entrelazados con los públicos, replicando la opacidad que precedió a la crisis financiera global.

LATAM

Bolivia

El Gobierno descartó medidas extraordinarias por las zanjas en la frontera con Chile: el ministro Salinas reafirmó la vigilancia rutinaria y la vía diplomática, y el presidente Paz apuesta por la integración regional.

El presidente Rodrigo Paz propone transformar YPFB sin vínculos con partidos políticos: la empresa estatal debe servir al pueblo y a los sectores productivos, y el objetivo es generar beneficios directos para la población.

Paz plantea un giro del modelo económico basado en inversión, seguridad jurídica y apertura: el presidente busca aprobar normas que brinden certidumbre a productores e inversionistas para romper con las políticas limitantes del pasado.

La CAF elevó el financiamiento a Bolivia de “tope” a “piso” en 3.100 millones de dólares: el presidente Díaz-Granados presentó el Documento de Estrategia País 2025-2030 en el marco de 58 años de membresía fundacional de Bolivia.

Brasil

El sector de la construcción se opone a la liberación del FGTS para pagar deudas: la propuesta del ministro Durigan genera preocupación porque el fondo es la principal fuente de recursos para la compra de vivienda de la población de menor renta.

La Cámara aprobó en primer turno una PEC que establece un gasto mínimo para asistencia social: la estimación es de 36.000 millones de reales en cuatro años, con un piso del 1% de la recaudación líquida a partir de 2030.

La Justicia suspendió el impuesto del 12% sobre la exportación de petróleo: un juez federal concedió una medida cautelar que frena la alícuota aplicada a las exportaciones de crudo desde Río de Janeiro.

Las compras de China elevaron la exportación de petróleo brasileño al segundo mayor nivel de la historia: China importó 1,6 millones de barriles diarios en marzo, representando el 67% de las exportaciones petroleras de Brasil, beneficiada por el cierre del Ormuz.

Brasil registró una salida neta de 6.335 millones de dólares en marzo, el primer mes de la guerra: hubo salidas de 14.069 millones por el canal financiero, parcialmente compensadas por un saldo comercial positivo de 7.733 millones.

El plan de combustible renovable de EE.UU. beneficiará a Brasil: la nueva definición de los estándares de la EPA favorece al etanol brasileño en el mercado estadounidense.

Chile

Investigadores chilenos desarticularon redes criminales que exportan cobre robado a Perú y China: las organizaciones movieron un estimado de 817.000 millones de pesos en cobre entre 2020 y 2025.

Colombia

S&P rebajó la calificación de Colombia por crecientes preocupaciones fiscales: la decisión llega en un momento de presión combinada sobre las cuentas públicas, las tasas y la política económica.

El Banco de la República subió la tasa 100 pb hasta el 11,25% para contener la inflación: la inflación de servicios alcanzó el 6,5% en febrero, y los rubros indexados al salario mínimo superan el 9%.

Petro anunció la suspensión de las exportaciones de carne bovina a China para contener la inflación alimentaria: la medida busca priorizar el abastecimiento interno, pero genera tensión con los compromisos comerciales.

El consumo de hogares en Colombia desacelera más de lo previsto: el comercio minorista creció 7,8% anual en enero, por debajo del 10% esperado, y el inicio de obras cayó a 5.200 unidades, el nivel más bajo registrado.

El anteproyecto del Presupuesto Nacional 2027 recorta un 92% a ciencia y tecnología: la agricultura pierde 25,7% y la cultura 23,8%, mientras el gasto y la deuda siguen creciendo.

Ecuador

El presidente Noboa apuesta por una alianza estratégica de seguridad con Trump contra el narcotráfico: estaría dispuesto a permitir tropas estadounidenses bajo mando local, aunque los resultados hasta ahora han sido desiguales.

La inflación mensual de marzo cerró en 0,12%, con el transporte como principal impulsor: la inflación anual se ubica en 2,33% y el costo de la canasta básica se situó en 829,38 dólares.

Noboa aseguró que las reservas de Mazar tienen “extras” hasta fines de abril: el embalse ha perdido 17 metros desde el 12 de marzo, lo que genera dudas sobre la sostenibilidad energética más allá de ese horizonte.

El cambio de calendario electoral enfrenta siete recursos judiciales: seis demandas de inconstitucionalidad se presentaron ante la Corte Constitucional tras la decisión del CNE del 27 de marzo.

México

Banxico recortó la tasa de referencia en 25 pb con votación dividida (3-2): el conflicto en Irán elevó los precios de energéticos y fertilizantes, y las tasas de bonos gubernamentales a diez años subieron a 9,2%.

Sheinbaum revivió el tema del fracking en México: el 75% del gas natural que se consume es importado de Texas, y el país cuenta con un potencial de 141 billones de pies cúbicos en recursos no convencionales.

La UIF podrá bloquear cuentas bancarias sin orden judicial tras el aval de la SCJN: Sheinbaum pidió a los empresarios no temer por la nueva facultad y aseguró que no se actuará políticamente fuera de la ley.

El Senado y la Cámara declararon constitucional la reforma para eliminar las “pensiones doradas”: 20 congresos locales avalaron la modificación al artículo 127, que limita las pensiones a 70.000 pesos.

Morena propone cambios a la reforma judicial para elevar estándares de candidatos: los legisladores buscan incluir exámenes judiciales y comités de selección, y podrían retrasar las próximas elecciones judiciales de 2027 a 2028.

El dólar borró sus ganancias de 2026 tras el alto al fuego entre EE.UU. e Irán: el índice Bloomberg Dollar Spot se debilitó 1,1% y el billete verde cayó frente a las 16 principales divisas.

Paraguay

El nuevo ministro de Economía enfrentará deudas millonarias y un límite fiscal del 1,5% del PIB: el presidente Peña confirmó a Óscar Lovera, cuyo perfil es valorado por su experiencia interna en el MEF.

Borda expuso la doble cara fiscal del Gobierno: solidez en el BID pero “economía de guerra” interna: el economista señala que la población no percibe el auge que el gobierno presentó ante la comunidad internacional.

Perú

EE.UU. impuso aranceles de hasta 50% a las manufacturas de cobre peruano: la medida afecta alambres y barras de cobre, y Perú exportó 500 millones de dólares en productos de cobre a EE.UU. en 2025.

Las Reservas Internacionales Netas sumaron 94.975 millones de dólares al cierre del primer trimestre: el incremento fue de 5.155 millones respecto al cierre de 2025, equivalente al 28% del PBI.

La economía peruana se encuentra en su mejor momento macroeconómico en una década: el PBI creció 4% en 2025, la inversión privada alcanzó su máximo desde 2012 con un registro del 10%, y el déficit fiscal se redujo a 2%.

Ocho candidatos presidenciales proponen ajustes normativos que facilitarían el avance de la minería ilegal: existen 55.783 concesiones vigentes que ocupan el 17% del territorio nacional.

Uruguay

El Banco Mundial anticipa un enfriamiento adicional de la economía uruguaya: el organismo dice que el país fue una “superestrella” que perdió terreno en la región.

El expresidente del Banco Central se incorporó a Latin Securities como head of Uruguayan Macro & Sovereign Strategy: la firma regional de manejo de altos patrimonios tiene presencia en Argentina, Estados Unidos y Uruguay.

Venezuela

Venezuela incrementa las ventas de dólares para contener la caída del bolívar: las autoridades vendieron unos 330 millones de dólares desde el 31 de marzo a una tasa promedio de 660,5 bolívares por euro.

El gobierno interino subirá los salarios públicos desde el 1 de mayo para aliviar la presión de la inflación: los precios al consumidor subieron 14,6% en febrero respecto al mes anterior.

EE.UU. evalúa levantar las sanciones al banco central de Venezuela para dinamizar la economía: la medida permitiría que los ingresos petroleros circulen más libremente por el sistema financiero del país.

Shell negocia la expansión de sus operaciones de gas natural en Venezuela: la multinacional se encuentra en conversaciones avanzadas con el gobierno venezolano.

Focus 7: Argentina Se Encamina Hacia un Superávit de Cuenta Corriente en 2026

Fernando Sedano, Simon Waever et al. — Morgan Stanley

Morgan Stanley proyecta un superávit de cuenta corriente de 0,7% del PBI en 2026: esto ocurriría tres años antes de lo que proyecta el FMI, impulsado por exportaciones récord de bienes que superarían los 100.000 millones de dólares.

Vaca Muerta es el motor estructural: la producción de petróleo creció 60% en siete años, las exportaciones de crudo alcanzaron 275.000 barriles diarios en 2025, y el superávit energético llegaría a 13.200 millones de dólares en 2026.

Cada aumento de 10 USD/bbl en el Brent agrega 1.300 millones en ingresos anuales de divisas: la sensibilidad a la guerra del Ormuz es directamente favorable, y un aumento del 10% en precios agrícolas sumaría otros 3.600 millones.

La cuenta financiera requiere ingresos para sostener la acumulación de reservas: Morgan Stanley proyecta que los residentes comprarán unos 24.000 millones de dólares en 2026, y la emisión de deuda externa (soberana, corporativa, provincial) deberá compensar esas salidas.

El riesgo es 2027: los vencimientos soberanos de febrero 2027 (5.500 millones del soberano más 3.000 millones del BCRA) y la incertidumbre electoral podrían cerrar el acceso a mercados justo cuando más se necesita.

Comentario: El informe de Morgan Stanley cambia la narrativa sobre Argentina al mostrar que el superávit de cuenta corriente no es una aspiración lejana sino una posibilidad concreta en 2026. Sin embargo, la clave no es el flujo comercial sino la cuenta financiera: la dolarización de los residentes (24.000 millones proyectados) absorbe gran parte del excedente. Si el Gobierno logra los 5.000 millones en financiamiento bilateral que insinuó, la acumulación de reservas sería suficiente para enfrentar 2027. Sin ese financiamiento, la aritmética es mucho más ajustada y el mercado lo reflejará en los diferenciales.

→ Economía Conversada, Tomo II, Capítulo VII, páginas 23-24. Sócrates define la cuenta corriente como el saldo de exportaciones e importaciones de bienes y servicios más las transferencias netas y los ingresos por factores, y explica que un superávit implica que el país genera ahorro externo que puede prestar al resto del mundo. La transición argentina hacia un superávit de cuenta corriente, si se confirma, representaría un quiebre histórico en una economía que dependió crónicamente del financiamiento externo.

ARGENTINA

Economía

El BCRA compra divisas para evitar una mayor apreciación, pero el Gobierno niega tener un objetivo de dólar: según el secretario Daza, el tipo de cambio real se determina por los flujos de capital y comerciales, y el dólar cayó 4,8% en lo que va del año.

Los analistas de la city empeoraron sus pronósticos de inflación y ya prevén casi 30% anual para 2026: el sector privado registró un aumento de precios del 3% en marzo, y el “Top 10” estima una inflación de 31,8% para el año.

La recaudación de Ingresos Brutos se hunde y preocupa a las provincias: subió apenas 1,1% interanual en el primer trimestre, y el 63% de la recaudación es de origen interprovincial.

El Banco Mundial considera a Argentina “la única excepción” de América Latina: proyecta un alza de 3,6% para 2026 y 3,7% para 2027, impulsada por el ajuste fiscal de shock y el RIGI.

El Banco Mundial criticó el régimen de Tierra del Fuego como una “política industrial fallida”: las “fallas fundamentales de diseño” y la “interferencia política” generaron un costo fiscal de 1.070 millones de dólares anuales.

La pobreza en CABA bajó al 21,1% en el cuarto trimestre de 2025, pero la indigencia subió al 6,8%: la clase media creció levemente al 47,6% de la población, y la pobreza fue más fuerte en la Zona Sur y entre niños menores de 14 años.

Guillermo Oliveto advierte que la clase media histórica argentina pasó del 75% al 17% de los hogares: un 26% integra la clase media baja y la pobreza estructural ronda el 24-25% de las familias.

Mercados y Empresas

La CNV avanzó en la regulación de ETF argentinos: la consulta pública define el marco normativo y los fondos podrían quedar reglamentados antes de mitad de año, con estructuras vía CEVA o FCIA.

Transportistas protestan en rutas de Buenos Aires, Córdoba y Santa Fe por el atraso tarifario: el desfasaje en la tarifa de carga de granos es de 35-40%, y el combustible representa el 50% del costo del flete.

La producción automotriz tuvo en marzo una leve mejora de 0,4% respecto a 2025: se produjeron 41.716 vehículos, pero la producción del primer trimestre cayó 19% con 92.346 unidades.

Política

El Gobierno logró la aprobación de la reforma de la ley de Glaciares con 137 votos a favor y 111 en contra: la reforma otorga mayor potestad a las provincias para definir áreas protegidas y permite la explotación minera en zonas sin funciones hídricas relevantes.

Tras el triunfo con Glaciares, el Gobierno buscará aprobar la ley de Patentes, clave para el vínculo con EE.UU.: la Argentina se comprometió a cumplir con el PCT antes del 30 de abril como parte de un acuerdo comercial más amplio.

Federico Sturzenegger volvió al Congreso para defender el proyecto que regula expropiaciones y cambia la ley de Manejo del Fuego: el ministro prioriza el superávit fiscal y la libertad económica.

La UIA pidió intervenir en la causa judicial que suspendió artículos centrales de la reforma laboral: la entidad apeló la medida cautelar y defiende la reforma, argumentando que no implica regresividad en los derechos laborales.

Milei aflojó la motosierra con las provincias enviando 400.000 millones en adelantos de coparticipación: el Gobierno autorizó los fondos a 12 provincias para alinear voluntades antes de la votación de Glaciares.

Kicillof suma un nuevo acto en CABA para consolidar su proyecto presidencial: presentará el MDF Universidad y Ciencia en la UBA como parte de su carrera en un distrito adverso al PJ.

Las estrategias de inversión incluidas en este reporte, cuando las hubiera, son análisis de carácter informativo y educativo que identifican asimetrías de mercado en el contexto actual. No constituyen recomendaciones personalizadas de inversión ni asesoramiento financiero. Las opiniones expresadas son exclusivamente del autor y no representan necesariamente las opiniones, posiciones o estrategias de su empleador o instituciones afiliadas.

Cada inversor tiene objetivos, horizontes temporales y tolerancia al riesgo diferentes. Lo que puede representar una oportunidad asimétrica para un hedge fund puede ser completamente inapropiado para un inversor retail o institucional con diferentes restricciones y mandatos. Los lectores deben realizar su propia investigación y consultar con asesores profesionales calificados antes de implementar cualquier estrategia. Los mercados financieros conllevan riesgos significativos, incluida la posible pérdida total o parcial del capital invertido.