PARTE DIARIO

Martes 2 de junio de 2026

QUOTE OF THE DAY

“Hablo español con Dios, inglés con los comerciantes, italiano con las damas, francés con los hombres y alemán con mi caballo.”

— Atribuida a Carlos V

STORY OF THE DAY

In 2016, 70-year-old Lawrence Ripple robbed a bank in Kansas because he said he would rather go to prison than go home to his wife.

He handed the teller a note demanding cash and warning that he had a gun. The teller gave him $2,924.

But Ripple did not run.

He walked to the lobby, sat down, and waited for police.

When officers arrived, he told them he was the man they were looking for.

Ripple later said he had argued with his wife and decided prison sounded better than going back home.

Instead, the judge sentenced him to six months of house arrest.

FLASH DE MERCADOS

Clave: La sesión del lunes muestra un equilibrio frágil: Asia y Europa en verde mientras los futuros de EE.UU. moderan el impulso, con el mercado operando en modo “selectivo” en lugar de “risk-on” generalizado. La lectura clave es que las tasas core cierran con rendimientos a la baja, pero el VIX sube y el crudo cierra con alza superior al 5% tras la suspensión de negociaciones EE.UU.-Irán.

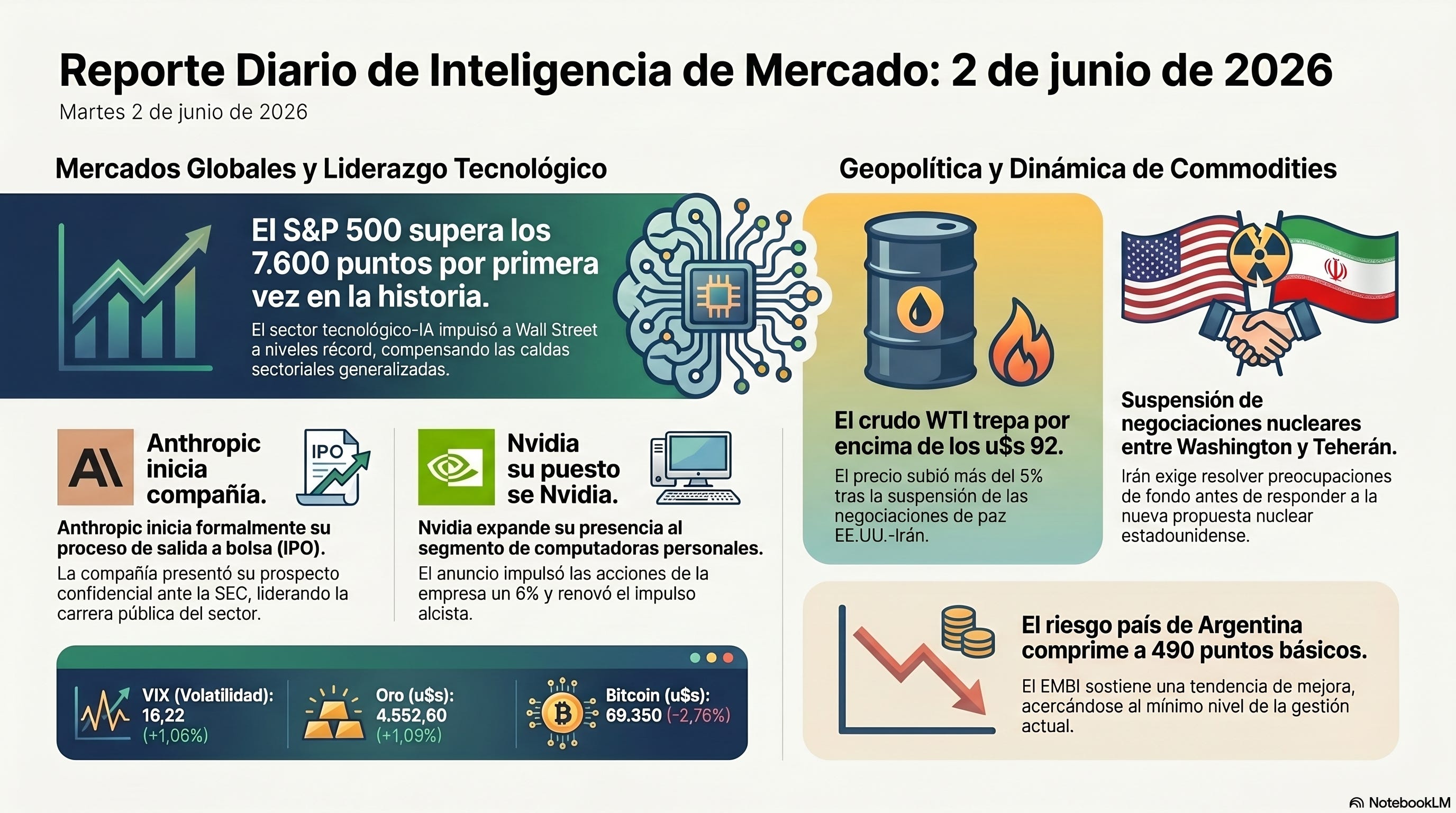

• Acciones: Asia lideró con China firme vía el CSI 300 (+1,45%) y rebote en Hong Kong, mientras el Nikkei corrigió (-0,30%). Europa acompañó con verdes amplios (DAX +0,98%, MIB +1,19%). Los futuros de EE.UU. cerraron con tracción limitada: S&P 500 -0,17% y Nasdaq -0,09%, aunque el S&P superó los 7.600 puntos por primera vez en la historia durante la sesión regular.

• Bonos: Predominó el reencuadre bajista en rendimientos: el UST 10Y cayó a 4,437% (-4,0 bps), el Bund a 2,963% (-5,0 bps) y los Gilts a 4,850% (-5,3 bps). La periferia europea mostró el movimiento más intenso: BTP 3,687% (-7,3 bps) y OAT 3,577% (-5,4 bps), señal de que el rendimiento diferencial en crédito europeo se defiende mejor que el temor por tasas globales.

• VIX: 16,22 (+1,06%). La volatilidad repuntó, pero todavía luce más como ajuste de posicionamiento que como cambio de régimen.

• Dólar (FX): DXY 99,12 (-0,08%), firme pero sin fuerza direccional clara. El billete cedió frente al euro (EUR/USD 1,1600 +0,07%) y operó estable frente al yen (USD/JPY 159,70 +0,08%). El yuan permaneció prácticamente inalterado (USD/CNH 6,7600 -0,01%). El real y el peso mexicano se apreciaron: USD/BRL 5,0164 (-0,21%) y USD/MXN 17,2910 (-0,36%).

• Metales preciosos: El oro subió a u$s 4.552,60 (+1,03%) y la plata lideró las alzas entre los metales (u$s 76,63 +1,83%). El cobre acompañó con +1,04%, armando una lectura más cíclica que defensiva.

• Cripto: Bitcoin cayó a u$s 69.350 (-2,76%), sin poder ser el motor de la jornada con el VIX al alza.

• Commodities: El WTI cerró en u$s 90,66 (-1,63% en futuros pre-anuncio) pero trepó por encima de u$s 92 durante la sesión regular tras la suspensión de negociaciones EE.UU.-Irán, con un alza superior al 5% en el día. El gas natural mostró rebote (+1,04%).

• Emergentes: El EMBI Argentina comprimió a 490 bps (-3,0 bps vs. cierre anterior de 493 bps), sosteniendo la narrativa de mejora del riesgo país. El rand sudafricano se apreció (USD/ZAR 16,2102 -0,53%) mientras el won coreano se debilitó (USD/KRW 1.516,8 +0,34%), evidenciando dispersión regional.

Lectura rápida: Europa y Asia sostuvieron el tono constructivo, pero los futuros de EE.UU. moderaron la euforia y los catalizadores post-cierre cambiaron el cuadro: la suspensión iraní de negociaciones de paz disparó el crudo más de 5%, añadiendo una capa de incertidumbre que el Flash de la mañana no capturaba. En tasas, el flujo volvió a favorecer duración (rendimientos core a la baja en bps), pero el repunte del VIX señala que la complacencia tiene costo. Los metales preciosos y el cobre acompañan el tono cíclico; la compresión del EMBI Argentina marca demanda en el segmento soberano local.

CLAVES DEL DÍA

• Irán fija condiciones: Teherán exige que EE.UU. resuelva sus preocupaciones de fondo antes de responder a la nueva propuesta nuclear, bloqueando una resolución rápida.

• Warsh y el balance de la Fed: El nuevo presidente de la Reserva Federal avanza en su plan de reducir la hoja de balance de u$s 6,7 billones, pero enfrenta una contradicción estructural con las reformas de liquidez bancaria propuestas.

• Turnberry en la recta final: El Parlamento Europeo se encamina a ratificar el acuerdo comercial transatlántico, con nuevas salvaguardas que la Casa Blanca deberá aceptar para evitar una nueva escalada arancelaria en julio.

• IPO de Anthropic: La compañía presentó confidencialmente su prospecto ante la SEC, marcando el inicio formal de la potencialmente mayor salida a bolsa del sector de IA del año.

• Economía chilena en contracción: La actividad económica cayó 1,2% en abril y las proyecciones de crecimiento para 2026 se reducen al 1,5%, mientras Hacienda pide autorización para emitir u$s 6.200 millones adicionales de deuda.

• Argentina — decreto de retenciones inminente: El equipo de Caputo publicará en las próximas horas la nueva “tablita” de alícuotas para el agro, decisión clave para sostener la liquidación de divisas en el segundo semestre.

SEÑALES A MONITOREAR

• El ciclo diplomático EE.UU.-Irán como termómetro del crudo: La dinámica de suspensión-condición-propuesta que caracterizó las últimas 72 horas entre Washington y Teherán instala un patrón negociador de desgaste que mantiene el crudo estructuralmente elevado. El WTI por encima de u$s 92 no es solo un reflejo de la prima de riesgo geopolítico: es también señal de que los inventarios globales están en mínimos históricos, según los CEOs de Chevron y ExxonMobil. La señal concreta a monitorear es si los grandes petroleros varados en Ormuz regresan al circuito o permanecen fuera: su retorno o ausencia redefiniría la estructura de costos logísticos del crudo por meses.

• La contradicción Warsh-Bessent-Bowman: El plan de reducir el balance de la Fed, relajar las reglas de liquidez bancaria y expandir el uso de la ventanilla de descuento opera sobre tres supuestos que no son simultáneamente realizables. Si el banco central vende reservas, el sistema bancario pierde la liquidez que supuestamente liberarían las nuevas reglas; si los bancos no compran los Treasuries que la Fed quiere vender, la reducción del balance empuja los rendimientos de largo plazo hacia arriba —exactamente lo opuesto a lo que Trump exige. La señal a monitorear es la postura de Philip Jefferson, el único miembro del directorio con visión más ortodoxa sobre el riesgo moral de expandir la ventanilla de descuento, cuya disidencia puede ralentizar el “régimen de cambio” prometido por Warsh.

• El precedente Volvo y la apertura para autos chinos: La aprobación sorpresiva del Departamento de Comercio que permite a Volvo —controlada por Geely— continuar vendiendo vehículos conectados en EE.UU. establece el mapa para que otras marcas de capital chino, incluyendo BYD, busquen estructuras similares al acuerdo TikTok-Oracle. El dato estructural es que el 40% de los consumidores estadounidenses consideraría comprar un auto chino, porcentaje que sube al 69% en la Generación Z. La señal a monitorear es si el Congreso avanza en convertir la prohibición de vehículos conectados de origen chino en ley formal, lo que cerraría definitivamente la ventana abierta por la exención Volvo.

• Populismo y deuda soberana —del gradualismo al precipicio: El análisis de Clive Crook sobre el riesgo de incumplimiento soberano en EE.UU. llega en un momento en que el mercado de bonos del Reino Unido ya demostró reaccionar ante figuras políticas que cuestionan la autoridad de los tenedores de deuda. La señal a monitorear no es un nivel particular de deuda sobre PBI sino el momento en que los inversores comiencen a incorporar en los precios narrativas de estrés fiscal, pues eso retroalimenta el proceso y lo acelera siguiendo el patrón clásico: gradualmente, después de golpe.

• Colombia como laboratorio del giro a la derecha en América Latina: El resultado de la primera vuelta —De la Espriella con 44% vs. Cepeda— y la reacción inmediata de los mercados (Ecopetrol +8,65%, CDS a 5 años -179 bps) confirman que el mercado asigna un alto valor diferencial al cambio de régimen de política económica en el país. La pregunta estratégica de segundo orden es si Petro puede movilizar suficiente base social para revertir ese resultado en el ballottage del 21 de junio, o si el cuestionamiento de los resultados termina siendo contraproducente para Cepeda, como sugirió el episodio de López Aliaga en Perú.

📍 El 1 de junio comenzó una nueva etapa para Parte Diario y Contrapunto. Durante las primeras semanas, la suscripción mantendrá el precio voluntario actual de USD 18 mensuales (o USD 180 anuales) tanto para quienes ya acompañan el proyecto —muchas gracias— como para los nuevos suscriptores. El plan Founding Member seguirá disponible para quienes quieran apoyar de manera adicional el desarrollo de la plataforma.

FINANZAS Y TECH

• Triple récord en Wall Street: El Dow, el Nasdaq y el S&P 500 cerraron el lunes en máximos históricos, con el S&P por encima de 7.600 puntos por primera vez. El motor fue el sector tecnológico-IA, que compensó el rojo en nueve de los once sectores del índice.

• IPO de Anthropic: La compañía presentó confidencialmente su prospecto ante la SEC, dando el primer paso formal hacia su salida a bolsa en lo que podría ser la mayor operación de capital del sector de IA del año, adelantando a OpenAI en la carrera por los mercados públicos.

• Nvidia y el mercado de PC: La empresa anunció su expansión al segmento de computadoras personales, lo que impulsó sus acciones 6% en la sesión y contribuyó al rally de los índices. La combinación con el anuncio de Anthropic renovó el impulso alcista del trade de IA.

• Alphabet y Berkshire: Google/Alphabet anunció la venta de u$s 10.000 millones en acciones a Berkshire Hathaway como parte de una colocación de u$s 80.000 millones para financiar infraestructura de inteligencia artificial.

• SoftBank supera a Toyota: El grupo de Masayoshi Son se convirtió en la empresa más valiosa de Japón por capitalización bursátil, desplazando a Toyota, en un hito que refleja el reordenamiento entre el modelo industrial tradicional y las apuestas de capital en tecnología y IA.

• Empresas de robótica china en fila para sus IPOs: Una legión de firmas de robots hace cola para salir a bolsa en China, configurando la próxima fase del trade de IA en hardware físico y el contrapeso estratégico de Beijing a la superioridad estadounidense en chips de software.

• Andrew Left, culpable de fraude: Un jurado federal en Los Ángeles declaró culpable al fundador de Citron Research por emitir opiniones diseñadas para mover precios de acciones en su favor, con implicancias potenciales sobre la práctica del commentary de inversión.

• Strategy de Saylor vende Bitcoin: La firma de Michael Saylor vendió criptomonedas por primera vez desde 2022 para financiar distribuciones sobre acciones preferidas, abriendo dudas sobre los límites operativos de su estrategia de tesorería en Bitcoin.

🔍 Focus 1: El comercio con memoria de los chips de memoria — ¿duradero o espejismo del HALO trade?

Shuli Ren — Bloomberg Opinion

• Ciclo vs. superciclo: El debate central sobre Samsung, SK Hynix y Micron es si los contratos de largo plazo con los grandes operadores de la nube rompen el patrón histórico de boom-bust de la memoria DRAM, o si simplemente lo difieren.

• La apuesta LTA: Entre el 20% y el 30% de los embarques de memoria DRAM se cubren ya bajo acuerdos no cancelables de tres a cinco años con pagos anticipados, lo que daría visibilidad de ganancias hasta fin de la década.

• Micron y los u$s 400.000 millones: UBS proyecta que Micron generaría más de u$s 400.000 millones en flujo de caja libre entre 2027 y 2029, con ganancias sostenidas por encima de u$s 100 por acción, extrapolación que requiere que el ciclo de gasto de las grandes tecnológicas no se interrumpa.

• El problema del P/B vs. P/E: Las tres empresas lucen caras frente a su valor en libros, métrica históricamente utilizada precisamente porque el sector genera pérdidas en las fases bajas, volviendo al P/E matemáticamente irrelevante en esos momentos.

• El talón de Aquiles: El ciclo de trabajo-desde-casa en 2022 demostró que un superciclo puede revertirse en doce meses: la ROE de SK Hynix pasó de +19% a -18% en un año. Si los grandes operadores de la nube recortan su gasto, todos los modelos de largo plazo colapsan simultáneamente.

Comentario: El HALO trade captura una intuición genuina —los contratos de largo plazo de los grandes operadores de la nube son cualitativamente distintos a los ciclos de PC o smartphones—, pero el análisis de Ren identifica el riesgo de circularidad: los modelos bullish dependen de que los hyperscalers mantengan sus promesas de gasto, que a su vez dependen de que la IA genere retornos comerciales suficientes para justificarlas. Si el ciclo de IA decepciona, el desenredo será simultáneo en hardware y software, sin refugio sectorial obvio.

🔍 Focus 2: ¿Pueden los franceses aprender a invertir como los suecos?

Lionel Laurent — Bloomberg Opinion

• El gap que se mide en euros: Un ejercicio de Rexecode muestra que si los hogares franceses hubieran elevado su exposición a acciones del 19% al 27% de su cartera en los últimos veinte años —manteniéndola aún muy por debajo del estándar estadounidense—, habrían generado €340.000 millones adicionales en retornos, equivalentes al 12% del PBI.

• La raíz del problema: La exposición de los hogares estadounidenses a acciones como proporción de sus activos financieros totales es de alrededor del 30%, el doble del promedio de la eurozona. La diferencia no es cultural en su origen sino institucional: Europa construyó sistemas de seguridad social tan generosos que el incentivo a invertir desapareció.

• El modelo sueco como hoja de ruta: Suecia —con 823 IPOs entre 2016 y 2023, contra 130 en Francia— transformó su exposición al riesgo a través de una reforma de pensiones en los años 90 que combinó el sistema de reparto con capitalización individual, y de políticas tributarias favorables al ahorro acumuladas durante décadas.

• La trampa institucional europea: La Unión Europea tiene más de 30 bolsas de valores, 17 cámaras de compensación y 27 sistemas regulatorios distintos. Los seis ministros de las principales economías buscan un regulador centralizado para grandes firmas financieras transfronterizas, pero la resistencia de mercados de bajos impuestos como Luxemburgo e Irlanda frena el consenso.

• La paradoja de la innovación: Un tercio de las startups europeas de alto crecimiento salieron a bolsa en EE.UU. entre 2013 y 2023. La fragmentación del mercado de capitales europeo es el mecanismo preciso por el cual Europa financia la innovación estadounidense en lugar de la propia.

Comentario: Laurent identifica la contradicción estructural del capitalismo europeo: el Estado de Bienestar, construido para proteger a sus ciudadanos del riesgo, termina siendo el principal obstáculo para que esos ciudadanos participen en el crecimiento de largo plazo. La reforma sueca de pensiones es el único caso documentado de éxito en la transición hacia una cultura de inversión en Europa; replicarla exige exactamente el tipo de debate político que ningún gobierno del continente está hoy en condiciones de abrir.

→ Economía Conversada, Tomo III, Capítulo XVII, páginas 204–207. El capítulo explica el rol de los mercados de capitales como intermediarios que conectan ahorristas con inversores a largo plazo, y cómo su desarrollo eficiente es condición necesaria para que el ahorro se canalice hacia proyectos productivos. La fragmentación de los mercados europeos es exactamente el fallo de intermediación que el capítulo identifica como costo sistémico para la economía.

BANCOS CENTRALES Y ECONOMÍA

• Powell y la presión política: El presidente de la Fed declaró que la presión del gobierno Trump sobre el banco central es una “prueba de estrés” institucional severa y que politizarlo causaría daño duradero a la confianza pública, en un discurso pronunciado el domingo en una ceremonia de premios.

• Schnabel alerta sobre las expectativas de inflación: La miembro del BCE advirtió que el shock derivado del conflicto en Oriente Medio es cualitativamente distinto a las crisis energéticas anteriores porque combina presiones sobre la demanda global y los costos de producción en simultáneo, dificultando el anclaje de las expectativas en el 2%.

• La inflación de la eurozona sube al 3,2% en mayo: La estimación preliminar de Eurostat —en línea con el consenso— refleja el alza de los precios energéticos derivada de la guerra, confirmando el dilema del BCE: inflación por encima del objetivo mientras la Comisión Europea evalúa relajar las reglas fiscales para absorber el shock.

• RBA y las expectativas de largo plazo: Ian Harper, miembro del directorio del Banco de la Reserva de Australia, advirtió que las expectativas de inflación en los mercados financieros aumentaron por encima del objetivo del RBA por un período proyectado que no se había visto en años, complicando el margen para recortes.

• Japón interviene en el mercado cambiario: La ministra de Finanzas japonesa Katayama reiteró que las autoridades están siempre preparadas para actuar en el mercado de divisas, días después de que datos oficiales confirmaran un récord de intervenciones entre fines de abril y fines de mayo. El yen sigue bajo presión.

• El yuan en máximos de 2022: La moneda china se fortaleció al nivel más alto en casi cuatro años frente a una canasta de divisas de socios comerciales, subrayando el atractivo de los activos chinos como refugio regional durante el conflicto con Irán.

• ISM manufacturero de EE.UU. en 54,0: El indicador de mayo publicado ayer superó el consenso de 53,3 y aceleró desde el 52,7 de abril. Los nuevos pedidos saltaron a 56,8 desde 54,1 —señal de demanda robusta hacia adelante— mientras el subíndice de precios pagados bajó a 82,1 desde 84,6, un primer indicio de moderación en las presiones de costos, aunque los niveles absolutos siguen siendo muy elevados.

• GDPNow del Atlanta Fed recorta a 3,0%: El nowcast del segundo trimestre bajó desde 3,8%, incorporando los datos de construcción y el impacto del shock petrolero. El nivel sigue siendo sólido y por encima del potencial de largo plazo.

• El trabajo remoto y el desempleo juvenil: Una investigación del Fed de Nueva York concluyó que la expansión del trabajo remoto post-pandemia explica en gran medida el aumento del desempleo entre los jóvenes, al reducir las vacantes de entrada al mercado laboral para trabajadores sin experiencia.

• Macron y el legado de la “start-up nation”: El Financial Times publicó un análisis demoledor del legado económico del presidente francés: la promesa de transformar a Francia en un hub de innovación naufragó entre crisis sucesivas, gasto excesivo y parálisis política.

🔍 Focus 3: La apuesta del régimen Warsh en la Reserva Federal

Paul J. Davies — Bloomberg Opinion

• La promesa y la trampa: Kevin Warsh, respaldado por Bessent y Bowman, quiere reducir el balance de la Fed desde u$s 6,7 billones, reformar las reglas de liquidez bancaria y expandir el uso de la ventanilla de descuento. Las tres metas son conceptualmente consistentes pero operativamente se contradicen.

• El problema del desvanecimiento de reservas: Cuando la Fed reduce su balance vendiendo Treasuries, las reservas bancarias que Bessent y Bowman quieren liberar para el crédito desaparecen del sistema: el dinero que la Fed creó al comprar esos bonos se aniquila al venderlos.

• La ventanilla de descuento y el estigma: Para que el plan funcione, los bancos deben usar la ventanilla de descuento con normalidad. Pero la crisis del Silicon Valley Bank demostró que los bancos evitan ese canal por el estigma de señalar vulnerabilidad; el SVB tenía activos pre-aprobados y no lo usó.

• La disidencia de Jefferson: El vicepresidente Philip Jefferson tiene visiones más tradicionales sobre el riesgo moral de facilitar el acceso al banco central. Su postura puede frenar la implementación del tercer pilar del plan —precisamente el que hace viable a los otros dos.

• El regalo para Trump que no llegará: Reducir el balance de la Fed en teoría facilita recortes de la tasa de política monetaria; en la práctica, la mecánica descrita implica que los rendimientos de largo plazo subirían durante la transición, exactamente lo contrario de lo que el presidente demanda.

Comentario: El “cambio de régimen” de Warsh es el experimento de ingeniería financiera más ambicioso de la poscrisis: revertir quince años de abundancia de reservas hacia un régimen de escasez sin detonar los mercados en el camino. El análisis de Davies hace explícita la contradicción central que el mercado aún no ha descontado completamente: la dirección del plan es correcta, pero la secuencia importa más que el destino, y la secuencia está llena de trampas.

→ Economía Conversada, Tomo II, Capítulo XII, páginas 367–371. El capítulo examina el balance del banco central —activos (bonos) vs. pasivos (base monetaria)— y las operaciones de mercado abierto como mecanismo de creación y destrucción de reservas. La mecánica descripta por Davies es exactamente la que el libro formaliza: cuando el banco central vende bonos, contrae la base monetaria, reduciendo las reservas disponibles en el sistema bancario.

FISCAL Y POLÍTICA

• Trump abandona el fondo “anti-weaponization”: La administración Trump descartó el polémico fondo legal de u$s 1.800 millones destinado a compensar supuestas víctimas de la “weaponización” del Estado, tras desafíos judiciales y resistencia de legisladores republicanos.

• Illinois aprueba presupuesto de u$s 56.000 millones: La legislatura estatal aprobó de madrugada un presupuesto con foco en salud y vivienda, cubriéndose ante posibles recortes de fondos federales del gobierno Trump en un contexto de tensión fiscal entre Washington y los estados.

• Illinois bloquea al capital privado en estudios jurídicos: El legislativo aprobó una restricción para que los fondos de capital privado no puedan controlar estudios de abogados, siguiendo los pasos de Colorado y sumándose a la presión regulatoria estatal sobre ese sector.

• Planes 401(k) y activos alternativos: El Departamento de Trabajo propone seis criterios para que los empleadores ofrezcan activos alternativos en planes de retiro, ampliando el acceso al capital privado en el sistema jubilatorio pero debilitando el estándar fiduciario vigente.

• La Comisión Europea evalúa margen fiscal extra: Bruselas estudia flexibilizar temporalmente el Pacto de Estabilidad para que los Estados miembro absorban el costo del shock energético derivado de la guerra, moviendo la política fiscal en dirección opuesta a la preocupación inflacionaria del BCE.

• El ministro del Tesoro del Reino Unido y el Brexit: Lord Spencer Livermore declaró que el reingreso del Reino Unido a la Unión Europea es “una inevitabilidad” a largo plazo y estimó que el Brexit ya costó al país entre el 6% y el 8% del PBI, en una inflexión significativa del discurso oficial.

• Frederiksen asegura un tercer mandato en Dinamarca: La premier danesa logró armar un gobierno de coalición centroizquierdista de cuatro partidos tras más de dos meses de negociaciones, consolidando la posición de Copenhague dentro de la OTAN y la UE en un momento de alta presión sobre el gasto en defensa.

🔍 Focus 4: El populismo está a punto de supercargar la crisis fiscal de EE.UU.

Clive Crook — Bloomberg Opinion

• Lo “impensable” ya no lo es: El mismo sistema político que produjo los aranceles Smoot-Hawley, la fragmentación de la OTAN y la guerra de Irán podría eventualmente producir lo que los mercados hoy consideran imposible: un incumplimiento soberano de EE.UU.

• La mecánica del populismo fiscal: Tanto la derecha como la izquierda populista comparten la negativa a hacer los ajustes necesarios: la primera quiere recortar impuestos sin tocar los mayores programas de gasto; la segunda quiere expandir esos programas financiándolos con impuestos solo a los ricos. Ningún camino cierra la aritmética fiscal.

• Las tres vías de “reestructuración”: El artículo identifica inflación, represión financiera y cesación de pagos como los tres mecanismos por los cuales una deuda insostenible termina siendo ajustada. La represión financiera —que incluye el control de tasas y la expansión cuantitativa como instrumento fiscal— ya fue utilizada en la poscrisis de 2008.

• El yen como señal temprana: El mercado de bonos del Reino Unido reaccionó ante el solo riesgo de que Andy Burnham llegue al poder con su retórica sobre los tenedores de deuda. La señal crítica no es un nivel de deuda sobre PBI sino el momento en que los inversores empiecen a incorporar en los precios escenarios de estrés fiscal.

• El gradualismo y el precipicio: El proceso de desplome de la confianza en la deuda soberana sigue el patrón clásico —gradualmente, después de golpe—, y la negativa a pensar en lo impensable es históricamente el mecanismo preciso por el cual lo impensable termina sucediendo.

Comentario: Crook formaliza el riesgo que el mercado todavía no descuenta: que el incumplimiento soberano en una economía desarrollada no sea solo el resultado de una mala política sino de una arquitectura política que hace imposible la corrección. La paradoja es que los activos que subirían ante ese escenario —oro, activos reales— son exactamente los que ya están en máximos, lo que sugiere que algunos inversores comenzaron a moverse antes de que el consenso lo reconozca.

→ Economía Conversada, Tomo II, Capítulo XI, páginas 285–287. El capítulo analiza la dinámica del déficit fiscal y la deuda pública soberana, incluyendo el mecanismo por el cual el crecimiento descontrolado de la deuda lleva a situaciones de default soberano: “si la deuda crece de forma descontrolada, lleva a una crisis financiera, con riesgos de default, devaluación y alta inflación.” La lógica de Crook sobre el “gradually, then suddenly” es la misma que el libro formaliza en términos de sostenibilidad fiscal.

🔍 Focus 5: El Reino Unido hacia un lugar muy feo

Rosa Prince — Bloomberg Opinion

• El desplazamiento del Overton Window: Reform UK —con solo ocho miembros del Parlamento— logró mover los términos del debate político británico sobre inmigración de forma tan radical que ahora enfrenta un rival más extremo que ella misma: Restore Britain, fundada hace tres meses y ya en 3%-6% en las encuestas.

• El efecto Musk: Restore Britain —cuyo fundador Rupert Lowe aboga por deportaciones masivas estilo MAGA y propone prohibir el hijab y los tribunales de sharia— recibe respaldo activo de Elon Musk vía X y de Tucker Carlson, cuya entrevista con Lowe acumula millones de vistas en YouTube.

• La trampa de Makerfield: En la elección especial de ese distrito del noroeste de Inglaterra, Restore Britain aparece en tercer lugar con el 7%, suficiente para arrastrar votos anti-migrantes que Reform necesita para desplazar a Andy Burnham, quien reingresaría al Parlamento para disputar el liderazgo laborista.

• El dilema de Farage: Reform perdió ya uno de cada ocho votantes ante Restore, según el encuestador John Curtice. La tentación de endurecer el discurso anti-migrante para recuperarlos corre el riesgo de espantar a los desertores conservadores moderados que Reform necesita para llegar al poder.

• La fragmentación como acelerador: El sistema político británico tiene ahora cinco partidos nacionales viables más los nacionalistas de Escocia, Gales e Irlanda del Norte. En ese tablero, el 7% de Restore en un distrito puede decidir la carrera, ilustrando cómo la fragmentación amplifica el poder de las franjas extremas.

Comentario: El caso británico es el laboratorio más avanzado del mundo sobre cómo las redes sociales y la fragmentación política interactúan para empujar el debate hacia los márgenes: Restore Britain acumula dos millones de seguidores en Facebook para Lowe contra menos que eso para el primer ministro Starmer. La dinámica no necesita mayorías para ser disruptiva; le basta con mover el centro de gravedad del debate, que es exactamente lo que Reform logró primero y Restore está replicando ahora con mayor velocidad.

COMERCIO INTERNACIONAL

• Aranceles contra Brasil: El representante comercial Jamieson Greer anunció la conclusión de una investigación bajo la Sección 301 contra Brasil y propuso un arancel del 25% sobre productos brasileños, una decisión final que recae en el presidente Trump.

• Simultáneamente, arancel a la baja en metales: En un movimiento aparentemente contradictorio, Trump anunció una reducción de aranceles sobre importaciones de acero, aluminio y cobre en respuesta a presiones del sector industrial y de la construcción domésticos.

• Maquinaria agrícola exenta: La Casa Blanca reducirá aranceles sobre cosechadoras y tractores para aliviar los costos del sector agropecuario, ilustrando que la política arancelaria de la administración opera en múltiples velocidades simultáneas según la presión sectorial.

• Negociaciones EE.UU.-Canadá sobre energía: El ministro de Comercio canadiense Dominic LeBlanc subrayó la importancia del mercado energético norteamericano integrado antes de reunirse con el representante Greer en Washington, en una ronda clave de negociaciones bilaterales.

• India busca exenciones en negociaciones esta semana: Negociadores indios se reunirán con sus pares estadounidenses para avanzar en un acuerdo comercial interino, buscando quedar eximidos de investigaciones comerciales en curso como condición para cerrar el pacto.

• Las fábricas del Sudeste Asiático se recuperan: El sector manufacturero de la región cortó tres meses de desaceleración en mayo, con la demanda interna compensando la caída de exportaciones derivada de los aranceles globales que reorientan el consumo regional.

• Aluminio en máximos de cuatro años: El metal subió por cuarto día consecutivo al nivel más alto desde 2022, impulsado por la disrupción de Ormuz y las señales contradictorias sobre las negociaciones EE.UU.-Irán, acumulando ganancias significativas en lo que va del año.

• Litio bajo las plantas de Volkswagen y BMW: La startup Atana Elements adquirió licencias de exploración de litio en Alemania y Polonia —literalmente bajo las plantas de ambas automotrices— como parte del esfuerzo europeo por reducir la dependencia de China en minerales críticos para baterías.

🔍 Focus 6: Turnberry no resolverá el comercio transatlántico, pero es un comienzo

Editorial Board — Bloomberg Opinion

• La asimetría del acuerdo: Turnberry es un pacto asimétrico: bloquea aranceles cero sobre las exportaciones industriales de EE.UU. a Europa mientras permite derechos de hasta el 15% sobre los bienes europeos. El Parlamento Europeo intentó agregar salvaguardas; la Casa Blanca insiste en un texto limpio.

• Las nuevas cláusulas europeas: El texto revisado extiende el acuerdo hasta fines de 2029 y permite su suspensión si EE.UU. no reduce los aranceles al acero y el aluminio al 15% antes de fin de año o si las importaciones estadounidenses generan “daño grave” a productores europeos.

• Por qué ambas partes deben ratificar de todos modos: Sin resolución de disputas vinculante, sin autorización del Congreso y dependiente del temperamento del presidente, Turnberry es más una declaración política que un tratado clásico. Pero es preferible al ciclo inflacionario de una nueva escalada arancelaria.

• La agenda real detrás de Turnberry: El acuerdo comercial es el umbral para avanzar en temas de mayor urgencia estratégica: coordinar la respuesta a la sobrecapacidad china, construir cadenas de suministro seguras en minerales críticos y —crucialmente— resolver la reapertura del Estrecho de Ormuz con mayor peso diplomático conjunto.

• El arancel del 25% a los autos europeos sigue en pie: Si el Parlamento Europeo no vota el acuerdo en junio y la Casa Blanca no acepta las nuevas cláusulas, el arancel a los automóviles europeos entraría en vigencia el 4 de julio, volviendo a inflamar la relación transatlántica en el peor momento geopolítico posible.

Comentario: El editorial captura la paradoja central del momento comercial: el acuerdo de menor valor jurídico en décadas —sin enforcement, sin Congreso, sin certeza de continuidad— puede ser el de mayor valor estratégico inmediato, precisamente porque sin él el espacio para la cooperación en Ormuz, semiconductores y minerales críticos se estrecha drásticamente. La racionalidad de ratificar Turnberry no es económica sino geopolítica.

→ Economía Conversada, Tomo III, Capítulo XIII, páginas 45–48. El capítulo explica los distintos arreglos comerciales —Tratados de Libre Comercio, Áreas de Libre Comercio, Uniones Aduaneras— y el rol de la OMC en garantizar que el comercio fluya de manera libre, equitativa y previsible. Turnberry es un caso de acuerdo comercial preferencial sin las salvaguardas institucionales que el capítulo describe como condición para la previsibilidad, lo que explica su fragilidad estructural.

GEOPOLÍTICA Y ENERGÍA

• Irán suspende negociaciones, EE.UU. presenta nueva propuesta: Tras suspender las conversaciones por las operaciones militares israelíes en el Líbano y Gaza, Teherán condicionó su respuesta a una nueva propuesta nuclear de Washington a que EE.UU. resuelva primero sus preocupaciones de fondo. Trump, en entrevista con CNBC, describió las negociaciones como “muy aburridas” y exhibió desapego estratégico.

• Trump afirma que Israel y Hezbollah acordaron contener ataques: El presidente dijo haber hablado con el primer ministro israelí, quien se comprometió a no enviar tropas a Beirut. La credibilidad del acuerdo no fue confirmada por otras partes; el Consejo de Seguridad de la ONU exigió formalmente la retirada de Israel del sur del Líbano.

• Zelensky amplía el radio de presión sobre Rusia: El presidente ucraniano afirmó que su país tiene capacidad para golpear la logística rusa en la totalidad del territorio ocupado y señaló que ataques recientes ya provocaron escasez de combustible en Crimea.

• Putin y los cortes de internet móvil: El presidente ruso instruyó al FSB para garantizar servicios esenciales durante períodos de restricción de conectividad, en una señal de que Moscú se prepara para escenarios de tensión interna vinculados a la guerra.

• Dynacom posiciona barcos cerca de Ormuz: El operador griego movió seis embarcaciones a la zona en anticipación de una posible reapertura del estrecho, combinando oportunismo —capturar el flete del primer convoy— con una señal de mercado sobre la expectativa de una tregua próxima.

• Las refinerías de EE.UU. en máxima utilización: Los refinadores estadounidenses postergan incluso el mantenimiento programado para aprovechar márgenes históricos, estrategia que maximiza ingresos en el corto plazo pero acumula riesgo operativo para el segundo semestre.

• EE.UU. planea cortar el envío de chips Nvidia a filiales chinas offshore: Washington emitió una directiva para bloquear el acceso de filiales de empresas chinas de IA instaladas en países como Malasia a los chips más avanzados, reconociendo implícitamente que el desvío de exportaciones controladas habría operado durante casi un año sin detección.

DATOS DE EE.UU.

• El ISM manufacturero de mayo fue el dato más importante de la jornada de ayer: llegó a 54,0, por encima del consenso de 53,3 y del 52,7 de abril, confirmando la aceleración del sector industrial. Los nuevos pedidos saltaron a 56,8 desde 54,1 —señal de demanda robusta hacia adelante— mientras el subíndice de precios pagados bajó a 82,1 desde 84,6, un primer indicio de moderación en las presiones de costos, aunque los niveles absolutos siguen siendo muy elevados. El PMI manufacturero de S&P Global de mayo llegó a 55,1, y el gasto en construcción de abril subió 0,4% mensual, superando el consenso, con el gasto en centros de datos superando los u$s 50.000 millones en abril por primera vez en la historia.

• Para hoy, el dato central sería el de aperturas de empleo JOLTS de abril a las 10:00 AM ET, con el consenso anticipando 6,8 millones frente a los 6,866 millones de marzo. La lectura clave no sería el nivel total sino el ratio de vacantes por desempleado, que sigue siendo el termómetro más sensible de la tensión en el mercado laboral. También se publicaría el índice de optimismo económico RCM/TIPP de junio a las 10:10 AM ET, con el consenso en 45 frente al 42,6 previo. La Fed Hammack hablará a las 08:30 AM ET. Por su parte, el cambio en los inventarios de crudo de la API correspondiente al 29 de mayo se conocería a las 04:30 PM ET, siendo el primer indicador semanal de demanda energética tras el salto del WTI.

LATAM

Brasil

• FMI proyecta PBI de 2,5% y destaca resiliencia energética: El organismo señaló que Brasil está relativamente protegido de los aumentos globales en los precios del petróleo derivados de la guerra en Oriente Medio gracias a su producción doméstica de crudo, y proyectó un crecimiento del 2,5% para 2026.

• Arancel del 25% propuesto por Trump: El representante comercial Greer anunció un arancel del 25% sobre productos brasileños bajo la Sección 301. El ministro de Hacienda Durigan dijo que esperará un “diagnóstico claro” antes de hablar con el secretario Bessent.

• Clasificación del PCC y el CV como terroristas eleva el riesgo bancario: El ministro Durigan advirtió que la iniciativa del Congreso de clasificar a las principales organizaciones criminales como terroristas ampliaría la percepción de riesgo para los bancos que operan en Brasil, encareciendo sus servicios.

• Ibovespa en el nivel más bajo desde enero: El índice cerró el lunes con una baja del 0,91%, a 172.000 puntos, presionado por la aversión al riesgo global y las tasas de interés elevadas en Brasil. El dólar cayó a R$5,02 (-0,47%) por las señales contradictorias sobre Irán.

• Lula articula la fórmula electoral en São Paulo: El presidente trabaja para que el ex ministro Márcio França (PSB) sea el compañero de fórmula de Fernando Haddad (PT) para el gobierno del estado más importante del país de cara a 2026.

Chile

• Actividad cayó 1,2% en abril: La economía chilena se contrajo en el cuarto mes del año, profundizando un primer semestre débil, con proyecciones de crecimiento para todo 2026 que se ajustan a la baja hacia el 1,5%.

• Kast da su primera Cuenta Pública: El presidente anunció medidas de seguridad, inversión y empleo que el sector privado aplaudió en términos generales, pero los gremios empresariales señalaron la ausencia de la reforma tributaria pendiente y el marco regulatorio para grandes inversiones.

• Hacienda pide autorización para emitir u$s 6.200 millones más de deuda: El ministro Quiroz ingresó un proyecto de ley para endeudarse por encima del nivel actual, llevando la deuda pública al borde del límite legal del 45% del PBI.

• Kast guiña al sector energético y minero: La Cuenta Pública delineó una agenda pro-inversión con modernización del sistema eléctrico, reforma tarifaria y resolución de la deuda del Estado con las distribuidoras, apuntando a dos sectores clave postergados bajo el gobierno anterior.

Colombia

🔍 Focus 7: Colombia enfrenta un peligroso choque político

Juan Pablo Spinetto — Bloomberg Opinion

• La primera vuelta y el cuestionamiento irresponsable: Abelardo de la Espriella obtuvo casi el 44% de los votos en la primera vuelta presidencial, pero el presidente Petro y su candidato Cepeda cuestionaron los resultados sin evidencia de irregularidades, empleando el mismo manual de duda sistémica que Trump popularizó.

• El mercado votó antes del ballottage: Ecopetrol subió 8,65% en la jornada del lunes; el peso colombiano alcanzó $3.559,97 por dólar —su nivel más fuerte desde fines de abril— y los CDS a 5 años se desplomaron 179 puntos básicos, reflejando la valuación que el mercado asigna a un posible cambio de régimen económico en junio.

• Los riesgos institucionales de las tres semanas que siguen: Petro tiene herramientas institucionales para presionar el resultado del ballottage del 21 de junio: bloquear el financiamiento de la autoridad electoral, judicializar los resultados o alentar movilización social si Cepeda pierde, replicando lo que su aliado Evo Morales está haciendo en Bolivia.

• De la Espriella cometió su propio error: En lugar de responder con compostura presidencial a los cuestionamientos de Petro, el candidato ganador calificó al presidente de “criminal, drogadicto y miserable”, un error no forzado que complica la captación del voto centrista necesario para cruzar el 50%.

• El patrón latinoamericano: El resultado confirma que el sentimiento anti-incumbente sigue siendo poderoso en la región: incluso con el uso de recursos del Estado y la maquinaria oficial a favor de Cepeda, la derecha superó las proyecciones, lo que sugiere que el giro a la derecha en América Latina puede ser más estructural que cíclico.

Comentario: Colombia 2026 tiene todos los ingredientes de un momento bisagra para la región: un candidato pro-mercado con 44% en primera vuelta, un presidente saliente dispuesto a usar todas las herramientas institucionales disponibles para revertirlo, y tres semanas de incertidumbre que los mercados ya están descontando. El activo clave a monitorear no es la bolsa sino el riesgo país: el nivel de los CDS será el termómetro en tiempo real de la probabilidad asignada a un cambio de gobierno el 21 de junio.

Ecuador

• Ecuador renegociará el contrato del mega proyecto minero Cascabel: El ministro de Energía anunció la revisión del contrato firmado en 2024 con una empresa china para uno de los mayores depósitos de cobre y oro de América del Sur, enviando una señal sobre las condiciones para la inversión extranjera en el sector.

• Nueva suba de combustibles en junio: Los mayores costos de importación derivados del alza global del petróleo por Ormuz anticipan un nuevo aumento en los precios de gasolinas y diésel a partir del 12 de junio; Ecuador —importador neto de derivados— es uno de los países de la región más expuestos al shock energético actual.

México

• Economía sin repunte: Los indicadores IMEF de mayo confirman que la economía mexicana continúa sin mostrar una recuperación sostenida, con bajo dinamismo y confianza empresarial deprimida.

• 17 empresas de la BMV con mejor calificación que el soberano: De las 35 emisoras del IPC, 17 tienen una nota crediticia superior a la de México, reflejo de la percepción del mercado sobre la solidez relativa de las grandes corporaciones frente a las finanzas públicas del gobierno.

• El peso y la bolsa bajo presión: El IPC bajó por tercera jornada consecutiva y el peso retrocedió ante el dólar por la suspensión de negociaciones EE.UU.-Irán. El sector minero fue el más afectado, con Peñoles liderando las caídas.

Paraguay

• Importaciones bajo regímenes aduaneros crecen 14,7%: Las importaciones bajo maquila, zonas francas y comercio preferencial alcanzaron u$s 1.566 millones en abril, un 14,7% más que en el mismo mes de 2025, reflejando la expansión del modelo de integración productiva paraguayo.

• Reservas en oro crecen 37%: Las reservas del Banco Central del Paraguay en oro alcanzaron u$s 1.186 millones al 20 de mayo, un 37% más que en el mismo período de 2025, en el marco de una estrategia de diversificación ante la incertidumbre geopolítica global.

Perú

• 24 meses consecutivos de expansión tributaria: La Sunat reportó una recaudación de S/16.048 millones en mayo, reflejando la solidez relativa de la actividad económica peruana, aunque el tipo de cambio más bajo impactó negativamente en los ingresos aduaneros.

• La crisis de combustibles golpeará al próximo gobierno: Referentes del sector advirtieron que la presión sobre el precio del diésel continuará durante todo el segundo semestre. El próximo gobierno peruano —que asume en julio— heredará una crisis energética sin resolución a la vista.

Uruguay

• Uruguay busca ratificar primero el acuerdo Mercosur-EFTA: El canciller Lubetkin entregó el texto a la vicepresidenta Cosse para acelerar la aprobación parlamentaria, posicionando al país como el primero del bloque en ratificar el acceso a Suiza, Noruega, Islandia y Liechtenstein.

• Exportaciones caen por segundo mes consecutivo: Las exportaciones cayeron 3% en mayo frente al mismo mes de 2025, totalizando u$s 1.142 millones. La soja amortiguó el retroceso —con un salto del 45% impulsado por un comprador inesperado— pero la tendencia general preocupa.

Venezuela

• Aerolíneas internacionales deberán reponer combustible fuera de Venezuela: Una nueva medida de EE.UU. exige a las aerolíneas que operen en el país reponer el combustible cargado en Caracas a través de canales controlados por Washington, apretando el cerco financiero sobre el régimen de Maduro.

• Intervención cambiaria de u$s 1.700 millones en junio: El Banco Central de Venezuela planificó una intervención de esa magnitud para sostener el tipo de cambio oficial a Bs.615,52 por dólar; en paralelo, la inflación de mayo bajó a 6,3%, la menor variación del año, sostenida por un control cambiario artificial costoso en divisas.

ARGENTINA

Economía

• Recaudación cortó nueve meses de caída en mayo, pero los impuestos de la actividad siguen en rojo (Ver Focus 8 abajo).

• Decreto de retenciones inminente: El equipo de Caputo publicará en las próximas horas la nueva “tablita” de alícuotas para el agro. La medida es decisiva para sostener la liquidación de divisas del sector agropecuario en el segundo semestre, cuando concluye el pico de la cosecha gruesa.

• El BCRA cerca de superar su meta de compra de divisas: El Banco Central acumuló casi u$s 1.030 millones. El debate se traslada ahora a qué ocurrirá con el flujo de divisas cuando concluya el pico de liquidación del agro y cómo sostener la acumulación de reservas de cara a los vencimientos de 2027.

• El FMI pone la lupa en 2027: Con la segunda revisión aprobada, el organismo ya identifica cinco condiciones para enfrentar el muro de vencimientos del año próximo: superávit fiscal sostenido, acumulación de reservas, convergencia cambiaria, reforma previsional y crecimiento exportador. El margen de error es estrecho.

• Vaca Muerta como activo global: Una petrolera ligada a la formación se convirtió en la acción con mejor performance de toda América Latina en los últimos años; el interés de Wall Street en el shale argentino crece a medida que la disrupción de Ormuz revaloriza los activos de producción doméstica.

• Copal denuncia retención de u$s 43.000 millones: La Cámara de la Industria Alimenticia advirtió que saldos a favor de Ingresos Brutos se convirtieron en un mecanismo de financiamiento forzoso para los fiscos provinciales; Misiones concentra el 35% de los créditos inmovilizados.

• Los FAL entran en vigencia en noviembre: El gobierno reglamentó los Fondos de Asistencia Laboral, que reemplazarán el sistema clásico de indemnizaciones por despido a partir de noviembre de 2026, con aportes administrados por la CNV.

Mercados y Empresas

• El riesgo país se acercó al menor nivel de la era Milei: El rally en activos emergentes latinoamericanos tras el buen resultado electoral colombiano benefició a Argentina: acciones y bonos subieron y el EMBI comprimió a 490 bps, acercándose al mínimo de la gestión.

• CNV endurece controles a las sociedades de bolsa: La Comisión Nacional de Valores emitió normativa que exige mayor liquidez, menor apalancamiento y más transparencia sobre posiciones en dólares, buscando reducir el riesgo sistémico en un contexto de mayor volatilidad global.

• Cencosud invertirá u$s 60 millones para ampliar Unicenter: El grupo chileno expandirá casi el 30% la capacidad comercial del shopping de Martínez para recibir nuevas marcas internacionales, apostando a la recuperación del consumo de los sectores medios-altos.

• Campos ganaderos suben entre el 15% y el 30%: El buen ciclo ganadero se traslada al mercado inmobiliario rural: en las principales zonas productivas, los campos registran una revalorización que combina la mejora en los precios de la hacienda, el tipo de cambio y la demanda de activos reales como cobertura.

• Renuncia el presidente del ente regulador de energía: Marcelo Lamboglia dejó el cargo apenas un mes después de haber asumido, sumándose al éxodo de funcionarios que en las últimas 24 horas ya registró dos salidas del equipo de Caputo. El fenómeno golpea especialmente al Ministerio de Economía, con pérdida de capital humano acumulada por varios meses.

Política

• Caso ARSAT — “la banda de los mendocinos”: La detención del ex titular Facundo Leal desnudó un esquema de corrupción que alcanza a ex funcionarios con terminales políticas en Mendoza y vínculos con el asesor Santiago Caputo a través del empresario Leonardo Scatturice. El grupo habría colonizado el organismo durante dos décadas, incluyendo la gestión Milei.

• Caso SIRA avanza sobre Nordelta: El fiscal Picardi identificó a otro intermediario —apodado “Pato”— y solicitó registros de llamadas para establecer si tenía acceso a ex funcionarios. La investigación examina reuniones en la urbanización privada con Piccirillo y Migueles.

• Bullrich se desmarca del Gobierno en el caso Michelli: La senadora Patricia Bullrich anunció que no apoyará el retiro del pliego de la candidata a jueza Verónica Michelli, objetada por ser cuñada del periodista Hugo Alconada Mon, ejerciendo su “derecho a la objeción de conciencia” en una nueva señal de tensión interna en el oficialismo.

• Funcionario de Trump llega a la conferencia de energía nuclear: Christopher Yeaw, secretario de Estado adjunto para Control de Armas, llegó a Argentina para una conferencia nuclear, días después de que el Gobierno presentó su nueva “doctrina nuclear” que habilita inversiones privadas internacionales en el sector atómico.

• La Cámara Federal levantó el freno judicial a la reforma de la Ley de Glaciares: La norma que facilita la actividad minera en zonas protegidas recupera plena vigencia mientras continúa el debate sobre su constitucionalidad; la causa podría llegar a la Corte Suprema.

🔍 Focus 8: La recaudación subió en mayo, pero los impuestos de la actividad siguen cayendo

Carlos Manzoni — La Nación

• El quiebre de la racha negativa: La recaudación de mayo totalizó $21,5 billones, un alza real de 1,7% interanual, cortando nueve meses consecutivos de caída. El resultado es técnicamente positivo pero metodológicamente delicado: se apoya en impuestos que no reflejan el ciclo económico corriente.

• Los motores del rebote: Ganancias de Sociedades creció 26% real gracias a la baja base de comparación y a los incentivos de la Ley 27.799 que elevaron las presentaciones y el impuesto determinado. Bienes Personales subió 46,6% real; el impuesto a los combustibles, 6,9%.

• La señal de alarma en el IVA: El IVA neto cayó 8,1% real, con el IVA aduanero desplomándose 18,7% por la desaceleración de importaciones. Aportes de seguridad social bajaron 4,6% e impuesto al cheque cayó 3,7%, los tres indicadores más sensibles al nivel de actividad económica real.

• El acumulado del año sigue en rojo: En los primeros cinco meses de 2026, la recaudación registró una caída de 4,9% real interanual. Sin contar los tributos vinculados al comercio exterior, la baja se reduce a 3,5%, pero el signo sigue siendo negativo.

• Las retenciones, el eslabón más débil: Los derechos de exportación cayeron 38,8% real por la reducción de alícuotas decidida por el gobierno. La paradoja es que la baja de retenciones —medida para incentivar la liquidación de divisas— deteriora el cuadro fiscal al mismo tiempo que el decreto de la nueva “tablita” busca mejorar el flujo cambiario.

Comentario: El resultado de mayo es real pero no es todavía señal de inflexión: el rebote se apoya en impuestos de una sola vez o de base cambiante, mientras los tributos que miden el pulso de la economía —IVA, cargas sociales, débitos y créditos bancarios— siguen en territorio negativo. El verdadero test de la recuperación fiscal llegará entre junio y agosto, cuando se diluya el efecto Ganancias y la presión sobre el BCRA para sostener el flujo de divisas se acentúe post-cosecha.

Las estrategias de inversión, cuando las hubiera, son análisis informativos y educativos que identifican asimetrías de mercado. No constituyen recomendaciones personalizadas ni asesoramiento financiero. Las opiniones son exclusivamente del autor y no representan posiciones de su empleador o instituciones afiliadas. Cada inversor tiene objetivos, horizontes y tolerancia distintos. Los lectores deben hacer su propia investigación y consultar con asesores calificados antes de implementar cualquier estrategia. Los mercados conllevan riesgos significativos, incluida posible pérdida total o parcial del capital invertido.