PARTE DIARIO

Martes, 31 de marzo de 2026

QUOTE OF THE DAY

“In those days I knew it all, but now I am beginning to know nothing and to feel that I am on the verge of learning something.”

—Winston Churchill

JOKE OF THE DAY

Un multimillonario estadounidense vuela a Ginebra, entra en un exclusivo banco suizo y coloca un pesado maletín cerrado con llave sobre el mostrador.

Se inclina hacia el cajero, mira por encima del hombro con aire sospechoso y susurra: “Quiero abrir una cuenta. Tengo cinco millones de dólares en efectivo en este maletín.”

El cajero suizo sonríe amablemente y dice, en voz alta y clara:

“Señor, no hace falta susurrar. Aquí en Suiza, la pobreza no es motivo de vergüenza.”

CLAVES DEL DÍA

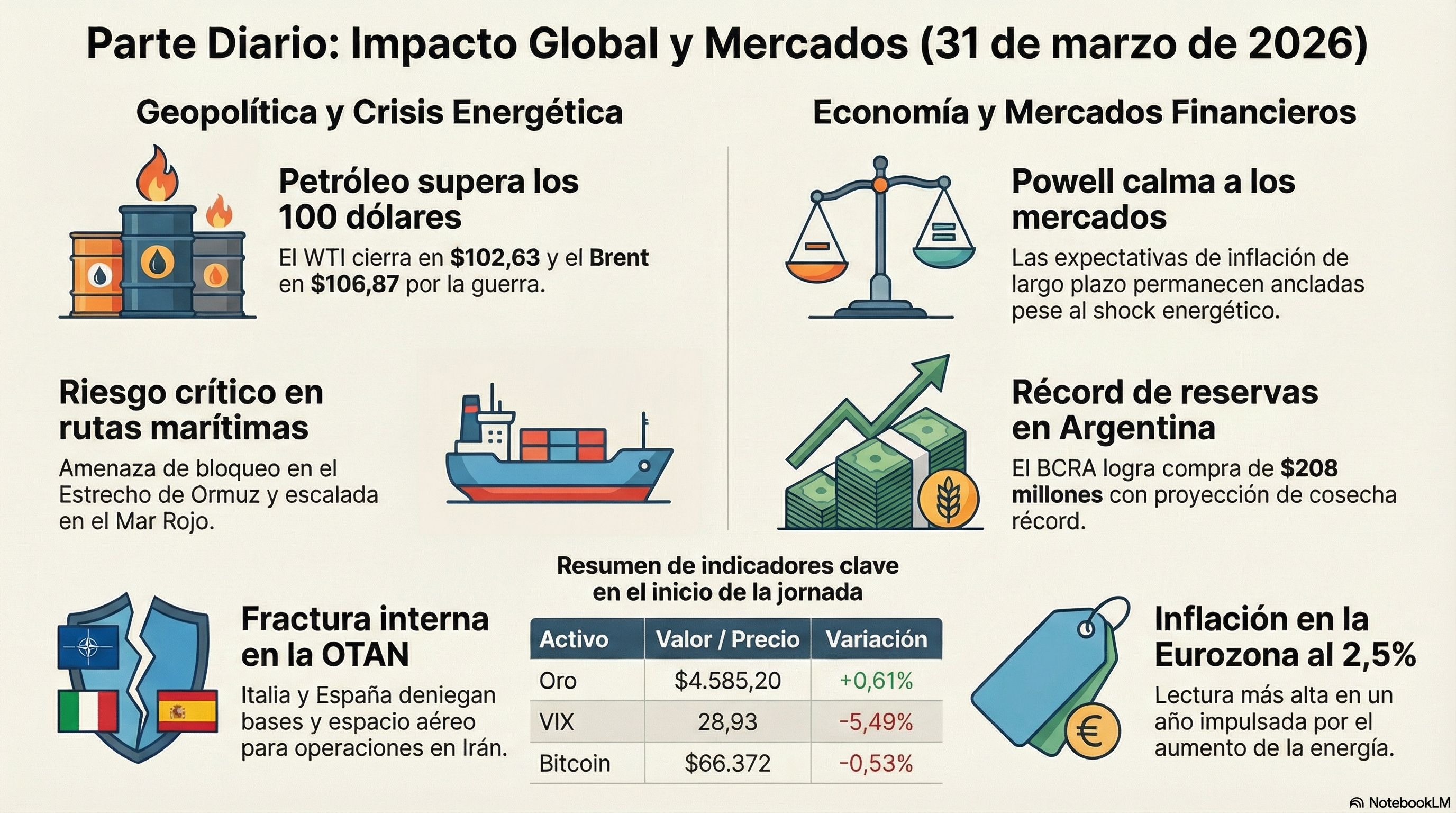

• Trump admite que podría terminar la guerra sin reabrir el Estrecho de Ormuz, redefiniendo los objetivos bélicos de Washington

• La inflación de la eurozona salta a 2,5% interanual en marzo, la lectura más alta en más de un año, presionada por la energía

• Powell calma a los mercados al señalar que las expectativas de inflación de largo plazo permanecen ancladas pese al shock energético

• Rubio amenaza con reexaminar la utilidad de la OTAN después de que Italia y España negaran bases y espacio aéreo a las operaciones en Irán

• Morgan Stanley recomienda comprar Treasuries a 5 años argumentando que el selloff de la semana pasada fue excesivo e injustificado

• El BCRA logra la segunda mayor compra de dólares del año con la cosecha récord como catalizador de acumulación de reservas

FLASH DE MERCADOS

Clave: El mercado arranca con un tono levemente constructivo pero sin convicción plena; la baja de rendimientos y la compresión del VIX alivian el frente financiero, aunque Asia floja y EM débil sugieren apetito por riesgo selectivo, no generalizado.

• Stocks: Asia pierde impulso (Nikkei -1,58%, CSI -0,93%, Hang Seng +0,15%). Europa avanza con solidez (+0,45% a +0,63% en DAX, CAC 40, FTSE 100, MIB, EuroStoxx 50). Futuros de EE.UU. suben ~+0,8% (S&P 500, Nasdaq, Dow), señalando apertura positiva.

• Bonos: Los rendimientos retroceden de forma generalizada pero moderada: US 10Y 4,326% (-2,2 bps), Bund 3,027% (-0,4 bps), Gilt 4,917% (-1,4 bps), JGB 2,337% (-2,0 bps), OAT 3,757% (-0,8 bps), BTP 3,973% (-0,8 bps). El movimiento es consistente con un bull flattening leve, sin señales de estrés ni de cambio abrupto de régimen.

• VIX: 28,93 (-5,49%). Sigue en niveles elevados, pero en compresión, validando el sesgo de alivio táctico.

• FX: DXY 100,46 (-0,05%). EUR/USD 1,1500 (+0,05%), GBP/USD 1,3200 (+0,23%), USD/JPY 159,64 (-0,04%), USD/CNH 6,9100 (estable). El dólar opera sin tendencia clara.

• Metales Preciosos: Oro $4.585,20 (+0,61%), plata $73,20 (+3,73%). La plata lidera, sugiriendo algo más de beta dentro del complejo de metales.

• Commodities: Energía levemente a la baja: WTI $102,63 (-0,24%), Brent $106,87 (-0,48%). Gas natural cae 2,01% a $2,83.

• Cripto: Bitcoin $66.372 (-0,53%), sin dirección clara.

• Spreads: Los FX EM más líquidos muestran un tono mixto con sesgo de cautela: USD/KRW sube +0,55%, USD/INR baja -0,29%, USD/ZAR desciende -0,28%, USD/MXN estable en torno a 18,11. El futuro front-month de MSCI EM opera con presión negativa en torno a 1.401 (-0,9%). Los rendimientos soberanos a 10Y reflejan condiciones mixtas: Corea ~3,89% (-1 a -3 pb), Sudáfrica ~9,27% (+9 pb), Polonia ~5,97% (+8 pb) y Turquía ~31,66% (estable). Los globales argentinos en USD (GD30 y similares) cotizan en Londres alrededor de 60-62 centavos con leve presión a la baja.

Lectura rápida: El mercado muestra un risk-on suave pero frágil. La compresión de yields ayuda, pero no alcanza para validar un rally amplio: Asia floja y emergentes débiles sugieren que el flujo sigue siendo selectivo y no se ha producido un giro generalizado en el apetito por riesgo. Las palabras de Powell sobre expectativas de inflación ancladas dieron alivio táctico en la curva, pero el Brent por encima de los 106 dólares y el VIX todavía arriba de 28 limitan cualquier entusiasmo duradero. Más que un cambio de régimen, esto es una pausa en la tensión.

SEÑALES A MONITOREAR

• Divergencia entre confianza y mercado laboral: El índice de confianza del consumidor del Conference Board (que se publica hoy a las 10:00 AM ET) lleva más de un año con las expectativas por debajo de 80, un umbral que históricamente anticipa recesiones. Sin embargo, los datos de JOLTs que se publican en simultáneo podrían mostrar un mercado laboral que aún no se deteriora. Si el consumidor anticipa recesión pero el empleo resiste, la Fed queda atrapada en un limbo que prolonga la parálisis monetaria. La señal a monitorear es si la brecha entre sentimiento y datos duros se amplía o se cierra.

• Mar Rojo como segundo frente energético: Irán estaría presionando a los hutíes para preparar una campaña renovada contra el tráfico marítimo en el Mar Rojo, condicionada a una escalada adicional de EE.UU. Si los hutíes interrumpen los flujos saudíes que desvían crudo por Yanbu, Bloomberg Economics estima que el Brent podría saltar hacia $140. El catalizador no es la decisión de los hutíes en sí, sino la amenaza de Trump de atacar infraestructura energética iraní, que les daría justificación interna para escalar. La ventana crítica coincide con las próximas 72 horas de retórica presidencial.

• Fractura interna en el liderazgo iraní: La inteligencia occidental indica que la capacidad de decisión y coordinación del gobierno iraní está severamente degradada: docenas de líderes y sus sucesores fueron eliminados, la comunicación interna está comprometida por temor a interceptaciones, y los Guardianes de la Revolución están ganando influencia sobre el liderazgo religioso nominal. Paradójicamente, cuanto más se degrada la estructura de mando iraní, más difícil se vuelve que cualquier negociador tenga mandato suficiente para cerrar un acuerdo. Esto alarga la ventana de incertidumbre y mantiene la prima de riesgo geopolítico elevada.

• Fisura transatlántica en la OTAN: Italia denegó acceso a bases militares a aviones estadounidenses, y España cerró su espacio aéreo a vuelos de la operación en Irán. Rubio amenaza con reexaminar la alianza atlántica después de la guerra. El riesgo de segundo orden es que la fragmentación de la OTAN genere un repricing de los CDS soberanos europeos si el mercado empieza a descontar un paraguas de seguridad debilitado, particularmente para los países del flanco sur con mayor dependencia energética del Mediterráneo.

• Washington State inaugura impuesto a millonarios, efecto dominó fiscal: Washington firmó un impuesto del 9,9% a ingresos superiores a un millón de dólares, convirtiéndose en el primer estado sin income tax en implementar uno. Con Rhode Island y California explorando esquemas similares, la pregunta es si los estados republicanos del Sur —que están eliminando impuestos— capturan un flujo significativo de contribuyentes de altos ingresos antes de las elecciones de medio término, generando una reconfiguración fiscal de la geografía económica estadounidense.

• Argentina — cosecha récord como ancla de reservas: El BCRA compró $208 millones en el mercado de cambios, la segunda mayor compra del año, y el agro promete exportaciones de $43.000 millones. Sin embargo, los globales en USD cotizan con leve presión a la baja en Londres (60-62 centavos) y el riesgo país sigue en niveles elevados. La señal a monitorear es si la liquidación de divisas del agro en abril logra revertir la tendencia de los spreads soberanos o si la presión externa por el conflicto en Irán neutraliza el efecto positivo de las reservas.

FINANZAS Y TECH

• Morgan Stanley recomienda comprar Treasuries a 5 años: Los estrategas del banco señalan que el selloff del viernes fue excesivo y recomiendan posiciones en notas a 5 años con rendimiento en torno a 4,06%, apoyándose en una divergencia en los swaps de inflación.

• Petróleo estadounidense cierra arriba de $100 por primera vez desde 2022: La guerra con Irán y la amenaza de escalada de Trump mantienen la presión alcista sobre los precios del crudo, con el WTI superando la barrera psicológica de los tres dígitos.

• Crédito privado y cripto tendrían acceso más fácil a los planes 401(k): La administración Trump propone protecciones legales adicionales para las empresas que incluyan activos alternativos en los planes de ahorro para el retiro.

• Blackstone lanza su primer hedge fund para inversores no institucionales: El fondo multi-estrategia cobrará un management fee de 1,25% y participará en 12,5% de las ganancias, con límites de rescate trimestrales del 10% de los activos.

• Más de la mitad de los estadounidenses cree que la IA les causará daño: Una encuesta muestra que el 55% de los adultos considera que la inteligencia artificial tendrá más efectos negativos que positivos en su vida cotidiana, un aumento de 11 puntos desde abril pasado.

• La NASA prepara la misión Artemis II para el 1° de abril: El lanzamiento enviará cuatro astronautas alrededor de la Luna y de regreso, en una misión clave para allanar el camino hacia un alunizaje tripulado en aproximadamente dos años.

• Virgin Galactic retoma la venta de vuelos espaciales a $750.000 el boleto: La compañía reanudó las ventas de forma limitada mientras trabaja en el debut de su nave Delta antes de fin de 2026.

Focus: La guerra con Irán revive un trade popular en Japón

Shuli Ren, Bloomberg Opinion

• El yen se debilita más allá de 160 por dólar: La moneda japonesa alcanzó su nivel más bajo desde la intervención gubernamental de julio de 2024, lo que refleja la presión sobre los activos seguros de Japón en un contexto bélico.

• Salida masiva de capital extranjero: Los inversores extranjeros vendieron $24.000 millones en acciones japonesas en las tres semanas hasta el 20 de marzo, revirtiendo casi $100.000 millones de entradas acumuladas en los doce meses previos.

• El superávit de cuenta corriente ya no protege al yen: El superávit japonés proviene del ingreso por inversiones en el exterior, no de exportaciones netas, lo que significa que el capital fluye hacia afuera y presiona la moneda en lugar de sostenerla.

• El carry trade resurge por divergencia de bancos centrales: Mientras otros bancos centrales podrían subir tasas, el Banco de Japón sigue cauteloso, ampliando el diferencial de rendimientos y reviviendo la estrategia de endeudarse en yenes para invertir en activos de mayor retorno.

• La guerra refuerza la diversificación hacia el exterior: La caída del Nikkei del 14% en dólares desde el inicio de las hostilidades confirma a los inversores japoneses que las oportunidades domésticas son limitadas, alimentando un círculo vicioso de salidas de capital.

Comentario: La fragilidad del yen expone una vulnerabilidad estructural que va más allá del conflicto con Irán. Japón se transformó de exportador de bienes a exportador de capital, y cada episodio de estrés global acelera esa dinámica. El carry trade que resurge hoy opera en un entorno donde el riesgo de un sudden stop es mayor que en 2022-2023, porque la base de capital invertido en el exterior es más grande y el Banco de Japón tiene menos margen para normalizar sin provocar un unwind desordenado. El inversor global debería monitorear los flujos semanales de capital y el posicionamiento especulativo en yenes como indicadores adelantados de estrés sistémico.

→Economía Conversada, Tomo III, Capítulo XVI, páginas 164-167. Sócrates y Glaucón analizan el carry trade como estrategia que aprovecha diferenciales de tasas de interés entre países, advirtiendo que resulta muy lucrativa pero conlleva riesgo significativo si la moneda de mayor tasa sufre una depreciación abrupta, y conectan el concepto con el peso problem y los sudden stops en flujos de capital hacia mercados emergentes.

BANCOS CENTRALES Y ECONOMÍA

• Williams (Fed NY) dice que la política monetaria está bien posicionada: El presidente de la Fed de Nueva York espera una inflación más alta en los próximos meses por la energía, pero anticipa una reversión parcial hacia fin de año, con una proyección de 2,75% para 2026.

• Powell calma temores de suba de tasas: El presidente de la Fed señaló que las expectativas de inflación de largo plazo permanecen ancladas y que la política monetaria está en buen lugar para esperar y evaluar los efectos económicos de la guerra, eliminando las apuestas a subas inminentes.

• Miran (Fed) apoya 100 puntos base de recortes distribuidos en un año: El gobernador de la Reserva Federal declaró que la tasa podría ser “aproximadamente un punto más baja” de forma gradual, y respaldó los recortes de 25 puntos base en las últimas dos reuniones.

• La inflación de la eurozona salta a 2,5% interanual en marzo: Los precios de la energía subieron 4,9% interanual, el primer aumento desde febrero de 2025, impulsados por el crudo por encima de $100 y empujando la inflación por encima del objetivo del BCE por primera vez desde noviembre.

• El mercado laboral francés se suaviza desde niveles ajustados: La tasa de desempleo en Francia subió a 7,9% en el cuarto trimestre de 2025, un aumento de 0,6 puntos porcentuales interanual, reflejando un enfriamiento de la creación de empleo especialmente en el sector servicios.

• Las fábricas chinas retoman la expansión pero con costos disparados: El PMI manufacturero oficial de China subió a 50,4 en marzo, el primer dato de expansión en lo que va del año, aunque las empresas registraron el mayor salto en costos de insumos y precios de producción en casi cuatro años.

Focus: Por qué el Reino Unido enfrenta un peor desenlace bélico que la eurozona

Marcus Ashworth, Bloomberg Opinion

• La OCDE recorta las perspectivas británicas de forma drástica: El organismo proyecta un crecimiento de apenas 0,7% para el Reino Unido en 2026, rebajado desde 1,2%, y una inflación del 4%, el salto más pronunciado entre las economías avanzadas.

• El modelo de precios de energía amplifica el shock: El sistema de tope de precios energéticos del Reino Unido traslada los costos más altos a los hogares de manera más agresiva que en el continente, con un recalibrado trimestral que solo da respiro hasta julio.

• Las hipotecas suben un punto porcentual completo en marzo: Las mejores tasas a dos años con un ratio préstamo-valor del 60% ya rondan el 4,7%, y para quienes tienen depósitos más pequeños los costos superan el 5%, presionando al mercado inmobiliario.

• Los Gilts a 10 años suben 70 puntos base en el mes: El aumento es aproximadamente dos tercios mayor que el registrado en rendimientos estadounidenses o alemanes, reflejando la prima de riesgo que el mercado asigna a la rigidez estructural británica.

• Las rigideces salariales y de servicios públicos generan efectos de segunda ronda: Los salarios del sector público indexados a la inflación y las tarifas de servicios reguladas crean una espiral en la que los aumentos de precios de la energía se propagan al resto de la economía con mayor rapidez y persistencia.

Comentario: El caso británico ilustra cómo las rigideces institucionales transforman un shock de oferta externo en un problema de inflación doméstica intratable. La combinación de un modelo energético que traslada costos al consumidor de forma agresiva, salarios públicos indexados y una política fiscal atada a reglas que limitan la respuesta del gobierno crea las condiciones clásicas de estanflación. Para el inversor, la asimetría está en el spread Gilt-Bund, que refleja una divergencia estructural más que cíclica: si la guerra se prolonga, el Reino Unido será el eslabón más débil del G7 en términos de financiamiento soberano.

→Economía Conversada, Tomo II, Capítulo X, páginas 225-229. Sócrates y Glaucón analizan la inflación de costos a través de la crisis del petróleo de los años 70 y la pandemia de COVID-19, explicando cómo los shocks de oferta negativos —impulsados por tensiones geopolíticas en Medio Oriente o disrupciones en cadenas de suministro— elevan los costos de producción y generan estanflación, y advirtiendo que las medidas para abordar la inflación de costos difieren de las aplicables al exceso de demanda.

FISCAL Y POLÍTICA

• La Casa Blanca pide al Congreso que termine el receso y retome la negociación del DHS: Trump quiere financiamiento completo para el Departamento de Seguridad Nacional, cuyo cierre parcial lleva más de seis semanas.

• La gasolina en EE.UU. supera los $4 por galón por primera vez desde agosto de 2022: El precio promedio subió más de $1 desde el inicio de la guerra, generando riesgo político para la Casa Blanca en año de elecciones de medio término.

• La carrera por la gobernación de California tiene a los demócratas en desorden: La negativa de los candidatos de menor intención de voto a retirarse abre la posibilidad real de que un republicano excomentarista de Fox News gane el estado más demócrata del país.

• Propuesta de tope de $100.000 en beneficios del Social Security genera debate: El límite afectaría inicialmente a apenas el 0,05% de las parejas jubiladas, pero abre una conversación sobre la naturaleza universal del programa y su solvencia de largo plazo.

• Los clientes de Obamacare que pagan más de $6.000 anuales se duplicaron en 2026: La inscripción total cayó 5% a 23,1 millones, y se espera que la caída se profundice a medida que quienes no pueden pagar las primas abandonen sus planes.

• Washington State firma el primer impuesto a ingresos en su historia: El gobernador Bob Ferguson promulgó un gravamen del 9,9% sobre ingresos superiores a un millón de dólares anuales para unos 30.000 contribuyentes, con vigencia a partir de 2029.

• Corea del Sur lanza un presupuesto suplementario de $17.000 millones: El paquete busca amortiguar el impacto del shock petrolero derivado de la guerra con Irán, destinando fondos a combustibles, grupos vulnerables y estabilización de cadenas de suministro.

Focus: Los refugiados del impuesto a los millonarios irán al Sur

Conor Sen, Bloomberg Opinion

• Los estados republicanos del Sur dan la bienvenida a las subas de impuestos demócratas: Florida, Georgia y otros estados de baja carga tributaria ven en los nuevos gravámenes a millonarios un argumento para atraer contribuyentes de altos ingresos desde las costas.

• Massachusetts recaudó $6.000 millones adicionales con su impuesto a millonarios: Sin embargo, la baja movilidad residencial durante 2022-2023 por las altas tasas hipotecarias impide evaluar correctamente si los contribuyentes no migraron simplemente porque no podían vender sus casas.

• Florida avanza hacia la eliminación del impuesto a la propiedad: Los republicanos del estado proponen eliminar el property tax, lo que ampliaría la brecha tributaria con los estados demócratas y aceleraría la migración de altos ingresos.

• Georgia busca eliminar su impuesto a los ingresos para 2032: El vicegobernador Burt Jones impulsa la medida para competir con Florida y Tennessee, financiando la reducción mediante la eliminación de subsidios a empresas.

• La oferta de viviendas en el Sur ha aumentado considerablemente: El incremento de inventario residencial y la presión a la baja sobre los precios en la región facilitarán la migración interestatal a medida que la actividad del mercado inmobiliario se normalice desde mínimos de cuatro décadas.

Comentario: La divergencia fiscal entre estados azules y rojos está creando un experimento natural de competencia tributaria que podría redefinir la geografía económica de los Estados Unidos. En una economía con bajo crecimiento del empleo, los estados republicanos están pivoteando de atraer empresas y trabajadores a reclutar directamente a los ricos, una estrategia que genera ingresos por consumo e inversión inmobiliaria sin costo fiscal directo. El riesgo para los estados demócratas es que sobreestimen la “pegajosidad” de sus contribuyentes en un momento en que el mercado inmobiliario se descongelará gradualmente.

→Economía Conversada, Tomo II, Capítulo XI, páginas 342-348. Sócrates y Glaucón exploran el federalismo fiscal a través de una entrevista con Richard Musgrave, quien analiza cómo la competencia entre jurisdicciones impulsa la eficiencia y la innovación, pero advierte que sin autonomía fiscal real y marcos regulatorios transparentes, la competencia se distorsiona y perpetúa dependencias estructurales y desigualdades regionales.

COMERCIO INTERNACIONAL

• Las exportaciones de alimentos del Reino Unido a EE.UU. cayeron 8,6%: Los aranceles impuestos por Trump encarecieron productos desde whisky hasta fórmula infantil, aunque las exportaciones totales de alimentos británicos crecieron 6% en volumen gracias a otros destinos.

• México tendrá un diálogo de alto nivel con China por aranceles: El canciller Ebrard adelantó reuniones bilaterales para abordar la asimetría en el acceso a mercados, en un contexto donde México aplica tarifas de hasta 50% a productos chinos.

• Las exportaciones mexicanas alcanzan un récord de $56.851 millones en febrero: El crecimiento anual del 15,8% refuerza la posición exportadora del país, aunque las importaciones de bienes intermedios subieron 27,2%, lo que señala una creciente dependencia de insumos externos.

• Paraguay promulga el acuerdo de libre comercio Mercosur-UE: El presidente Santiago Peña firmó la ley que elimina más del 90% de los aranceles y reduce barreras no arancelarias con uno de los mercados más grandes del mundo.

Focus: Desafío a los aranceles de la Sección 122

Holly Froum, Bloomberg Intelligence

• Los aranceles del 10% de Trump probablemente serán sostenidos por el tribunal: El Tribunal de Comercio Internacional probablemente determinará que un desequilibrio comercial puede constituir un déficit grave de balanza de pagos, validando el uso de la Sección 122 del Trade Act.

• Nike, Adidas y Lululemon se beneficiarían si los aranceles fueran anulados: Más del 95% de la indumentaria y el calzado vendidos en EE.UU. se fabrican en el exterior, por lo que una anulación aliviaría significativamente los costos de importación de estas marcas.

• Los aliados perdieron y los adversarios ganaron con el cambio de régimen arancelario: Países aliados como el Reino Unido, la UE y Japón vieron beneficios limitados al pasar de aranceles recíprocos a la tasa plana del 10%, mientras que adversarios como Brasil y China experimentaron caídas pronunciadas en sus tasas efectivas.

• Un argumento sobre tipos de cambio flotantes podría prosperar: La tesis de que un déficit de balanza de pagos no puede existir bajo un régimen de tipo de cambio flotante —porque la moneda se ajusta para equilibrar— tiene cierta viabilidad jurídica, aunque el hecho de que el Congreso aprobó la ley después de adoptar el tipo de cambio flotante sugiere que la consideró aplicable.

• La audiencia del 10 de abril podría aportar señales sobre la inclinación del tribunal: La sesión programada es el primer hito procesal relevante y podría dar indicios sobre si el tribunal se inclina por validar o cuestionar la base legal de los aranceles.

Comentario: Este caso es importante más allá de su resultado específico porque pone a prueba los límites del poder arancelario del Ejecutivo bajo estatutos que fueron diseñados para un sistema monetario diferente. Si el tribunal valida la Sección 122 como herramienta arancelaria permanente, el Ejecutivo gana un instrumento discrecional que no requiere aprobación del Congreso para imponer gravámenes universales, lo que redefinirá la arquitectura institucional del comercio exterior estadounidense. La audiencia del 10 de abril merece atención como catalizador de claridad jurídica.

GEOPOLÍTICA Y ENERGÍA

• Trump dispuesto a terminar la guerra sin reabrir Ormuz: Según el Wall Street Journal, el presidente decidió que EE.UU. debe lograr sus objetivos principales —degradar la marina y las capacidades misilísticas de Irán— y buscar una salida diplomática sin exigir la reapertura del Estrecho como condición.

• EE.UU. amenaza con expandir los ataques a infraestructura civil iraní: Trump publicó que si Teherán no reabre Ormuz, las fuerzas estadounidenses “volarán” plantas eléctricas, instalaciones petroleras y posiblemente plantas desalinizadoras.

• Rubio advierte que EE.UU. podría reexaminar su relación con la OTAN: El secretario de Estado calificó de “muy decepcionante” la falta de apoyo de los aliados durante el conflicto, después de que Italia y España negaran acceso a bases y espacio aéreo.

• Italia deniega acceso a base militar en Sicilia a aviones estadounidenses: El plan de vuelo se presentó sin autorización ni consulta previa con las autoridades nacionales y los vuelos no correspondían a operaciones de rutina ni logística cubierta por acuerdos bilaterales.

• Irán impacta con un dron un petrolero kuwaití cargado en un puerto de Dubái: El ataque dañó el casco e inició un incendio que fue contenido sin derrame de crudo, pero marcó uno de los ataques más significativos contra un buque en un mes de guerra.

• Los ataques iraníes a plantas de aluminio del Golfo amenazan una crisis de suministro: Medio Oriente representa el 9% de la producción global, pero las restricciones en otras regiones erosionaron los inventarios, dejando al mercado sin colchón para absorber shocks adicionales.

• Irán presiona a los hutíes para preparar una campaña en el Mar Rojo: Según funcionarios europeos, la decisión de los hutíes dependerá de la evolución del conflicto, con divisiones internas sobre el nivel de agresividad a adoptar.

• Israel aprueba la pena de muerte para ataques letales de palestinos: El parlamento ratificó la ley por 62 votos a 48, que establece la pena de muerte por ahorcamiento para asesinatos con motivación terrorista.

Focus: El liderazgo fracturado de Irán dificulta la coordinación y las negociaciones

Julian E. Barnes, Adam Goldman y Ronen Bergman, The New York Times

• Docenas de líderes iraníes y sus sucesores fueron eliminados desde el inicio de la guerra: El ataque inicial contra el complejo de liderazgo mató al líder supremo Ali Khamenei y a gran parte de la cúpula de seguridad nacional, cortando las conexiones entre responsables de política civil, militar y de seguridad.

• La comunicación interna iraní está comprometida por temor a la interceptación: Los líderes sobrevivientes se resisten a hacer llamadas por miedo a que la inteligencia israelí o estadounidense los ubique y los ataque, generando confusión y paranoia dentro del gobierno.

• Los Guardianes de la Revolución han ganado influencia sobre el liderazgo nominal: Los oficiales de inteligencia creen que el nuevo líder supremo, Mojtaba Khamenei, podría funcionar como una figura decorativa, con los comandantes sobrevivientes de la Guardia Revolucionaria tomando las decisiones reales.

• Los ataques de represalia iraníes han sido menores de lo esperado: La degradación del mando y control impide lanzar grandes salvas coordinadas de misiles, obligando a los comandos regionales a ejecutar contraataques sin coordinarse entre sí.

• Paradójicamente, la degradación dificulta la negociación: Cuanto más debilitada está la estructura de decisión iraní, menos probable es que cualquier negociador tenga mandato suficiente para cerrar un acuerdo o sepa qué está dispuesto a conceder su propio gobierno.

Comentario: Este Focus revela una paradoja estratégica central: el éxito táctico de la campaña de decapitación del liderazgo iraní se convierte en un obstáculo para la salida diplomática que Washington dice buscar. Sin un interlocutor con mandato real, las negociaciones son un ejercicio de frustración mutua. Para los mercados, esto significa que la duración del conflicto es probablemente mayor de lo que los escenarios base descuentan, lo que sostiene la prima de riesgo energético y limita cualquier compresión duradera de los spreads de volatilidad.

Focus: Si los hutíes atacan en el Mar Rojo, el petróleo podría llegar a $140

Dina Esfandiary, Ziad Daoud y Becca Wasser, Bloomberg Economics

• Los hutíes lanzaron misiles balísticos contra Israel el 28 de marzo: La acción marca su entrada en el conflicto después de mantenerse al margen durante el primer mes de la guerra, y amenazaron con abrir otro frente.

• Arabia Saudita desvía 5 millones de barriles diarios por la ruta del Mar Rojo: La capacidad máxima del oleoducto Este-Oeste se ha convertido en la principal alternativa al Estrecho de Ormuz, pero si los hutíes interrumpen esa ruta, el mundo perdería un 5% adicional de su consumo de crudo.

• El petróleo podría saltar un 20% adicional si se interrumpe el Mar Rojo: Según la regla empírica de Bloomberg Economics, los precios del crudo suben aproximadamente cuatro veces la magnitud de la interrupción de suministro, lo que llevaría al Brent desde $115 hacia los $140 por barril.

• Los hutíes esperaron el momento de máximo apalancamiento: Su entrada al conflicto coincide con el momento en que el máximo volumen de crudo saudí ha sido redirigido al Mar Rojo, lo que les otorga una capacidad de disrupción sin precedentes.

• El umbral para un ataque directo a Yanbu es más alto pero no imposible: Los hutíes mantienen una línea de comunicación directa con Riad que no quieren comprometer, pero una incursión terrestre estadounidense o ataques a infraestructura iraní podrían cambiar ese cálculo.

Comentario: Este escenario es el riesgo de cola que el mercado todavía no pricéa del todo. La regla de proporcionalidad que usa Bloomberg Economics —4x la interrupción de suministro— es consistente con episodios históricos, pero subestima el efecto cascada: un Brent a $140 no solo encarece la energía sino que activa cláusulas de fuerza mayor en contratos de suministro, acelera la destrucción de demanda en economías emergentes importadoras y fuerza a bancos centrales a elegir entre inflación y recesión. La variable a monitorear no es solo el precio del crudo sino los CDS soberanos de los importadores netos de energía en Asia y Europa.

→Economía Conversada, Tomo II, Capítulo X, páginas 225-228. Sócrates y Glaucón analizan la crisis del petróleo de los años 70 como caso emblemático de inflación de costos, explicando cómo la OPEP cuadruplicó los precios del crudo motivada por tensiones geopolíticas en Medio Oriente, disparando los costos de producción en casi todos los sectores y generando el escenario clásico de estanflación: alta inflación, bajo crecimiento y aumento del desempleo.

Focus: El cierre del Estrecho de Ormuz es la crisis de Asia

Karishma Vaswani, Bloomberg Opinion

• El 90% del petróleo y el 83% del GNL que transita Ormuz tiene destino asiático: El ministro de Relaciones Exteriores de Singapur calificó la situación como “una crisis asiática” y describió a EE.UU. como “una potencia revisionista” que erosiona el orden de posguerra que sustentó la prosperidad regional.

• Los países del sudeste asiático tienen reservas de crudo para solo 20 a 50 días: Varios gobiernos se vieron forzados a declarar emergencias energéticas nacionales, cerrar universidades anticipadamente y pedir a la población que limite sus desplazamientos para conservar combustible.

• Filipinas abre la puerta a exploración conjunta con China en el Mar del Sur: El presidente Marcos Jr. sugirió que Manila estaría dispuesta a explorar petróleo y gas con Beijing en aguas disputadas, un giro motivado por la desesperación energética más que por la confianza estratégica.

• China se posiciona como mediador global mientras refuerza su influencia regional: En el Foro de Boao, el primer ministro de Singapur pidió a Beijing que asuma un rol mayor en la estabilidad regional, aunque la economía china se desacelera y su excedente comercial de más de un billón de dólares presiona a las industrias locales.

• La respuesta pragmática es diversificar fuentes de energía y reforzar reservas: Australia y Singapur ya comprometieron cooperación bilateral en seguridad energética, un modelo que podría convertirse en la base de un nuevo orden regional construido desde la necesidad y no desde la geopolítica tradicional.

Comentario: El conflicto en Irán expuso una fragilidad fundamental: Asia financia su crecimiento con energía que transita por un cuello de botella fuera de su control, y la potencia que históricamente garantizaba la libertad de navegación es ahora la que la interrumpe. La aceleración de coaliciones regionales de seguridad energética —como la de Australia y Singapur— es un cambio estructural que los mercados deberían pricear como una reorganización duradera de las cadenas de suministro, no como una respuesta transitoria a una crisis pasajera.

DATOS DE EE.UU.

• La jornada del martes concentra una batería de datos relevantes para el ciclo económico y la lectura de la Fed. A las 09:00 AM ET se publicarán los índices S&P/Case-Shiller y el House Price Index de la FHFA correspondientes a enero, que permitirán evaluar si la desaceleración del mercado inmobiliario se profundiza en un contexto de costos hipotecarios al alza. El dato previo del Case-Shiller mostró un avance interanual del 1,4%, y el consenso espera un leve retroceso a 1,3%.

• A las 09:45 AM ET se publica el Chicago PMI de marzo, un indicador adelantado de la actividad manufacturera del Medio Oeste. El dato de febrero fue excepcionalmente fuerte en 57,7, y el consenso anticipa una corrección a 54, que de todos modos señalaría expansión. A las 10:00 AM ET llegan simultáneamente el JOLTs de febrero (apertura de vacantes laborales, consenso 6,87 millones versus 6,946 millones previas) y el índice de confianza del consumidor del Conference Board de marzo (consenso 88 versus 91,2 previo). La combinación de ambos datos será clave: un JOLTs débil con confianza en caída reforzaría la narrativa de deterioro del ciclo; un JOLTs resiliente con confianza en baja ampliaría la divergencia entre datos duros y sentimiento que complica la comunicación de la Fed.

• A las 12:00 PM ET, el gobernador Goolsbee de la Fed de Chicago pronunciará un discurso, y a las 03:00 PM ET hablará el gobernador Barr. El mercado estará atento a cualquier matiz sobre la función de reacción de la Fed ante el shock energético y la divergencia entre inflación headline y core. A las 12:00 PM ET también se publican los datos del USDA sobre intenciones de siembra y stocks de granos trimestrales, relevantes para la dinámica de commodities agrícolas en un contexto de costos de insumos elevados. A las 04:30 PM ET se conocerá el reporte semanal de inventarios de crudo del API, que será monitoreado de cerca dado el impacto de la guerra sobre los flujos de suministro.

LATAM

Bolivia

• Claudia Cronenbold es la nueva presidenta de YPFB: La ejecutiva con 20 años de experiencia en el sector energético reemplaza a Yussef Akly al frente de la petrolera estatal boliviana, y se anticipan nuevos contratos con proveedores de gasolina de mayor octanaje.

• El presidente Paz presenta un paquete normativo para reformar el Estado: Las reformas abarcan hidrocarburos, inversiones, minería y régimen impositivo, con el objetivo de captar inversión y tecnología a través de nuevas leyes sectoriales.

• Bolivia espera inversiones mineras por $1.000 millones, mínimas frente a Perú: Mientras el oro y la plata superan récords históricos, la inversión minera boliviana palidece ante los $64.000 millones que proyecta Perú, reflejando un déficit de competitividad regulatoria persistente.

Brasil

• JBS emite $2.000 millones en bonos con vencimiento en 2037 y 2057: La empresa amplía su financiamiento en los mercados internacionales en un contexto de demanda sostenida por deuda corporativa de grado de inversión latinoamericana.

• Banco do Brasil evalúa alivio financiero para productores agrícolas afectados por la guerra: Entre las opciones en discusión está la extensión de plazos de los préstamos, permitiendo a los productores diferir pagos hacia el final de los contratos vigentes sin comprometer la hoja de balance del banco.

• El gobierno Lula propone un nuevo programa de renegociación de deudas para familias: El 29,3% de la renta familiar se destina a pagos de deuda, un nivel récord que llevó al nuevo ministro de Fazenda, Dario Durigan, a buscar un esquema diferente al Desenrola de 2023.

• Los intereses y la morosidad vuelven a subir, frenando los nuevos créditos: La presión al alza en las tasas para consumidores y empresas en febrero agrava el ciclo de endeudamiento y reduce la capacidad de expansión crediticia del sistema financiero.

• Aena asume la administración del aeropuerto de Galeão en Río: La mayor operadora aeroportuaria del mundo ya administra 17 aeropuertos en Brasil y maneja el 20% del tráfico aéreo nacional.

• El gobierno anuncia un paquete contra la suba del querosene de aviación: Las medidas incluyen crédito emergencial para aerolíneas en un contexto donde la escalada del conflicto en Irán disparó los costos de combustible para la aviación.

Chile

• La oposición valora la exclusión de Seguridad del recorte presupuestario: La ministra Steinert confirmó que su cartera quedará fuera del ajuste del 3%, pero la oposición critica que el recorte continúe afectando a otras áreas sensibles como educación y salud.

• El ministro Rau califica de “preocupantes” las cifras de desempleo: La tasa de desocupación alcanzó el 8,3% en el trimestre diciembre 2025-febrero 2026, con la tasa femenina en 9% y una informalidad del 26,5%, a 180.000 empleos de los niveles prepandemia.

• Los inversores chilenos se vuelcan a instrumentos indexados a la inflación: La guerra con Irán provocó el mayor salto en los precios de la gasolina en el país, generando demanda acelerada por bonos ligados al IPC como cobertura contra el shock energético.

• El gobierno de Boric paraliza cuatro proyectos inmobiliarios “faraónicos”: El ministro Poduje canceló proyectos heredados con un costo estimado de miles de millones, en un contexto donde el Minvu arrastra un 97% de deudas de administraciones previas.

Colombia

• Frutas y tubérculos lideran las subas de precios en lo que va de 2026: El limón tahití subió 92,4% por caídas en el abastecimiento, mientras el tomate chonto aumentó 76,5%, presionados por lluvias que afectaron la floración y calidad de los cultivos.

• Cuatro de cada diez empleos nuevos en el último año los creó el Estado: De 624.000 nuevos puestos, el Estado contrató 244.000, mientras el sector agropecuario destruyó 363.000 empleos, revelando un patrón de creación de empleo público que compensa la debilidad del privado.

• El 98% del comercio exterior colombiano depende del mar: Los puertos nacionales movilizan 85 millones de toneladas semestrales, con el 84% concentrado en la región Caribe, lo que expone al país a disrupciones logísticas por el conflicto en Medio Oriente.

• La tasa de usura para crédito de consumo sube a 26,76% en abril: La Superintendencia Financiera certificó el Interés Bancario Corriente en 17,84% anual, reflejando la persistencia de condiciones financieras restrictivas para hogares y empresas.

• El gobierno Petro anuncia inversiones millonarias para modernizar las Fuerzas Armadas: Un Conpes por 13 billones de pesos contempla la adquisición de aeronaves, embarcaciones y sistemas tecnológicos para fortalecer la capacidad operativa del Estado.

Ecuador

• Se crea la Cámara de Comercio Ecuatoriano-Coreana: El gremio busca fortalecer relaciones comerciales y de inversión tras más de 60 años de relaciones bilaterales entre Ecuador y Corea del Sur.

México

• Banxico señala que está cerca de concluir los ajustes en la tasa de interés: La gobernadora Rodríguez Ceja defendió la baja de 25 puntos base, pero la inflación general subió de 3,77% a 4,63% entre enero y marzo, con la subyacente estable en 4,46%.

• Analistas critican la política monetaria mexicana como “rota”: La reducción de la tasa a 6,75% con una inflación subyacente 50% por encima del objetivo del 3% genera cuestionamientos sobre la credibilidad del marco de metas de inflación.

• Las exportaciones mexicanas alcanzan niveles récord en febrero: Los $56.851 millones exportados representan un crecimiento anual del 15,8%, pero el salto del 27,2% en importaciones de bienes intermedios plantea interrogantes sobre la sostenibilidad del superávit.

• México recolecta más de 825 toneladas de hidrocarburos del derrame en el Golfo: La contingencia iniciada el 2 de marzo ha impactado zonas costeras de Tabasco, Veracruz y Tamaulipas, con más de 3.000 elementos desplegados en el operativo de limpieza.

• El Gobierno de México se sumó a la demanda contra el ICE de EE.UU.: La acción colectiva denuncia condiciones de confinamiento que violan estándares internacionales, tras la muerte de 14 mexicanos bajo custodia de la agencia migratoria.

Paraguay

• Peña promulga el acuerdo de libre comercio Mercosur-UE: La ley elimina más del 90% de los aranceles y fue aprobada por la Cámara de Diputados con 57 votos a favor, abriendo oportunidades para Paraguay en uno de los mercados más grandes del mundo.

Perú

• Las exportaciones mineras de Perú crecieron 58% en enero de 2026: Las ventas de cobre sumaron $3.397 millones y las de oro $2.687 millones, con el sector minero representando el 73% de las exportaciones totales del país.

• Industrial Nuevo Mundo apunta a un récord de facturación: El mayor fabricante de denim peruano busca crecer un 40% en exportaciones hacia Colombia y Chile, procesando 40.000 piezas mensuales desde su planta de 56.000 m².

• Las elecciones presidenciales generan incertidumbre para la inversión: Un estudio del FMI sobre 38 economías emergentes encuentra que los procesos electorales tienen un efecto negativo en los flujos de capitales, con López Aliaga liderando las encuestas con una agenda conservadora.

Uruguay

• El FMI advierte sobre los impactos del conflicto en Medio Oriente en países importadores de energía: El organismo señaló que los países como Uruguay están más expuestos que los exportadores al shock de precios derivado de la guerra con Irán.

Venezuela

• EE.UU. reanuda oficialmente operaciones de su embajada en Caracas: La diplomática Laura Dogu lidera la reapertura de la misión, la primera desde la ruptura de relaciones en 2019, tras el restablecimiento de vínculos entre la administración Trump y el gobierno de Rodríguez.

• La administración Trump emite nuevas licencias para abrir la minería venezolana a empresas occidentales: El Departamento del Tesoro publicó tres exenciones de sanciones (licencias 51A, 54 y 55) que autorizan a entidades estadounidenses a operar en el sector minero venezolano.

• Un envío ruso de crudo da tiempo a EE.UU. y Cuba mientras la crisis se agrava: El tanquero Anatoly Kolodkin descargará unos 730.000 barriles de crudo con autorización estadounidense, aunque Cuba necesitará hasta 45 días para refinar el producto y el alivio podría durar solo semanas.

ARGENTINA

Economía

• Mercuria respalda una expansión de $6.000 millones en Vaca Muerta: Phoenix Global Resources planifica la ampliación tras la inclusión de la perforación petrolera en el régimen RIGI, que ofrece beneficios impositivos y garantías legales contra la discrecionalidad política.

• El BCRA logra la segunda mayor compra de dólares del año: La entidad adquirió $208 millones en el mercado libre de cambios, acumulando $4.242 millones desde el 5 de enero, y las reservas brutas cerraron en $43.381 millones.

• El mercado se prepara para un boom de divisas del agro: Se espera que la cosecha 2025-2026 alcance 150 millones de toneladas, generando liquidaciones de entre $30.000 y $36.000 millones que permitirían al BCRA acelerar las compras de dólares en abril.

• El crédito bancario duplicó su peso en el PIB desde 2023: El financiamiento pasó del 5% al 12% del producto, aunque sigue lejos de los niveles de Chile (103%) y Brasil (76%), según datos de la Asociación de Bancos Argentinos.

• El Gobierno relaja la política monetaria para atender la actividad: Las tasas cortas están en 20% y las de Lecap en 2,4%, reflejando un cambio de criterio influido por Ernesto Talvi que busca aflojar la restricción monetaria sin abandonar el objetivo de inflación cero.

• El Gobierno avanzó con la reestructuración del Instituto Nacional de Semillas: El Decreto 205/2026 elimina direcciones y áreas clave en el Inase como parte de la “motosierra” aplicada a organismos descentralizados.

Mercados y Empresas

• El Gobierno adjudicó $131 millones adicionales en Bonar 2027 y 2028: El Bonar 2027 colocó $97 millones con una TIREA del 5,12% y el Bonar 2028 sumó $34 millones con una TIREA del 8,86%, sin sobrantes ni rechazos.

• El Gobierno acumula $931 millones desde el inicio de las licitaciones en USD: La estrategia de tres frentes del Ministerio de Economía busca asegurar los $4.200 millones necesarios para el vencimiento de deuda de julio.

• Tres startups argentinas recibieron inversiones de Tim Draper: El inversor que apostó tempranamente a Tesla financió a Eywa Biotech, Nunatak y Cromodata, con Eywa cerrando una ronda seed por $2,5 millones en soluciones de salud.

• Argentina es el segundo país con más demandas en el CIADI y perdió el 85% de los casos: Venezuela superó a Argentina en el ránking de demandas ante el tribunal arbitral del Banco Mundial, donde el 86% de las resoluciones favorecen a las empresas.

Política

• El Gobierno envió 52 pliegos para cubrir vacantes judiciales: La medida, impulsada por el ministro de Justicia Juan Bautista Mahiques, llega después de dos años de parate en designaciones de magistrados, fiscales y defensores en todo el país.

• Se alarga el debate por la reforma a la Ley de Glaciares en Diputados: Los gobernadores quieren exponer en el Congreso y la oposición pide sumar a abogados y académicos, lo que posterga el dictamen del proyecto ya aprobado por el Senado.

• Kicillof y Quintela viajan a Tierra del Fuego para los actos del 2 de Abril: Los gobernadores peronistas asistirán a las ceremonias por Malvinas en Río Grande y Ushuaia, mientras Villarruel puso en duda su presencia.

• Nuevas revelaciones sobre el patrimonio de Manuel Adorni complican al Gobierno: En paralelo, se creó el Registro Integrado de Beneficiarios de Políticas Sociales (RIB) y se convalidaron nuevos valores para el servicio de electricidad que entran en vigencia el 1° de abril.

Las estrategias de inversión incluidas en este reporte, cuando las hubiera, son análisis de carácter informativo y educativo que identifican asimetrías de mercado en el contexto actual. No constituyen recomendaciones personalizadas de inversión ni asesoramiento financiero. Las opiniones expresadas son exclusivamente del autor y no representan necesariamente las opiniones, posiciones o estrategias de su empleador o instituciones afiliadas.

Cada inversor tiene objetivos, horizontes temporales y tolerancia al riesgo diferentes. Lo que puede representar una oportunidad asimétrica para un hedge fund puede ser completamente inapropiado para un inversor retail o institucional con diferentes restricciones y mandatos. Los lectores deben realizar su propia investigación y consultar con asesores profesionales calificados antes de implementar cualquier estrategia. Los mercados financieros conllevan riesgos significativos, incluida la posible pérdida total o parcial del capital invertido.

Repeat video de ayer?