PARTE DIARIO

Miércoles, 6 de mayo de 2026

QUOTE OF THE DAY

“The human mind is a lot like the human egg: when one sperm gets in, it shuts down so the next one can’t get in.”

— Charlie Munger

JOKE OF THE DAY

A flamboyant billionaire throws a massive party at his sprawling estate.

He gathers his hundreds of guests around his Olympic-sized swimming pool, which is absolutely swarming with hungry alligators.

“I am a man who respects bravery,” the billionaire announces. “If anyone here is brave enough to jump in and swim to the other side, I will give them anything they want. One million dollars, a private jet, my Ferrari. Name it.”

Suddenly—SPLASH!

A man hits the water. He swims like an absolute torpedo. He dodges snapping jaws, kicks an alligator in the snout, and hauls himself out on the other side, gasping for air, soaking wet, and terrified.

The billionaire runs over, astonished. “That was the bravest thing I have ever seen! What do you want? The money? The jet? The cars?”

The shivering man coughs up pool water, looks around furiously, and shouts: “I want the name of the guy who pushed me in!”

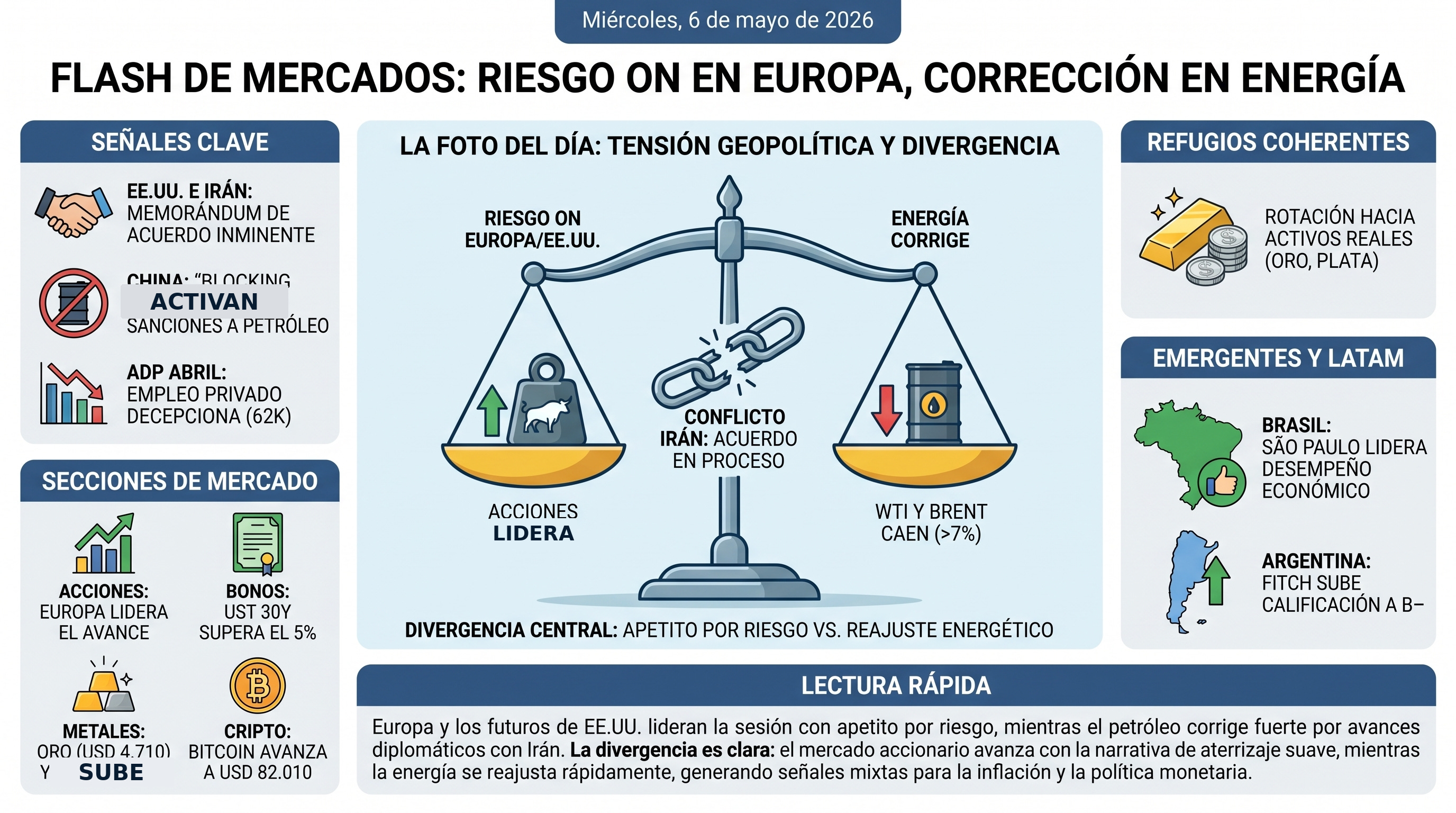

FLASH DE MERCADOS

Nota sobre mercados cerrados: El mercado japonés (Nikkei, JGB) permanece cerrado hoy por feriado nacional. Los niveles del Nikkei (59.513) y del JGB 10Y (2,509%) corresponden al cierre del día previo.

Clave: El risk-on se impone con fuerza en Europa y en los futuros de EE.UU., pero el reajuste de tasas no termina de soltar el freno: la baja en los rendimientos viene acompañada de un dólar más débil y volatilidad a la baja. La divergencia central es clara: el mercado accionario avanza de la mano del rendimiento diferencial (carry) y de la narrativa de aterrizaje suave, mientras el complejo de energía corrige con brusquedad.

• Acciones: Europa lidera la sesión con avances firmes en el DAX y en el Euro Stoxx 50, y el tono se contagia hacia Italia y Francia. En Asia, el impulso llega con matices: el Hang Seng y el CSI 300 cierran en positivo, empujando el apetito por riesgo sin borrar la cautela sobre China. Futuros EE.UU.: S&P 500 en 7.341 (+0,73%), Nasdaq en 28.501 (+1,30%), Dow en 49.806 (+0,79%).

• Bonos: La renta fija core acompaña el risk-on con rendimientos a la baja: el UST 10Y baja 6,8 puntos básicos, el Bund –7,7 puntos básicos a 2,993%, el Gilt –11,1 puntos básicos a 4,957% y el OAT francés –9,8 puntos básicos a 3,622%. El BTP italiano cede 12,2 puntos básicos a 3,757%, señal de demanda por duración y compresión de riesgo relativo. El JGB permanece cerrado (feriado); último nivel: 2,509%.

• VIX: 16,74, con caída del 3,68%. La volatilidad sigue bien comportada y no valida un cambio de régimen hacia risk-off.

• Dólar (FX): El DXY cede 0,67% a 97,78. El euro avanza a 1,1800 (+0,71%), la libra a 1,3600 (+0,59%), el yen se fortalece (USD/JPY en 155,93, –1,22%) y el yuan muestra leve fortaleza (USD/CNH en 6,8100, –0,27%). En emergentes: USD/MXN en 17,2330 (–0,73%), USD/BRL en 4,9124 (+0,08%).

• Metales preciosos: El oro sube con decisión a USD 4.710 (+3,10%) y la plata acelera a USD 77,58 (+5,44%), lo que sugiere búsqueda de cobertura y rotación hacia activos reales pese al risk-on general. El cobre también acompaña en USD 6,17 (+2,87%), reforzando una lectura cíclica más que puramente defensiva.

• Cripto: Bitcoin avanza a USD 82.010 (+1,37%), con momentum firme pero sin configurar una ruptura definitiva del rango reciente.

• Commodities: Fuerte corrección en el frente energético: el WTI cae a USD 94,10 (–7,99%) y el Brent a USD 102,08 (–7,09%), con el gas natural también en retroceso a USD 2,75 (–1,47%), impulsados por los avances diplomáticos en torno al conflicto con Irán. El cobre se mantiene como señal cíclica constructiva.

• Emergentes: EM luce más frágil en equities: el proxy MSCI EM/EEM cae 0.74% (65.40). En FX EM, el núcleo muestra selectividad: el KRW se aprecia con USD/KRW 1441.4 (-2.27%) y el ZAR también se fortalece (USD/ZAR 16.3045, -1.92%), mientras México mejora por el lado del USD/MXN (-0.89%). En renta fija, EMBI Argentina comprime y queda más defendible: al cierre del 05/05/2026 fue 554 bps (-4.0 bps).

Lectura rápida: La sesión está liderada por Europa y los futuros de EE.UU., con un VIX en caída que reduce el costo de seguir comprando riesgo. El punto de quiebre viene de la energía: si el petróleo sigue cediendo, puede reforzar la narrativa de inflación más benigna y sostener el carry, pero también apagar las expectativas de reflación. En emergentes el mensaje es mixto: el dólar más débil y la compresión del EMBI son positivos, pero los activos de riesgo de la región todavía no acompañan con la misma convicción.

CLAVES DEL DÍA

• EE.UU. e Irán, a horas de un acuerdo: Las dos partes trabajan en un memorándum de una página; Washington espera respuesta iraní en 48 horas a los puntos clave del texto.

• El mercado de bonos desafía a Warsh antes de que asuma: Los swaps descuentan más del 50% de probabilidad de que la primera acción de Warsh sea una suba de tasas; el UST 30Y superó el 5% nuevamente.

• China activa sus Blocking Rules: Beijing ordenó a cinco refinadoras domésticas ignorar las sanciones americanas sobre el petróleo iraní, en el desafío legal más directo a Washington desde el inicio del conflicto.

• La cumbre Trump-Xi del 14-15 de mayo enfrenta riesgo creciente: El conflicto con Irán agrega tensión bilateral y eleva la probabilidad de postergación de la reunión en Beijing, según Bloomberg Economics.

• Fitch sube a Argentina a B–: La agencia elevó la calificación soberana desde CCC+, su mejor nivel desde 2018, reconociendo el ajuste fiscal y la acumulación de reservas, aunque advirtió sobre riesgos persistentes.

• El repliegue americano en Alemania erosiona la disuasión de la OTAN: EE.UU. anunció la retirada de 5.000 soldados de los más de 36.000 activos en el país, con impacto operacional limitado pero daño significativo sobre la credibilidad del compromiso de seguridad americano en Europa.

SEÑALES A MONITOREAR

• Credibilidad de la Fed bajo prueba estructural: El mercado no está simplemente apostando contra Warsh: está revelando que ya no confía en que la institución pueda resistir la presión política del gobierno. La señal a monitorear no es el primer movimiento de tasas sino las primeras comunicaciones de Warsh después de confirmado. Cualquier ambigüedad sobre el sesgo será amplificada por un mercado que busca el test de su independencia. Si los rendimientos a largo plazo siguen subiendo aunque Warsh confirme el sesgo expansivo de la Fed, la señal será inequívoca: el mercado ya descontó que cederá.

• La fragilidad del memorándum Irán-EE.UU.: Un acuerdo de una página que intercambia moratoria de enriquecimiento nuclear por levantamiento de sanciones es, por definición, un arreglo de mínimos que deja sin resolver la mayoría de los puntos de conflicto. La señal a monitorear es si el acuerdo incluye mecanismos de verificación independientes o es simplemente una declaración política. Un texto sin verificación es un open loop, no una solución, y los mercados de petróleo lo descubrirán rápidamente si la tregua se rompe.

• Escalada de las Blocking Rules chinas: Si Washington responde al desafío de Beijing yendo contra multinacionales no chinas que operen con las refinadoras sancionadas —bancos europeos, aseguradoras, operadores de logística—, se abrirá un conflicto legal entre los dos sistemas jurídicos más importantes del mundo. El detonante concreto sería la primera acción del Departamento de Justicia americano contra una empresa europea o asiática por violación de las sanciones secundarias vinculadas a China.

• Refunding del Tesoro y la trampa de la duración: El anuncio trimestral de financiamiento de hoy es un catalizador potencial. Si Bessent señala reducción en la emisión de largo plazo, puede ser el viento de cola táctico que algunos analistas esperan para comprimir rendimientos. Si mantiene o amplía la oferta de largo plazo, refuerza el empinamiento alcista (bear steepening) que el mercado ya está procesando y agrega presión sobre Warsh antes de que asuma.

• Divergencia entre ADP y nóminas no agrícolas: El consenso para el ADP de hoy proyecta 70.000 empleos privados, notablemente por debajo de los 99.000 de marzo. Si el dato confirma el enfriamiento, la divergencia acumulada entre el ADP y las nóminas no agrícolas del viernes puede ser el dato bisagra que determine si la Fed tiene margen para mantener su sesgo expansivo o si debe pivotar frente a un mercado que ya proyecta suba de tasas.

FINANZAS Y TECH

• Alphabet emite los mayores bonos en euros de su historia para financiar la inteligencia artificial: La empresa colocó 9.000 millones de euros en bonos y lanzó su primera emisión en dólares canadienses, buscando recaudar casi USD 17.000 millones en el marco de un plan de inversión de hasta USD 190.000 millones en centros de datos en 2026.

• Fink predice el nacimiento de un mercado de futuros de poder de cómputo: El CEO de BlackRock sostuvo en la Conferencia del Instituto Milken que la demanda global de capacidad computacional es tan grande que eventualmente existirán contratos de futuros sobre ese recurso, identificándolo como una nueva clase de activo con escasez estructural.

• Anthropic lanza agentes de inteligencia artificial para el sector financiero: La empresa presentó nuevos agentes capaces de redactar presentaciones y revisar estados financieros, y profundizó sus vínculos con la industria a través de una empresa conjunta con Blackstone y Goldman Sachs.

• Apple habilitará modelos de inteligencia artificial de terceros en iOS 27: Los usuarios podrán elegir entre distintos servicios de inteligencia artificial para potenciar las funciones de Apple Intelligence a través de los ajustes del sistema, ampliando la competencia en el ecosistema móvil de la empresa.

• La SEC propone que las empresas puedan reportar en forma semestral: La Comisión presentó enmiendas que permitirían a las compañías reemplazar los reportes trimestrales en el formulario 10-Q por informes semestrales en un nuevo formulario 10-S, buscando reducir la carga regulatoria de la información periódica.

• Goldman Sachs advierte sobre la fragilidad del rally del S&P 500: El estratega Snider señala que la acción mediana del índice todavía está un 13% por debajo de su máximo histórico, y que cuatro de los últimos cinco récords de cierre del S&P 500 ocurrieron con más acciones bajando que subiendo, configurando un rally de base estrecha.

• El Ejército americano lanza un hackathón para integrar sus sistemas de armas con inteligencia artificial: La iniciativa “Right to Integrate Hackathon” busca que drones, misiles y sistemas de defensa aérea puedan comunicarse entre sí incorporando inteligencia artificial para asistir en la toma de decisiones en combate.

• Las empresas de cripto recortan empleos citando la inteligencia artificial: Block, Gemini, Crypto.com, Coinbase y PayPal anunciaron despidos atribuidos en parte a la adopción de inteligencia artificial, aunque analistas del sector sospechan que la narrativa encubre problemas de negocios más profundos.

BANCOS CENTRALES Y ECONOMÍA

• Los mercados descuentan más del 50% de probabilidad de una suba de tasas bajo Warsh: Los swaps vinculados a las decisiones de la Fed reflejan que el primer movimiento de la nueva conducción podría ser un alza, en directa contradicción con las inclinaciones declaradas del futuro presidente y con los deseos de la administración Trump.

• Citi recomienda apostar a que el BCE subirá más que el Banco de Inglaterra: El estratega Jamie Searle recomienda recibir SONIA de julio 2026 y pagar ESTR de la misma fecha, argumentando que el BCE tiene un sesgo más hawkish estructural y que el BOE enfrenta mayores restricciones para actuar de manera agresiva ante el mismo shock de oferta.

• Villeroy (BCE) dice que todavía no hay suficientes señales para una suba de tasas: El gobernador saliente del Banco de Francia sostuvo que el BCE actuará si los efectos de segunda ronda del petróleo sobre la inflación se consolidan, pero que por el momento no hay indicios suficientes de esa propagación hacia servicios, manufacturas y alimentos.

• Lagarde (BCE) urge a Europa a reducir su dependencia energética: La presidenta del BCE sostuvo que la crisis generada por la guerra con Irán debería servir de detonante para acelerar la transición hacia fuentes de energía alternativas, apuntando a los tres objetivos de seguridad, sustentabilidad y asequibilidad.

• La Fed de Atlanta elevó el GDPNow del segundo trimestre a 3,74%: La estimación en tiempo real subió desde el 3,52% previo, después de incorporar los datos de comercio exterior, el ISM de Servicios y las ventas de viviendas nuevas, superando ampliamente el consenso de analistas de 1,78%.

• La senadora Warren pidió que se libere a Warsh de sus acuerdos de confidencialidad: La demócrata solicitó al fondo Duquesne que divulgue los detalles de las inversiones del futuro presidente de la Fed, argumentando que la falta de información podría implicar conflictos de interés que violan las reglas internas de la entidad.

• El senador Tim Scott criticó la decisión de Powell de permanecer en el directorio de la Fed: El presidente del Comité Bancario del Senado calificó la decisión de “error significativo”, señalando que rompe 75 años de precedente institucional y que la coexistencia de dos filosofías en conflicto dentro de la Fed daña al país y a la institución.

• Macron nominó a Emmanuel Moulin para presidir el Banco de Francia: El funcionario cercano al presidente, sujeto a aprobación parlamentaria, reemplazará a Villeroy de Galhau. La oposición cuestionó la independencia del nominado por su vínculo con el ejecutivo.

• El desempleo de los graduados universitarios recientes en EE.UU. se mantiene elevado: La Fed de Nueva York reportó que la tasa para graduados de entre 22 y 27 años se mantuvo en 5,6% en el primer trimestre de 2026, sin cambios desde diciembre, afectados por la incorporación de inteligencia artificial en los flujos de trabajo corporativos.

• Bank of America propone una ventana de consulta inversa para el Tesoro americano: Los estrategas sugieren un mecanismo que le permita al Departamento del Tesoro emitir deuda de largo plazo solo donde exista demanda verificada, apuntando a reducir las primas de riesgo en los vencimientos más sensibles del mercado actual.

Focus 1: Los mercados de bonos intentan intimidar a Warsh para que suba las tasas

Cameron Crise — Bloomberg

• Sin precedentes histórico: El bono americano a 30 años cerró por décimoquinta vez en la década con rendimiento superior al 5%, a pesar de que la Fed recortó 150 puntos básicos en los últimos dos años, una combinación sin registro en la historia financiera moderna.

• El dilema de Warsh: Los swaps descuentan más del 50% de probabilidad de suba de tasas en el primer año de Warsh, lo que lo pone en una posición paradójica: los mercados lo presionan hacia una política que su propio nominante rechaza explícitamente.

• Empinamiento alcista (bear steepening) estructural: Los rendimientos a dos años permanecen en el cuartil inferior de su rango trienal mientras los de largo plazo están en el superior, señalando que la presión viene del extremo largo y no de un cambio en las expectativas de política monetaria de corto plazo.

• Diagnóstico del mercado: El alza de rendimientos en el largo plazo refleja una combinación de mayor prima de riesgo fiscal, menor compra de bonos por parte de inversores extranjeros y la transmisión inflacionaria del shock del petróleo derivado del conflicto en el estrecho de Ormuz.

• Escenario central de Crise: Los argumentos para subir tasas son más persuasivos que los de bajar, pero la Fed acabará cediendo a su sesgo expansivo; el analista concluye que el mercado está más cerca del techo del rango de rendimientos que de un nuevo régimen estructuralmente más alto.

Comentario: El artículo de Crise captura una paradoja central: el mercado ya está desafiando a una Fed que todavía no cambió de manos. La presión sobre Warsh antes de que asuma revela una desconfianza de fondo sobre la independencia institucional en un contexto de interferencia política sin precedentes modernos. Si el mercado logra forzar un giro hawkish, el daño a la narrativa de la “Fed dovish por convicción” puede ser permanente. La asimetría de largo plazo sigue sesgada hacia tasas estructuralmente más altas.

→ Economía Conversada, Tomo II, Capítulo XII, páginas 394-396. Kydland y Prescott explican la inconsistencia temporal: las políticas óptimas en el momento t pueden no serlo cuando llega el momento de implementarlas en t+1. El concepto ilumina la encrucijada de Warsh: ceder a la presión de corto plazo o preservar la credibilidad institucional que los mercados ya están poniendo a prueba.

FISCAL Y POLÍTICA

• Trump afirma que los acuerdos con farmacéuticas ahorrarán USD 529.000 millones en una década: La Casa Blanca estimó que la política de igualar los precios de medicamentos en EE.UU. a los niveles internacionales generará ese ahorro, con impacto directo sobre el gasto de Medicare y Medicaid.

• UniCredit lanzó formalmente su oferta de adquisición de 35.000 millones de euros sobre Commerzbank: La propuesta fue presentada oficialmente a los accionistas del banco alemán, abriendo un período de seis semanas que definirá la independencia de la institución en la que el gobierno federal alemán es accionista relevante.

• Los demócratas en Washington presionan a Nueva York para avanzar en la redistritación: Los líderes legislativos nacionales empujan para que el estado dibuje nuevos mapas electorales para las elecciones de 2028, como respuesta a la redistritación de mediados de ciclo que los republicanos impusieron en Texas y Luisiana.

• Ken Griffin anunció que duplicará la apuesta de Citadel en Miami: El CEO del hedge fund reaccionó a los comentarios del alcalde de Nueva York sobre un impuesto a las segundas residencias, señalando que la decisión de mudarse de Chicago a Miami fue acertada y que continuará invirtiendo en esa ciudad.

• Mozambique negocia convertir su deuda con China de dólares a renminbi: El país africano evalúa canjear USD 1.400 millones de deuda bilateral denominada en dólares por préstamos en yuanes, siguiendo el patrón de desdolarización de vínculos financieros con Beijing que también están adoptando otros países africanos.

• Un tribunal londinense rechazó la objeción del fisco británico al acuerdo Harbour-Waldorf: El fallo permitió la adquisición de Waldorf Production UK por Harbour Energy mediante la cancelación de deudas fiscales de la empresa adquirida, con implicancias sobre la capacidad recaudatoria del gobierno en operaciones similares.

• Las naciones de la UE acordaron nuevas medidas para combatir el fraude transfronterizo del IVA: Los estados miembro reforzarán el intercambio de datos tributarios para reducir pérdidas fiscales de miles de millones anuales, con Alemania, Francia e Italia como los países de mayor exposición al problema.

Focus 2: El Reino Unido podría estar caminando hacia una ruptura desastrosa

Rosa Prince — Bloomberg Opinion

• Separatistas en el poder sin mandato claro: Tres de las cuatro naciones del Reino Unido quedarían gobernadas por partidos separatistas tras las elecciones del jueves, aunque la independencia ocupa el sexto lugar en la agenda de los escoceses y el decimocuarto entre los galeses, según encuestas recientes de YouGov.

• El voto de protesta que se disfraza de separatismo: El SNP y el Plaid Cymru capitalizarán el descontento con el laborismo de Starmer —especialmente impopular en Escocia— sin que ello represente un mandato genuino para iniciar el proceso de separación; el problema es que el resultado puede ser indistinguible de uno.

• El factor Reform como escalera mecánica involuntaria: Si el partido de Farage sigue ganando terreno en Inglaterra, los votantes más progresistas de Escocia y Gales se alinearán con los partidos nacionalistas por razones defensivas, convirtiendo un voto de rechazo a la derecha extrema en un impulso no deseado hacia la independencia.

• La lección del Brexit pesa pero no paraliza: En las ciudades grandes de las cuatro naciones, Prince encontró ciudadanos que quieren castigar al establishment pero no disolver la unión; la experiencia de la fragmentación europea dejó una huella duradera sobre el costo real de la ruptura, que en el caso escocés sería también económicamente regresivo.

• Irlanda del Norte como excepción estructural: Sinn Féin ya es el mayor partido en la Asamblea desde 2022 y empuja por la reunificación con la República de Irlanda, el único escenario separatista donde la lógica implica integración a un Estado más grande en lugar de atomización.

Comentario: El análisis de Prince identifica el riesgo más subestimado de la política europea: que la atomización política de Inglaterra vía Reform desencadene inadvertidamente el desmembramiento del Reino Unido sin que la mayoría de los escoceses y galeses lo hayan pedido explícitamente. Para los mercados, la fragmentación constitucional británica es un pasivo latente sobre la libra esterlina y los gilts que las valuaciones actuales no reflejan plenamente.

COMERCIO INTERNACIONAL

• Audi anuncia un plan de reducción de costos por la amenaza de los aranceles de Trump: La automotriz alemana busca compensar la doble presión de la caída de ventas en China y las barreras comerciales americanas, recortando su estructura en lugar de expandir su presencia en el mercado norteamericano.

• El ministro de Comercio francés advierte que la UE tiene herramientas para responder a Trump: Nicolas Forissier señaló que el bloque europeo puede activar instrumentos propios si la administración Trump aplica amenazas excesivas sobre industrias estratégicas como el acero, sin excluir medidas de represalia.

• Las exportaciones alemanas se estancarán en 2026 por la incertidumbre en Medio Oriente: Las cámaras de comercio alemanas proyectan crecimiento plano para el año, con las empresas exportadoras significativamente más pesimistas que en trimestres previos por las disrupciones en cadenas de suministro globales.

• El déficit comercial americano se amplió a USD 60.300 millones en marzo: El dato representó un incremento del 4,4% respecto al mes anterior; las exportaciones de petróleo crecieron un 33,5% en términos nominales por el efecto precio del conflicto en el estrecho de Ormuz.

• Las exportaciones brasileñas de carne vacuna podrían caer un 10% en 2026 por las restricciones arancelarias chinas: La asociación sectorial ABIEC proyecta que la producción destinada al mercado asiático podría frenarse hacia junio, forzando al mercado doméstico a absorber el excedente que el mercado externo ya no comprará.

• Uruguay concretó el primer embarque de exportación amparado en el acuerdo Mercosur-UE: Veintiocho toneladas de merluza procesada partieron hacia Lituania sin pagar aranceles, en lo que el sector pesquero uruguayo calificó de hito histórico tras años de negociaciones de extrema complejidad.

• Los productores uruguayos de lácteos rechazaron formalmente la investigación antidumping de Brasil: Los gremios argumentaron ante la embajada brasileña que los precios de exportación de leche en polvo se ajustan a los valores internacionales y no constituyen competencia desleal.

• México se mantuvo como el principal socio comercial de EE.UU. en marzo con USD 51.000 millones en exportaciones: El dato contradice la narrativa proteccionista de la administración Trump y refuerza la interdependencia binacional, pese a las tensiones arancelarias del primer trimestre.

• MIP Real Assets busca invertir más de USD 12.000 millones en infraestructura en México: El fondo privado planea destinar USD 8.000 millones a energía renovable, USD 2.500 millones a autopistas, USD 1.000 millones a activos de midstream y USD 500 millones a infraestructura digital, en uno de los programas de inversión privada más ambiciosos en años.

• El déficit comercial de Pakistán se amplió más de lo esperado en abril: El salto en importaciones presiona las ya frágiles reservas de divisas del país y agrega tensión a una economía que intenta estabilizarse en un contexto global de alta volatilidad comercial.

GEOPOLÍTICA Y ENERGÍA

• EE.UU. e Irán trabajan en un memorándum de una página para poner fin a la guerra: Washington espera respuestas iraníes en las próximas 48 horas sobre los puntos clave del acuerdo, que incluiría una moratoria sobre el enriquecimiento nuclear iraní a cambio del levantamiento de sanciones y la reapertura del estrecho de Ormuz.

• EE.UU. suspendió temporalmente el operativo de guía de buques en Ormuz en señal de buena voluntad: El secretario de Estado Rubio enfatizó que la operación “Proyecto Libertad” tiene carácter defensivo y que EE.UU. solo responderá si es atacado primero en el estrecho.

• EE.UU. busca apoyo en el Consejo de Seguridad de la ONU para presionar a Irán: El borrador de resolución invoca el Artículo 7 de la Carta de la ONU, que habilita el uso de la fuerza y las sanciones, aunque enfrenta perspectivas inciertas dado el poder de veto de Rusia y China.

• Netanyahu habló con el presidente de los Emiratos Árabes Unidos y expresó su solidaridad: La llamada entre el primer ministro israelí y el jeque Mohamed bin Zayed subrayó la profundización de los lazos de defensa bilateral, incluyendo el envío de una batería de Iron Dome por parte de Israel a los Emiratos.

• EE.UU. revivió su escuela de entrenamiento en la jungla en Panamá después de 25 años: El operativo conjunto con fuerzas panameñas forma parte de la reedición de la Doctrina Monroe bajo la administración Trump, enfocado en combate en selva, evacuaciones médicas y patrullaje en terreno tropical.

• El precio de la gasolina en EE.UU. superó los USD 4,50 por galón por primera vez desde julio de 2022: El promedio nacional llegó a USD 4,54 por galón, acumulando un alza de más de USD 1,50 desde el inicio del conflicto en Medio Oriente y presionando el poder adquisitivo de los hogares americanos.

• Los aranceles americanos a los autos europeos amenazan con una pérdida adicional del 0,2% del PIB alemán: Una tarifa del 25% sobre vehículos europeos, si se aplicara, profundizaría el deterioro de la principal industria de Alemania, con efectos secundarios sobre los servicios vinculados al sector automotriz.

Focus 3: China desafía las sanciones e inaugura la era posdólar

David Fickling — Bloomberg Opinion

• La batalla real es de poder, no de principios: Beijing ordenó a cinco refinadoras domésticas ignorar las restricciones americanas sobre el comercio con Irán, generando un conflicto legal entre dos sistemas jurídicos que atrapará a cualquier empresa —incluyendo multinacionales no chinas— que opere con ellas.

• El arma del dólar tiene sus límites: Las sanciones secundarias americanas funcionan porque el dólar es el centro del sistema de pagos global; cualquier banco o empresa que use dólares queda bajo jurisdicción americana, pero China lleva décadas construyendo redes paralelas de comercio fuera de ese sistema.

• La zona gris como estrategia deliberada: Las refinadoras sancionadas, como Hengli, operan principalmente con clientes domésticos y productos fungibles como el crudo y las resinas de polímero, lo que las hace prácticamente inmunes a la aplicación de las sanciones americanas en un tribunal internacional.

• El paralelo tecnológico que preocupa: La historia de Huawei y ZTE demuestra que las sanciones solo funcionan donde hay dependencia de componentes o clientes americanos; Beijing eligió el campo de batalla —energía— donde ya construyó esa autonomía hace décadas.

• La señal estratégica para el mediano plazo: Al demostrar su capacidad de desafiar a EE.UU. en un sector ya aislado de la influencia americana, China indica cómo planea responder cuando logre la misma autonomía en semiconductores e inteligencia artificial, los próximos frentes del conflicto.

Comentario: El artículo de Fickling es de los más importantes del año para entender la arquitectura del orden financiero global. La defensa china no es un episodio: es la demostración en vivo de que el paraguas del dólar tiene agujeros. Lo que hace el análisis perturbador es su lógica: China no está retaliando en territorio expuesto; elige el terreno donde ya ganó. Para los mercados emergentes, el mensaje implícito es que el sistema de sanciones secundarias está perdiendo su carácter universal.

Focus 4: La cumbre Trump-Xi del 14-15 de mayo enfrenta vientos en contra crecientes

Adam Farrar, Chris Kennedy y Jennifer Welch — Bloomberg Economics

• La guerra con Irán agrega fricción bilateral: El conflicto está en su tercer mes y las presiones americanas sobre el petróleo iraní golpean directamente a China, el principal socio comercial de Irán, amenazando la frágil tregua comercial entre las dos potencias y elevando la probabilidad de postergación de la cumbre.

• Las Blocking Rules chinas elevan el riesgo de colisión: Al activar por primera vez sus reglas de bloqueo, Beijing prohibió a las empresas que operan en China acatar las nuevas sanciones americanas, poniendo a las multinacionales no chinas ante la disyuntiva de violar la ley americana o la ley china.

• El petróleo como palanca de negociación: Antes de la guerra, más del 40% de las importaciones chinas de petróleo transitaban por el estrecho de Ormuz; la disrupción le da a Xi Jinping una razón concreta para exigir un compromiso de EE.UU. sobre el bloqueo como condición para mantener la reunión en el calendario.

• Los incentivos para seguir adelante todavía existen: Ambos lados tienen interés en preservar la tregua comercial; Trump valora los encuentros de alto perfil como señal de fortaleza, y para China la visita sería la primera de un presidente americano desde 2017, con alto valor simbólico.

• La cumbre sigue siendo más probable que improbable: Pero los vientos en contra son más fuertes que hace un mes, y la escalada de sanciones sobre refinadoras chinas es el detonante más concreto que podría llevar a Beijing a concluir que el momento no es adecuado para sentarse con Washington.

Comentario: El análisis captura una dinámica que los mercados subestiman: la cumbre no es solo un evento diplomático sino el principal ancla de la tregua comercial. Si se pospone, el mercado perderá el único mecanismo formal de gestión del conflicto bilateral. El riesgo no es la cancelación per se sino la señal que envía sobre la durabilidad de la tregua en un contexto donde los incentivos de ambos lados para desescalar están siendo erosionados por la guerra en Irán.

Focus 5: El repliegue de tropas americanas en Alemania debilita la disuasión de la OTAN frente a Rusia

Becca Wasser, Antonio Barroso y Jennifer Welch — Bloomberg Economics

• El repliegue era previsible pero el mensaje no: La retirada de 5.000 soldados de los más de 36.000 activos en Alemania tiene impacto operacional limitado en el inmediato, pero el daño a la credibilidad de EE.UU. como garante de la seguridad europea es desproporcionado respecto al tamaño de la reducción.

• Las fuerzas que se retiran importan más que su número: El probable repliegue de una brigada de combate y la cancelación del despliegue de un batallón de fuego de largo alcance elimina capacidades que Europa no puede reemplazar en el corto plazo, incluyendo funciones habilitantes críticas para las operaciones conjuntas de la OTAN.

• Alemania lo esperaba, pero teme el efecto contagio: Berlín había anticipado una reducción de esta magnitud, pero su preocupación central es que Italia y España sean los próximos países en perder tropas, fragmentando la arquitectura de defensa colectiva antes de que Europa construya una alternativa autónoma creíble.

• El incentivo para rearmar Europa se fortalece pero los plazos son largos: El repliegue empuja a las capitales europeas a acelerar su autonomía estratégica, pero la fragmentación de la política de defensa y la brecha de capacidades acumulada durante décadas hacen que la sustitución de la presencia americana sea un objetivo de mediano-largo plazo, no de meses.

• Bases versus tropas: La reducción de efectivos no implica el cierre de bases —incluyendo la crítica Ramstein y el hospital de Landstuhl—, lo que mantiene la infraestructura estratégica americana en Europa intacta para eventuales reversiones o despliegues de emergencia.

Comentario: El artículo identifica que el daño de este repliegue no es operacional sino de señal. La OTAN vive de la credibilidad del compromiso americano, y el debilitamiento de esa credibilidad es acumulativo e irreversible en el corto plazo. Para los inversores en renta fija europea, el mensaje es que el gasto de defensa del continente seguirá subiendo durante años. Para los activos de riesgo europeos, la incertidumbre sobre la arquitectura de seguridad es un factor que permanecerá en el precio.

DATOS DE EE.UU.

• Los datos publicados desde el último Parte Diario muestran una economía americana que envía señales mixtas. El ISM de Servicios de abril, publicado ayer, cayó levemente a 53,6 desde el 54,0 de marzo, ubicándose por debajo del consenso de 53,7 y marcando el vigésimo segundo mes consecutivo de expansión en el sector terciario. Los nuevos pedidos cayeron con fuerza de 60,6 a 53,5, mientras que el empleo en servicios mejoró pero permaneció en zona de contracción por segundo mes consecutivo, un patrón que el mercado observa con atención de cara al dato de nóminas del viernes.

• El reporte JOLTS de marzo confirmó un mercado laboral que se estabiliza sin acelerarse. Las vacantes cayeron levemente a 6,87 millones desde 6,92 millones en febrero, con baja principalmente en servicios profesionales y empresariales. La tasa de renuncias subió de 1,9% a 2,0%, señal de que los trabajadores recuperan confianza en su capacidad de encontrar nuevos empleos. El índice de vacantes por desempleado se mantuvo en 0,9, sin presiones inflacionarias desde el mercado laboral, en sintonía con la narrativa de “low hire, low fire” que domina el ciclo actual.

• El déficit comercial americano de marzo se amplió a USD 60.300 millones, un 4,4% más que en febrero. Las exportaciones de petróleo crecieron un 33,5% en términos nominales por el efecto precio del conflicto en el estrecho de Ormuz. La Fed de Atlanta revisó al alza su estimación GDPNow para el segundo trimestre a 3,74%, contrastando llamativamente con el consenso de analistas de apenas 1,78%.

• Para la sesión de hoy, se publicarán a las 07:00 AM ET las solicitudes hipotecarias de la semana del 1 de mayo, donde el mercado buscará señales sobre el ritmo de actividad en el mercado inmobiliario en un entorno de tasas largas presionadas al alza. A las 08:15 AM ET se publicará el cambio de empleo privado ADP de abril; el consenso proyecta 70.000 nuevos puestos de trabajo frente a los 99.000 de marzo, y un dato por debajo del consenso reforzaría la lectura de desaceleración del mercado laboral que ya anticipa el ISM de Servicios.

• A las 08:30 AM ET, el Departamento del Tesoro anunciará su programa trimestral de financiamiento, que se espera sea el catalizador más relevante del día para el mercado de bonos. Cualquier señal de Bessent sobre reducción en la emisión de deuda de largo plazo sería interpretada como un viento de cola táctico para comprimir rendimientos. A las 10:30 AM ET se publicarán los inventarios semanales de la EIA, donde el mercado monitoreará de cerca la evolución de los stocks de crudo y gasolina en plena temporada estival; Morgan Stanley proyecta que los inventarios de gasolina podrían caer por debajo de 200 millones de barriles hacia fines de agosto. También hablarán hoy los presidentes de la Fed de St. Louis (Musalem, 09:30 AM ET), Chicago (Goolsbee, 01:00 PM ET) y Cleveland (Hammack, 01:30 PM ET), en un contexto donde el mercado buscará señales sobre cómo la nueva conducción de la Fed leerá el escenario de tasas largas al alza.

LATAM

Bolivia

• El sector agropecuario del oriente boliviano declaró estado de emergencia: La Cámara Agropecuaria del Oriente (CAO) rechazó la posibilidad de que la marcha indígena que llegó a La Paz logre la abrogación de la Ley 1720, que regula el uso de tierras productivas y que el sector considera garantía de seguridad jurídica para sus inversiones.

• Un informe advierte sobre el riesgo de sequía severa en Bolivia por el fenómeno El Niño: La Iniciativa MAP proyecta una intensificación del fenómeno climático desde mediados de 2026 que podría agravar la escasez de agua e incrementar el riesgo de incendios forestales en Pando y otras regiones productivas del país.

Brasil

• São Paulo lidera el desempeño económico entre todos los estados en los últimos tres años: Un estudio del Centro de Liderazgo Público basado en datos 2023-2025 confirma el liderazgo consolidado del estado en crecimiento, empleo y ambiente de negocios, mientras las regiones del norte y nordeste continúan rezagadas.

• LATAM Airlines advierte que la guerra en Irán le costará R$ 3.000 millones adicionales en combustible: La aerolínea reportó un EBITDA de USD 1.300 millones en el primer trimestre, pero advirtió que el encarecimiento del querosén derivado del conflicto en Oriente Medio pesará fuertemente sobre sus resultados del segundo semestre.

• El Banco Central de Brasil fue el cuarto mayor comprador de oro del mundo en 2025: El BCB adquirió 43 toneladas en el año, pero no figura en los reportes del primer trimestre de 2026 del Consejo Mundial del Oro, generando interrogantes sobre si el proceso de diversificación de reservas se pausó o llegó a su límite.

• El gobierno brasileño redujo tasas y amplió plazos del programa Reforma Casa Brasil: El Ministerio de Hacienda anunció mejoras en el programa de crédito para viviendas populares dentro del paraguas Minha Casa Minha Vida, buscando abaratar las cuotas para familias de bajos ingresos y acelerar las obras.

Chile

• El Consejo Fiscal Autónomo identificó nueve riesgos fiscales en la megarreforma de Boric: La presidenta del organismo señaló que los supuestos de crecimiento que sustentan el financiamiento de la reforma son “muy optimistas” y que se necesitarán fuentes adicionales de financiamiento de magnitud relevante no incluidas en el proyecto.

• Falabella elevó sus ganancias más del 20% al primer trimestre y se declara lista para la incertidumbre geopolítica: El grupo acumula diez trimestres consecutivos de crecimiento en utilidades, luego de un período de saneamiento financiero iniciado en 2023, y su conducción destacó la preparación de la compañía para navegar la volatilidad comercial global.

• Las AFP chilenas incorporaron 28 directores en 21 empresas del IPSA en la temporada de juntas: Las administradoras de fondos de pensiones lograron representación en directorios de Parque Arauco, Santander Chile y LATAM Airlines, consolidando su creciente activismo como accionistas institucionales relevantes en el mercado local.

Colombia

• El carbón jalará las exportaciones del primer trimestre pese a la caída en producción: Las ventas externas de combustibles y productos extractivos sumaron USD 5.097,8 millones en el primer trimestre de 2026, con hulla y coque aportando el 19,4% del total; los altos precios internacionales compensaron la menor producción.

• El gobierno colombiano buscará bajar el precio de la carne en un 10% frenando las exportaciones: La ministra de Agricultura anunció regulaciones sobre las ventas externas para compensar el alza acumulada del 18% en el precio interno, generando resistencia del sector ganadero que advierte sobre el daño a productores exportadores.

• MinHacienda colocó $900.000 millones en títulos de corto plazo a una tasa superior al 13%: La operación refleja el elevado costo del financiamiento público colombiano en un entorno de calificación crediticia bajo presión, con vencimiento en abril de 2027.

Ecuador

• La CAF destinará USD 4.500 millones a Ecuador hasta 2029 con foco en territorios y juventud: El banco de desarrollo presentó su plan estratégico para el país en tres ejes de desarrollo territorial, inclusión juvenil y cohesión social, en un momento de estrechez fiscal del gobierno de Noboa que busca diversificar sus fuentes de financiamiento externo.

• Ecuador acumula nueve contratos eléctricos fallidos y deja más de 800 MW sin incorporar al sistema: Los proyectos termoeléctricos que no prosperaron entre 2024 y abril de 2026 perpetúan la vulnerabilidad del sistema eléctrico ante sequías, aunque el embalse Mazar mostró una recuperación transitoria que alivia el riesgo de cortes en el corto plazo.

México

• Oxford Economics anticipa que el Banxico recortará hasta el 6,50% esta semana en el probable cierre del ciclo: La fortaleza del peso —que comprimió la inflación importada— y la cautela ante los datos del mercado laboral americano dan a la institución el margen para un último movimiento de relajamiento monetario en este ciclo.

• Banobras está dispuesto a ampliar su apoyo financiero a Pemex si el gobierno lo solicita: El banco de desarrollo señaló que puede extender los esquemas de financiamiento a la petrolera estatal luego de que el primer esquema se haya agotado, en un contexto de situación financiera crítica y producción estancada.

• El huachicol causó más de 10.000 tomas ilegales de oleoductos en 2025: Pemex detectó 10.591 ordeñas clandestinas en el año, apenas menos que las 11.774 de 2024, con pérdidas millonarias que se suman a un cuadro financiero ya deteriorado y sin mejora visible en los controles operativos.

Paraguay

• Un economista advierte sobre el desalineamiento del guaraní y pide acción del BCP: El tipo de cambio estaría apreciado más allá de lo que los fundamentos justifican, castigando a exportadores e industrias; la ausencia de intervención del Banco Central podría derivar en una corrección abrupta y catastrófica para el sector externo.

• Paraguay negocia con EE.UU. ampliar la cuota de exportación de carne vacuna: El gobierno inició conversaciones con Washington para ganar participación en el mercado americano, aprovechando las tensiones comerciales que afectan a otros proveedores y la posición de Paraguay como uno de los mayores exportadores de carne per cápita del mundo.

• El guaraní fuerte genera pérdidas para los productores de banana: La apreciación de la moneda frente al dólar reduce los ingresos en moneda local de los productores agrícolas que cobran en divisas, ilustrando la tensión entre la estabilidad macroeconómica —que contiene la inflación— y la competitividad exportadora del sector.

Perú

• Caja Cusco acordó el posible ingreso de BID Invest como accionista: El acuerdo preliminar con el brazo del sector privado del Banco Interamericano de Desarrollo representaría un hito para la inclusión financiera en regiones andinas y daría respaldo institucional al sistema de cajas municipales peruano.

• Uno de cada tres peruanos es vulnerable a caer en la pobreza: El INEI reportó que la población en situación vulnerable trepó al 32,8%, revelando la fragilidad estructural de los avances sociales peruanos y la exposición de los sectores medios emergentes a shocks económicos y climáticos.

• La minería ilegal supera al narcotráfico en escala pero recibía diez veces menos presupuesto: La Presidencia del Consejo de Ministros alertó sobre la asimetría entre el impacto del crimen organizado extractivo y los recursos destinados a combatirlo, señalando un cambio de enfoque presupuestario en materia de seguridad.

Uruguay

• La inflación de abril trepó al 3,16% anual impulsada por el alza de combustibles: El encarecimiento del petróleo derivado del conflicto en el estrecho de Ormuz se trasladó a las tarifas locales, aunque el acumulado del primer cuatrimestre sigue siendo históricamente bajo en el contexto regional.

• El dólar perfora los $40 promedio por tercer día consecutivo mientras el gobierno coloca deuda con alta demanda: El contexto de dólar global débil y el avance diplomático en Medio Oriente fortalecen el peso uruguayo; la licitación de Notas del Tesoro con vencimiento 2030 recibió una demanda que más que duplicó la oferta, con tasa de corte en 7,18%.

• El foro de energía cuestiona los subsidios fósiles y señala que UTE y Ancap traban la transición renovable: Exjerarcas de gobierno y empresas públicas señalaron que los monopolios estatales distorsionan la incorporación de nuevas energías renovables, en un debate que refleja la tensión entre la reforma energética y los intereses institucionales.

Venezuela

• Cedice estimó una inflación del 18% en abril; la canasta básica supera los USD 1.600: La brecha entre la inflación en bolívares (18,04%) y la dolarizada (13,6%) señala una depreciación implícita del bolívar frente al dólar informal, con la cesta familiar de 61 bienes y servicios alcanzando los 783.419 bolívares.

• EE.UU. autorizó a Venezuela a contratar asesores para renegociar su deuda soberana: El Tesoro americano emitió una licencia que permite al gobierno venezolano contratar asesores para preparar opciones de reestructuración, sin autorizar aún la renegociación directa con los acreedores ni la transferencia o liquidación de la deuda.

• Copa Airlines retomó vuelos entre Barquisimeto y Ciudad de Panamá: La aerolínea reinició operaciones en la ruta, sumando así cuatro ciudades venezolanas a su red, en el contexto de una paulatina reincorporación de aerolíneas internacionales al mercado venezolano.

Focus 6: Una renegociación fallida del T-MEC le convendrá menos a México que no tener acuerdo

Juan Pablo Spinetto — Bloomberg Opinion

• Las fechas importan: La revisión del T-MEC vence el 1 de julio, pero el representante comercial americano ya advirtió que las negociaciones excederán ese plazo, con el riesgo concreto de que el acuerdo derive en revisiones anuales en lugar de la extensión de 16 años que México y Canadá preferirían.

• El error de apresurarse: El gobierno de Sheinbaum necesita un acuerdo para despejar la incertidumbre que frenó las inversiones, pero el negociador técnico original del T-MEC advierte que no debe cerrarse un mal acuerdo por urgencia, ya que México tiene palancas que el tiempo puede fortalecer.

• Las concesiones previas no tuvieron reciprocidad: México aplicó aranceles del 50% a bienes chinos y profundizó la cooperación en seguridad y migración, pero Trump no levantó los aranceles sobre acero, aluminio y autos que violan la propia letra del T-MEC que él mismo firmó en 2020.

• Los términos no negociables para México: Antes de anunciar cualquier acuerdo, Sheinbaum debería obtener garantías explícitas de que los aranceles de la Sección 232 —la puerta trasera del proteccionismo americano— serán levantados o reducidos significativamente para los bienes de origen mexicano.

• La opción de esperar tiene lógica estratégica: Si las concesiones de Washington no son sustanciales antes del 1 de julio, esperar a que el impacto sobre la producción industrial americana y la inflación doméstica debilite la posición de Trump puede ser una alternativa más ventajosa que firmar desde una posición de desventaja.

Comentario: El análisis de Spinetto captura el error estratégico más frecuente en las negociaciones asimétricas: confundir urgencia propia con leverage. México tiene fundamentos sólidos —es el principal socio comercial de EE.UU. y la base del relocalizado industrial americano— pero necesita usarlos para negociar desde la fortaleza, no desde la ansiedad. Un mal T-MEC es peor que un período de revisiones anuales si esas revisiones preservan la capacidad de México de renegociar condiciones concretas.

ARGENTINA

Economía

• Fitch elevó la calificación soberana de Argentina de CCC+ a B-, la mejor nota desde 2018: La agencia destacó las reformas fiscales, la acumulación de reservas y el superávit primario sostenido, aunque advirtió que la inflación y la sostenibilidad de la deuda siguen siendo riesgos que no se han disipado del todo.

• El BCRA completó 80 jornadas consecutivas de compras de divisas y acumula USD 7.300 millones en el año: La autoridad monetaria adquirió USD 69 millones el martes, alcanzando el 73% de la meta anual comprometida ante el FMI, en una dinámica de recomposición de reservas que el mercado sigue de cerca como señal de solidez del programa.

• Vaca Muerta proyecta producir 54,5 millones de metros cúbicos de crudo en 2026, un récord histórico: La Bolsa de Comercio de Rosario estima un crecimiento del 16% respecto a 2025, impulsado íntegramente por el shale, con TotalEnergies e YPF liderando la expansión en un contexto global de alta demanda de petróleo.

• Las provincias perdieron 1,3 billones de pesos en coparticipación real en lo que va de 2026: Las transferencias automáticas cayeron un 5,6% real interanual en el primer cuatrimestre, reflejando el sesgo centralizador del ajuste fiscal que carga sobre los tesoros provinciales una parte significativa del esfuerzo.

• La baja de tasas no llega a los créditos personales y traba la reactivación del consumo: Mientras las tasas de las LECAPs, plazos fijos y créditos corporativos ya corren por debajo de la inflación esperada, los préstamos a personas físicas todavía la duplican, frenando el canal de transmisión monetaria que debería sostener la recuperación.

• La primera exportación argentina de miel a la UE con arancel cero bajo el acuerdo Mercosur-UE se concretó: Un cargamento de más de 20.000 kilos partió desde Concordia (Entre Ríos) hacia Alemania, en el inicio efectivo del aprovechamiento del tratado comercial por parte del sector apícola, que acumula un crecimiento del 93,7% en valor exportado en el primer trimestre.

Mercados y Empresas

• TotalEnergies inauguró el parque eólico más austral del mundo y evalúa adherir al RIGI en Vaca Muerta: La multinacional francesa puso en marcha el parque en Tierra del Fuego para abastecer su propia planta de gas y analiza ingresar al Régimen de Incentivos a las Grandes Inversiones para expandir sus operaciones en las dos áreas de explotación que tiene en el yacimiento.

• Roemmers adquirió Laboratorios Craveri en una operación estimada en USD 60 millones: La compra profundiza la tendencia de consolidación del mercado farmacéutico argentino que viene concentrándose desde la pandemia, y refuerza al grupo como uno de los mayores laboratorios del país.

• ANSES intensificó su ofensiva para colocar directores en empresas cotizantes mientras las compañías respondieron recomprando acciones: El Fondo de Garantía de Sustentabilidad intentó imponer directores en dos empresas en las últimas juntas y aumentó su participación en Galicia, Macro, YPF, TGS y Loma Negra, mientras las empresas buscaron diluir la influencia estatal a través de recompras.

• Revolut desembarcó en Argentina con el objetivo de competir con Mercado Pago y los bancos tradicionales: La fintech global, valuada en más de USD 45.000 millones, reveló su estrategia para el mercado local, apuntando a pagos, cambio de divisas y productos de ahorro en un mercado donde Mercado Pago tiene más de 50 millones de usuarios activos.

• La jueza Preska autorizó a Burford Capital a usar la información del juicio YPF ante el CIADI: La decisión amplía el alcance del litigio y agrega presión sobre el Estado argentino, dado que el material producido en el juicio en Nueva York podrá utilizarse ante el tribunal de arbitraje del Banco Mundial.

Política

• La Justicia activó la DATIP y la DATIF para rastrear chats y patrimonio del jefe de Gabinete Adorni: El fiscal Pollicita solicitó la intervención de ambas dependencias investigadoras luego de la declaración de un contratista, escalando la investigación y comprometiendo la narrativa oficial que había minimizado el caso como ataque político.

• The Economist advirtió que Milei está en serios problemas: La revista británica señaló el deterioro en la imagen del presidente, los cuestionamientos judiciales en marcha y las tensiones económicas persistentes, en un análisis que contrasta con la narrativa oficial de estabilización exitosa.

• Milei y Caputo respondieron a Cavallo en redes luego de que el exministro cuestionara el cepo cambiario: El expresidente del BCRA pidió públicamente la eliminación de las restricciones cambiarias; Milei le respondió acusándolo de haber impuesto el corralito en 2001; Cavallo reveló que Milei lo bloqueó en WhatsApp.

• Milei viajó a Los Ángeles para disertar en la Conferencia Global del Instituto Milken: Es su cuarto viaje a EE.UU. en lo que va del año; el mandatario convocó una reunión de Gabinete a su regreso. El viaje se produce en plena tormenta política por el caso Adorni, mientras los hermanos Milei sostienen públicamente al jefe de Gabinete.

Las estrategias de inversión incluidas en este reporte, cuando las hubiera, son análisis de carácter informativo y educativo que identifican asimetrías de mercado en el contexto actual. No constituyen recomendaciones personalizadas de inversión ni asesoramiento financiero. Las opiniones expresadas son exclusivamente del autor y no representan necesariamente las opiniones, posiciones o estrategias de su empleador o instituciones afiliadas.

Cada inversor tiene objetivos, horizontes temporales y tolerancia al riesgo diferentes. Lo que puede representar una oportunidad asimétrica para un hedge fund puede ser completamente inapropiado para un inversor retail o institucional con diferentes restricciones y mandatos. Los lectores deben realizar su propia investigación y consultar con asesores profesionales calificados antes de implementar cualquier estrategia. Los mercados financieros conllevan riesgos significativos, incluida la posible pérdida total o parcial del capital invertido.

Me gustó el reporte. Pregunta 1) fue hecho con IA?, si es asi salio muy bueno !!! 2) ARG: tiene 9 meses de caidas seguidas en la recaudacion y eso, en gran parte, se debe al horrible desempeño de algunas ramas de la manufactura (ver IPI del Indec), que están generando suspensiones, despidos y hasta cierres de plantas. Esto q sucede afuera del microcentro porteño y del microclima periodistico es lo q está horadando la popularidad de Milei, Adorni y lo demas es muy superestructural. Si le pregunto a mi empleada domestica, q votó a Milei, quien es Adorni posiblemente no lo sepa, pero si está decepcionada por q los sueldos son bajísimos. Un abrazo desde Bs As.