PARTE DIARIO

Viernes, 8 de mayo de 2026

QUOTE OF THE DAY

“The crooked tree lives long, while the straight tree becomes lumber.”

— Proverbio ancestral

JOKE OF THE DAY

A high-powered corporate lawyer is stepping out of his silver Ferrari on Wall Street when a delivery truck swerves too close and rips the door clean off the hinges.

The lawyer jumps out and starts screaming at the top of his lungs:

“My car! My beautiful, custom-made Italian machine! It’s ruined! It’ll never be the same!”

A police officer rushes over and says:

“Sir, I can’t believe how materialistic you are. You’re so upset about your car that you didn’t even notice that your left arm was torn off at the elbow when the truck hit you.”

The lawyer looks down at his bloody stump in absolute horror...

...and screams:

“My Rolex! Where’s my Rolex?!”

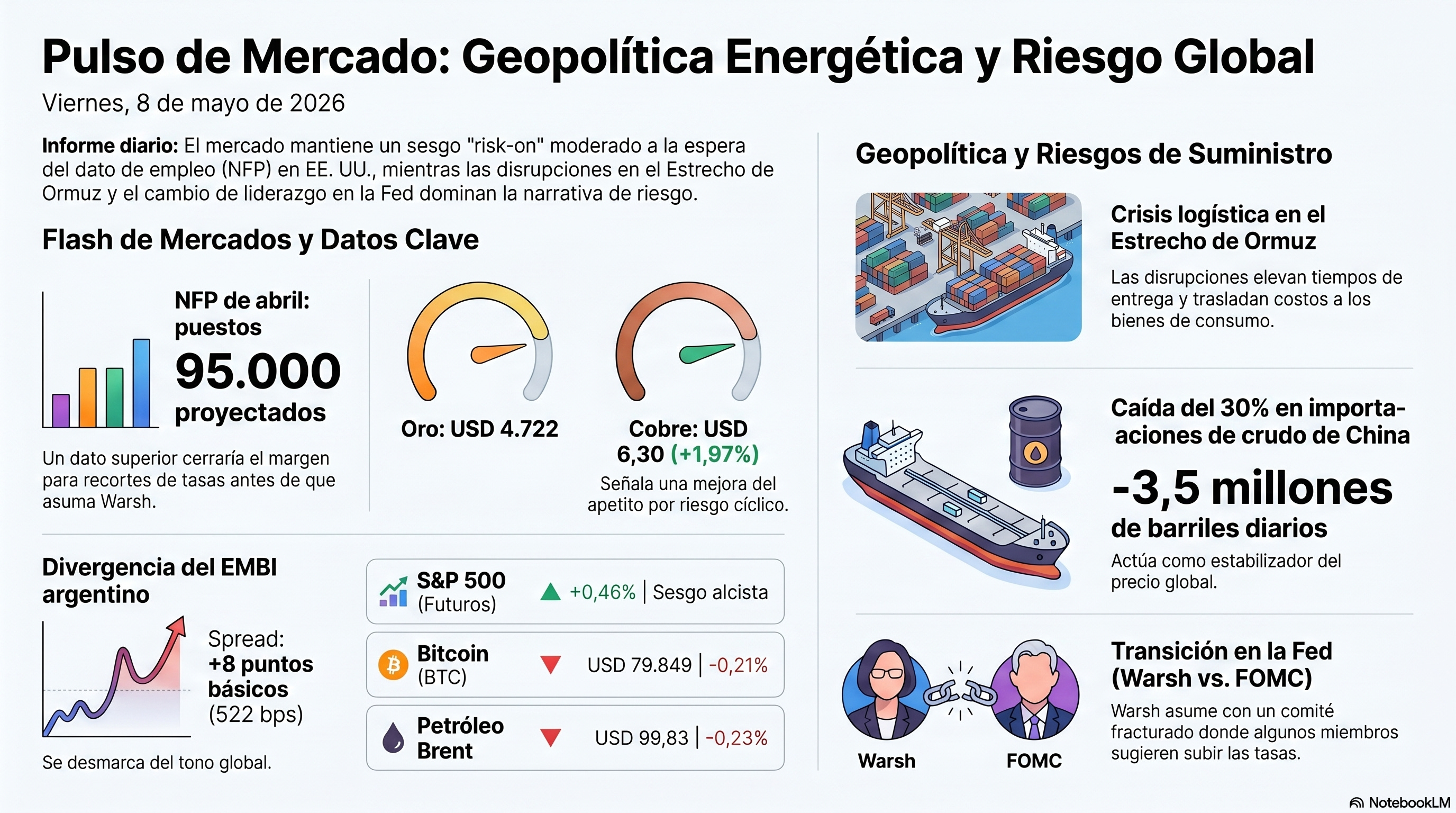

FLASH DE MERCADOS

Clave: El mercado mantiene un sesgo risk-on moderado, liderado por los futuros de EE.UU. y el cobre, mientras Europa corrige levemente y Asia opera en rojo. El dato del día será el NFP de abril: el consenso proyecta 95.000 puestos, una lectura que, si se confirma o supera, cerraría cualquier margen para recortes de Warsh antes de que asuma. El EMBI argentino diverge del tono global, expandiéndose 8 puntos básicos.

Acciones: Asia operó en terreno negativo: Nikkei 225 (-0,19%), Hang Seng (-0,87%) y CSI 300 (-0,58%). En Europa, la sesión fue mixta con sesgo bajista: DAX (-0,69%), CAC 40 (-0,64%), FTSE 100 (-0,21%) y EuroStoxx 50 (-0,66%); el MIB (+0,09%) se desmarca levemente al alza. Futuros EE.UU.: S&P 500 (+0,46%), Nasdaq (+0,62%), Dow (+0,31%).

Bonos: El Gilt de 10 años de Reino Unido cayó con fuerza 5,9 puntos básicos hasta 4,885%. El US Treasury 10Y se ubica en 4,370% (-2,4 bps), el Bund en 3,005% (+0,7 bps) y el JGB en 2,476% (-0,3 bps, post-cierre). OAT francés en 3,621% (-0,1 bps), BTP italiano en 3,742% (-0,6 bps).

VIX: 17,06 (-0,12%), con volatilidad implícita contenida y coherente con el tono constructivo de la sesión.

Dólar (FX): DXY en 97,92 (-0,15%), dólar más débil en el margen. EUR/USD: 1,1800 (+0,35%). GBP/USD: 1,3600 (+0,47%). USD/JPY: 156,67 (-0,15%). USD/CNH: 6,8000 (-0,09%). Los datos de USDMXN y USDBRL no están disponibles en el Flash de esta edición.

Metales preciosos: El oro cotiza en USD 4.722 (+0,24%), con soporte moderado. La plata avanza a USD 80,89 (+0,89%) y el cobre a USD 6,30 (+1,97%), señal de mejora del apetito por riesgo cíclico.

Cripto: Bitcoin en USD 79.849 (-0,21%), con movimientos laterales y sesgo levemente negativo.

Commodities: El WTI retrocede a USD 94,31 (-0,53%) y el Brent a USD 99,83 (-0,23%), con leve corrección en el crudo. El gas natural sube a USD 2,80 (+1,23%).

Emergentes: El diferencial (spread) del EMBI Argentina (JPSSGARG) se ubica en 522 puntos básicos al cierre del 7 de mayo (+8 bps respecto a 514 bps), marcando una expansión que diverge del tono de apetito por riesgo global. El dato de USDARS no está disponible en el Flash de esta edición.

Lectura rápida: El NFP de abril —consenso de 95.000 puestos— es el evento que reencuadrará todo. Si el mercado laboral sorprende al alza, la narrativa de recortes de Warsh se complica antes de que asuma: el riesgo de una suba de tasas podría instalarse como escenario de mercado por primera vez en meses. El cobre y los futuros de EE.UU. sostienen el risk-on, pero el EMBI argentino diverge y el yen sigue bajo presión. La sesión es constructiva en la superficie; por debajo, es más complicada.

CLAVES DEL DÍA

El mercado aguarda el informe de empleo de abril a las 8:30 AM ET: el consenso proyecta 95.000 puestos no agrícolas, la tasa de desempleo sin cambios en 4,3% y una participación laboral del 61,7%; un resultado por encima de las estimaciones cerraría cualquier margen para recortes de Warsh antes de que asuma.

Warsh asume la presidencia de la Fed la semana próxima con el FOMC más fracturado en 34 años; Paul Tudor Jones descarta recortes y sugiere que el siguiente movimiento de tasas puede ser una suba.

EE.UU. atacó el Puerto de Qeshm y Bandar Abbas; Arabia Saudita y Kuwait reabrieron su espacio aéreo al Pentágono para retomar la operación de escolta en el Estrecho de Hormuz.

Un tribunal federal de comercio declaró ilegales los aranceles universales del 10% de Trump, abriendo un frente judicial que puede condicionar el andamiaje tarifario de la administración republicana.

Trump extendió el plazo a la Unión Europea hasta el 4 de julio para ratificar el acuerdo comercial bilateral, con amenaza de nuevos aranceles si no hay cierre antes del verano.

Isabel Schnabel (BCE) advirtió que el banco central puede necesitar subir las tasas si el shock energético derivado del conflicto en Irán se propaga a la inflación subyacente y amenaza la estabilidad de precios en el mediano plazo.

SEÑALES A MONITOREAR

Warsh vs. el FOMC: El NFP de hoy será la primera prueba del régimen que Warsh heredará la semana próxima. Si el dato supera el consenso de 95.000 puestos, el nuevo chair llegará con un mercado laboral que no habilita recortes y un comité con tres disidentes recientes: Kashkari ya dijo que si el Estrecho de Hormuz permanece cerrado el siguiente movimiento podría ser una suba, y los futuros asignan probabilidades casi iguales entre alza y baja para el año. La divergencia entre el discurso moderado de Warsh y un FOMC potencialmente hawkish es la tensión institucional más relevante a monitorear en los próximos dos meses.

China y el petróleo: La caída del 30% en las importaciones chinas de crudo —de 11,7 a 8,2 millones de barriles diarios— es el factor más subestimado en el mercado del petróleo. Ese recorte casi duplica el volumen que aporta el oleoducto de Abu Dhabi que rodea el Estrecho. Si se revierte por un rebote de la actividad china o por el agotamiento de las reservas estratégicas, el precio puede superar USD 110 con rapidez, reencendiendo las presiones inflacionarias globales exactamente cuando Warsh necesita claridad de diagnóstico para su primer movimiento como chair.

Schnabel y el BCE: El mercado no tiene descontada una suba del BCE en junio. Si los datos de precios de mayo confirman la aceleración inflacionaria —Filipinas registró +7,2% interanual en abril, Colombia acumuló 200 puntos básicos de suba en el primer trimestre—, el BCE podría sorprender. Una suba del BCE mientras la Fed está en pausa reconfiguría los flujos de capital global hacia Europa y presionaría al dólar en un momento de fragilidad del DXY.

El fallo judicial y el vacío de julio: Los aranceles Section 122 declarados ilegales expiran de todas formas el 24 de julio. El período de limbo crea incertidumbre contractual real para importadores y exportadores, pero el dato clave es si el gobierno obtiene un stay en la apelación y si las investigaciones Section 301 —que la Casa Blanca ya está acelerando— permiten reconstruir el andamiaje tarifario antes de ese vencimiento.

EMBI Argentina divergiendo: En una jornada de risk-on global, el EMBI argentino se expandió 8 puntos básicos. La divergencia del crédito soberano argentino respecto al apetito por riesgo global sugiere factores idiosincráticos: el escándalo Adorni, la pelea pública entre Cavallo y el equipo económico sobre el modelo cambiario, y el horizonte electoral de 2027 son señales que el mercado puede estar comenzando a descontar con mayor agresividad.

FINANZAS Y TECH

Cloudflare recorta el 20% de su plantilla global: la empresa de ciberseguridad eliminará más de 1.100 empleos al acelerar su transición hacia un modelo agentic AI-first; el uso de inteligencia artificial en la empresa creció más del 600% en tres meses.

Marc Rowan (Apollo): “Todavía no vimos la inflación de verdad”. El CEO de Apollo Global Management —con activos bajo gestión que superaron USD 1 billón— anticipó un “realineamiento geopolítico masivo” con consecuencias inflacionarias aún no procesadas por los mercados; prevé un “ascenso blue collar” y estrés para los servicios profesionales.

Blue Owl reduce su exposición al sector de software: el fondo de crédito privado recortó los préstamos al sector del 19% al 16% de su cartera por deterioro de valuaciones y señaló que será más selectivo en nuevos compromisos; también recortó dividendos.

Los money-market funds registraron su mayor entrada semanal desde abril de 2020: aproximadamente USD 122.000 millones fluyeron hacia estos vehículos en la semana al 6 de mayo, llevando los activos totales a USD 7,75 billones, tras tres semanas consecutivas de salidas.

Ray Dalio recomienda entre el 5% y el 15% de oro en el portfolio: describió el momento actual como un período de “Gran Turbulencia” impulsado por déficits fiscales, inteligencia artificial y fracturas geopolíticas, y sostuvo que en episodios similares las monedas fiat caen y el oro sube.

Jeffrey Gundlach (DoubleLine) reemplazó Treasuries de alto cupón por los de menor cupón como cobertura ante el escenario de una reestructuración de deuda de EE.UU.; califica el escenario de poco probable pero no descartable en una recesión severa.

Cameron Crise (Macro Man) ve al oro rezagado respecto al dólar y las tasas reales: el metal cotiza por debajo de sus promedios móviles de 50 y 100 días mientras el DXY ya opera muy por debajo de los mismos niveles; la plata ya rompió al alza, lo que convierte al oro en candidato a un movimiento de recuperación (catch-up trade).

Vanguard añade posiciones cortas en yen después de la intervención del BOJ y eleva su objetivo a 170 en USD/JPY, argumentando que el petróleo caro erosiona los términos de intercambio de Japón y debilita el valor justo del yen de manera estructural.

Focus 1: Cinco sugerencias para Warsh sobre el “cambio de régimen” en la Fed

Bill Dudley — Bloomberg Opinion

El QE sin marco formal generó pérdidas cuantiosas para la Fed: el informe del Group of Thirty que lidera Dudley estima casi USD 250.000 millones en pérdidas y exige un framework explícito con objetivos claros, criterios de activación y estrategia de salida.

El debate sobre el tamaño del balance es el más urgente: el informe propone que la Fed analice si mantener el régimen de reservas abundantes, cómo reducir la demanda bancaria sin comprometer la liquidez del sistema, y qué rol podría jugar la ventanilla de descuento como sustituto estructural.

Publicar la proyección del staff con escenarios alternativos reduciría el peso del SEP: el informe argumenta que el Resumen de Proyecciones Económicas sobreenfatiza pronósticos modales individuales y oscurece si los desacuerdos internos son de diagnóstico económico o de función de reacción de política monetaria.

El nuevo acuerdo Tesoro-Fed que Warsh busca firmar es probablemente el cambio más urgente: clarificar los límites entre política monetaria y manejo de deuda del Tesoro para blindar la independencia institucional ante la presión política del ciclo electoral que se aproxima.

La revisión externa es la propuesta más incierta: Dudley sugiere un audit externo al estilo del que el propio Warsh lideró para el Bank of England en 2014, pero duda de que el nuevo chair esté dispuesto a ceder control a “expertos externos” en el arranque de su mandato.

Comentario: El artículo de Dudley expone la paradoja central de la llegada de Warsh: un chair que quiere “cambio de régimen” heredará un comité que no se lo permite y un balance de USD 6,7 billones cuya reducción no puede ir más rápido que el consenso interno. El riesgo de mercado no es la inacción de Warsh —es que actúe de manera unilateral y fracture la credibilidad institucional que los mercados dan por descontada.

→ Economía Conversada, Tomo III, Capítulo XVII, páginas 250-252. La entrevista imaginaria con Ben Bernanke describe cómo la Fed recurrió al QE cuando la tasa de referencia llegó al límite inferior de cero durante la crisis de 2008, analizando sus costos, beneficios y críticas con precisión. La discusión de Dudley sobre la necesidad de un marco formal para el QE —con criterios de activación, estrategia de salida y aclaración del rol del balance— actualiza exactamente ese debate: el QE fue indispensable en 2008 pero su legado institucional quedó sin resolución formal.

BANCOS CENTRALES Y ECONOMÍA

Collins, Hammack y Kashkari respaldaron la postura ambigua sobre la trayectoria de tasas: los tres funcionarios consideraron que el comunicado post-FOMC sobreindexó la probabilidad de un recorte y prefirieron señalar que el siguiente movimiento podría ir en cualquier dirección.

Kashkari fue el más explícito: dijo que si el Estrecho de Hormuz permanece cerrado por un período prolongado, el siguiente movimiento de tasas de la Fed “puede necesitar ser una suba”, y reiteró que no puede permitir que la inflación elevada se convierta en la nueva normalidad.

Williams (Nueva York) matizó el diagnóstico: describió la economía como de una resiliencia “notable” con crecimiento esperado del 2%, pero reconoció que el progreso en inflación fue “interrumpido” por los aranceles y la energía, y que la guerra en Irán es el principal interrogante del año.

Paul Tudor Jones descarta recortes: el inversor dijo en CNBC que Warsh no tendrá posibilidad de bajar tasas dado el FOMC que hereda y que, en su lugar, él mismo estaría pensando en subirlas; los futuros otorgan probabilidades casi iguales a una alza o una baja para el año.

Schnabel (BCE) lanzó la señal más hawkish desde el inicio del conflicto: si el shock energético se propaga y amenaza la estabilidad de precios en el mediano plazo, el BCE necesitará subir las tasas de interés.

Japón registra señales mixtas de salarios: los ingresos laborales subieron 2,7% interanual en marzo, por debajo del consenso de 3,2%; el salario base de tiempo completo creció 3,7%. El BOJ permanecería en modo de espera y requeriría aval político de la primera ministra Takaichi antes de moverse; la expectativa del mercado es una suba al 1% en junio.

Alemania reportó un agujero fiscal de €52.000 millones hasta 2030: la producción industrial cayó 0,7% en marzo —más de lo esperado— y el Ministerio de Finanzas proyecta ingresos federales €9.900 millones por debajo de lo estimado solo para este año.

Las expectativas de inflación a un año en EE.UU. subieron levemente al 3,6% según la encuesta de la Fed de Nueva York; los consumidores esperan condiciones crediticias más difíciles y asignan una probabilidad del 43,9% de que la tasa de desempleo sea más alta en doce meses.

FISCAL Y POLÍTICA

Soros, Musk y Yass encabezan un ciclo de elecciones de medio término que ya acumula USD 4.700 millones: Jeff Yass aportó más de USD 80 millones a candidatos y causas, incluidos USD 20 millones a un PAC federal que respalda a Vivek Ramaswamy en Ohio; el ciclo 2026 se perfila como el más caro de la historia de EE.UU.

Nueva York acordó un impuesto a las segundas residencias como parte de un presupuesto de USD 268.000 millones; el “pied-à-terre levy” apunta a propietarios de alta renta sin residencia principal en la ciudad, junto con USD 1.500 millones de ayuda operativa al municipio.

Keir Starmer prometió no renunciar pese a las pérdidas laboristas: Reform UK de Nigel Farage avanzó con fuerza en las elecciones locales, y el Partido Laborista perdió casi la mitad de los escaños que defendía; voces internas comenzaron a pedir conversaciones sobre el liderazgo.

El analista Nicolas Rohatyn argumentó que “gravar a los ricos” no resolverá la crisis fiscal de ciudades como Nueva York: la base imponible es cada vez más móvil, y los de altos ingresos pueden cambiar de residencia entre estados o países, lo que limita la sostenibilidad de esa estrategia de manera estructural.

COMERCIO INTERNACIONAL

Trump dio a la Unión Europea hasta el 4 de julio: amenazó con subir los aranceles a los bienes europeos si el acuerdo no se ratifica antes del verano; Von der Leyen respondió que “ambos lados siguen plenamente comprometidos” con el proceso.

La Corte de Comercio de EE.UU. declaró ilegales los aranceles universales del 10% de Trump: el tribunal determinó que la proclamación no identificó “déficits de balanza de pagos” en los términos de la ley de 1974 usada como fundamento legal.

Bloomberg Economics estimó que el fallo es un revés menor y temporal: los aranceles Section 122 expiran el 24 de julio de todas formas; si el fallo sobrevive la apelación, el gobierno deberá reembolsar aranceles ya recaudados que, sumados a una decisión previa, alcanzan casi USD 170.000 millones.

Irán incrementó su comercio con China por ferrocarril para evadir el bloqueo de EE.UU.: los trenes de carga Xi’an-Teherán pasaron de uno por semana a uno cada tres o cuatro días; los costos de flete subieron hasta un 40% por encima de los niveles habituales.

China controla el 83% de la producción mundial de tierras raras y el 94% de la manufactura de imanes de tierras raras; la escala doméstica que sustenta ese dominio hace que sea muy difícil para Occidente competir, incluso con coordinación de inversiones aliadas.

La UE confirmó que las aerolíneas pueden usar combustible Jet-A para aliviar la escasez de jet fuel generada por el cierre del Estrecho de Hormuz, habilitando más envíos desde EE.UU. a Europa.

Focus 2: Los PMIs globales señalan un deterioro acelerado de las cadenas de suministro

Eric Zhu — Bloomberg Economics

Las encuestas de PMI de abril confirman que las disrupciones del Estrecho se están propagando: los tiempos de entrega de proveedores se extendieron y los precios de los insumos subieron en la mayoría de las economías analizadas, desde EE.UU. y la eurozona hasta Australia y Brasil.

China es la única excepción relevante en tiempos de entrega: sus indicadores de demoras no se deterioraron entre marzo y abril, aunque los precios de los insumos subieron a un máximo en varios años, en línea con el shock energético global.

Las condiciones en algunos casos se acercan o superan las observadas al inicio de la guerra Rusia-Ucrania en 2022: la comparación histórica sugiere que las disrupciones están llegando a niveles que precedieron presiones inflacionarias de segundo orden en ciclos anteriores.

El shock se propagó desde los materiales upstream hasta los bienes de consumo downstream: la velocidad del traspaso de costos indica que las empresas ya no pueden absorberlos y los están trasladando a precios finales con una rapidez inusual.

El auge de la inteligencia artificial añade presión adicional a las cadenas de suministro de electrónicos: Corea del Sur y Japón son los más expuestos a la superposición del shock de Hormuz con el shock de demanda de IA sobre componentes y semiconductores.

Comentario: El artículo de Zhu revela que el mercado sigue subestimando el canal de transmisión de la guerra hacia la inflación global. El PMI no mide el precio del crudo: mide la cadena real de producción. Que el shock ya haya llegado a bienes de consumo downstream indica que la inflación de segunda ronda —la que los bancos centrales temen más— ya está en marcha. Eso es lo que Schnabel leyó antes de lanzar su advertencia sobre posibles subas del BCE.

GEOPOLÍTICA Y ENERGÍA

Las fuerzas de EE.UU. atacaron el Puerto de Qeshm y Bandar Abbas según Fox News citando a un funcionario de la administración; la fuente aclaró que “no es el reinicio de la guerra” y que la acción tiene un carácter específico y acotado.

Arabia Saudita y Kuwait reabrieron el acceso a sus bases y espacio aéreo al Pentágono luego de haberlo restringido al inicio de la operación de escolta en el Estrecho; la administración Trump busca retomar la operación que pausó después de 36 horas.

La IEA urgió a Canadá a acelerar el desarrollo y exportación de energía: el director ejecutivo Fatih Birol advirtió que las condiciones de mercado favorables para el país no durarán indefinidamente y que “Canadá no tiene el lujo de ser lento”.

Los rusos muestran signos de fatiga y descontento con el Kremlin: la aprobación de Putin cayó al 66% y solo el 55% de los rusos cree que el país va en la dirección correcta; los ataques de drones ucranianos y las restricciones de internet alimentan el malestar con las estructuras de poder.

Focus 3: Si Irán dice que sí, ¿valió la pena la guerra?

Marc Champion — Bloomberg Opinion

La respuesta corta es no: el memorándum de una página que circula como base del acuerdo no resuelve el control iraní sobre el Estrecho de Hormuz sino que lo institucionaliza; Teherán ya puso en funcionamiento un sistema de permisos de navegación que ningún acuerdo actual elimina.

El acuerdo propuesto reproduce las características centrales del JCPOA de 2015 que Trump denunció en 2018: moratoria de 12 a 15 años sobre el enriquecimiento, inspecciones reforzadas, alivio de sanciones y cláusula de extinción que deja el problema sin resolución definitiva.

La guerra degradó la capacidad iraní pero Israel considera que sus objetivos centrales no fueron logrados: la destrucción total del programa de misiles y el colapso de la red de proxies no se concretaron, y los ataques israelíes en Beirut amenazaron la negociación.

Los estados del Golfo quedaron en una posición más vulnerable: sus bases atrajeron los ataques que debían disuadir, lo que rompe la “burbuja de seguridad percibida” sobre la que descansa una parte significativa de su riqueza y de la inversión extranjera en la región.

La paradoja geopolítica del conflicto es que creó el problema que la guerra supuestamente buscaba evitar: el control iraní sobre el Estrecho ya no es una amenaza potencial sino una realidad operativa, y cualquier acuerdo que no la elimine es un punto de partida para la próxima crisis.

Comentario: El análisis de Champion expone la brecha entre el relato de éxito de la administración y la aritmética geopolítica real. EE.UU. obtuvo victorias tácticas —degradación del programa de misiles, presión sobre los proxies— pero estableció un precedente estratégico de primer orden: Irán aprendió que puede controlar el Estrecho. Cualquier acuerdo que no elimine esa capacidad de facto es un punto de partida para la próxima crisis, no un cierre de esta.

Mini Focus: La guerra sangra los presupuestos del Golfo

Ziad Daoud — Bloomberg Economics

El costo mensual de la guerra para Arabia Saudita equivale al 1,5% del PIB: el gasto del primer trimestre subió 20% interanual; el ingreso petrolero compensa parcialmente la caída de volúmenes con precios más altos, pero el precio de equilibrio fiscal subió de USD 99 a USD 110 por barril.

Bahréin, Kuwait y Qatar tienen un impacto aún mayor: sin acceso alternativo al Estrecho, sus exportaciones de petróleo y gas prácticamente se detuvieron, generando un doble shock de gasto creciente e ingresos colapsados que pone en tensión sus fondos de estabilización soberana.

Focus 4: La mano invisible de China reequilibra el mercado del petróleo

Javier Blas — Bloomberg Opinion

China redujo sus importaciones de crudo en casi un 30%: pasó de 11,7 millones de barriles diarios antes de la guerra a 8,2 millones según Vortexa; la diferencia —3,5 millones de barriles— casi iguala el consumo total de Japón y equivale al doble de lo que aporta el oleoducto de Abu Dhabi que rodea el Estrecho.

Las empresas estatales chinas están revendiendo cargamentos de crudo a rivales europeos y asiáticos: los premios sobre el precio de referencia cayeron de USD 30 a USD 1 por barril y ya circulan rumores de descuentos directos, señal de excedentes en un contexto de escasez global.

La explicación más probable combina tres factores: China dejó de acumular su reserva estratégica (ya en 1.400 millones de barriles, más del triple de la de EE.UU.); la industria petroquímica migró hacia el carbón como insumo aprovechando la mejora de márgenes; y la actividad económica real puede ser más débil de lo que sugieren las cifras oficiales.

La IEA estima que la demanda china de petróleo cayó en términos interanuales en marzo y abril, en torno a 17 millones de barriles diarios; pero la caída de 3,5 millones en importaciones excede esa contracción por mucho, lo que sugiere factores estructurales más profundos o inventarios “invisibles” que están siendo utilizados.

La pregunta relevante para mañana es si ese recorte es sostenible: si China retoma sus importaciones a niveles pre-guerra, el mercado del petróleo enfrentaría una presión alcista simultánea con la eventual reapertura del Estrecho —un doble shock que los modelos de oferta y demanda actuales no están incorporando en sus escenarios base.

Comentario: El artículo de Blas identifica el factor más contraintuitivo del mercado del petróleo: el mayor importador mundial se convirtió en el estabilizador de facto, sin ningún anuncio formal. El riesgo real no está en el Estrecho cerrado sino en el Estrecho abierto con China comprando de nuevo: ese escenario, ausente de los pronósticos actuales, podría ser el detonante del siguiente salto en los precios, exactamente cuando la Fed intenta leer si la desinflación energética es duradera.

→ Economía Conversada, Tomo II, Capítulo X, páginas 225-229. El diálogo sobre inflación de costos describe cómo un shock de oferta negativo en una materia prima clave genera aumentos generalizados de precios incluso sin exceso de demanda, mediante la identidad MV = PQ: cuando Q cae, P sube para mantener el equilibrio. El movimiento de China actúa como el inverso exacto de ese mecanismo: al reducir artificialmente su demanda, genera un shock de demanda negativo que mantiene los precios por debajo del nivel que la oferta real justificaría — y cuya reversión activaría la misma lógica en sentido opuesto.

DATOS DE EE.UU.

El dato central de la jornada será el informe de empleo de abril, que se publicará a las 8:30 AM ET. El mercado proyecta la creación de 95.000 puestos de trabajo no agrícolas —con los privados explicando unos 83.000— en una lectura que el consenso anticipa como modesta dado el contexto de incertidumbre por la guerra en Irán. La tasa de desempleo se esperaría sin cambios en 4,3% y la participación en 61,7%. Los salarios serán el componente clave: el consenso proyecta un crecimiento del salario promedio por hora del 0,2% mensual y el 3,6% interanual; una sorpresa al alza en ese dato podría complicar la narrativa de recortes de Warsh incluso antes de que asuma.

También a las 8:30 AM ET se conocerán los detalles del empleo por sector: se esperan 8.000 puestos menos en el gobierno y 8.000 en manufactura. La tasa de desempleo ampliada U-6 se proyecta en 8,0%. A las 10:00 AM ET se publicará la encuesta preliminar de confianza del consumidor de Michigan de mayo —consenso: 50,0 frente a 49,5 de abril— junto con las expectativas de inflación a un año (consenso: 4,9%) y a cinco años (consenso: 3,5%); el componente de expectativas inflacionarias será monitoreado de cerca por la Fed. En la misma ventana de las 10:00 AM ET se conocerán los inventarios mayoristas de marzo (consenso: +1,4%).

A las 1:00 PM ET se publicará el conteo de plataformas de perforación de Baker Hughes, indicador rezagado de la actividad del sector energético doméstico. A las 7:30 PM ET se esperan las alocuciones de los gobernadores Bowman, Daly, Goolsbee y Waller, que ofrecerán las primeras señales oficiales sobre cómo la Fed leerá el informe de empleo de hoy en el contexto del traspaso de mando a Warsh la semana próxima.

Del material publicado el jueves: los pedidos iniciales de desempleo de la semana al 2 de mayo fueron 200.000 —por debajo del consenso de 205.000— y los pedidos continuos cayeron a 1.766.000 en la semana al 25 de abril, señalando presión limitada sobre la tasa de desempleo. La productividad no agrícola del primer trimestre subió 0,8% anualizado —por encima del consenso— y creció 2,9% interanual, el mejor dato en dos años, con señales tempranas de eficiencia vinculadas a la IA; los costos laborales unitarios subieron 2,3% anualizado, por debajo del consenso. El crédito al consumo de marzo se expandió USD 24.900 millones —el mayor incremento desde fines de 2022— en un contexto en que la tasa de ahorro cayó a su nivel más bajo en tres años, lo que indica que los consumidores están financiando gasto con deuda ante el alza de los combustibles.

LATAM

Bolivia

Bolivia retornó al mercado internacional de deuda por primera vez desde 2022: colocó bonos en dólares a cinco años al 9,45% anual, con Deutsche Bank y Santander como organizadores; los fondos se destinarán a necesidades presupuestarias generales en un contexto de severa restricción de divisas.

El gobierno de Rodrigo Paz presentó una ley de electricidad que transforma el mercado de un esquema estatal cerrado a uno competitivo con participación privada e incorporación de energías renovables, dentro del paquete de “leyes estructurales” para atraer inversión extranjera.

Los bloqueos en La Paz interrumpieron el flujo de cisternas de YPFB y afectaron el abastecimiento de combustibles en La Paz, El Alto y las provincias circundantes, agravando la ya tensionada cadena logística de hidrocarburos en un momento de fragilidad de reservas.

Brasil

Brasil batió su récord histórico de exportaciones en abril: las ventas externas alcanzaron USD 34.150 millones (+14,3% interanual), con el petróleo como principal motor en un contexto de precios elevados por el conflicto en Irán; el superávit comercial subió 37,5% a USD 10.500 millones.

Compass (Cosan) realizó el primer IPO relevante en la bolsa brasileña en más de dos años: captó R$ 3.200 millones a R$ 28 por acción —el piso del rango indicativo— en una señal de recuperación del mercado de capitales local, aunque el descuento respecto al tope del rango revela cautela inversora.

Sabesp reportó ganancias del primer trimestre de R$ 1.550 millones (+32% interanual) con un ROIC anualizado del 17,7%; la empresa de saneamiento, privatizada en 2024, consolida resultados sólidos con caja disponible de R$ 19.200 millones para su plan de expansión.

El tipo de cambio favorable y las exportaciones de petróleo amortiguan la inflación brasileña, pero el encarecimiento del gasoil y el desanclaje de expectativas inflacionarias representan un desafío creciente para el Copom, que enfrenta una ecuación compleja.

Chile

Los pagos de Corfo por el litio se cuadruplicaron en el primer trimestre: acumularon USD 343 millones —más que todo lo recibido en 2025— impulsados por un alza del 81% en el precio del mineral; el dato refuerza la posición fiscal del gobierno de Kast.

El mercado anticipa una inflación mensual del 1,5% en abril por el encarecimiento de los combustibles derivado del conflicto en el Estrecho de Hormuz, según estimaciones previas a la publicación del INE; sería una aceleración notable respecto al trimestre previo.

El megaproyecto legislativo de Kast avanza hacia votación en sala entre el 18 y 19 de mayo, pese a resistencias en el bloque oficialista; la oposición amenaza con un alud de indicaciones y sectores del propio bloque reducen su apoyo, complicando el quórum necesario.

Colombia

Canacol Energy amenaza con cancelar contratos de suministro: la empresa representa el 17% de la producción nacional y abastece el 50% de la demanda de gas del Caribe colombiano; una cancelación pondría en riesgo la seguridad energética de toda la región y expone las tensiones entre productores y el marco regulatorio del gobierno de Petro.

La Comunidad Andina dio 10 días a Colombia y Ecuador para retirar sus aranceles recíprocos: la secretaría determinó que las medidas violan el Programa de Liberación subregional, lo que complica la posición del gobierno colombiano, que había utilizado la medida como instrumento de presión comercial.

Ecuador

Noboa creó un mecanismo anticorrupción que habilita a la Secretaría de Integridad Pública a recibir denuncias de ciudadanos y empresas; la medida llegó en medio de irregularidades por USD 300 millones detectadas en la empresa pública CNEL.

La Comunidad Andina ordenó a Ecuador retirar sus aranceles contra Colombia en 10 días, lo que implica un revés para la estrategia de presión bilateral del gobierno de Noboa, que deberá desmontarlos en el plazo establecido.

México

Banxico cerró el ciclo de recortes: bajó la tasa de referencia al 6,5% y señaló que “será apropiado mantener el nivel actual”; dos subgobernadores votaron en contra, anticipando divergencias internas ante la debilidad del peso mexicano.

La inflación de abril desaceleró al 4,45% con alivio también en los precios al productor; ambos datos respaldaron la decisión de Banxico, aunque la debilidad del peso y el tipo de cambio marcan los límites claros del ciclo de relajamiento monetario.

Sheinbaum lanzó un plan nacional de gasoductos con una inversión de MXN 140.000 millones para reducir la dependencia de la infraestructura de transporte de gas estadounidense y garantizar la soberanía energética en un contexto de renegociación comercial con EE.UU.

Paraguay

Paraguay activó su zona franca en el puerto de Rosario: el presidente Peña promulgó la ley que formaliza la relocalización del puerto franco concedido por Argentina, con el objetivo de convertirlo en un nodo exportador estratégico de granos dentro de la Hidrovía.

Los pagos de intereses de la deuda pública paraguaya subieron 24,3% interanual a marzo de 2026, con la deuda externa concentrando la mayor parte de los egresos y picos de vencimiento concentrados en marzo, agosto y noviembre del período analizado.

Perú

Siderperu (Gerdau) suspendió un proyecto de inversión millonario en Chimbote ante la incertidumbre que genera la instalación de una planta siderúrgica china en Chilca; el gerente general advirtió que no quiere que en Perú se repita lo que ocurrió con la siderurgia chilena.

El Congreso aprobó en comisión una suba salarial para casi 200.000 trabajadores bajo el régimen CAS, con alto impacto fiscal; la iniciativa deberá pasar por el pleno antes de su promulgación y tiene implicancias presupuestarias significativas para el ejercicio en curso.

Uruguay

Las exportaciones uruguayas cayeron 12% en abril —a USD 994 millones— interrumpiendo la tendencia positiva del primer trimestre; en el acumulado anual aún muestran una suba del 4%, con celulosa y carne bovina como principales rubros y China, Brasil y la UE como destinos.

La inflación uruguaya volvió al rango objetivo en abril empujada por los combustibles y el conflicto en el Estrecho; la inflación subyacente se mantuvo estable, lo que sugiere que el fenómeno es principalmente de origen externo y no de demanda doméstica.

Venezuela

Venezuela admitió, con nueve meses de demora, la muerte de un preso político bajo custodia del Estado: la revelación tardía sobre Víctor Hugo Quero —fallecido en julio de 2025— agudizó las críticas internacionales sobre las condiciones de detención y la opacidad del régimen en materia de derechos humanos.

La demanda eléctrica alcanzó 15.579 MW el 7 de mayo, el pico más alto en una década, forzando maniobras de estabilización y apagones en Caracas; la infraestructura acumula años de desinversión y no tiene capacidad para absorber picos de consumo.

Mini Focus: La cumbre Trump-Lula reduce riesgos de cola y abre dividendos futuros

Jimena Zuniga y Adriana Dupita — Bloomberg Economics

La reunión Trump-Lula no produjo anuncios concretos pero evitó el tipo de enfrentamiento público que otros líderes han sufrido en la Casa Blanca; las negociaciones continúan en niveles técnicos sobre comercio, minerales críticos y crimen organizado, con alcance de nuevas reuniones bilaterales.

Brasil está bien posicionado para obtener un tratamiento arancelario más favorable: el argumento político que impulsó los aranceles del 40% perdió peso, mientras las reservas de tierras raras del país —terceras del mundo— ofrecen un activo de negociación genuino frente a la dependencia de EE.UU. respecto a China.

ARGENTINA

Economía

La industria argentina acumuló 23 meses consecutivos de caída en el empleo y destruyó más de 79.000 puestos industriales desde el cambio de gobierno; junto con Hungría, encabeza el ranking global de peor desempeño industrial en el bienio 2023-2025.

La IED tuvo el mejor trimestre en seis años: el BCRA registró USD 584 millones de inversión extranjera directa en el primer trimestre de 2026, pero el cierre de 2025 implicó salidas netas de casi USD 4.700 millones, lo que mantiene el balance acumulado del ciclo en territorio negativo.

El REM del BCRA reveló expectativas en deterioro: inflación anual proyectada en 30,5%, menor crecimiento económico y revisiones al alza del dólar y la tasa de interés al cierre del año respecto al relevamiento anterior; los precios aún no perforan el 2% mensual de manera sostenida.

La industria manufacturera creció 5% interanual en marzo y la construcción 12,7% según el INDEC; los analistas advierten que los datos reflejan un piso muy bajo del año anterior y que la recuperación no muestra tracción sostenida en sectores clave de la economía real.

El gobierno apunta a capturar dólares informales con nuevos instrumentos financieros: Caputo reconoció que los depósitos en moneda extranjera están en máximos históricos y busca que bancos y Alycs ofrezcan tasas más atractivas para que los ahorristas que mantienen dólares fuera del sistema los pongan a trabajar.

Solo 9 provincias crecieron frente a 2022: la recuperación del ciclo Milei es un fenómeno de enclave sectorial y geográfico —concentrado en energía, minería y servicios financieros— mientras las provincias con peso industrial, comercial y de construcción permanecen rezagadas.

Mercados y Empresas

YPF reportó la mayor ganancia en un primer trimestre de su historia: USD 409 millones, impulsados por la suba del crudo y el crecimiento del shale en Vaca Muerta; los precios en surtidores cerraron marzo un 11% por debajo de los valores internacionales, lo que implica un subsidio implícito y una presión sobre los márgenes si convergen a valores internacionales.

Banco Nación volvió al mercado de capitales por primera vez en 30 años: colocó ONs por USD 370 millones con fuerte demanda inversora; los fondos se destinarán a créditos para pymes, hipotecas y financiamiento de exportaciones.

Mercado Libre cayó 7% en Wall Street: los ingresos crecieron 49% interanual a USD 8.800 millones —el mayor crecimiento en casi cuatro años— pero la ganancia neta de USD 417 millones no cumplió el consenso de USD 433 millones, repitiendo el patrón de crecimiento vigoroso con márgenes bajo presión.

Mercado Pago incorporará CEDEARs y ETFs —incluyendo exposición al S&P 500 en pesos— directamente desde la plataforma, democratizando el acceso a instrumentos que antes requerían una cuenta en un broker tradicional.

El sector minero prometió USD 40.000 millones en inversiones y USD 20.000 millones anuales de exportaciones tras la visita de Karina Milei a San Juan en el Día de la Minería; la energía y la minería consolidan su rol como los vectores más claros de crecimiento del ciclo libertario.

Miles de tomadores de crédito de 2025 quedaron clasificados como “deudores zombies” por la mora acelerada; sin acceso a nuevos préstamos en el corto plazo, el fenómeno es estructural y frena la tracción del consumo pese a las refinanciaciones ofrecidas por los bancos.

Política

Adorni se parapetó: afirmó contar con el respaldo pleno del Presidente y descartó hablar públicamente de sus bienes o viajes para no “obstruir la Justicia”; la Justicia incorporó mientras tanto el expediente de la herencia de su padre como parte de la investigación por enriquecimiento ilícito.

Cavallo le respondió a Milei y Caputo: aclaró que su intención no fue atacarlos sino insistir en la necesidad de avanzar hacia un esquema macroeconómico con reglas más transparentes y previsibles; la pelea pública entre el arquitecto de la convertibilidad y el equipo económico actual reavivó el debate sobre el modelo cambiario.

Milei anunció un “súper” RIGI con beneficios adicionales para sectores estratégicos, incluyendo la inteligencia artificial y los centros de datos; la medida busca señalizar clima inversor ante la escasez de dólares genuinos en el horizonte inmediato.

Bullrich se desmarcó del Gobierno: exigió que Adorni presentara su declaración patrimonial y participó del repudio al cierre de la sala de prensa de la Casa Rosada; el movimiento alimenta especulaciones sobre su reposicionamiento de cara al ciclo electoral 2027.

PRO, UCR y partidos provinciales frenaron los pliegos de los jueces de Milei en el Senado; Bullrich presiona al ministro Mahiques para que envíe los pliegos faltantes antes de una sesión tentativa la semana próxima, acumulando una traba judicial que se suma a la presión política sobre el Gobierno.

La UE celebró el Día de Europa en la Bolsa de Cereales y anunció €1.400 millones de inversión para la región; el dato llamativo es la ausencia de la primera plana del Gobierno nacional, mientras Bullrich sí participó y la UE reivindicó el acuerdo Mercosur-UE.

Focus 5: El futuro de Vaca Muerta en datos

Horacio Camba — Parte Diario

Vaca Muerta está en una meseta productiva por restricciones de transporte, no de reservas: el cuello de botella está en la evacuación de crudo y gas hacia la costa atlántica; mientras las obras del midstream avanzan, generan empleo y actividad económica en la región.

El Oleoducto Vaca Muerta Oil Sur (VMOS) despejará la restricción de crudo en tres etapas: arranque tentativo en septiembre-octubre de 2026 con 190.000 b/d, escala a 390.000 b/d a mediados de 2027 y capacidad máxima de 550.000 b/d —ampliable a 700.000— en 2028, convirtiendo a Punta Colorada en el mayor puerto exportador de crudo de Sudamérica.

El gasoducto dedicado al proyecto GNL conectará Tratayén con la zona de Punta Colorada a través de 472 km con una capacidad de 28 millones de m³/día; las obras previstas desde mayo de 2026 tienen un plazo de dos años y entrarían en funcionamiento en 2028, en coincidencia con las primeras etapas del buque de licuefacción.

En el escenario optimista de 2029, Vaca Muerta produciría 1.250.000 barriles diarios de crudo y entre 145 y 150 millones de m³ de gas diario: eso representa el 1,2% de la producción mundial de petróleo —un número concreto que modera parte de la euforia narrativa— pero que generaría más de USD 15.000 millones anuales de exportaciones.

La infraestructura de Punta Colorada contempla una playa de tanques de 720.000 m³ y dos monoboyas capaces de operar con buques VLCC de 2 millones de barriles cada uno; la cadena logística completa —oleoducto, almacenamiento, embarque— es lo que permite pasar de exportar excedentes ocasionales a ser un actor global permanente en los mercados de crudo.

Comentario: El análisis de Camba resitúa el debate: el problema de Vaca Muerta no es de reservas sino de infraestructura, financiamiento y ejecución. El cronograma 2026-2028 es ambicioso pero específico, y la producción de 2029 —aunque sustancial para Argentina— es modesta a escala global. El riesgo no está en la geología sino en la ejecución del midstream en un país con historial de contratos incumplidos y entornos regulatorios cambiantes que pueden ahuyentar la inversión en el momento más crítico del ciclo.

→ Economía Conversada, Tomo III, Capítulo XIII, páginas 17-18. El diálogo sobre la enfermedad holandesa describe el mecanismo por el que un boom exportador en recursos naturales aprecia la moneda y deteriora la competitividad de los demás sectores exportadores, con los Países Bajos y el gas como caso paradigmático. El ingreso masivo de dólares proyectado para Vaca Muerta activa exactamente esa advertencia: si Argentina no diseña un fondo de estabilización y una política de diversificación productiva, el superciclo energético podría apreciar el peso y dañar la manufactura y las economías regionales, replicando el patrón que hoy ya aparece en la fragmentación geográfica del crecimiento.

DISCLAIMER

Las estrategias de inversión incluidas en este reporte, cuando las hubiera, son análisis de carácter informativo y educativo que identifican asimetrías de mercado en el contexto actual. No constituyen recomendaciones personalizadas de inversión ni asesoramiento financiero. Las opiniones expresadas son exclusivamente del autor y no representan necesariamente las opiniones, posiciones o estrategias de su empleador o instituciones afiliadas.

Cada inversor tiene objetivos, horizontes temporales y tolerancia al riesgo diferentes. Lo que puede representar una oportunidad asimétrica para un hedge fund puede ser completamente inapropiado para un inversor retail o institucional con diferentes restricciones y mandatos. Los lectores deben realizar su propia investigación y consultar con asesores profesionales calificados antes de implementar cualquier estrategia. Los mercados financieros conllevan riesgos significativos, incluida la posible pérdida total o parcial del capital invertido.

145 millones de m3 diarios quise decir

Excelente tu resumen y muchisimas gracias por incluir mi comentario. FE DE ERRATAS, un su cenit VMuerta produciria entre 145 y 150 millones de m3 demas, no 145.000 millones.

Comparto tu idea q no hay ninguna seguridad que la situacion con Iran vuelva al momento Pre Conflicto y no parece q los mercados terminen de pricear esas consecuencias

Un saludo desde Buenos Aires