PARTE DIARIO

Miércoles 3 de junio de 2026

QUOTE OF THE DAY

“It ain’t what you don’t know that gets you into trouble. It’s what you know for sure that just ain’t so.”

— Atribuida a Mark Twain

JOKE OF THE DAY

A man tells his priest, “Father, I have a terrible gambling problem.”

The priest says, “How much are we talking about?”

The man says, “I’ll give you three guesses.”

FLASH DE MERCADOS

Clave: La sesión muestra una clara divergencia entre el buen desempeño de Asia y la cautela en Europa, mientras los futuros de EE.UU. apuntan a una apertura plana o ligeramente negativa. Los rendimientos de los bonos del Tesoro se mueven al alza, indicando que el mercado sigue digiriendo el ajuste de expectativas de tasas sin un pánico evidente.

• Acciones: Asia cerró con sesgo positivo liderado por el Nikkei, aunque el Hang Seng mostró debilidad. Europa opera en negativo, con el DAX cediendo terreno, y los futuros de EE.UU. cotizan planos con el Nasdaq mostrando algo más de resiliencia.

• Bonos: Los rendimientos de los bonos desarrollados operan al alza, con el UST 10Y subiendo 3,0 bps y el Bund y el Gilt liderando el movimiento. La curva 2s10s se mantiene en territorio positivo con un ligero empinamiento de 0,3 bps.

• VIX: La volatilidad se mantiene contenida cotizando en 16,06, aunque con un alza marginal que sugiere una leve incomodidad subyacente en el mercado.

• Dólar (FX): El DXY gana terreno impulsado por la debilidad del euro y la libra. El USD/JPY se mantiene estable cerca de 160, mientras que el USD/CNH se aprecia, reflejando presión sobre las monedas asiáticas.

• Metales preciosos: Los futuros de oro y plata operan con caídas significativas, lo que sugiere toma de ganancias ante expectativas de datos de empleo robustos en EE.UU. que presionan tasas al alza.

• Cripto: Bitcoin se mantiene estable en su rango reciente sin un catalizador claro para romper al alza o a la baja.

• Commodities: Los futuros de energía —WTI y Brent— muestran un fuerte repunte. El cobre retrocede. Nota importante: los niveles del Flash corresponden al cierre de anoche, previos a los ataques de misiles iraníes contra Kuwait y Bahrain y la respuesta americana que ocurrieron después de las 20:00 hs; esperar apertura de Nueva York con Brent materialmente por encima de USD 97.

• Emergentes: El segmento de renta fija emergente muestra movimientos mixtos, con la deuda de Turquía cayendo en rendimiento mientras que la de Sudáfrica sube. El peso mexicano se mantiene estable, mientras que el real brasileño y el rand sudafricano se deprecian frente al dólar.

Lectura rápida: El tablero de anoche reflejaba un equilibrio delicado, pero la escalada nocturna —misiles iraníes sobre Kuwait y Bahrain, respuesta del CENTCOM, negociaciones suspendidas de facto— cambia el escenario de apertura. Los niveles del Flash son pre-escalada: esperar presión sobre activos de riesgo, fortalecimiento del dólar y Brent claramente en alza en la apertura de Nueva York. El dato central del día sigue siendo el ADP de las 08:15 AM ET.

📍 Parte Diario y Contrapunto nacieron con una idea simple: privilegiar el análisis sobre el ruido, el contexto sobre el titular y las preguntas difíciles sobre las respuestas fáciles. La suscripción tiene actualmente un valor de USD 18 mensuales o USD 180 anuales para quienes decidan sumarse en esta primera etapa. También continúa disponible la categoría Founding Member para quienes deseen apoyar el crecimiento del proyecto de una manera adicional. Gracias por acompañar esta iniciativa.

CLAVES DEL DÍA

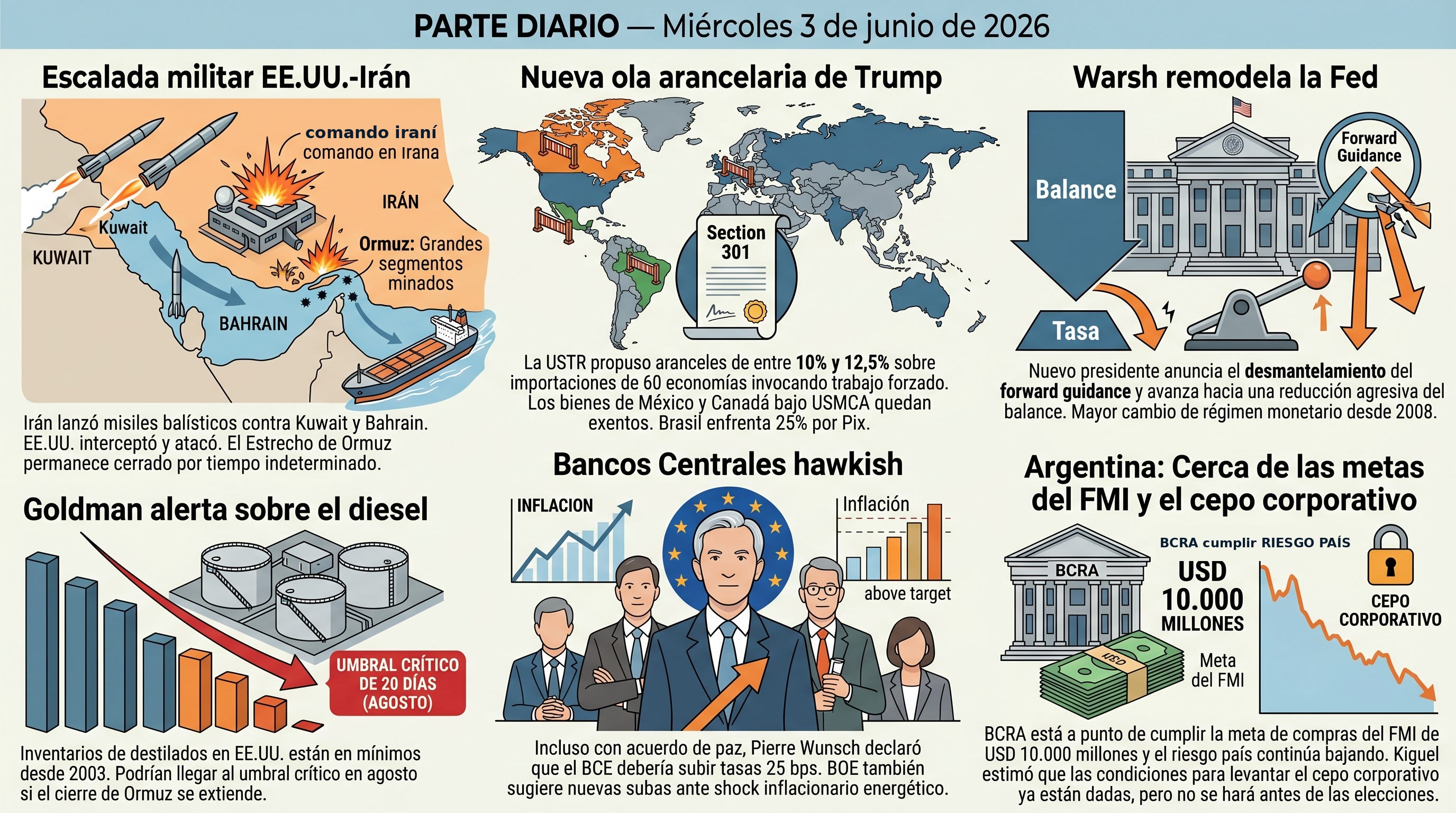

• Escalada militar EE.UU.-Irán: Irán lanzó misiles balísticos contra Kuwait y Bahrain; EE.UU. los interceptó y atacó un centro de comando iraní en la isla de Qeshm, poniendo el cese del fuego al borde del colapso.

• Nueva ola arancelaria de Trump: La USTR propuso aranceles de entre 10% y 12,5% sobre importaciones de 60 economías invocando trabajo forzado bajo la Section 301, el mecanismo legal que sobrevivió la revisión de la Suprema Corte.

• Warsh remodela la Fed: El nuevo presidente designó asesores conservadores, anunció el desmantelamiento del forward guidance y avanza hacia una reducción agresiva del balance, marcando el mayor cambio de régimen monetario desde 2008.

• Goldman alerta sobre el diesel: Los inventarios de destilados en EE.UU. están en mínimos desde 2003 y podrían llegar al umbral crítico de 20 días de cobertura en agosto si el cierre de Ormuz se extiende.

• Japón aprueba presupuesto suplementario: El gabinete Takaichi aprobó USD 19.400 millones para subsidios energéticos y apoyo al consumo ante el shock del Medio Oriente, sumándose a Filipinas en la expansión fiscal reactiva regional.

• Argentina: El BCRA está a punto de cumplir la meta de compras del FMI de USD 10.000 millones y el riesgo país continúa bajando, aunque los ADRs cedieron hasta un 6% en una jornada de toma de ganancias.

SEÑALES A MONITOREAR

• Ormuz como palanca permanente: Rubio confirmó que Irán minó “grandes segmentos” del Estrecho, lo cual implica que incluso un acuerdo de paz no restablecería el tráfico marítimo de manera inmediata. El mercado descuenta una resolución diplomática rápida; los inventarios físicos de diesel y crudo cuentan otra historia. El dato a seguir es la velocidad de caída de los stocks de la EIA —publicados hoy a las 10:30 AM ET— como termómetro de urgencia real sobre el cronograma del crunch de agosto identificado por Goldman.

• La trampa fiscal de la nueva ola arancelaria: Los aranceles de la Section 301 entran en vigor recién tras audiencias en julio, pero las declaraciones de intención ya alteran flujos comerciales y de inversión. El mecanismo de 10% vs. 12,5% introduce una segmentación que incentiva a los países a certificar prohibición de trabajo forzado, cambiando la geometría de las negociaciones bilaterales. Brasil, incluido en la tasa máxima por el conflicto con Pix, tiene un incentivo paradójico: negociar la excepción de su sistema de pagos a cambio de concesiones en otra área.

• El BCE entre la inflación y la paz: Pierre Wunsch declaró que incluso si se cierra un acuerdo con Irán, el BCE debería subir tasas 25 bps la semana próxima. La lógica es correcta —la inflación de la eurozona sigue por encima del objetivo— pero el timing es frágil: si el acuerdo de paz se cierra antes del 11 de junio y el petróleo cae abruptamente, la presión sobre Lagarde para pausar se intensificará. El mercado de swaps de tasas europeos es la variable a monitorear.

• El carry trade del yen ante Warsh: El desmonte del forward guidance y la reducción agresiva del balance de la Fed —combinados con la postura del BOJ de subir tasas para contener la inflación importada del shock energético— generan las condiciones para un estrecho de liquidez en dólares. Si las reservas bancarias caen por debajo del umbral de abundancia demasiado rápido, el riesgo no es solo de cortos en Treasuries sino de un desarme del yen carry trade global, con impacto amplificado sobre activos emergentes incluyendo los argentinos.

• Argentina: cepo corporativo y el timing electoral: Kiguel estimó que las condiciones técnicas para levantar el cepo corporativo ya están dadas, pero que el gobierno no lo hará antes de las elecciones. El riesgo es que la ventana óptima —reservas altas, riesgo país en mínimos, acceso al mercado externo cercano— se cierre antes de que el calendario político lo permita. La señal a monitorear es si el dato de riesgo país perfora el mínimo de la era Milei en las próximas semanas, lo que podría cambiar el cálculo de Caputo sobre el timing.

FINANZAS Y TECH

• Alphabet, récord histórico: La empresa cerró una emisión de acciones por USD 80.000 millones —la mayor de un emisor público en la historia bursátil global— con participación de fondos soberanos, fondos de pensión y Berkshire Hathaway, reafirmando el mercado de capitales público como instrumento central del ciclo del AI.

• OpenAI hacia los verticales sectoriales: La compañía anunció el desarrollo de herramientas de AI para finanzas y servicios legales en competencia directa con Anthropic, señalando el paso del modelo generalista a la penetración sectorial de mayor margen.

• Chipmakers vs. software: Los fabricantes de semiconductores superaron a los títulos de software por el margen más amplio de la historia en una jornada, reflejando la rotación del trade del AI hacia infraestructura física sobre la capa de aplicaciones.

• Palo Alto Networks: La empresa reportó resultados sólidos y su CEO señaló que los avances en AI incrementan la urgencia corporativa en ciberseguridad más de lo que la amenazan, con las acciones subiendo en el mercado extrabursátil.

• Data centers con retrasos: La expansión de centros de datos en EE.UU. acumula demoras crecientes por escasez de transformadores, permisos y conexiones a la red eléctrica; Google desarrolla una estrategia alternativa para esquivar el cuello de botella en transmisión eléctrica.

• AI overcrowded: Las estrategias de trading cuantitativo impulsadas por AI han masificado las mismas señales en el mercado, comprimiendo las primas de factor y eliminando la ventaja de las casas que adoptaron la tecnología antes que las demás.

• Tech Sovereignty Act europeo: Bruselas circuló un borrador que incluye incentivos fiscales, reglas de localización de datos y financiamiento público para clusters de AI como contrapeso explícito a la hegemonía de EE.UU. y China.

• SoftBank en Europa: La compañía anunció la construcción de 3,1 GW de data centers en la región Hauts-de-France para 2031, sumándose a Microsoft, Google y Meta en la carrera por infraestructura en el continente, cuyo principal desafío es la generación eléctrica limpia.

🔍 Focus 1: SpaceX: las necesidades de capital son de otro planeta

Chris Bryant — Bloomberg Opinion — 3 de junio de 2026

• La transformación del modelo de negocio: SpaceX era “un negocio magnífico” como empresa espacial; tras su fusión con xAI en febrero se convirtió simultáneamente en laboratorio de AI, proveedor de nube al estilo de CoreWeave y eventual operador de data centers orbitales, con necesidades de capital radicalmente distintas.

• La aritmética que preocupa: El gasto de capital en 2025 superó los USD 20.000 millones, más que los USD 18.700 millones de ingresos totales del año; en el primer trimestre de 2026, el gasto de capital superó los USD 10.000 millones, el doble de los ingresos del mismo período.

• La valuación bajo presión: A USD 1,75 billones la IPO valoriza SpaceX en más de 90 veces los ingresos del año pasado; los compradores apuestan a que las métricas tradicionales —flujo de caja, ganancias— no aplican, la misma tesis que sostuvo a Tesla durante años con resultados volátiles.

• La competencia por el capital: Tres empresas de AI con necesidades masivas de fondos —SpaceX, OpenAI, Anthropic— salen al mercado público casi simultáneamente; incluso si la demanda institucional es robusta, la competencia por capital disponible podría ser más intensa de lo que el mercado descuenta.

• El cuello de botella de los chips: Hasta que SpaceX diseñe y fabrique sus propios procesadores —un proyecto que podría costar más de USD 100.000 millones con la ayuda de Tesla— sigue dependiendo de TSMC y Samsung, lo que limita su capacidad de escalar infraestructura de AI a la velocidad que sus compromisos con clientes requieren.

Comentario: Bryant identifica la tensión central de la tesis SpaceX: la empresa construye infraestructura AI más barata que sus competidores en términos de megawatt, lo que le da una ventaja de costos real, pero la magnitud del gasto supera los ingresos con un margen que requiere fe en la rentabilidad futura de múltiples apuestas simultáneas. El riesgo no es que SpaceX fracase —tiene activos únicos e irremplazables— sino que la valuación de USD 1,75 billones descuente demasiado de un futuro demasiado incierto.

→ Economía Conversada, Tomo I, Capítulo VI, páginas 293–294. El capítulo analiza el impacto de la inteligencia artificial en la economía: cómo los LLMs transforman la productividad pero también cómo su adopción masiva requiere inversiones en infraestructura que generan tensiones entre el capital disponible y la escala de la apuesta tecnológica. El caso SpaceX-xAI ilustra exactamente esa tensión: la promesa de productividad transformacional choca con la realidad del gasto de capital que la precede.

BANCOS CENTRALES Y ECONOMÍA

• Fed-Hammack: La presidenta de la Fed de Cleveland señaló que el banco central podría necesitar actuar pronto si la inflación no cede, reconociendo el riesgo de que una política monetaria restrictiva prolongada lastime el crecimiento, en línea con el sesgo preventivo del FOMC.

• BOE sube la apuesta: La miembro del Comité de Política Monetaria Megan Greene indicó que nuevas subas de tasas en el Reino Unido están sobre la mesa si la guerra con Irán mantiene el shock inflacionario vía energía, un giro más restrictivo del esperado para un banco que venía orientándose hacia recortes.

• BOE y el costo fiscal: Un documento del staff del banco documenta que las ventas activas de activos elevan los costos de endeudamiento del gobierno británico más de lo estimado previamente, complicando el espacio fiscal del gobierno de Starmer.

• BCE hawkish: Pierre Wunsch señaló que incluso si se cerrara un acuerdo de paz con Irán, el BCE debería subir tasas 25 bps en la reunión del 11 de junio; es la postura más explícitamente restrictiva de un miembro del Consejo Gobernador en semanas.

• Bancos centrales emergentes: Indonesia ya subió tasas; el RBI de India podría verse forzado a hacer lo mismo para defender la rupia ante la presión energética; Filipinas está en la misma situación, marcando un ciclo de ajuste inesperado inducido externamente por el cierre de Ormuz.

• Oro supera a los Treasuries: El BCE publicó su reporte anual de reservas internacionales: el oro representó el 27% del total de reservas globales frente al 22% de los bonos del Tesoro de EE.UU., un punto de inflexión histórico que refleja la erosión de la confianza en el dólar como activo de reserva.

• Bancos cortos en Treasuries: Los vendedores en corto de bonos del Tesoro mantienen posiciones pesadas previo al dato de nóminas del viernes; el posicionamiento sugiere sesgo restrictivo en el consenso sobre la trayectoria de la Fed.

• Polonia: El banco central está listo para mantener tasas por tercer mes consecutivo tras una caída inesperada de la inflación, señalando una dinámica más benigna en el ciclo inflacionario de Europa Central y Oriental.

🔍 Focus 2: El cambio de régimen de Warsh en la Fed

Paul J. Davies — Bloomberg Opinion — 2 de junio de 2026

• La trinidad Warsh-Bessent-Bowman: Los tres comparten tres objetivos relacionados entre sí: retirar a la Fed de los mercados, restaurar las tasas como única palanca de política monetaria, y reformar las reglas de liquidez bancaria para que los bancos presten más en lugar de acumular reservas.

• La trampa interna: Reducir el balance drenará las reservas que Bessent y Bowman quieren que los bancos transformen en crédito; el mecanismo de QT y la reforma de liquidez se cancelan parcialmente entre sí porque las reservas no se transforman en préstamos, sino que desaparecen.

• El problema contable: Al deshacer su tenencia de activos, la Fed no libera reservas hacia el crédito —las destruye directamente, dado que la creación de reservas fue el espejo contable de la compra de bonos; la ingenuidad del plan es creer que relajar las normas de liquidez bancaria compensa ese drenaje.

• Advertencia histórica: Un análisis retrospectivo de la era Powell advierte que una reducción agresiva del balance podría replicar los errores de 2019, cuando el QT excesivo forzó una intervención de emergencia en el mercado de repos ante el colapso de liquidez sistémica.

• El forward guidance en retirada: Warsh está decidido a desmantelar la práctica de telegrafiar con anticipación los movimientos de tasas, restaurando la opacidad estratégica pre-Bernanke y haciendo que los mercados dependan de los datos en lugar de las señales del presidente.

Comentario: El plan de Warsh parte de un diagnóstico correcto —el balance sobredimensionado distorsiona precios y asignación de capital— pero su implementación enfrenta una contradicción estructural: no se puede drenar reservas y al mismo tiempo esperar más crédito bancario. Davies lo resume con precisión: los dólares no se transforman, desaparecen. El mayor riesgo no es la inflación sino una crisis de liquidez interbancaria similar a septiembre de 2019, pero en un contexto geopolítico infinitamente más complejo.

🔍 Focus 3: La Fed necesita mejor comunicación, no menos

Bill Dudley — Bloomberg Opinion — 3 de junio de 2026

• El reencuadre de Dudley: Warsh tiene razón en sus tres diagnósticos —demasiadas voces, el forward guidance frena la reacción, el dot plot sobreenfatiza el escenario base— pero el objetivo correcto es comunicación “mejor”, no comunicación “menor”; la distinción no es semántica sino estratégica.

• Por qué importa la función de reacción: En EE.UU., la política monetaria actúa sobre la economía principalmente a través de las condiciones financieras —precios de activos, rendimientos, diferenciales de crédito, tipo de cambio— no directamente vía la tasa de política; si los mercados no entienden cómo reaccionará la Fed, ese canal de transmisión se vuelve ineficiente.

• Tres cambios concretos: Eliminar el forward guidance fuera del límite cero de tasas; reemplazar —no simplemente eliminar— el SEP con un pronóstico del staff que incluya escenarios alternativos; mantener a los presidentes de los bancos regionales con voz pública porque su pluralidad señala incertidumbre real y atrae talento institucional.

• El riesgo del silencio: Powell ya advirtió que “no se puede vencer algo con nada”; eliminar el dot plot sin una alternativa más informativa sería un retroceso de transparencia que los mercados penalizarían con mayor volatilidad en las expectativas de tasas.

• La paradoja de Warsh: Al desmantelar el forward guidance en un entorno de alta incertidumbre energética y geopolítica, la Fed reduce su capacidad de anclar expectativas exactamente cuando más necesita hacerlo; la opacidad estratégica funciona en tiempos normales, no en medio de un shock de oferta de la magnitud del cierre de Ormuz.

Comentario: Dudley ofrece la corrección más útil al plan de Warsh: el problema no es la cantidad de comunicación sino su arquitectura. Publicar el pronóstico del staff con escenarios alternativos —algo que varios bancos centrales ya hacen— resolvería el problema real sin destruir la transmisión de política. El momento es malo para el experimento: con el crunch de diesel en el horizonte y los mercados emergentes bajo presión, la Fed necesita precisamente la capacidad de señalizar que está mirando más allá del escenario base.

FISCAL Y POLÍTICA

• Trump y la inmunidad fiscal: El acuerdo fiscal en negociación en el Congreso incluiría inmunidad de auditoría para los archivos impositivos de Trump, mientras que un fondo de USD 1.800 millones vinculado al presidente permanece en disputa, generando tensiones constitucionales sobre el alcance del poder ejecutivo.

• Recorte selectivo de aranceles: La administración Trump redujo aranceles sobre maquinaria agrícola y de construcción al 15%, señalando un ajuste táctico de la política tarifaria que busca estimular inversión en infraestructura doméstica sin sacrificar la postura proteccionista en acero y aluminio.

• Rubio ante el Senado: El secretario de Estado defendió el presupuesto del Departamento de Estado en el contexto de la guerra con Irán; los senadores presionaron por una estrategia de salida y plantearon preguntas sobre el costo fiscal de la operación militar.

• CFTC y la revolución en derivados: La comisión anunció cambios regulatorios que podrían abrir la competencia en el mercado de derivados, amenazando el oligopolio histórico de las bolsas tradicionales; las acciones de CME y CBOE cayeron ante el riesgo de desintermediación.

• UK bajo presión: El gobierno de Starmer acumula presiones simultáneas del BOE, el costo de la deuda en alza y el espacio fiscal que se estrecha, en una estructura económica post-Brexit de alta regulación y baja productividad.

• Japón, presupuesto suplementario: El gabinete aprobó USD 19.400 millones en subsidios energéticos y apoyo al consumo, pero mantuvo la emisión de mercado sin cambios para no alarmar al mercado de bonos soberanos, cuyos rendimientos a 10 años ya tocaron máximos de tres décadas.

• Filipinas: El presidente Marcos Jr. advirtió que el país podría necesitar un presupuesto suplementario ante el shock energético, siendo el segundo gobierno asiático en anunciar expansión fiscal reactiva al cierre de Ormuz.

• Dinamarca: El nuevo gobierno anunció recortes de impuestos corporativos y a personas físicas como parte de su programa económico, yendo a contramano de la tendencia europea de aumento de carga fiscal.

🔍 Focus 4: Los demócratas y el voto hispano: un piso frágil

David M. Drucker — Bloomberg Opinion — 3 de junio de 2026

• La ventaja que no alcanza: Los demócratas lideran el genérico para el control de la Cámara entre votantes hispanos 54% a 27%, pero el análisis de UnidosUS muestra que esa ventaja tiene un piso frágil: la pluralidad de esos votantes se moviliza “por su comunidad”, no por el Partido Demócrata.

• El error de diagnóstico: Los demócratas asumen que los hispanos buscan programas gubernamentales para su bienestar; lo que la mayoría quiere son políticas que generen oportunidades económicas que ellos puedan capturar por sí mismos —salario mínimo más alto, creación de empleo— no un Estado como actor principal de la historia.

• La matemática electoral: El partido necesita más del 60% del voto hispano para ganar ambas mayorías en el Congreso; los hispanos son determinantes no solo en Texas —hoy considerado toss-up— sino en Carolina del Norte, Colorado, Nueva Jersey y Pensilvania.

• El dato más significativo: El 25% de los votantes hispanos que ayudaron a elegir a Trump en 2025 no lo volvería a votar; pero esa insatisfacción todavía no se traduce en entusiasmo demócrata, lo que abre la posibilidad de abstención masiva más que de conversión.

• La variable del ciclo económico: Solo el 15% de los hispanos encuestados dice estar financieramente “cómodo”; la guerra con Irán, la inflación energética y el estancamiento salarial pesan más que el debate migratorio en las prioridades declaradas del bloque.

Comentario: El artículo de Drucker documenta la paradoja central de los demócratas: tienen el viento a favor en imagen pero no en propuesta. Para un bloque que prioriza la movilidad económica individual sobre la asistencia estatal, el partido necesita un mensaje que combine oportunidad con dignidad, no solo oposición a Trump. La pregunta relevante para noviembre no es si los hispanos votarán demócrata, sino si lo harán en los números y distritos que importan.

🔍 Focus 5: Pulte lleva la inteligencia de EE.UU. de mala a peor

Andreas Kluth — Bloomberg Opinion — 2 de junio de 2026

• El escalón hacia abajo: Gabbard politizó las agencias de inteligencia pero tenía al menos experiencia militar; Pulte —heredero de un imperio de construcción de viviendas, luego gestor de una firma de capital privado que invierte en aires acondicionados— no tiene credenciales ni remotamente relevantes para el cargo.

• El patrón de designación: Pulte fue elegido precisamente por su disposición a proveer “la narrativa que la Casa Blanca quiere, no la inteligencia que necesitamos”, en palabras del senador Mark Warner; la selección sigue la lógica de la era Gabbard pero la lleva un paso más lejos hacia la subordinación política de los analistas.

• El costo estratégico: El DNI tiene acceso directo al presidente para informar qué amenazas evaluar y qué decisiones tomar; en un momento en que EE.UU. combate en el Medio Oriente, evalúa posibles acciones en Cuba y necesita disuadir a Beijing, el cargo no es ceremonial.

• La trayectoria de Pulte: Su historial en la Agencia Federal de Financiamiento de Vivienda incluyó asumir la presidencia de Fannie Mae y Freddie Mac, despedir directores y usar el cargo como tribuna para atacar a los enemigos políticos del presidente, incluyendo a miembros de la Fed.

• La señal institucional: La nominación de Pulte después de Gabbard no es una anomalía sino una tendencia; el estándar de selección para cargos sensibles migró de la competencia técnica a la lealtad personal, con implicancias que se acumulan silenciosamente en la calidad del análisis estratégico disponible para el presidente.

Comentario: El artículo de Kluth plantea una pregunta que los mercados aún no están descontando: ¿qué ocurre cuando la calidad del análisis de inteligencia que informa las decisiones militares y diplomáticas de la primera potencia mundial se deteriora sistemáticamente? La conexión con el conflicto de Irán es directa: los war games sobre el cierre de Ormuz no informaron la decisión de atacar. Si el DNI también deja de ser fuente de información honesta, el riesgo de un error de cálculo catastrófico sube de manera no lineal.

COMERCIO INTERNACIONAL

• Aranceles Section 301, la gran noticia: La USTR propuso aranceles de mínimo 10%–12,5% sobre importaciones de 60 economías invocando trabajo forzado; la tasa del 10% aplica a países con prohibición de trabajo forzado (UE, Canadá, México, Taiwan), y la del 12,5% al resto (China, India, Japón, Corea del Sur, Brasil, Suiza); las audiencias cierran el 6 de julio.

• Brasil en el centro: La propuesta incluye aranceles del 25% sobre importaciones brasileñas que citan a Pix como distorsión comercial; el impacto económico es acotado pero el flanco político es real a seis meses de las elecciones de octubre.

• USMCA extendido: México y Canadá notificaron formalmente a EE.UU. su voluntad de extender el acuerdo por 16 años; Washington presiona simultáneamente por una regla de contenido americano del 50% para automóviles, complicando las cadenas de producción integradas de la industria norteamericana.

• Tregua tecnológica China-EE.UU. bajo tensión: El FT advierte que la pausa en los controles de exportación de chips muestra grietas: Beijing responde con contramedidas en minerales críticos y el consenso en Washington es que la pausa fue táctica, no estratégica.

• Relojes suizos: Las exportaciones cayeron en abril distorsionadas por la acumulación de stock que las empresas realizaron en 2025 para anticipar los aranceles americanos, un ejemplo de cómo las medidas tarifarias alteran flujos comerciales incluso antes de su implementación efectiva.

🔍 Focus 6: Los aranceles de trabajo forzado: pequeños por ahora, pero no los últimos

Maeva Cousin — Bloomberg Economics — 3 de junio de 2026

• El mecanismo de reemplazo: La propuesta de la USTR de tasas del 10%–12,5% bajo la Section 301 está diseñada para reemplazar los aranceles de la Section 122 que vencen a fines de julio; el impacto neto sobre la tasa arancelaria promedio de EE.UU. sería de apenas 0,5 puntos porcentuales respecto del nivel actual de 10,7%.

• La cobertura casi total: Las 60 economías cubiertas representaron el 99% de las importaciones americanas en 2024; los bienes ya sujetos a aranceles sectoriales de la Section 232 —acero, aluminio, autos— están exentos para evitar la superposición de medidas.

• Lo que no está claro: Las investigaciones en curso sobre exceso de capacidad estructural podrían traer aranceles adicionales en los próximos meses; además, no está resuelto si este marco multi-país de la Section 301 puede usarse para atacar a un solo socio comercial, como EE.UU. considera hacer con Brasil mediante una investigación separada.

• La buena noticia para México y Canadá: Los bienes que cumplen con el USMCA quedan exentos de estas tasas, lo que preserva parcialmente la certidumbre para las cadenas de suministro integradas de América del Norte en el margen más sensible.

• El mensaje de fondo: La propuesta es relativamente moderada en niveles pero restaura al Ejecutivo la flexibilidad para ajustar tasas vía la Section 301 —el mecanismo que sobrevivió a la Suprema Corte— lo que significa que el piso arancelario puede subir de nuevo con menos fricción legal que antes.

Comentario: El análisis de Cousin despeja la confusión entre el impacto inmediato y el impacto potencial: por ahora, la propuesta es un “hold” arancelario más que una escalada. El punto relevante para los mercados es estructural: la administración reconstruyó el andamiaje legal para subir aranceles cuando lo decida, con audiencias y plazos conocidos pero sin el riesgo de un fallo judicial fulminante. Brasil es el caso a seguir, porque la investigación bilateral separada podría generar una tasa muy superior al 12,5% general y con lógica política diferente.

→ Economía Conversada, Tomo III, Capítulo XIII, páginas 21–22. El capítulo explica cómo los aranceles protegen industrias locales a costa de precios más altos para los consumidores y, al encarecer insumos importados, actúan como impuesto indirecto sobre las exportaciones del propio país. El análisis de Cousin ilustra esa lógica en espejo: la Section 301 reemplaza un mecanismo que cayó judicialmente por uno más robusto, pero los efectos económicos descritos en el capítulo —redistribución de ingreso hacia sectores con lobby y daño a los sectores competitivos— permanecen idénticos bajo cualquier vehículo legal.

GEOPOLÍTICA Y ENERGÍA

• Nueva escalada de madrugada: El CENTCOM confirmó que Irán lanzó misiles balísticos contra Kuwait y Bahrain —todos interceptados o fallidos— y EE.UU. respondió atacando instalaciones iraníes; el cese del fuego está al borde del colapso y el Estrecho de Ormuz seguirá cerrado por tiempo indeterminado.

• Ormuz minado: Rubio declaró ante el Senado que Irán colocó minas en “grandes segmentos” del Estrecho, añadiendo una dimensión física al cierre que requeriría operaciones navales activas de remoción incluso después de un eventual acuerdo de paz.

• Project Freedom encubierto: Tras abandonar el ambicioso plan de escolta abierta, el Pentágono protege discretamente algunos buques comerciales guiándolos pegados a la costa omaní con transponders apagados; solo dos tránsitos comerciales registrados el martes.

• ADNOC y la tubería de bypass: La compañía estatal de Abu Dhabi estudia construir la primera tubería multi-combustible para eludir el Estrecho, una infraestructura que solo se justifica económicamente si el cierre se extiende meses o años y que reduciría el poder de veto de Irán sobre los derivados refinados.

• Rusia exporta más crudo: Los ataques ucranianos a las refinerías —récord en mayo, capacidad de procesamiento en mínimos de 16 años— obligan a Moscú a exportar más crudo sin refinar; las compras indias promediaron 1,76 millones de barriles diarios en mayo, un 63% más que en febrero.

• Rusia bombardea Ucrania: Moscú intensificó los bombardeos aéreos sobre ciudades ucranianas mientras su avance terrestre se estanca; el Kremlin parece adoptar la destrucción de infraestructura civil como palanca de negociación ante una salida del conflicto que resulta políticamente costosa internamente.

• India, demanda en mínimos de pandemia: El crecimiento de la demanda india de crudo caerá este año a su nivel más bajo desde la pandemia; Kpler recortó su estimación un 40% ante el encarecimiento de combustibles, con las refinadoras estatales perdiendo USD 63 millones diarios.

• Venezuela busca diversificar clientes: La vicepresidenta Delcy Rodríguez visitará India para reunirse con Modi, Reliance y Tata, mientras Caracas explota su producción de más de 1,2 millones de barriles diarios como alternativa para importadores asiáticos que buscan sustituir el crudo del Golfo.

• Islas Salomón: El nuevo primer ministro Matthew Wale anunció en Canberra que revisará el acuerdo de seguridad con China de 2022, señalando un reposicionamiento del archipiélago hacia Australia y EE.UU.

🔍 Focus 7: El problema de Netanyahu y el acuerdo con Irán

Kate Sullivan y Magdalena Del Valle — Bloomberg — 2 de junio de 2026

• La fractura central: EE.UU. e Israel tienen visiones irreconciliables sobre el fin de la guerra; Irán exige que el Líbano sea parte de cualquier acuerdo de paz, condición que Netanyahu rechaza categóricamente y que Trump no puede imponerle con convicción.

• El ciclo que se repite: Cada vez que EE.UU. acerca un cese del fuego tentativo, Israel escala en el Líbano, Irán amenaza con retirarse de las negociaciones y Trump llama a Netanyahu; el patrón se repitió por tercera vez en 72 horas, erosionando la credibilidad del proceso.

• El mercado de petróleo contra la narrativa de paz: El crudo subió por segunda sesión consecutiva porque los operadores privilegian los flujos físicos reales —mínimos históricos en Ormuz— sobre los comunicados optimistas de la Casa Blanca, que el mercado ya dejó de descontar de manera automática.

• La apuesta electoral de Netanyahu: El parlamento israelí comenzó a preparar elecciones para el otoño mientras el primer ministro opera con agenda propia; su argumento de campaña depende de continuar la campaña en el Líbano, que es exactamente lo que torpedea el acuerdo con Irán.

• La carga para Trump: Los asesores del presidente reconocen que Netanyahu puede ser un activo y un lastre simultáneamente; la guerra es impopular en EE.UU. y su costo económico —inflación energética, impacto en consumidores— escala a medida que el ciclo electoral americano de noviembre se acerca.

Comentario: El conflicto Israel-Irán-Líbano es un juego de tres partes con funciones de utilidad incompatibles: Trump necesita el acuerdo para bajar el petróleo y llegar bien a las elecciones de medio término; Netanyahu necesita la guerra para ganar las suyas; Irán necesita el Líbano como moneda de cambio para cualquier concesión nuclear. No existe equilibrio que satisfaga a los tres simultáneamente, lo que implica que la escalada —o la implosión del proceso— no es un accidente sino el resultado previsible de la estructura del juego.

🔍 Focus 8: La industria petrolera enfrenta un shock de demanda “brutal”

Jamie Smyth — Financial Times, Energy Source — 2 de junio de 2026

• El mercado en negación: Después del primer pánico, el mercado adoptó una expectativa “delirante” —en palabras de Bob McNally de Rapidan— de que Trump cerraría el acuerdo rápidamente y el petróleo represado del Golfo volvería a fluir; la nueva escalada nocturna muestra que ese escenario está lejos.

• El umbral de los USD 200: McNally advierte que si los inventarios globales siguen cayendo al ritmo actual, el precio del crudo podría alcanzar USD 200 por barril en julio o agosto, un nivel que produciría la forma más brutal de destrucción de demanda con recesión amplia.

• La señal de China: La demanda de petróleo china cayó hasta un 9% —1,5 millones de barriles diarios— con “sorprendentemente poco caos visible”, según JPMorgan; los consumidores migraron silenciosamente hacia transporte eléctrico y trenes de alta velocidad, planteando la pregunta de si esa sustitución es cíclica o estructural.

• Las advertencias ignoradas: El IEA, el FMI, el Banco Mundial y la OMC publicaron una advertencia conjunta sobre el vaciamiento récord de inventarios globales, describiendo el riesgo como una “grave amenaza para la resiliencia económica” si los flujos de Ormuz no se normalizan antes del pico de demanda del verano boreal.

• El costo de fertilizantes y diesel: Deere & Co. reportó que el alza del precio del diesel y los fertilizantes deprime las ventas de maquinaria agrícola; el precio promedio minorista del diesel en EE.UU. subió un 45% desde el 27 de febrero, a más de USD 5,43 el galón, con impacto directo en los costos de producción de alimentos.

Comentario: La clave analítica del artículo de Smyth es la pregunta que deja abierta sobre China: ¿cuánto de la caída del 9% en la demanda de petróleo es temporal y cuánto es la aceleración de una sustitución estructural que el cierre de Ormuz acaba de precipitar? Si la respuesta es “estructural en una fracción significativa”, el equilibrio de largo plazo del mercado petrolero es distinto al pre-guerra. El dato a seguir no es solo el precio del crudo sino la velocidad de adopción de alternativas en India y el Sudeste Asiático.

🔍 Focus 9: Goldman alerta: el crunch de diesel en EE.UU. llega en agosto

Jonathan Ferro, Lisa Abramowicz y Annmarie Hordern — Bloomberg — 2 de junio de 2026

• El umbral crítico: Los inventarios de diesel en EE.UU. podrían llegar a 20 días de cobertura en agosto si continúan declinando al ritmo actual; al 22 de mayo el nivel era de 28 días —el más bajo desde 2003— bajando desde los 36 días de fines de enero.

• La magnitud de los retiros: Goldman identifica las últimas ocho semanas como el período de mayor retiro de inventarios de petróleo en la historia de EE.UU.; el 85%–90% del flujo habitual de Ormuz sigue sin llegar al mercado.

• El impacto en precios reales: El precio minorista promedio del diesel en EE.UU. subió un 45% desde el 27 de febrero, a más de USD 5,43 el galón, impactando directamente en la logística, el agro y el costo de vida.

• El mecanismo de transmisión: Un crunch de diesel en agosto golpearía primero al transporte de carga, luego a la cosecha agrícola del otoño boreal, y finalmente al costo de los alimentos procesados; la Fed enfrentaría una inflación de costos que las tasas no pueden resolver sin destruir demanda.

• La variable de tiempo: El dato de inventarios de la EIA se publica hoy a las 10:30 AM ET; la velocidad de caída en las últimas semanas determinará si el crunch de agosto sigue siendo un escenario de cola o ya es el escenario base.

Comentario: El análisis de Goldman sobre el diesel es el puente más directo entre la geopolítica del Golfo y la política monetaria de la Fed. Un crunch de diesel en agosto generaría un shock de inflación de costos que llegaría al CPI en septiembre-octubre, exactamente cuando la Fed estaría evaluando si iniciar recortes. Warsh heredaría así un escenario de estanflación leve en el que la eliminación del forward guidance lo dejaría sin las herramientas de comunicación que la Fed usó en 2022 para anclar expectativas.

DATOS DE EE.UU.

• Las ventas de vehículos de mayo se publicaron ayer y marcaron 16,1 millones de unidades anualizadas, por encima del consenso de 16 millones y de las 15,9 millones de abril, señalando una demanda de autos todavía resiliente a pesar del contexto de tasas altas e incertidumbre energética. El dato contradice parcialmente la narrativa de deterioro del consumidor que dominaba el discurso del mercado.

• El miércoles se publicarán varios indicadores de relevancia. A las 08:15 AM ET se publicaría el cambio en el empleo privado según ADP de mayo, con el consenso anticipando una desaceleración a 75.000 puestos desde los 109.000 del mes anterior; un resultado superior al esperado reforzaría las expectativas de tasas altas por más tiempo y presionaría aún más a los tenedores de Treasuries que ya están posicionados cortos.

• A las 09:45 AM ET se publicarían los PMI finales de servicios de S&P Global para mayo, con el consenso estimando una confirmación del 51,7 en el compuesto y 50,9 en servicios. A las 10:00 AM ET se publicaría el ISM de servicios de mayo, con el consenso esperando una lectura de 53,0 frente al 53,6 anterior, con especial atención en el componente de precios pagados —que marcó 70,7 el mes previo— como indicador de presión inflacionaria en el sector terciario. También a las 10:00 AM ET se publicarían los pedidos a fábrica de abril, con el consenso anticipando un alza del 2,7% frente al 1,5% anterior.

• A las 10:30 AM ET se publicarían los inventarios de crudo, gasolina y destilados de la EIA para la semana al 29 de mayo; dado el contexto del crunch de diesel advertido por Goldman, ese dato será el más observado por el mercado energético en la jornada.

• A las 02:00 PM ET se publica el Libro Beige de la Fed, el primer documento del ciclo Warsh que podría comenzar a reflejar el nuevo tono de comunicación de la institución.

LATAM

Bolivia

• Bloqueos y colapso de PyMEs: La Confederación de Empresarios Privados advirtió que los bloqueos persistentes en las rutas están llevando al colapso a miles de pequeñas y medianas empresas, con 330 productores porcícolas declarándose al borde del quebranto y pérdidas millonarias diarias.

Brasil

• Pix en la mira de EE.UU.: La USTR clasificó a Pix como competencia desleal en su investigación bajo la Section 301; Brasil no tiene intención de negociar el sistema, que usa el 55% de las transacciones del país y que un estudio de Harvard señala que ya usan 1 de cada 11 personas en el mundo.

• Dimensión electoral: Lula convirtió la amenaza arancelaria en munición política bautizándola “TariFlávio”, atacando a Bolsonaro como responsable del deterioro de la relación con EE.UU.; Flávio respondió enviando una carta a Rubio para pedir la exención, complicando su posición a seis meses de las elecciones.

• Curva de tasas empinada: Los rendimientos de largo plazo subieron y la curva se inclinó combinando la presión arancelaria con la expectativa de que el Banco Central mantenga la Selic elevada; los agentes siguen mirando las señales del BCB sobre la duración del ciclo de ajuste.

• Mercado laboral y desinflación: El estímulo al crédito y al ingreso dificulta el enfriamiento del mercado laboral que daría alivio a la inflación; las tasas reales siguen por encima de la productividad, manteniendo las presiones inflacionarias estructurales.

• Baterías: La ANEEL aprobó el marco regulatorio para sistemas de almacenamiento energético, abriendo el camino para el primer leilão de baterías; Deloitte estima que la inversión en el sector podría alcanzar BRL 57.000 millones en una década.

Chile

• Riesgo soberano bajo la lupa: El ministro Quiroz ingresará este miércoles con suma urgencia un proyecto que autoriza USD 6.200 millones adicionales de deuda pública; los analistas advierten que eso elevaría el costo de intereses en hasta USD 300 millones anuales y podría presionar al alza las tasas largas.

• AFP y el SIS: Las administradoras preparan la que sería su última licitación del Seguro de Invalidez y Sobrevivencia bajo el esquema actual, con retorno al modelo de prima de riesgo con aseguradoras; el costo es cargo del empleador, lo que convierte la prima resultante en una variable de alta sensibilidad política.

• Toesca en expansión: La gestora cerró la compra del 90% de Primus y recibió aprobación para adquirir Frontal Trust, consolidando su posición en activos alternativos con la incorporación de un ex gerente general de AFP Habitat.

Colombia

• Inflación de mayo: DaviBank, BTG Pactual y ANIF proyectan que la inflación de mayo alcanzará al menos el 5,90%, por encima de abril, condicionada por el shock energético global que encarece combustibles y presiona la cadena de costos.

• Rebote postelectoral: El índice Colcap avanzó un 3,57% en la jornada postelectoral y extendió el avance; el mercado interpreta el resultado como un desenlace favorable para la estabilidad institucional y la continuidad de políticas económicas moderadas.

• Fintech reguladas: Revolut, Plata y Cobre están en el último paso para obtener licencia de la Superintendencia Financiera, en un mercado con alta penetración de smartphones y población subbancarizada significativa.

Ecuador

• Mejora macro: El Ministerio de Economía reportó reducción del riesgo país, aumento de reservas internacionales y crecimiento de exportaciones no petroleras; las ventas reportadas al SRI crecieron un 10,1% en mayo, lideradas por la construcción con un alza del 24,5%.

México

• USMCA a 16 años: México y Canadá notificaron formalmente a EE.UU. su voluntad de extender el acuerdo por 16 años; la propuesta de renovación larga busca dar certidumbre a la inversión mientras continúan las presiones sobre contenido americano en autos.

• Obstáculos al nearshoring: Los cárteles cobran a empresas un “impuesto criminal” de hasta el 20% de sus ingresos y elevan los costos de seguridad privada, siendo identificados como uno de los principales factores que frenan la radicación de capital extranjero en regiones estratégicas.

• Trabas del SAT: Empresas exportadoras e importadoras denuncian que el fisco genera incertidumbre y trabas operativas al comercio exterior en un momento de alta presión sobre la cadena de suministro norteamericana.

Paraguay

• Itaipú: Los beneficios paraguayos del emprendimiento se redujeron un 12,53% en los primeros cinco meses de 2026, en un contexto de renegociación del Anexo C del Tratado que definirá los términos post-2026.

• BCP neutral: El Banco Central justificó su decisión de no intervenir ante la caída del dólar frente al guaraní, explicando que la debilidad del dólar es global y que el mayor ingreso de divisas por exportaciones de soja explica el movimiento.

Perú

• Minería ilegal: Un informe del FMI estima que hasta el 5% de las exportaciones de cobre peruanas en 2024 podrían provenir de producción ilegal, y que la minería ilegal se acerca en volumen a la producción aurífera formal, con implicancias para la imagen exportadora del país.

• Litio y uranio: American Lithium avanza en los proyectos Falchani —uno de los mayores yacimientos de litio y cesio en roca dura del mundo— y Macusani en Puno, apostando a que Perú se posicione como proveedor clave de minerales críticos para la transición energética.

Uruguay

• OIT: La organización incluyó a Uruguay en su “lista negra” de países con problemas de negociación colectiva, poniendo bajo la lupa el modelo tripartito de Consejos de Salarios que impulsa el gobierno de Orsi.

• Mercosur-UE: Las exportaciones uruguayas a la UE cayeron un 20% en el primer mes de vigencia del acuerdo Mercosur-UE, aunque el mercado europeo se consolidó como segundo destino de las colocaciones del país.

Venezuela

• Apertura eléctrica: La Asamblea Nacional debatirá una reforma legal para permitir la participación privada en el sector eléctrico, reconociendo el colapso del modelo de monopolio estatal que obliga a las petroleras a operar con generación propia.

ARGENTINA

Economía

• A un paso de la meta del FMI: El BCRA compró otros USD 175 millones y quedó al borde de alcanzar el objetivo de USD 10.000 millones de compras acumuladas; las reservas brutas subieron a USD 48.427 millones, consolidando la posición cambiaria antes de los vencimientos del segundo semestre.

• Acceso al mercado externo cada vez más cerca: El gobierno está a punto de cumplir simultáneamente la meta de compras del FMI y tocar el mínimo de riesgo país de la era Milei; Caputo insiste en que por ahora conviene financiarse en el mercado local antes que en el externo, pero el retorno voluntario a los mercados internacionales de capitales se ve cada vez más próximo.

• Caputo en el IAEF: El ministro afirmó que el financiamiento está cerrado para todo el cronograma de pagos del mandato, proyectó la continuación de la desinflación y confirmó el envío al Congreso de un proyecto para modificar la Ley de Inocencia Fiscal y facilitar la regularización de los “dólares del colchón”.

• Consumo y salarios: Un estudio de PxQ señala que el consumo oficial marca niveles récord mientras la masa salarial está un 11% por debajo de su máximo histórico; la paradoja se explica por el mayor peso de los servicios en el índice y por la suba tarifaria, que ya consume el 55% del ingreso promedio.

• PyMEs en “cautela activa”: Tras un primer semestre con caídas récord de ventas y alta capacidad ociosa industrial, las pequeñas y medianas empresas encaran el segundo semestre sin ver recuperación contundente ni deterioro adicional; las expectativas para el H2 dependen del comportamiento del consumo postelectoral.

• Empresarios en el IAEF: El sector valoró la estabilización macroeconómica pero señaló como obstáculos principales las tasas reales todavía altas, la presión tributaria y la incertidumbre sobre la continuidad de las reglas de juego después de las elecciones de 2027.

Mercados y empresas

• ADRs ceden, riesgo país baja: Las acciones argentinas cedieron hasta un 6% en una jornada de toma de ganancias y el S&P Merval restó un 0,6%, mientras que el riesgo país continuó bajando; la disociación refleja la selectividad del mercado en la lectura de los activos locales.

• Cepo corporativo: El economista Miguel Kiguel estimó que las condiciones técnicas para levantar el cepo corporativo ya están dadas, pero que el gobierno no lo hará antes de las elecciones por temor a la volatilidad cambiaria; la restricción seguirá siendo un factor de fricción para la inversión privada en el corto plazo.

Política

• PASO sin resolución: Diego Santilli relanzó la negociación para eliminar las elecciones primarias, reuniéndose con mandatarios del Norte Grande; la reforma sigue sin los votos necesarios en el Senado y el calendario político aprieta para las legislativas de octubre.

• Conflicto universitario: El gobierno ofreció una actualización salarial del 24,3% a los docentes universitarios condicionada a que las universidades retiren la demanda judicial sobre la Ley de Financiamiento Universitario; las casas de estudio rechazan bajar la cautelar, manteniendo el conflicto abierto.

• Bullrich y la “objeción de conciencia”: Milei vetó la candidatura a jueza de la cuñada del periodista Hugo Alconada Mon; Bullrich puso a disposición su renuncia como jefa del bloque, que el presidente rechazó; el bloque oficialista en el Senado quedó en estado de deliberación.

• Gobernadores dialoguistas: Jalil (Catamarca) y Weretilneck (Río Negro) expusieron en el IAEF apoyando el equilibrio fiscal y el RIGI como política de Estado permanente, señalando que sus economías regionales dependen de esa certidumbre más allá de la gestión Milei.

• CGT: La central obrera cuestionó duramente la reglamentación de la reforma laboral y advirtió que recurrirá a instancias sindicales internacionales si el gobierno no revisa los aspectos más conflictivos del decreto reglamentario.

🔍 Focus 10: “Ningún sector nace ganador”: el debate sobre desarrollo más allá del RIGI

Ámbito — 2 de junio de 2026

• El diagnóstico de Schteingart: En 2025 se rompió la relación histórica entre crecimiento y empleo en Argentina; los sectores que más crecen —energía, minería, finanzas— no logran compensar la pérdida de puestos en el resto de la economía, y algunos incluso destruyen empleo por reconversión estructural.

• El argumento central: Ningún país desarrollado logró la transformación productiva sin que el Estado definiera activamente qué leyes, qué incentivos y qué sectores estratégicos debía impulsar; la apertura comercial en un contexto de dólar bajo, demanda deprimida y tasas altas es “dolorosa” sin política industrial activa que la complemente.

• El ejemplo ignorado: Noruega construyó una red densa de proveedores alrededor de sus hidrocarburos; Australia hizo lo propio con la minería; el RIGI otorga beneficios fiscales sin exigir encadenamiento con proveedores nacionales, replicando el patrón de la maldición de los recursos en lugar de evitarlo.

• La advertencia de Coatz: “Si hacemos las cosas mal, vamos a caer en la trampa del subdesarrollo; menos industria es menos clase media”; Vaca Muerta no va a absorber los empleos perdidos en el conurbano y la industria manufacturera resiliente necesita señales de demanda y crédito para sobrevivir.

• El consenso político inesperado: Figuras de distintos espacios —Kulfas, Rodríguez Larreta, Laspina, Ruiz Malec— convergieron en la idea de que la estabilidad macroeconómica es necesaria pero no suficiente; de 150 países que lograron estabilidad, solo 40 son desarrollados.

Comentario: El argumento del congreso es analíticamente sólido pero merece cautela antes de traducirse en política para Argentina. La evidencia histórica local sugiere que cada vez que el Estado intentó "sentarse a pensar" qué sectores impulsar, el resultado fue la creación de rentas, la captura por lobbies y, en última instancia, corrupción. En un paper con Rafael Di Tella —"National Champions and Corruption: Some Unpleasant Interventionist Arithmetic", Economic Journal, 1997— mostramos que la política industrial activa fomenta corrupción, y que en su presencia el efecto neto sobre la inversión puede ser apenas el 56% del efecto directo. Antes de concluir que Argentina necesita más intervención, vale preguntarse si hay alternativas: políticas de oferta como mejor infraestructura, reentrenamiento laboral y reducción de costos de entrada podrían lograr encadenamientos sin crear las quintas que la historia argentina conoce bien.

→ Economía Conversada, Tomo II, Capítulo VIII, páginas 97–101. El debate Diamond vs. Acemoglu analiza por qué países con recursos naturales similares llegan a resultados tan distintos: la clave no es solo la política deliberada de encadenamiento sino la calidad institucional que la hace posible. Noruega y Australia funcionaron porque tenían instituciones inclusivas que evitaron la captura de rentas; sin esa condición previa, la intervención estatal reproduce el problema en lugar de resolverlo.

📍 Parte Diario y Contrapunto nacieron con una idea simple: privilegiar el análisis sobre el ruido, el contexto sobre el titular y las preguntas difíciles sobre las respuestas fáciles. La suscripción tiene actualmente un valor de USD 18 mensuales o USD 180 anuales para quienes decidan sumarse en esta primera etapa. También continúa disponible la categoría Founding Member para quienes deseen apoyar el crecimiento del proyecto de una manera adicional. Gracias por acompañar esta iniciativa.

Las estrategias de inversión, cuando las hubiera, son análisis informativos y educativos que identifican asimetrías de mercado. No constituyen recomendaciones personalizadas ni asesoramiento financiero. Las opiniones son exclusivamente del autor y no representan posiciones de su empleador o instituciones afiliadas. Cada inversor tiene objetivos, horizontes y tolerancia distintos. Los lectores deben hacer su propia investigación y consultar con asesores calificados antes de implementar cualquier estrategia. Los mercados conllevan riesgos significativos, incluida posible pérdida total o parcial del capital invertido.