PARTE DIARIO

Miércoles, 20 de mayo de 2026

QUOTE OF THE DAY

“It is far better to bribe a person than to kill him — and far better to be bribed than killed.”

— Winston Churchill

JOKE OF THE DAY

Un millonario texano, petrolero, anda de viaje por Sudamérica y termina recorriendo un campo bastante humilde. En una de esas se pone a charlar con el dueño.

El texano, agrandado, le pregunta:

—¿Y? ¿Cuántas hectáreas tenés acá?

El paisano señala el horizonte y dice:

—Desde aquel monte hasta el arroyo de allá. Unas ochenta hectáreas.

El texano se ríe con suficiencia:

—¿Ochenta? Mire, amigo… en Texas yo me subo a la camioneta al amanecer, salgo manejando ligero todo el día, y cuando cae el sol todavía no llegué al final de mi campo.

El paisano lo mira en silencio, asiente con cara de comprensión y responde:

—Sí… yo también tuve una camioneta así de hecha mierda.

📍 Si valorás este trabajo y querés ayudar a sostener un análisis independiente de mercados, economía y geopolítica, podés apoyar el proyecto vía Pledge Support.

FLASH DE MERCADOS

Clave: El mercado opera en modo de consolidación cautelosa: Europa avanza y los futuros de EE.UU. apuntan a una apertura positiva, pero Asia cerró débil. Los rendimientos core ceden levemente, el petróleo retrocede y el apetito por riesgo en emergentes se mantiene. La sesión de Nueva York quedará dominada por las actas del FOMC a las 2 PM y por el inicio formal del ciclo Warsh el viernes.

• Acciones: Asia cerró con tono negativo, con el Nikkei a la cabeza de la baja. Europa opera en terreno positivo, liderada por el EuroStoxx 50. Los futuros de EE.UU. apuntan a una apertura alcista, con el Nasdaq adelante en la punta.

• Bonos: Los rendimientos del Tesoro cedieron 2.8 puntos básicos en el tramo a 10 años. El Bund y el Gilt se mueven en la misma dirección. El JGB japonés mostró una leve suba en su rendimiento durante la sesión asiática, en línea con la expectativa de mayor ajuste del Banco de Japón.

• VIX: La volatilidad se mantiene contenida en niveles bajos, sin señales de riesgo sistémico inminente, aunque el contexto de política monetaria y negociaciones con Irán genera tensión latente de fondo.

• Dólar (FX): El DXY muestra una leve apreciación. El euro y la libra ceden frente al dólar. El USD/CNH retrocede, señalando debilidad relativa del dólar frente a las monedas asiáticas. El USD/JPY se mantiene estable.

• Metales preciosos: El oro corrige a la baja, mientras la plata y el cobre avanzan. La divergencia entre metales preciosos y básicos refleja una lectura constructiva sobre la actividad industrial.

• Cripto: Bitcoin opera al alza, consolidando el sesgo positivo del corto plazo.

• Commodities: El WTI y el Brent experimentan caídas significativas pese a que la EIA reportó una baja de 4.3 millones de barriles en las existencias de crudo y de 4.1 millones en la gasolina. Las señales de negociación con Irán pesan sobre el precio más que los fundamentos de oferta.

• Emergentes: El tono es constructivo, con el peso mexicano y el real brasileño apreciándose frente al dólar. Turquía opera bajo presión. El EMBI Argentina cerró en 547 puntos básicos al 19 de mayo, con una leve compresión en los globales argentinos.

Lectura rápida: La sesión de hoy será corta en datos pero larga en lectura política: las actas del FOMC a las 2 PM y el inicio formal del mandato de Warsh el viernes concentran la atención del mercado. La baja del petróleo por señales de posible acuerdo con Irán es simultáneamente buena para bonos y acciones —alivia expectativas inflacionarias y abre margen para que los bancos centrales recorten—, aunque el mercado podría estar procesando ese escenario con demasiada anticipación.

CLAVES DEL DÍA

• Iran war: Trump amenazó con un “gran golpe” en un plazo de dos o tres días si no hay acuerdo; el Senado de EE.UU. votó 50 a 47 a favor de una resolución para cesar las hostilidades.

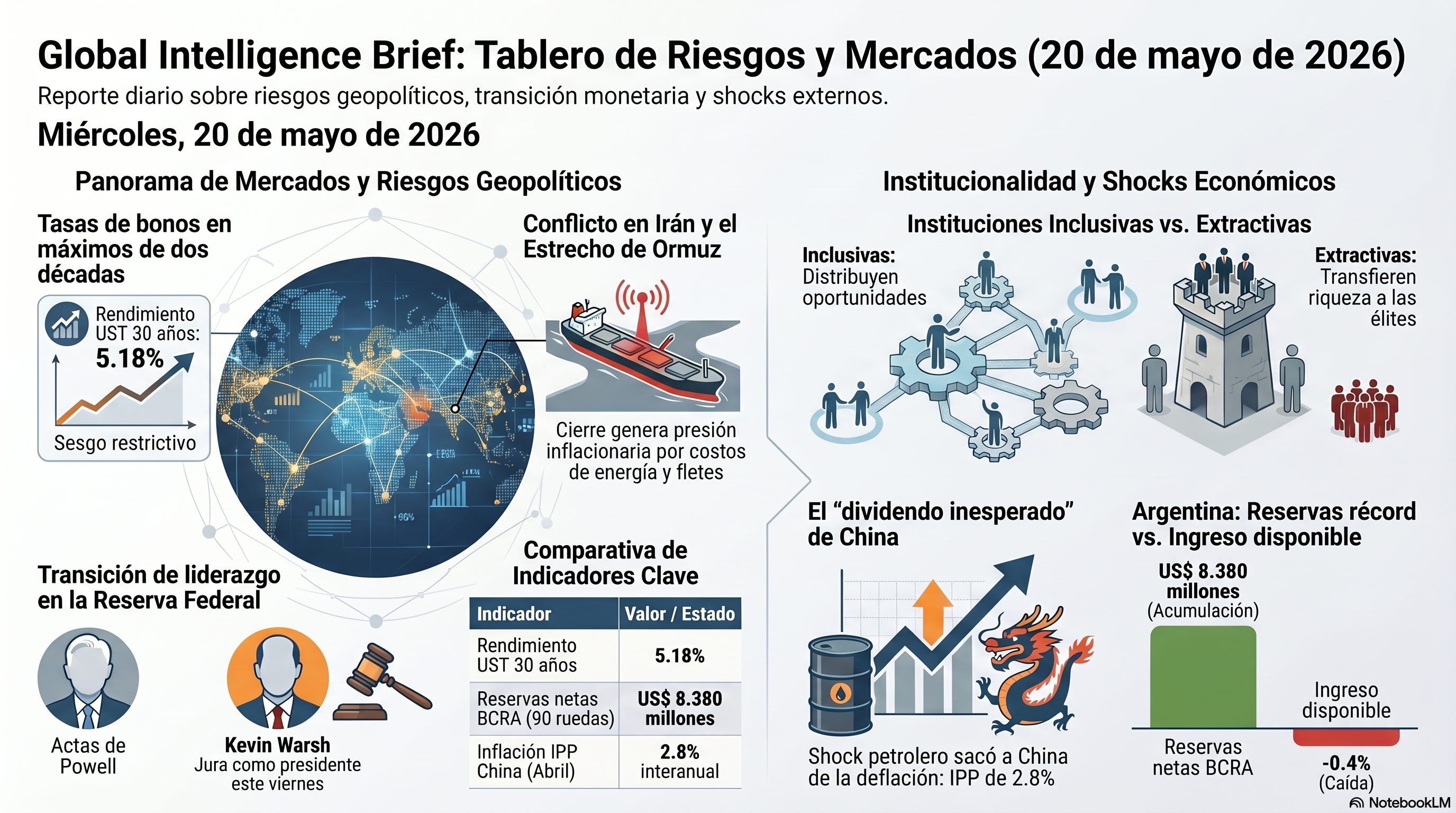

• Bonos globales: Los rendimientos a largo plazo alcanzaron máximos de casi dos décadas; el UST a 30 años tocó 5.18%, su nivel más alto desde 2007, en un mercado que ya descuenta una suba de tasas.

• Fed: Kevin Warsh jura como presidente de la Reserva Federal el viernes; las actas del FOMC del 28-29 de abril se publican hoy a las 2 PM en Nueva York, en la última reunión presidida por Powell.

• G7: Los ministros de finanzas comprometieron mesura fiscal ante el shock energético; la alianza muestra fracturas visibles por la decisión de Trump de aliviar las sanciones sobre el petróleo ruso.

• Brasil: Lula recuperó una ventaja de 7 puntos sobre Flávio Bolsonaro en el escenario de segunda vuelta; los técnicos de ambos países se reunieron para destrabar el diferendo arancelario.

• Argentina: El BCRA acumuló US$ 8.380 millones en 90 ruedas consecutivas de compras netas; la UIA le presentó a Caputo una hoja de ruta industrial con foco en alivio tributario y financiero.

SEÑALES A MONITOREAR

• Warsh y la prueba de fuego inmediata: Kevin Warsh jura el viernes con el UST a 30 años en 5.18% y el mercado priceando al menos una suba de tasas en el año. La trampa política es evidente: Trump declaró que lo dejará actuar con libertad, pero su historial con la Fed sugiere que esa paciencia tiene fecha de vencimiento. Si Warsh no convalida el sesgo restrictivo en su primera comunicación formal, la pendiente de la curva podría pronunciarse más, generando un bucle adverso para activos de riesgo y acelerando las expectativas de inflación que el mercado ya incorporó.

• Actas del FOMC: el recuento que importa más que las palabras: En enero “varios” participantes apoyaban un lenguaje de dos lados; en marzo, “algunos”. Las actas de hoy revelarán si en abril ese grupo creció a “muchos” o “la mayoría”. Ese salto terminológico es el umbral que separa una posible suba de tasas en junio de una en julio o septiembre. El mercado ya incorporó el sesgo restrictivo; lo que falta es calibrar la velocidad. Cualquier aceleración en ese recuento revalúa toda la curva de tasas y actualiza las probabilidades en Kalshi y Polymarket.

• Hormuz y el reloj de la NATO: La alianza discute una misión para garantizar el paso de buques comerciales por el estrecho si este no reabre antes de julio. La condición política —unanimidad— hoy no está dada, lo que convierte al mes de julio en la próxima fecha límite concreta del escenario geopolítico. Cada semana adicional de cierre suma presión inflacionaria sobre las economías desarrolladas por la vía directa de costos de energía y fletes. La señal para monitorear es cuándo y si algún miembro del G7 anuncia alineación detrás de la misión.

• Colombia: el doble frente fiscal y arancelario: La Contraloría advirtió que el déficit fiscal cerrará 2026 por encima del 6.4% del PIB, incumpliendo la meta del 5.1%. En paralelo, Petro instruyó avanzar con un decreto de aranceles defensivos sobre 59 subpartidas que tensiona la integración andina. La combinación de deterioro fiscal y politización de la política comercial comprime el espacio del banco central y añade presión sobre el peso y los TES en un año electoral con escaso margen de ajuste.

• BCRA: ¿estacionalidad cambiada o adelantamiento del agro?: El equipo económico sugiere que 90 ruedas consecutivas de compras reflejan un cambio estructural en la estacionalidad de la oferta de divisas. Si esa lectura es correcta, implica una normalización profunda del mercado cambiario que el mercado debería descontar con más fuerza de lo que hoy lo hace. Si en cambio responde a adelantamiento de liquidaciones del agro por incertidumbre global, la foto se revierte en el segundo semestre y el mercado ya descuenta el escenario optimista, haciendo más costosa una eventual corrección.

📍 Si este Parte Diario te ayuda a ordenar el tablero global —mercados, política y geopolítica— podés suscribirte al PD + El Mapa en Substack para recibir el reporte completo cada mañana.

FINANZAS Y TECH

• Meta y la IA: La empresa anunció la eliminación de unos 8.000 puestos globales con foco en los equipos de ingeniería y producto, mientras eleva su compromiso de inversión en inteligencia artificial por encima de los 100.000 millones de dólares este año. Los despidos generarían ahorros de apenas 3.000 millones, lo que revela que la reestructuración es de posicionamiento estratégico y no de ahorro de costos.

• Fintech y la Fed: Trump firmó una orden ejecutiva que instruye a la Reserva Federal a ampliar el acceso de las empresas de tecnología financiera al sistema bancario; también emitió una directiva separada para que los bancos recopilen información de ciudadanía de sus clientes.

Focus 2: Cuando las palabras cuestan más que los despidos

Chris Hughes — Bloomberg Opinion

• El desliz de Winters: El CEO de Standard Chartered, Bill Winters, describió los despidos tecnológicos como el reemplazo de “capital humano de menor valor” por “capital financiero y de inversión”, en un evento destinado a analistas e inversores institucionales.

• El contexto que lo explica: Winters hablaba de un proyecto específico en Hong Kong, donde el personal afectado sería reentrenado o recibiría un paquete de indemnización, y donde la dotación en funciones corporativas podría caer un 15% hacia 2030.

• El cálculo que no salió: La narrativa para inversores —que el ingreso por empleado podría subir un 20%— quedó opacada por la elección de palabras, que en 2026, con el debate sobre el impacto de la IA en el empleo de oficina en su punto más alto, resultó inevitablemente viral.

• La falla estructural del ejecutivo sin antena social: El caso ilustra cómo los altos ejecutivos acostumbrados a comunicarse sin guión frente a audiencias de capital markets pierden de vista que el público relevante hoy es mucho más amplio que el auditorio técnico que tienen enfrente.

• La paradoja reputacional: StanChart tiene reputación de avanzada en trabajo híbrido y cultura corporativa progresista; ese capital reputacional quedó en segundo plano en pocas horas. Los bots no tienen emociones, pero la audiencia sí, y Winters tiene un trabajo de reparación por delante.

Comentario: El episodio de Winters no es solo un error de comunicación: es un síntoma estructural. La gramática del capital markets —donde “capital humano de menor valor” es una categoría analítica legítima— colisiona con la gramática social de 2026, donde la pregunta sobre quién gana y quién pierde con la IA es la pregunta política central. El CEO que no tenga esa antena calibrada pagará el precio reputacional antes de que los inversores terminen de aplaudir los márgenes.

BANCOS CENTRALES Y ECONOMÍA

• Warsh y las tasas: El presidente entrante de la Fed, Kevin Warsh, completó la venta de activos prometida antes de jurar el viernes. El veterano de Wall Street Ed Yardeni anticipó una suba de 25 puntos básicos en julio, argumentando que el mercado de bonos señala que la tasa de fondos federales ya es demasiado baja y que el ciclo de ajuste está en marcha.

• Paulson: La presidenta de la Fed de Filadelfia señaló que sostendría la tasa estable y que solo apoyaría recortes una vez que se observe progreso sostenido en la reducción de la inflación, con el mercado laboral aún firme y los precios por encima del objetivo del 2%.

• BOE: La inflación británica cayó a 2.8% interanual en abril, su nivel más bajo en más de un año, aunque el Banco de Inglaterra anticipa una aceleración durante el resto del año por el impacto del conflicto en Irán sobre los precios de la energía. La probabilidad de una suba de tasas en junio cayó a menos del 20%.

• BCE: La inflación de la zona euro se confirmó en 3.0% interanual en abril, con el núcleo cayendo a 2.2% desde 2.3% en marzo. Bloomberg Economics espera que el BCE suba tasas en junio y posiblemente en septiembre, aunque estima que los efectos de segunda ronda no alcanzarán la magnitud que el mercado hoy incorpora.

• BOJ: El PIB japonés sorprendió al alza en el primer trimestre, lo que refuerza las expectativas de mayor ajuste del Banco de Japón y alimenta el debate sobre el potencial desarme del yen carry trade global si la velocidad de las subas supera lo previsto.

• Canadá: La inflación sorprendió a la baja en abril, lo que lleva a Bloomberg Economics a estimar que las tasas permanecerán estables en el corto plazo.

• FOMC y la transición Powell: El presidente saliente Jerome Powell presidió su última reunión el 28 y 29 de abril con tres disidentes que buscaban remover el sesgo acomodaticio del comunicado. La lectura del mercado es que la transición hacia un sesgo neutral —y luego de ajuste— ya está en curso; las actas de hoy a las 2 PM revelarán cuántos miembros apoyaban esa posición formalmente.

Focus 1: China le agradece a Trump la inflación

Daniel Moss — Bloomberg Opinion

• El dividendo inesperado: El conflicto en Irán y el cierre del estrecho de Ormuz generaron el shock de precios que China necesitaba para salir de la deflación: el índice de precios al productor subió 2.8% interanual en abril, la lectura más rápida desde julio de 2022.

• El PBOC sin apuro: A diferencia del BCE, el Banco de Japón y la Fed, el banco central chino no tiene presión para subir tasas. La fortaleza del yuan —la divisa con mejor desempeño en Asia desde el inicio del conflicto— refleja comodidad con el status quo y un margen de espera que sus pares no tienen.

• La economía doméstica que no cierra: El crédito desaceleró en abril, la inversión volvió a contraerse, las ventas minoristas quedaron por debajo del consenso y la producción industrial registró el menor aumento en tres años. El shock externo alivia un síntoma pero no cura la enfermedad de fondo.

• La ironía geopolítica: El encuentro Xi-Trump de la semana pasada no produjo avances ni en comercio ni en Oriente Medio, pero el artículo sostiene que el error estratégico de Washington —la guerra que nadie pronosticó— generó un beneficio colateral para Beijing: el rebote de precios que el PBOC no pudo lograr solo con política monetaria.

• El riesgo de la dependencia del shock: El PBOC no actuó con suficiente agresividad antes de la guerra para construir un piso de precios. Si el conflicto se resuelve pronto y el petróleo vuelve a caer, China quedaría expuesta nuevamente sin una demanda interna consolidada que sostenga los precios desde adentro.

Comentario: El caso chino es el espejo invertido del dilema occidental: mientras la Fed y el BCE evalúan cuánto ajustar, el PBOC disfruta de una inflación que le llegó de regalo geopolítico. La trampa es real: si el shock energético se revierte antes de que la demanda interna se consolide, China vuelve a la deflación con un banco central que esperó demasiado. El yuan fuerte es una señal de equilibrio frágil, no de fortaleza estructural.

→ Economía Conversada, Tomo II, Capítulo X, páginas 225-228. El capítulo analiza la inflación de costos a través de la crisis del petróleo de los ‘70, mostrando cómo un shock de oferta energético —la OPEP en 1973— elevó los costos de producción en toda la economía y disparó el nivel general de precios. El artículo de Moss describe exactamente ese mecanismo aplicado al caso chino: el cierre de Hormuz operó como el shock de oferta que elevó el IPP chino y sacó a China de la deflación.

FISCAL Y POLÍTICA

• IRS y Trump: El Departamento de Justicia llegó a un acuerdo bajo el cual la agencia tributaria quedó “eternamente vedada” de continuar cualquier investigación o reclamo contra el presidente, sus hijos y la Trump Organization, como parte de la creación de un fondo de US$ 1.800 millones para compensar supuestas víctimas de la “weaponización” del gobierno anterior.

• Jan. 6 y los fondos: El fiscal general interino Todd Blanche no descartó que manifestantes del 6 de enero que atacaron a la Policía del Capitolio puedan recibir pagos del nuevo fondo gubernamental, cuya administración queda a cargo de cinco comisionados designados por el propio Blanche.

• SALT: El representante Mike Lawler frenó los esfuerzos para ampliar aún más la deducción de impuestos estatales y locales en el próximo paquete legislativo, calificando el aumento ya aprobado de “muy buen acuerdo” y señalando que las prioridades futuras serán vivienda, salud y energía.

• Texas: Trump respaldó al fiscal general Ken Paxton en la primaria republicana del Senado frente al senador titular John Cornyn, en una señal de control sobre la base MAGA rumbo a las elecciones de medio término.

• Gas tax holiday: La administración trabaja con el Congreso para suspender los impuestos federales sobre la gasolina y el diésel; se analiza una versión con restitución gradual de los tributos para evitar distorsiones en la oferta y una carrera de consumo preventivo.

• UK — Burnham: El candidato laborista Andy Burnham expresó apertura a subir la tasa marginal del impuesto a las ganancias al 50% y a establecer un gravamen sobre viviendas de alto valor para financiar su agenda de obra pública y reestatización de servicios, lo que añade presión sobre los gilts si el mercado lo incorpora como escenario probable.

• Francia: Los legisladores socialistas se oponen a la nominación de Emmanuel Moulin —cercano colaborador de Macron— como gobernador del Banque de France, alegando falta de independencia política. La extrema derecha también se opone, aunque el umbral para bloquearlo es tres quintos del comité de finanzas.

Focus 3: La falacia del PIB alto y las dos Américas

Gautam Mukunda — Bloomberg Opinion

• La paradoja del liderazgo estadístico: El PIB per cápita de EE.UU. supera en aproximadamente un 40% al de Europa occidental, pero la expectativa de vida promedio es 3.7 años menor que la de otros países ricos, y el país ocupa el puesto 49 en el mundo y sigue cayendo en el ranking.

• El promedio que oculta la mediana: El salario promedio del estado más pobre de EE.UU., Mississippi, supera al de Reino Unido, Canadá y Alemania, pero la mediana del ingreso familiar de Mississippi está muy por debajo de ese promedio, y la expectativa de vida local es de 72.6 años, inferior a la de México y Bangladesh.

• Acemoglu y la trampa extractiva: Los Premios Nobel Daron Acemoglu y James Robinson distinguen entre instituciones inclusivas —que crean riqueza para todos— e instituciones extractivas —que la transfieren a los poderosos y bien conectados. El argumento central del artículo es que EE.UU. está completando ese giro desde las primeras hacia las segundas.

• El caso argentino como espejo: En 1913, Argentina era uno de los diez países más ricos del mundo, con universidades sólidas y siete décadas de gobierno constitucional civil. Una oligarquía agroexportadora capturó la riqueza, suprimió la clase media y terminó generando el peronismo y el desastre económico. El PIB per cápita argentino hoy es un tercio del estadounidense.

• La agenda de reformas: Restituir el estatuto antisoborno, reconstruir la Sección de Integridad Pública del Departamento de Justicia —reducida de 40 a apenas 2 fiscales activos— y lograr que las élites empresariales dejen de capturar las instituciones que les convienen a corto plazo pero destruyen el sistema que las sostiene a largo plazo.

Comentario: El argumento de Mukunda es incómodo porque usa la Argentina —el caso arquetípico de declive institucional en la literatura de desarrollo económico— como advertencia para EE.UU. La trayectoria que describe no es una caída en picada sino un deslizamiento por los canales legales: una Corte Suprema que legalizó la corrupción disfrazada de “gratificaciones”, una auditoría fiscal capturada, una sección de integridad pública desmantelada. El problema no es lo ilegal. Es lo que ya es legal.

→ Economía Conversada, Tomo II, Capítulo VIII, páginas 91-101. El capítulo presenta el debate Diamond vs. Acemoglu sobre los motores del desarrollo económico. Acemoglu sostiene que las instituciones inclusivas —que protegen derechos de propiedad, limitan la extracción y distribuyen oportunidades— son el factor decisivo del crecimiento sostenido. Mukunda replica exactamente esa distinción, usando la Argentina como ejemplo paradigmático de lo que ocurre cuando las instituciones extractivas prevalecen sobre las inclusivas durante décadas.

COMERCIO INTERNACIONAL

• Colombia–Ecuador en la CAN: El jueves 21 de mayo vence el plazo de la Comunidad Andina para que ambos países desmonten los aranceles cruzados. Colombia registró una caída del 27.1% en sus exportaciones hacia Ecuador; las firmas colombianas recortaron su horizonte de planificación a 30 días, y las empresas afectadas superan las 2.700.

• G7 y las sanciones a Rusia: La reunión del G7 quedó atravesada por la decisión de la administración Trump de aliviar las sanciones sobre el petróleo ruso, abriendo una fractura con los socios europeos y complicando la articulación de una respuesta económica coordinada al shock del conflicto en Irán.

• Tata Steel y los aranceles sección 232: La planta británica de Tata Steel obtuvo una exención que le permite exportar a EE.UU. acero procesado en Gran Bretaña a la tasa reducida aplicada a los envíos británicos, incluso si el material base proviene del exterior.

• Eurozona y el comercio con EE.UU.: El superávit comercial de la zona euro con EE.UU. cayó a 9.900 millones de euros en marzo, frente a un promedio mensual de 14.800 millones en 2024. China gana participación de mercado en Europa a medida que el diferencial cambiario favorece sus exportaciones.

• Indonesia: El presidente Prabowo anunció un esquema de control estatal sobre las exportaciones de commodities clave —aceite de palma, carbón y ferroaleaciones—, requiriendo que las ventas se canalicen a través de una empresa estatal designada. Los mercados locales cedieron ante la especulación sobre el impacto en los flujos de capital y en la rupia.

• Mercosur-UE: Los países del Mercosur avanzaron en la agenda de implementación interna del acuerdo con la Unión Europea; la próxima ronda de Asuntos Financieros está prevista para el segundo semestre bajo la presidencia pro tempore uruguaya.

GEOPOLÍTICA Y ENERGÍA

• Trump y el ultimátum a Irán: El presidente amenazó con reanudar los ataques en un plazo de “dos o tres días, quizás viernes, sábado, domingo”, si no se alcanza un acuerdo de desnuclearización. Vance proyectó un tono levemente más optimista, señalando que Irán parece querer negociar, aunque ratificó que la opción militar sigue vigente como alternativa.

• Senado de EE.UU.: La cámara votó 50 a 47 —con cuatro senadores republicanos cruzando el pasillo— a favor de una resolución de poderes de guerra para cesar las hostilidades con Irán. La aprobación no detendría las operaciones militares de inmediato pero tiene peso simbólico y político frente a los aliados y el electorado.

• Xi y Putin: Los presidentes de China y Rusia firmaron en Pekín un pacto de cooperación estratégica profunda y una serie de acuerdos sobre comercio, tecnología y construcción ferroviaria. Xi pidió un alto al fuego integral en Medio Oriente, declarando que “reiniciar la guerra es aún más inaceptable”.

• NATO y el estrecho de Hormuz: La alianza atlántica analiza la posibilidad de proteger el paso de buques comerciales por el estrecho si este no reabre antes de julio. La iniciativa tiene apoyo de varios miembros pero no la unanimidad necesaria para avanzar formalmente.

• Deutsche Bank: El regulador británico multó al banco alemán con 165.000 libras por haber procesado pagos vinculados al servicio de streaming ruso Okko en violación del régimen de sanciones vigente, en un caso pequeño en monto pero simbólicamente significativo para la presión regulatoria sobre la banca europea.

• EIA: Las reservas comerciales de crudo en EE.UU. cayeron 4.3 millones de barriles en la semana al 15 de mayo, mientras las existencias de gasolina cedieron 4.1 millones. El dato es alcista para el precio del crudo, aunque el mercado pondera más las señales de posible acuerdo con Irán.

Focus 4: El plan secreto para instalar a Ahmadineyad en el poder

Mark Mazzetti, Julian Barnes, Farnaz Fassihi y Ronen Bergman — The New York Times

• La apuesta que nadie conocía: Israel y EE.UU. ingresaron al conflicto con un plan concreto para instalar a Mahmud Ahmadineyad como líder de un nuevo gobierno iraní, una elección surgida de décadas de inteligencia operativa israelí y de contactos discretos con el ex presidente que estaba bajo arresto domiciliario en Teherán.

• El operativo que fracasó en el primer día: Un ataque aéreo israelí diseñado para eliminar a los guardias del CGRI que custodiaban a Ahmadineyad —y liberarlo de hecho— lo hirió el primer día de la guerra. Desde entonces no fue visto públicamente y el plan de cambio de régimen se desarticuló antes de llegar a la fase de gobierno alternativo.

• La paradoja del candidato elegido: Ahmadineyad fue elegido pese a ser conocido por sus llamados a “borrar a Israel del mapa”, por negar el Holocausto y por haber presidido la aceleración del programa nuclear iraní entre 2005 y 2013; en los últimos años se había distanciado del régimen, con tres intentos fallidos de volver a postularse a la presidencia.

• El modelo Venezuela y su fracaso de trasplante: Trump habría estado influenciado por el éxito de la operación que capturó a Maduro e instaló una figura colaborativa en Caracas, y creyó que el esquema era replicable en Teherán. Los propios asesores americanos calificaron el plan como “implausible”.

• Las fases que nunca se ejecutaron: El plan israelí contemplaba ataques aéreos, invasión kurda, campañas de influencia, colapso del régimen por presión sobre infraestructura y luego la instalación de un “gobierno alternativo”. Solo la primera fase se ejecutó parcialmente. El régimen iraní sobrevivió.

Comentario: El artículo del NYT expone algo más profundo que un error táctico: es una falla de teoría política. El modelo Venezuela presupone que el poder en un Estado teocrático es personal y transferible. No lo es. Irán tiene capas de autoridad paralelas —CGRI, Consejo Guardián, Basij— que no dependen de una sola figura. Confundir el mapa de poder de Caracas con el de Teherán fue el error de concepto que condenó la operación antes de comenzar. El resultado es una guerra sin salida política clara.

DATOS DE EE.UU.

• Las ventas pendientes de viviendas usadas en EE.UU. subieron 1.4% en abril hasta un índice de 74.8, su nivel más alto en cinco meses, por encima del 1% que esperaba el consenso. El dato refleja una demanda moderada apoyada en una leve mejora en la asequibilidad desde mediados de 2025, aunque los compradores de menores ingresos siguen presionados por las tasas hipotecarias elevadas y los precios de lista sostenidos.

• Las solicitudes de hipotecas de la semana al 15 de mayo avanzaron 1.7%, con la tasa a 30 años ubicándose en 6.46%. El índice de compras llegó a 177.7 y el de refinanciaciones a 921.1, niveles que siguen deprimidos históricamente aunque muestran una leve estabilización respecto a las semanas previas.

• Los inventarios de crudo de la EIA cayeron 4.3 millones de barriles en la semana al 15 de mayo, superando las expectativas del mercado. Las existencias de gasolina cedieron 4.1 millones de barriles adicionales. Los datos son alcistas para el crudo, aunque el mercado los procesó en el contexto de las señales de negociación con Irán, que dominaron la narrativa de precio en la sesión.

• La subasta del bono a 20 años se adjudicó a una tasa de 4.883%, en un mercado que sigue absorbiendo el empinamiento de la curva con incomodidad creciente y rendimientos en máximos históricos para el tramo largo.

• Las actas de la reunión del 28 y 29 de abril del FOMC se publicarían hoy a las 2 PM, hora de Nueva York. Se trataría del último encuentro presidido por Jerome Powell. El consenso anticipa que las actas revelarán una mayoría creciente de miembros dispuestos a adoptar un sesgo neutral —y eventualmente de ajuste— antes de cualquier movimiento de tasas. La lectura clave será el recuento verbal: si el apoyo crece de “algunos” a “muchos” participantes, la expectativa de una suba en julio o septiembre se consolida de forma significativa.

LATAM

Bolivia

• Bloqueos y fractura ejecutiva: La Administradora Boliviana de Carreteras registra 45 puntos de bloqueo en La Paz, Cochabamba y Oruro. El vicepresidente Edmand Lara respaldó públicamente las movilizaciones de la COB y criticó la detención de dirigentes sindicales, marcando una fractura abierta dentro del propio Ejecutivo en plena escalada de tensión social y logística.

Brasil

• Lula recupera la delantera electoral: Una encuesta de AtlasIntel para Bloomberg muestra que Lula lidera a Flávio Bolsonaro por 7 puntos porcentuales —49% a 42%— en un escenario de segunda vuelta. El deterioro de Bolsonaro hijo coincide con revelaciones sobre sus vínculos con una figura central del mayor fraude bancario de la historia del país.

• Reunión técnica con el USTR: Tras el encuentro presidencial de la semana pasada, el USTR Jamieson Greer mantuvo una reunión técnica con el ministro Márcio Rosa para avanzar en el diferendo arancelario, en paralelo a los contactos del lado fiscal entre el Tesoro y el equipo brasileño.

• Flujos en la Bolsa: Los inversores extranjeros retiraron R$ 8.000 millones de la Bolsa en mayo, presionados por el conflicto en Irán y la incertidumbre inflacionaria global. El flujo acumulado del año sigue positivo en R$ 53.900 millones, lo que sugiere un ajuste táctico y no una salida estructural del mercado.

• Pix y BlackRock: El CEO de BlackRock, Larry Fink, destacó al Pix como caso paradigmático de infraestructura financiera pública y ubicó a Brasil entre los países mejor posicionados para capitalizar la digitalización financiera y la expansión de la inteligencia artificial.

• Itaipú: Brasil renovó el Consejo de Administración de la represa con tres nuevos miembros de perfil técnico, reforzando su posición negociadora frente a Paraguay en la renegociación del Anexo C, cuyo impacto fiscal sobre Asunción es significativo.

Chile

• Primer cambio de gabinete de Kast: A solo 69 días de asumir, el presidente removió a las ministras de Seguridad y Secretaría General de Gobierno en un recambio orientado a abrir un nuevo ciclo político tras la cuenta pública.

• Requerimientos de capital bancario: El Banco Central elevó los requerimientos de capital con un costo estimado de US$ 1.500 millones, concentrado en BCI, Santander y Banco de Chile. La ABIF pide equilibrar las exigencias de solvencia con el impacto en la competitividad crediticia del sistema.

• Institucionalidad fiscal bajo presión: Hacienda postergó por tercera vez el Informe de Finanzas Públicas, ahora fijado para el 25 de mayo, en un momento en que el decreto presupuestario debe presentarse antes del 9 de junio. Los analistas advierten por el desgaste institucional acumulado.

Colombia

• Déficit fiscal fuera de meta: La Contraloría advirtió que el déficit cerrará 2026 por encima del 6.4% del PIB, incumpliendo la meta del 5.1% comprometida en el Marco Fiscal de Mediano Plazo. La señal compromete la credibilidad de la regla fiscal en un año electoral con escaso margen de ajuste.

• Petro y los aranceles defensivos: El presidente instruyó avanzar con un decreto sobre 59 subpartidas arancelarias en respuesta a la disputa con Ecuador en la CAN, abriendo un frente proteccionista que tensiona los compromisos comerciales vigentes y profundiza la fractura andina.

• Ecopetrol: La empresa cerró la adquisición del 49% de dos parques eólicos en La Guajira por US$ 25.5 millones, una operación que cubrirá el 12% de su demanda energética y se inscribe en su estrategia de reducción de costos operativos.

• Riesgo eléctrico: Acolgen advirtió que una hora de racionamiento eléctrico por un eventual fenómeno de El Niño en el segundo semestre costaría hasta 204.000 millones de pesos, y reclamó encender las plantas térmicas de inmediato ante la suficiencia insuficiente del parque generador.

Cuba

• Sanciones de EE.UU.: Washington anunció el paquete de sanciones más duro del segundo mandato de Trump sobre la isla, apuntando a ministros, la cúpula militar y los servicios de inteligencia. La Habana acusó a EE.UU. de construir un “caso fraudulento” para justificar una eventual acción militar.

• Sherritt: La minera canadiense revirtió su decisión de liquidar sus activos en Cuba, señalando continuidad operativa y aliviando parcialmente la presión sobre la balanza externa de la isla. Díaz-Canel agradeció a Uruguay y México el envío de cargamentos humanitarios.

Ecuador

• Toque de queda: El presidente Noboa informó un balance de 717 detenidos con vínculos a bandas criminales y una reducción del 39% en la criminalidad. El dato apuntala su capital político en seguridad, con un 45.9% de aprobación según Comunicaliza.

• Disputa con Colombia en la CAN: El jueves 21 de mayo vence el plazo para desmontar los aranceles cruzados. La canciller Sommerfeld señaló que Ecuador respetará la decisión de la CAN pero defendió la legalidad de la “tasa de seguridad” fronteriza ante Bogotá.

México

• Deuda pública: El exsecretario de Hacienda Pedro Aspe advirtió que la deuda mexicana podría superar el 60% del PIB en 2026, presionada por el aumento del gasto corriente, el bajo crecimiento y el deterioro financiero de Pemex.

• Gusano barrenador: El cierre de la frontera estadounidense al ganado mexicano por el gusano barrenador ya generó pérdidas por US$ 1.850 millones, con los ganaderos obligados a retener animales destinados a exportación en un nuevo frente sanitario y comercial con Washington.

• Apetito de inversión privada: El IPADE detectó un apetito de inversión débil, con la incertidumbre económica y la inseguridad como principales factores de freno, lo que contrasta con la narrativa oficial del nearshoring.

• GAP: Grupo Aeroportuario del Pacífico colocó aproximadamente 10.200 millones de pesos en una fibra aeroportuaria, en una de las mayores operaciones del año en el mercado local de capitales.

Paraguay

• Expectativas de inflación al alza: La Encuesta de Expectativas del BCP muestra que los agentes elevan la proyección de inflación anual y ajustan a la baja la del dólar, lo que sugiere que el ancla cambiaria ya no contiene plenamente las presiones de costos internas y tensiona el margen del banco central.

• Inequidad previsional: El Boletín del MTESS confirma que los jubilados y pensionados del IPS cobran en promedio más que los trabajadores activos cotizantes, con marcada heterogeneidad entre cajas y un debate abierto sobre la sostenibilidad intergeneracional del sistema.

• Itaipú: Los cambios en el Consejo de Administración de la represa refuerzan el peso técnico del lado brasileño en la negociación del Anexo C, con fuerte impacto fiscal potencial para Asunción.

Perú

• MEF da marcha atrás: El Ministerio de Economía descartó recurrir al Tribunal Constitucional tras semanas de incertidumbre, aunque su titular reconoció que la inversión pública se vio afectada por el mayor gasto en planilla estatal bajo la gestión de Pedro Francke.

• Reservas internacionales: El Consejo Privado de Competitividad advirtió contra el uso de las reservas internacionales —que superaron los US$ 100.000 millones— para financiar gasto público, alertando sobre el riesgo cambiario e inflacionario que ello implicaría frente a presiones populistas en el Congreso.

• Andino Global en España: Andino Inversiones Global fue admitido en el mercado español BME Growth, abriendo una nueva ventana de financiamiento internacional para el grupo en un caso atípico de salida exterior para un holding peruano de infraestructura.

Uruguay

• MEF y la deuda en pesos: El Ministerio de Economía colocó más del doble de lo previsto en deuda en pesos, con tasas por debajo del 7%, en una señal de alta demanda por soberanos en moneda local que refuerza la estrategia de desdolarización del endeudamiento público.

• Venta del Conrad: El sindicato del hotel Conrad de Punta del Este advirtió en el Senado sobre la incertidumbre en torno a 1.600 puestos de trabajo tras la venta de Enjoy al grupo brasileño JHSF, abriendo un capítulo regulatorio sobre garantías laborales en activos turísticos icónicos.

• Encuestas: La oposición uruguaya consolida a su electorado en una posición crítica del gobierno sin lograr una aprobación “extraordinaria”, según Zuasnabar (Equipos), quien describe un electorado más inquieto e incierto que hace dos años.

Venezuela

• Liberaciones: El presidente de la Asamblea Nacional, Jorge Rodríguez, anunció la liberación de 300 personas entre el 18 y el 23 de mayo, en una secuencia de gestos del régimen frente a la presión externa y las nuevas sanciones de Washington.

• BDV: El Banco de Venezuela cerró abril con un resultado neto acumulado de US$ 335.7 millones, liderando los indicadores del sistema financiero y reflejando tanto la concentración de la banca estatal como la rentabilidad asociada al diferencial cambiario en un sistema fuertemente dolarizado de hecho.

ARGENTINA

Economía

• IPIM: El índice de precios mayoristas subió 5.2% en abril, el mayor incremento en más de dos años y casi el doble del IPC minorista del mes. Los insumos hidrocarburíferos treparon 22.9% por el cierre del estrecho de Ormuz. Milei atribuyó el salto al shock energético externo y lo presentó como evidencia de que la economía “deja que los precios se expresen”.

• BCRA: El banco central acumuló 90 ruedas consecutivas de compras netas —con la única excepción del 2 de enero— y lleva US$ 8.380 millones comprados en lo que va de 2026. El mercado recibe con cautela la hipótesis oficial de que está cambiando la estacionalidad de la oferta de divisas.

• Ingreso disponible: Equilibra estimó que el ingreso real de los 14.5 millones de trabajadores y jubilados registrados subió apenas 0.1% mensual en marzo, pero el ingreso disponible cayó 0.4% por el peso creciente de tarifas, prepagas y expensas. El acumulado de la era Milei muestra una pérdida del 12%.

• UIA: La central fabril presentó a Caputo una hoja de ruta industrial centrada en alivio tributario y financiero para los sectores más golpeados por la apertura comercial y las altas tasas. Acordaron reuniones de seguimiento; el equipo económico evaluaría un régimen especial para empresas medianas.

• ARCA y jubilados: La agencia tributaria dejará de apelar en los casos en que jubilados con problemas de salud, edad avanzada o impacto económico ganaron juicios por Ganancias sobre sus haberes. Cerca de 130.000 jubilados pagan el impuesto actualmente; la medida no implica exención automática pero abre un canal judicial de corrección.

Mercados y Empresas

• Costo de la construcción: El índice del costo de la construcción del Gran Buenos Aires avanzó 3.1% en abril, el mayor incremento desde septiembre de 2025, complicando la narrativa de desaceleración sectorial que el gobierno venía exhibiendo como evidencia de éxito desinflacionario.

• Gas y el norte productivo: La Unión Industrial de Tucumán advirtió que las restricciones de gas entre junio y agosto podrían provocar cortes de hasta 85 días en el norte del país. Los sectores citrícola y azucarero alertan por el riesgo sobre la producción, las exportaciones y el empleo, lo que acelera la urgencia del gobierno por destrabar el suministro vía importación.

• Argentina Alimenta 2026: Quirno lanzó la primera feria internacional de alimentación en La Rural y anunció devolución “más rápida” de reintegros, una misión comercial a China y apertura de nuevos mercados. El canciller pidió no tomar medidas que “embarren” el potencial del acuerdo Mercosur-UE.

• Mercosur-UE: El Citroën C5 Aircross se convirtió en el primer automóvil europeo en llegar al mercado argentino con un precio diferenciado por la reducción arancelaria del acuerdo bloque a bloque, a pocos días de su entrada en vigencia.

• FATE: Tras un embargo judicial por incumplimiento de un acuerdo salarial, la empresa comenzó a pagar los sueldos adeudados a los primeros 968 trabajadores, en un caso que expone el deterioro de la cadena de pagos industrial en un contexto de altas tasas y apertura comercial.

• Sector porcino: La producción porcina creció hasta generar sobreoferta y presión bajista sobre los precios, un caso atípico donde el éxito productivo amenaza la rentabilidad y requiere reconfigurar los canales de exportación para darle salida a la producción acumulada.

• Cuenta UVA: El Banco Provincia relanzó la Cuenta UVA ajustada por CER, con liquidez parcial desde los 90 días y apertura 100% digital, en una señal de que la banca pública anticipa una demanda renovada de cobertura inflacionaria ante el repunte del índice mayorista.

Política

• Negociaciones en el Congreso: El oficialismo negocia contrarreloj con gobernadores de zonas cálidas para conseguir votos en dos frentes simultáneos: extender el régimen de Zonas Frías y bloquear la interpelación al vocero Manuel Adorni, con concesiones cruzadas que exponen el costo político de cada votación bisagra.

• Acuerdo con bonistas: El oficialismo logró prorrogar hasta el 30 de junio el plazo para la validación parlamentaria del acuerdo de reestructuración, descartando la vía administrativa para evitar impugnaciones. El Ejecutivo avanzará por el camino legislativo en ambas cámaras.

• Marcha federal por la salud: Kicillof convocó a la mitad de los intendentes bonaerenses y calificó de “criminal” la política sanitaria de Milei. El gobierno nacional encuadró la movilización como acto de campaña anticipada. Los alcaldes radicales se diferenciaron del armado opositor.

• Peronismo y la fractura: Parrilli sostuvo en el Congreso del PJ que el candidato del partido será “trucho” porque Cristina está proscripta, y que sólo ella podría ganarle a Milei y Macri juntos. La declaración expone la grieta entre el cristinismo duro y el sector que apuesta a Kicillof como conductor.

• Adorni y la DDJJ: El hermano del vocero, Francisco Adorni —legislador provincial y ex funcionario del Ministerio de Defensa—, corrigió su declaración jurada ante la Oficina Anticorrupción tras un pedido de la Justicia Federal, agregando una herencia y sumando deudas al patrimonio declarado.

Focus 5: El rebote macro que todavía no llega a los bolsillos

Redacción — Clarín

• La macro que capea el shock: La economía argentina absorbió el IPIM de 5.2% en abril —impulsado por el shock energético del estrecho de Ormuz— sin que se produjera una corrida ni un desajuste de expectativas inflacionarias, lo que el gobierno lee como evidencia de que el ancla de desinflación resiste incluso frente a choques externos.

• El ingreso que no sube: Equilibra estimó que el ingreso disponible cayó 0.4% en marzo pese a una suba nominal del ingreso de apenas 0.1%. La brecha la explican los gastos fijos que se aceleraron más que los salarios: tarifas, prepagas y expensas que el mercado indexó antes de que el bolsillo pudiera absorber el ajuste.

• Las tasas en el centro del diagnóstico: La demora del gobierno en reducir la tasa de referencia es el mecanismo que más claramente explica el lag entre la desinflación en el IPC y la recuperación del ingreso disponible; el servicio de deuda y el costo del crédito consumen la mejora salarial antes de que se convierta en consumo.

• La reunión Caputo-UIA: El encuentro de más de una hora entre el ministro y los industriales articuló dos vectores del mismo problema: la presión por el suministro de gas ante la demanda invernal y la preocupación por la rentabilidad industrial en un contexto de alta tasa y apertura comercial acelerada.

• La pregunta del derrame: La columna plantea si el rebote de actividad que muestran los indicadores de oferta —industria, construcción, EMAE— se transmite al ingreso disponible de los hogares. La respuesta sigue siendo negativa, y el canal de transmisión clave que lo bloquea es la tasa de interés.

Comentario: El “derrame” que la Argentina espera no es solo una cuestión de magnitud sino de timing y de secuencia. La desinflación avanza, la actividad rebota y las reservas se acumulan, pero el ingreso disponible cae porque los gastos fijos se indexaron antes que los salarios y la tasa captura el excedente que queda. El ciclo virtuoso requiere que la baja de tasas llegue, que el crédito se abarate y que el consumo pueda financiarse a costo razonable. El gobierno lo sabe. La pregunta es cuándo.

→ Economía Conversada, Tomo II, Capítulo XI, páginas 270-271. El capítulo explica los factores que afectan la demanda agregada y destaca que los ingresos disponibles son determinantes clave del consumo: cuando aumentan, los hogares gastan más en bienes y servicios; cuando caen, la demanda agregada cede. El mismo capítulo analiza cómo las tasas de interés altas encarecen el crédito y desincentivan el consumo, precisamente el mecanismo que hoy bloquea el “derrame” en la economía argentina.

Las estrategias de inversión, cuando las hubiera, son análisis informativos y educativos que identifican asimetrías de mercado. No constituyen recomendaciones personalizadas ni asesoramiento financiero. Las opiniones son exclusivamente del autor y no representan posiciones de su empleador o instituciones afiliadas. Cada inversor tiene objetivos, horizontes y tolerancia distintos. Los lectores deben hacer su propia investigación y consultar con asesores calificados antes de implementar cualquier estrategia. Los mercados conllevan riesgos significativos, incluida posible pérdida total o parcial del capital invertido.

Buen dia,

perdon por mi ingenuidad, pero la nota de Focus 4, el plan USA-Israel, para liberar e instaurar en el poder a un lider irani al salir en la prensa en el NYT, cierta o no, pone la vida de ese político en un tremendo riesgo, ante el menor peligro el TOTALITARIO regimen iraní lo puede matar para abortar ese plan. Hay una ingenuidad o peor irresponsabilidad en la prensa Occidental sobre las consecuencias de lo q se publica en paises con dictaduras totalitarias y violentes. Saludos