PARTE DIARIO

Martes, 12 de mayo de 2026

QUOTE OF THE DAY

“All men’s miseries derive from not being able to sit in a quiet room alone.”

— Blaise Pascal

JOKE OF THE DAY

A talent agent is sitting in his office when a man walks in with a horse.

“Get out of here,” the agent says. “I don’t do animal acts.”

“But this horse is special!” the man says. “He plays the piano and sings ‘The Barber of Seville’ in the original Italian.”

The agent is bored but says, “Fine, show me.”

The horse sits down at the piano, plays a flawless intro, and begins singing in a beautiful, operatic tenor.

The agent is floored. He’s about to sign them to a million-dollar contract when a dog runs into the room, grabs the horse by the ear, and drags him out of the office.

The agent chases them into the hall. “What happened?! That was the greatest act I’ve ever seen!”

The man sighs.

“That’s the horse’s mother. She wants him to be a doctor.”

FLASH DE MERCADOS

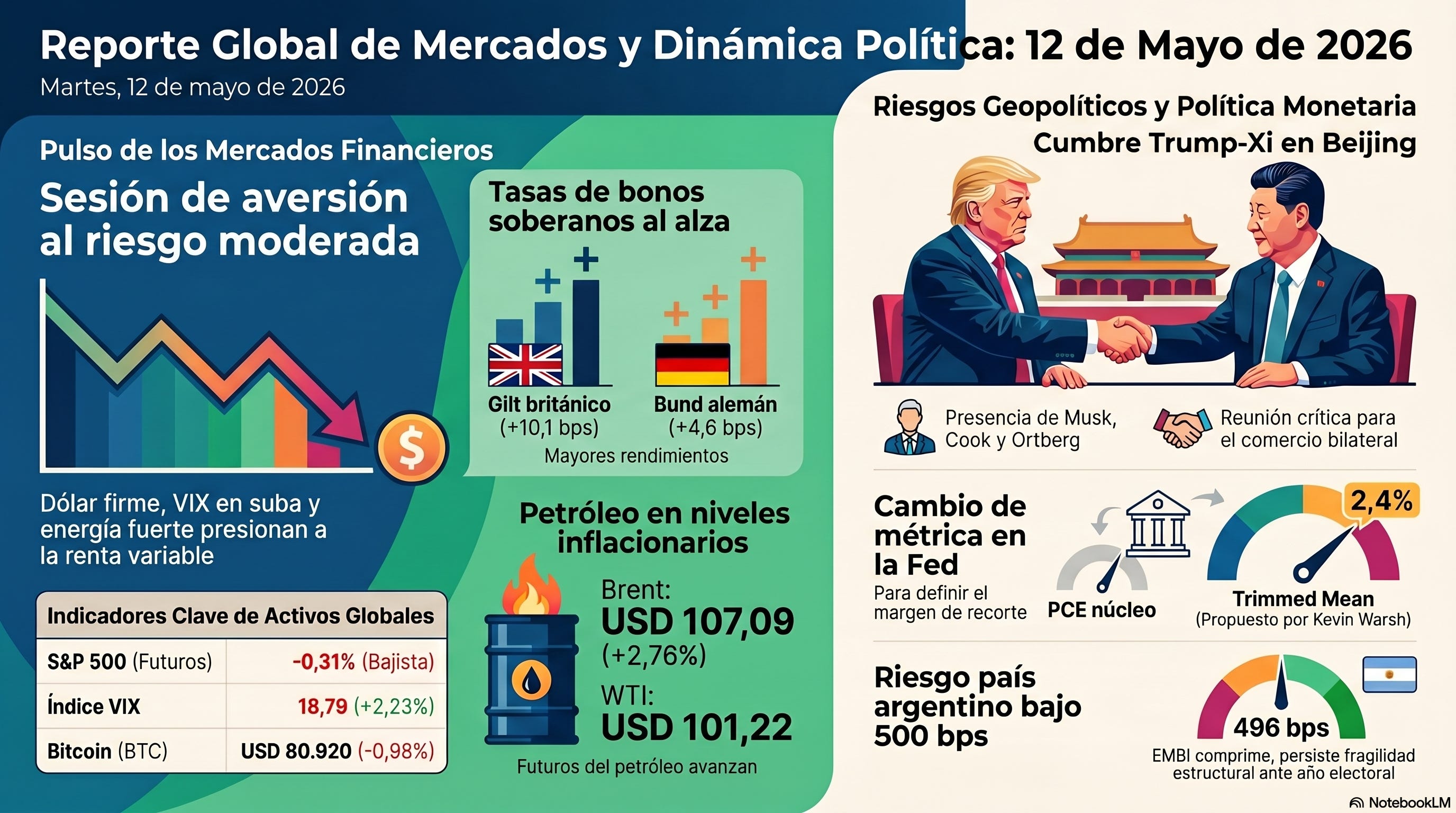

Clave: Sesión de aversión al riesgo moderada en Europa y en futuros, con tasas de núcleo presionadas al alza: el mercado descuenta una revaluación de rendimientos antes que una mejora clara del crecimiento. La combinación de dólar firme, VIX en suba y energía fuerte no termina de dejar que la renta variable se apoye.

Acciones: Asia cerró con tono mixto. El Nikkei lideró con +0,52% pero el Hang Seng y el CSI 300 perdieron tracción. Europa opera en rojo y los futuros de EE.UU. acompañan: S&P -0,31%, Nasdaq -0,66%.

Bonos: Los rendimientos de los desarrollados se mueven con sesgo alcista claro en Europa. El Gilt británico sube 10,1 bps, el Bund 4,6 bps y el BTP 8,1 bps. El JGB cede 0,5 bps. El nivel exacto del UST 10Y no está reportado en la fuente.

VIX: El índice opera en 18,79 (+2,23%), con suba de la prima de protección pero sin señal de pánico generalizado.

Dólar (FX): El DXY se ubica en 98,25 (+0,30%) y refuerza la cautela. El EUR/USD cae a 1,1700 (-0,32%) y el USD/JPY sube a 157,60 (+0,30%), con el yen sensible al tono de tasas globales.

Metales Preciosos: El futuro del oro opera en 4.708,60 (-0,43%) y el futuro de la plata en 84,88 (-1,25%). El metal precioso no lidera la defensiva, presionado por dólar y tasas.

Cripto: Bitcoin cotiza en 80.920 (-0,98%) sin señal de nuevo impulso. El apetito por riesgo sigue condicionado por las tasas y la volatilidad.

Commodities: El futuro del WTI sube fuerte a 101,22 (+3,21%) y el futuro del Brent avanza a 107,09 (+2,76%). El gas natural opera con leve suba. La lectura energética es claramente inflacionaria.

Emergentes: El EEM (MSCI EM) opera casi plano (-0,01%), con debilidad de varias monedas frente al dólar (CLP, KRW, ZAR). En Argentina, el EMBI comprime a 496 bps (-14,0 bps) al cierre del 11/05/2026 y los globales operan mixtos en Buenos Aires. El spread EMBI Global no está reportado en la fuente.

Lectura rápida: El mercado está descontando tasas más altas y esa es la explicación dominante del día: ceden los futuros de renta variable, sube el VIX y el dólar sostiene la corrección en metales. La energía lidera el impulso de la mano del WTI y el Brent, y por ahora no alivia la revaluación sino que la sostiene. En emergentes, Argentina aparece como el punto más defensivo por compresión de diferencial soberano, mientras el resto del universo sigue una película de dólar firme y selectividad cambiaria.

CLAVES DEL DÍA

El IPC de abril de EE.UU. se publicará a las 08:30 AM ET con consenso de inflación en aceleración por el shock energético del conflicto con Irán.

Goldman Sachs y Bank of America postergan los recortes de tasas de la Fed tras señales de inflación persistente y mercado laboral sólido.

Trump y Xi se reunirán esta semana en Beijing con una delegación corporativa que incluye a Musk, Cook y Ortberg, en una cumbre crítica para el comercio bilateral.

El Brent perfora los 107 dólares y Trump propone suspender el impuesto federal de 18,4 centavos al combustible para contener los precios en surtidores.

El Consejo de Estado colombiano suspendió el traslado de 5 billones de pesos de fondos privados a Colpensiones, abriendo un nuevo frente judicial-político para Petro.

Milei enfrenta hoy la marcha universitaria y un nuevo paro docente nacional, en el peor momento de imagen del Gobierno, con el riesgo país en 496 bps.

SEÑALES A MONITOREAR

Posicionamiento crudo y elasticidad de demanda: El Brent en 107 dólares se acerca a la zona donde históricamente comienza a operar la destrucción de demanda en economías emergentes con subsidios comprimidos. Ecuador acaba de subir naftas y diésel; Argentina tiene un atraso del 15% en surtidor. El próximo movimiento no es del precio de pizarra sino del consumo: si los volúmenes ceden con fuerza en Asia y LatAm, el rally energético se autocorrige antes de que el CPI estadounidense complete su transmisión completa.

Repricing soberano de Argentina por debajo de 500 bps: La compresión a 496 bps abre por primera vez en años una ventana técnica para regreso voluntario a mercados, pero las tasas comparables de pares con misma calificación (Ecuador) siguen muy por debajo del nivel argentino. La señal a monitorear es si el Tesoro intenta una colocación testimonial en moneda dura en las próximas semanas, validando la curva o exponiendo su fragilidad estructural.

Independencia de la Fed con Warsh en la transición: Warsh propuso reorientar la métrica de inflación hacia el trimmed mean, que arroja 2,4% versus 3,2% del PCE núcleo. El cambio de regla en plena presión política por recortes invitaría a acusaciones de mover los postes. La señal es si en su primera comunicación oficial Warsh ratifica las prácticas actuales o avanza en el reframing, lo que determinará la prima de credibilidad del dólar y la curva.

Inestabilidad política británica como motor de tasas en Europa: El Gilt subió 10,1 bps mientras el laborismo discute la sucesión de Starmer, con más de 80 diputados pidiendo su salida. La señal a monitorear es si la transición se resuelve por una candidatura de Streeting que valide la disciplina fiscal o por una figura del ala izquierda que pulverice la prima de riesgo institucional, con efectos de contagio sobre el Bund y la curva europea.

Cumbre Trump-Xi como detonante de nueva ola arancelaria: El 24 de julio expiran los aranceles del 10% bajo Sección 122 y la administración prepara su reemplazo bajo Sección 301. La señal es si la cumbre produce un marco que evite la escalada o queda como foto sin contenido, en cuyo caso el verano abre con repricing de tarifas y nueva ola de fricción sobre commodities, manufactura asiática y semiconductores.

FINANZAS Y TECH

Burry advierte por una corrección parabólica del Nasdaq: Michael Burry comparó la valuación actual del Nasdaq 100 (43 veces ganancias) con el pico de la burbuja puntocom y recomendó tomar utilidades y reducir exposición a tecnología.

Pimco rechaza la marcación diaria de activos privados de Apollo: Lotfi Karoui sostuvo que valuar diariamente el crédito privado no mejora la transparencia sin atacar las restricciones estructurales del mercado, en respuesta al plan de Apollo.

El Mac Mini se consolida como infraestructura para agentes de IA: El equipo de Apple emerge como plataforma preferida para correr agentes de IA en producción continua, con bajo costo eléctrico y capacidad de funcionamiento las 24 horas.

El fondo de fondos federales cae a 3,63% por exceso de liquidez: Un cúmulo inusual de efectivo en los mercados monetarios estadounidenses empujó la tasa efectiva un punto básico abajo, con volumen subyacente récord desde agosto de 2025.

Focus 1: La caída inusual de la tasa fed funds revela el divorcio entre liquidez y política

Alexandra Harris — Bloomberg

Movimiento atípico entre reuniones: La tasa efectiva de fondos federales cayó de 3,64% a 3,63% el 7 de mayo, un movimiento muy infrecuente entre decisiones de política monetaria, con volumen subyacente de 123.000 millones de dólares.

Combinación de factores temporales: La caída responde a menor oferta de letras del Tesoro, oscilaciones estacionales de efectivo y apoyo oficial que confluyeron en abundancia de liquidez no sostenible en el tiempo.

FHLB como prestamistas dominantes: Los Federal Home Loan Banks colocan efectivo en el mercado interbancario por motivos de liquidez, no por gestión de balance bancario tradicional, distorsionando la lectura clásica de la tasa.

Pagos netos de letras del Tesoro: Desde marzo el Tesoro pagó más de 260.000 millones de dólares de letras, dejando a inversores sin destinos de corto plazo y aumentando la presión hacia el mercado monetario federal.

Reversión esperada en semanas: Citi y Wrightson ICAP anticipan que el Tesoro retomará emisiones cortas y la Fed reducirá compras de letras, lo que normalizará la tasa hacia su nivel anterior en el corto plazo.

Comentario: El episodio expone una debilidad estructural de la fed funds rate como termómetro de política monetaria. Cuando un puñado de prestamistas no bancarios mueve la tasa benchmark independientemente del FOMC, la transmisión deja de ser unidireccional y el mercado puede mandar señales falsas sobre el estado de la política. Para un inversor, la lectura accionable es no leer pequeños movimientos como pivote y vigilar la composición del volumen subyacente, que hoy informa más que el nivel mismo.

→ Economía Conversada, Tomo II, Capítulo XII, páginas 367-371. Sócrates y Glaucón discuten cómo las operaciones de mercado abierto y la gestión de las tasas de interés constituyen las herramientas centrales del banco central, y cómo la oferta y la demanda de dinero condicionan la efectividad del instrumento. El episodio actual ilustra exactamente cómo cambios en la demanda de fondos federales pueden mover la tasa sin que medie decisión de política.

BANCOS CENTRALES Y ECONOMÍA

Goldman y BofA postergan los recortes de la Fed: Ambos bancos retrasaron sus expectativas de recorte argumentando que el empleo y la inflación justifican mantener las tasas estables al menos hasta fin de año.

El NFIB de abril ratifica la estanflación incipiente: El optimismo de pequeñas empresas quedó en 95,9 con expectativas de negocios en mínimos desde octubre de 2024 y presiones de precios en 30%, muy por encima del promedio histórico de 13%.

Bessent visita Tokio por tercera vez en un año: El secretario del Tesoro de EE.UU. inició conversaciones sobre cadenas de suministro, guerra en Irán y mercado cambiario, con especulación sobre suba de la tasa del BoJ.

Bessent coincide con Japón en que la volatilidad cambiaria es indeseable: El secretario del Tesoro adoptó el mismo lenguaje que Katayama y expresó confianza plena en la gestión de Ueda al frente del BoJ.

El PBoC alerta por inflación importada: El banco central chino advirtió sobre el impacto del shock energético internacional en los precios domésticos y reiteró el sesgo de política moderadamente expansiva.

Las reventas de viviendas en EE.UU. apenas subieron en abril: Las ventas de viviendas previamente ocupadas avanzaron 0,2% hasta 4,02 millones anualizado, ligeramente por debajo del consenso, con precio mediano récord de 417.700 dólares.

Focus 2: La elección del termómetro de inflación define el espacio de Warsh para recortar

Nicole Goodkind — Barron’s

Métrica preferida de Warsh: El próximo presidente de la Fed prefiere la inflación de trimmed mean del Fed de Dallas, que excluye los extremos de la distribución mensual de precios y arroja una lectura más suave que el PCE núcleo.

Diferencia material para la política: El trimmed mean rinde 2,4% interanual a marzo, contra 3,2% del PCE núcleo. La brecha de casi un punto porcentual define si la Fed tiene margen para recortar o debe mantenerse firme.

Sesgo crítico en presencia de aranceles: Cuando los aranceles empujan al alza muchos bienes a la vez, los movimientos se agrupan en el extremo superior de la distribución y son justamente lo que el trimmed mean recorta y oculta.

Antecedente de subestimación en 2021: La métrica falló en captar el inicio de la inflación posterior a la pandemia, ya que se mantuvo debajo del PCE núcleo cuando las presiones de precios se generalizaban rápidamente en toda la economía.

Restricción institucional sobre Warsh: Powell intentó reorientar la comunicación de la Fed el año pasado y fue disuadido por su staff. Warsh enfrentará la misma fricción y la acusación adicional de mover los postes en plena presión política.

Comentario: La elección de la métrica es una decisión política disfrazada de técnica. Para un inversor, lo accionable no es predecir cuál índice ganará la batalla interna sino observar la curva de tasas y el dólar como indicadores de cómo el mercado descuenta la pérdida de credibilidad. Si Warsh empuja el reframing, esperar mayor pendiente de la curva, debilidad estructural del dólar y mayor demanda de oro y de protección contra inflación, independientemente del dato puntual.

→ Economía Conversada, Tomo II, Capítulo X, páginas 193-197. Sócrates explica cómo el IPC mide el costo de vida de los consumidores mediante una canasta fija mientras otros índices como el deflactor del PBI o el IPP capturan distintas dimensiones de la dinámica de precios, mostrando que la elección del termómetro condiciona la lectura. El debate de Warsh sobre trimmed mean es la versión moderna del mismo problema.

FISCAL Y POLÍTICA

Virginia recurre a la Corte Suprema por el mapa electoral: Virginia pidió restablecer el mapa electoral aprobado en referéndum y rechazado por la corte estatal, que habría volteado cuatro bancas republicanas en las elecciones de medio término.

Trump propone suspender el impuesto federal a la nafta: El presidente apoyó suspender el impuesto de 18,4 centavos por galón en respuesta a los precios récord, aunque la medida requiere acción del Congreso y costaría 3.500 millones mensuales al fisco federal.

Starmer rechaza renunciar pese a la presión del laborismo: El premier británico declaró que el país espera que el Gobierno siga gobernando, mientras más de 80 diputados laboristas pidieron su salida tras la derrota electoral local.

Aliados de Streeting presionan por la sucesión de Starmer: El asesor parlamentario de Streeting se sumó a los pedidos públicos de renuncia, lo que alimenta la especulación sobre una candidatura desafiante del secretario de Salud.

La guerra de Irán pone al Senado en juego para los demócratas: Los demócratas necesitan ganar cuatro bancas netas para recuperar el Senado, con el shock energético y el deterioro del clima económico mejorando sus chances en estados clave.

COMERCIO INTERNACIONAL

EE.UU. pide mantener la recaudación de aranceles pese al fallo en contra: La administración solicitó pausar la sentencia que declaró ilegales sus aranceles globales mientras apela, con la Sección 122 expirando el 24 de julio y reemplazos bajo Sección 301 en preparación.

Musk, Cook y Ortberg integran la delegación de Trump a Beijing: La Casa Blanca convocó a más de una docena de ejecutivos de tecnología, finanzas y aeroespacial para acompañar al presidente en la cumbre con Xi esta semana.

La Cámara de Comercio estadounidense advierte por 650.000 millones de dólares en riesgo: Las políticas industriales chinas amenazan la capacidad manufacturera del G7 en automotriz, maquinaria y químicos, equivalentes al 12% de las exportaciones manufactureras del bloque para 2030.

Trump postergó la baja de aranceles a la carne tras protestas internas: El plan para suspender tarifas de importación de carne fue demorado tras objeciones de ganaderos y republicanos del Congreso, en una decisión sensible políticamente.

Toyota construirá una tercera planta en Maharashtra: La automotriz japonesa invertirá en una nueva planta de SUV en el estado indio, con producción de 100.000 vehículos anuales desde la primera mitad de 2029 y 2.800 empleos.

Mini Focus: Los nuevos aranceles antidumping cubren el 60% de las importaciones solares de EE.UU.

BloombergNEF

Aranceles preliminares fuertes: El Departamento de Comercio fijó márgenes de dumping de 123% a India, 35% a Indonesia y 22% a Laos, en una decisión que se suma a los aranceles compensatorios de febrero.

Sin impacto en las instalaciones: BloombergNEF mantiene su proyección de 50 GW de instalaciones solares en EE.UU. en 2026, ya que la oferta de módulos de bajo arancel y costo desde otros mercados sigue siendo suficiente.

GEOPOLÍTICA Y ENERGÍA

Irán despliega minisubmarinos clase Ghadir en Ormuz: Teherán anunció el despliegue como guardianes invisibles del estrecho mientras Trump evalúa el uso de la Marina estadounidense para escoltar buques comerciales.

Los tránsitos de Ormuz cuestan millones por destructor: Cada pasaje de un destructor estadounidense con cobertura aérea cuesta millones de dólares, con misiles defensivos de hasta 6 millones por unidad, en un escenario donde la apertura efectiva del estrecho sigue lejana.

Mosaic recorta producción de fosfatos por la guerra en Irán: La empresa fertilizante reducirá producción en Florida y Luisiana al 50% por la disrupción en azufre y retiró su guía de producción de fosfatos para 2026.

Israel aprueba un tribunal militar especial para sospechosos del 7 de octubre: El parlamento aprobó la creación de un tribunal estilo Eichmann con posibilidad de pena capital, en un marco que será escrutado por la UE y organismos internacionales.

La Marina prevé 15 acorazados Trump-class hasta 2055: El plan de construcción naval contempla compras por al menos 14.500 millones de dólares cada uno, un costo superior al portaaviones Ford y sujeto a aprobación del Congreso.

Ramaphosa rechaza renunciar y desafiará el informe sobre el robo en su granja: El presidente sudafricano impugnará en tribunales las conclusiones del panel asesor sobre el caso de las divisas escondidas en un sofá en 2020.

Focus 3: La guerra de Irán empeora el problema de Corea del Norte

Andreas Kluth — Bloomberg Opinion

El costo verdadero del conflicto: Los 25.000 millones estimados por el Pentágono subestiman el costo real de la guerra con Irán, que incluye consecuencias económicas globales, humanitarias y oportunidades estratégicas perdidas en otros frentes.

Kim consolida un arsenal de 50 ojivas: Corea del Norte tiene 50 ojivas nucleares y suficiente uranio enriquecido para 50 más, con capacidad de sumar 20 por año indefinidamente y apuntando a paridad con Francia o el Reino Unido.

Cada ataque estadounidense valida la doctrina de Pyongyang: Mientras Irak, Libia y ahora Irán enfrentaron intervenciones por no tener nucleares, Kim concluye que el arsenal supervivente es la única garantía contra una decapitación de régimen.

Eje Pyongyang-Moscú-Pekín consolidado: El pacto de defensa mutua con Rusia desde 2024, el envío de soldados a Ucrania y el reciclaje de tecnología militar refuerzan una triple entente que protege al régimen norcoreano de sanciones de Naciones Unidas.

Desvío de recursos militares estadounidenses: El Pentágono movió tropas y misiles defensivos THAAD desde Asia hacia el teatro iraní, con los interceptores ahora al 50% de su nivel, debilitando la postura disuasiva frente a China y Corea del Norte.

Comentario: La paradoja de la guerra de Irán es que una operación pensada para frenar la proliferación nuclear acelera la disuasión asimétrica en el resto del mundo. Para el inversor profesional, esto se traduce en una prima de riesgo geopolítico estructuralmente más alta que no se aliviará con la pausa del conflicto, mayor gasto de defensa en Asia y Europa, demanda sostenida de oro, y un recálculo permanente del riesgo soberano en la franja Pacífico que afecta inversiones japonesas, coreanas y taiwanesas.

→ Economía Conversada, Tomo I, Capítulo III, páginas 123-126. En su entrevista imaginaria, John Nash analiza la carrera armamentista de la Guerra Fría como un equilibrio de Nash subóptimo y explica que la Destrucción Mutua Asegurada constituye un equilibrio basado en la disuasión. El cálculo de Kim Jong Un sobre el arsenal supervivente es la lógica MAD aplicada al siglo XXI por una potencia menor.

Focus 4: Por qué 70 dólares es el número más preocupante para el GNL

David Fickling — Bloomberg Opinion

El umbral económico crítico: Si el doble del precio del GNL en megavatios-hora más cuatro dólares de gastos operativos excede los 70 dólares, las renovables con baterías desplazan al gas en la mayor parte del mundo desarrollado.

Ventaja de Asia ya consumada: Plantas solares con baterías de cuatro horas entregan energía estable en China, India, Brasil y Texas entre 75 y 79 dólares el megavatio-hora, igualando o mejorando el costo del gas existente.

El proyecto Morena de la India marca el ritmo: La instalación al sur de Agra entrega energía despachable diurna y de pico a 29 dólares el megavatio-hora, menos de la mitad del costo del GNL más barato disponible.

Caída adicional del 30% al 2030: La Agencia Internacional de Energías Renovables estima que el costo combinado de renovables más baterías caerá otro 30% en cinco años, dejando al GNL competitivo solo para back-up nocturno y picos extremos.

Caída del 20% en Europa entre 2022 y 2024: La generación a gas en Europa ya cayó un quinto en dos años, mientras EE.UU. y Medio Oriente mantienen competitividad solo por el gas de gasoducto a un quinto del costo del GNL.

Comentario: El número 70 redefine la estructura del mercado de GNL para esta década. Para el inversor profesional, el corolario es claro: las apuestas de capital en infraestructura de GNL con horizonte de quince a veinte años entran en zona de riesgo de activos varados, y el espacio competitivo del gas se reduce al uso industrial petroquímico y al transporte pesado. La guerra de Irán solo aceleró un proceso ya escrito en la economía de los costos marginales.

→ Economía Conversada, Tomo I, Capítulo VI, páginas 292-293. Sócrates explica la transición energética como el pasaje desde combustibles fósiles hacia fuentes renovables y discute con Glaucón cómo el cambio transforma infraestructuras y hábitos de consumo. El umbral de los 70 dólares es exactamente el punto donde el costo marginal cruza la frontera y vuelve irrevocable la sustitución que el diálogo anticipa.

DATOS DE EE.UU.

La jornada del martes estaría dominada por la publicación del IPC de abril a las 08:30 AM ET, en una sesión clave para la lectura de la Fed sobre el shock energético derivado de la guerra en Irán. El consenso esperaría una aceleración del componente general en términos interanuales, con un titular en torno al 3,6% al 3,7% y un núcleo manteniéndose alrededor del 2,6% al 2,7%. La nota analítica de Bloomberg Economics anticipa que un quirk metodológico del BLS enmascararía la desaceleración subyacente del núcleo en bienes expuestos a aranceles y servicios discrecionales de turismo, mientras los semiconductores y los procesadores de memoria, expuestos a cuellos de botella de oferta, sostendrían el componente más rígido.

A las 06:00 AM ET ya se publicó el índice de optimismo de pequeñas empresas NFIB de abril, que avanzó apenas 0,1 punto hasta 95,9 desde 95,8 en marzo, levemente por debajo del consenso de 96,1 y permaneciendo por segundo mes consecutivo debajo del promedio histórico de 52 años. La lectura es engañosa: bajo el titular estable se esconde un deterioro de los componentes prospectivos. El Employment Index cayó por segundo mes a 100,4, las expectativas de mejores condiciones retrocedieron por cuarta vez consecutiva hasta el mínimo de octubre de 2024, y solo 7% de los propietarios considera que es buen momento para expandir. En paralelo, las presiones de precios se intensifican: el neto de empresas subiendo precios de venta saltó 5 puntos hasta 30%, muy por encima del promedio histórico de 13%. La combinación es la firma estadística de la estanflación incipiente que la guerra de Irán está empujando sobre Main Street.

A las 08:15 AM ET se conocería el dato semanal de empleo de ADP, que viene corriendo en torno a 39.250 por semana, y a las 08:55 AM ET la lectura del Redbook semanal de ventas minoristas, tras venir en 7,8% interanual.

A las 11:00 AM ET la Fed de Nueva York publicaría su informe trimestral de deuda total de hogares, con dato previo en 18,8 billones de dólares. A las 11:30 AM ET el Tesoro realizaría las subastas de letras a 52 semanas y a 6 semanas, con cierres anteriores en 3,560% y 3,630% respectivamente. A las 12:00 PM ET el USDA publicaría el informe WASDE de oferta y demanda agrícola mundial, particularmente sensible en la coyuntura por los problemas de fertilizantes derivados de Ormuz.

A las 01:00 PM ET el Tesoro realizaría la subasta del bono a 10 años con cierre anterior en 4,282%, en una colocación que tomaría relevancia adicional dado el repricing global de tasas. También a las 01:00 PM ET hablaría el presidente de la Fed de Chicago Austan Goolsbee. A las 02:00 PM ET se publicaría la posición fiscal mensual de abril, con consenso esperando un superávit típico de la temporada de impuestos. La jornada cerraría con el dato semanal del API de inventarios de crudo a las 04:30 PM ET, en una semana donde el último registro mostró un drawdown de 8,1 millones de barriles.

En el frente de datos publicados desde el último PD, el lunes el NAR reportó que las ventas de viviendas previamente ocupadas apenas subieron 0,2% en abril hasta un ritmo anualizado de 4,02 millones de unidades, ligeramente por debajo del consenso y partiendo desde un mínimo de nueve meses. El precio mediano alcanzó un récord histórico de 417.700 dólares para el mes y el inventario subió a 1,47 millones de unidades, el más alto post-pandemia pero todavía 20% debajo del nivel pre-Covid. El mercado inmobiliario sigue penalizado por tasas hipotecarias elevadas y costos energéticos derivados del conflicto en Irán que empiezan a estrechar los presupuestos familiares.

LATAM

Bolivia

Adelanto de desembolsos de IDH y regalías: El Ministerio de Economía adelantó pagos a gobernaciones, municipios y universidades en el marco del Acuerdo Nacional, buscando aliviar tensiones financieras subnacionales en plena turbulencia política.

YPFB declara cerrada la crisis de calidad de combustible: La petrolera estatal identificó cuatro causas del episodio que afectó motores en todo el país y reforzó controles, en un episodio que dejó expuesta la fragilidad operativa en plena escasez de divisas.

Evo Morales organiza la Marcha por la Vida desde el Chapare: Pese a la orden de aprehensión de Tarija por inasistencia judicial, el expresidente lidera protestas desde su bastión en directa confrontación con el gobierno actual.

Magisterio mantiene protestas de 48 horas en La Paz: Los maestros rurales asisten al diálogo en Cochabamba pero sostienen la medida de fuerza y proponen extenderla, sumando ruido al cuadro de tensión política, fiscal y monetaria.

Brasil

Petrobras cae 7,2% en utilidad del primer trimestre: La estatal reportó 32,6 mil millones de reales pese a producción récord y aprobó dividendos por 9,03 mil millones, sin reflejar el impacto pleno del shock del crudo posterior a la guerra de Irán.

TCU critica el uso de fondos paralelos al presupuesto: La auditoría identificó el uso de 16 fondos por parte del Gobierno federal para ejecutar políticas fuera del presupuesto regular, abriendo un nuevo frente fiscal-institucional para Lula.

La embajadora ante EE.UU. ve riesgo de nuevas tarifas: Maria Luiza Ribeiro Viotti calificó la reunión Lula-Trump como positiva pero advirtió que persiste el riesgo de nuevos aranceles estadounidenses, moderando el optimismo bilateral.

Larry Fink elogia al BC de Brasil por el Pix: El CEO de BlackRock destacó al BCB y ubicó a Brasil entre los países mejor posicionados para capitalizar la digitalización financiera y la demanda energética global.

J&F adquiere termoeléctricas del Grupo Bolognesi: Âmbar Energia compró cinco usinas en el Nordeste y Centro-Oeste y superó los 7 GW de capacidad instalada, consolidando la expansión agresiva de los hermanos Batista en el sector eléctrico.

El escenario fiscal lidera la preocupación de la Brazil Week: Noventa líderes corporativos brasileños en Nueva York ubicaron al ancla fiscal y las tasas elevadas como las principales preocupaciones, en una señal clara para inversores internacionales.

Chile

Kast reúne a su bancada republicana en Cerro Castillo: El presidente formalizó un encuentro con los diputados oficialistas, primera señal pública de coordinación intensiva entre Ejecutivo y oficialismo republicano duro.

Hacienda enfrenta más de 1.500 indicaciones al Plan de Reconstrucción: El volumen de enmiendas obligará a jornadas intensivas en comisión, en un calendario fiscal apretado para la administración Kast en su arranque.

Cinco factores encarecen 10% el precio de las viviendas: Constructoras identificaron exigencias regulatorias, costos laborales y contexto global como variables que tensionan un mercado inmobiliario chileno ya comprimido.

El IPSA cierra en rojo pese a máximos de Wall Street: La divergencia local descontó el rechazo de Trump a la última propuesta iraní y el ruido geopolítico por sobre el impulso tecnológico global, separándose de la región.

Colombia

El Consejo de Estado frena el traslado de 5 billones a Colpensiones: La suspensión del decreto golpea la operatividad de la reforma pensional de Petro y abre un frente judicial-político inmediato, en la noticia económico-política del día.

Petro pide demandar por prevaricato al magistrado: La reacción del presidente fue inmediata y maximalista, escalando el conflicto entre Ejecutivo y judicial y agregando prima institucional para los inversores.

Echeverry asume la presidencia del Banco de Bogotá: El exministro de Hacienda se pronunció sobre la adquisición de la banca minorista de Itaú y sobre el rol de Venezuela en la región, marcando un movimiento corporativo relevante.

Nutresa cierra el primer trimestre con pérdidas: El grupo reportó pérdida neta de 15.336 millones de pesos frente a utilidades de 237.461 millones un año atrás, golpeado principalmente por mayores gastos financieros.

La insatisfacción con el sistema de salud alcanza máximos: La Contraloría reportó 2,067 millones de quejas en 2025, profundizando la crisis del sector y anticipando más fricción legislativa en la agenda de Petro.

Cuba

México envía un nuevo barco con ayuda humanitaria: El gobierno de Sheinbaum anunció el envío para aminorar el sufrimiento de la población, tras la reciente extensión de las sanciones estadounidenses contra la isla.

Ecuador

Las naftas y el diésel suben desde el 12 de mayo: El diésel cruza por primera vez los tres dólares por galón bajo el sistema de bandas, agregando presión inflacionaria y reabriendo el debate sobre subsidios.

La Refinería Esmeraldas reactivará su unidad principal el 15 de mayo: Petroecuador retomará operaciones de la planta tras dos meses de paralización por incendios, con la unidad operando inicialmente al 33% de capacidad.

El Gobierno anuncia acciones legales contra especuladores: La ARCH intensifica controles en estaciones de servicio mientras Petroecuador asegura stock suficiente, en un cuadro que mezcla ruido operativo y shock externo.

Un grupo mexicano toma control indirecto del aeropuerto de Quito: La Superintendencia aprobó la operación sobre Quiport, que el organismo señaló no modifica la estructura del mercado de infraestructura aeroportuaria andina.

México

SENER presenta instrumentos por 740 mil millones de pesos para generación eléctrica: La iniciativa busca destrabar el cuello de botella energético que viene comprometiendo el aprovechamiento del nearshoring por parte de las empresas estadounidenses.

El precio de la vivienda sube 8,7% interanual y rebasa la inflación: El Índice SHF al cierre del primer trimestre profundiza la brecha de accesibilidad habitacional en el principal emergente con grado de inversión de la región.

México sostiene una de las tasas más altas entre emergentes investment grade: El diferencial compensa desequilibrios fiscales, episodios de inestabilidad política e inflación persistente, planteando el dilema entre carry atractivo y deterioro institucional.

GAP avanzará al mercado de Fibras: El operador aeroportuario buscará financiar su plan de desarrollo vía REITs en la Bolsa Mexicana, abriendo un canal de capital para infraestructura aeroportuaria en plena expansión del tráfico.

Paraguay

La deuda en dólares representa el 75,4% del total: La deuda pública alcanzó 18.836 millones de dólares al cierre de marzo y, aunque el ratio sobre PBI cae a 31,3%, reabre el debate sobre exposición cambiaria de las cuentas fiscales.

Paraguay y Taiwán crean Yguazú Digital con 1 GW: El centro soberano de computación de IA bajo modelo binacional similar al de Itaipú consumirá casi una turbina y media de Itaipú en su fase final.

Galeano renuncia al Senado para evitar pérdida de investidura: El senador cartista busca blindarse del avance judicial, abriendo cuenta corta en la composición de la Cámara Alta con efectos sobre la agenda legislativa.

Las reservas crecieron 77% en una década pero la deuda lo hizo 253%: La ampliación de la brecha expone al Estado a riesgos financieros crecientes, en una lectura crítica de la trayectoria fiscal paraguaya.

Perú

Las exportaciones de oro ilegal superan los 11.500 millones de dólares: La cifra dimensiona el peso de la economía paralela del metal en el balance externo y refuerza el debate sobre formalización minera y combate al crimen organizado.

El despacho de cemento creció 11,7% en abril: El sector mantiene tasas de doble dígito por varios meses consecutivos, señal robusta de tracción de la construcción y de la actividad real peruana en el segundo trimestre.

La pobreza multidimensional alcanza al 26,2% de los peruanos: ComexPerú reportó que la pobreza multidimensional supera a la monetaria en 21 de 24 departamentos, reorientando el diagnóstico hacia el déficit de servicios públicos.

Las exportaciones de uva crecen 4% en la campaña 2025-2026: El sector alcanzó 86,4 millones de cajas y 2.072 millones de dólares FOB, acelerando el viraje hacia variedades premium en una cadena agroexportadora dinámica.

Uruguay

El BCU admite que la economía creció la mitad de lo esperado en 2025: La caída de inversión en infraestructura y problemas en la zafra agrícola fueron los principales lastres, obligando a recalibrar expectativas para 2026.

EE.UU. reduce aranceles a la importación de carne vacuna: La decisión busca moderar precios récord internos y abre una ventana directa para la cadena exportadora uruguaya en su principal mercado premium.

La ONU advierte por hambre para 45 millones por bloqueo en Ormuz: El freno al flujo de amoniaco y urea hacia Brasil y África disparó precios de insumos agrícolas y afectará la próxima campaña sudamericana directamente.

Venezuela

Larry Fink se declara bullish sobre invertir en Venezuela: La señal del CEO de BlackRock se entrelaza con la licencia OFAC 58 para reestructuración de deuda y con la diplomacia energética Trump-Caracas, el cambio cualitativo más relevante del día.

EE.UU. establece régimen de control estricto sobre la reestructuración: Un reporte de EY desglosa el alcance de la licencia OFAC 58, que autoriza actividades específicas del Gobierno de Venezuela para reestructurar su deuda bajo supervisión.

Reunión Barrett-Faría avanza el plan energético de Trump: El funcionario estadounidense y la funcionaria venezolana progresaron en el plan de tres fases para ampliar exportaciones energéticas, consolidando un canal operativo bilateral.

Las reservas internacionales del BCV cierran en 13.401 millones: El stock semanal subió 0,91%, estabilización marginal en un contexto de apertura selectiva de la licencia OFAC y exploraciones de inversión privada extranjera.

ARGENTINA

Economía

El BCRA alcanzó 7.500 millones de dólares comprados en lo que va del año: La autoridad monetaria aceleró la acumulación con reservas brutas subiendo, en una combinación poco frecuente de banco central comprador con dólar descendente a 1.415 pesos.

El riesgo país perfora los 500 bps y entusiasma a analistas: La compresión a 496 bps abre el debate sobre el regreso al endeudamiento internacional a tasas accesibles, pendiente de una mejora adicional de la calificación crediticia.

Caputo atribuye la rigidez del riesgo país al factor electoral: El ministro explicó que la probabilidad implícita de retorno del kirchnerismo en 2027 explica la dificultad para acelerar la baja, admitiendo que la prima política es el componente más rígido.

Ecuador como espejo para la Argentina: Pese a la perforación de 500 bps, los pares de la misma calificación crediticia acceden a tasas más accesibles, dimensionando cuánto premio adicional sigue pagando Argentina en términos relativos.

El Gobierno recorta 211 programas por 2,3 billones de pesos: Frente a la caída de la recaudación, Adorni y Caputo aplicaron la motosierra a hospitales, INCUCAI, Malbrán y Educar, achicando además el fondo para ATN antes de la elección.

Economía sale a renovar deuda con bonos en dólares por 300 millones: El primer llamado de mayo combina bonos a tasa fija, letras dollar-linked para septiembre y títulos en moneda dura con vencimientos 2027 y 2028.

Caputo prevé una fuerte baja en la inflación de abril: El dato que se conoce esta semana mostraría una reducción significativa según la señal oficial, condicionada al pass-through energético y a regulados pendientes.

El carry trade pierde atractivo: La baja de tasas, la aceleración de inflación y la apreciación del peso comprimieron los márgenes del motor central de la calma cambiaria reciente, exponiendo la dependencia del régimen.

Naftas y gasoil acumulan 15% de atraso: El Brent supera 105 dólares, un 67% por encima del valor de enero, y YPF decide esta semana si traslada el alza tras una pausa de 45 días por caída del 10% en demanda.

Las exportaciones argentinas de carne crecieron 54% en el primer trimestre: El salto se explica por mayores envíos a EE.UU., justo cuando Trump evalúa bajar aranceles para contener precios internos récord en su mercado.

El semáforo de economías regionales sigue mitad en rojo: Coninagro reportó nueve rubros en caída de 19 analizados, con seis señales dispares y solo cuatro crecimiento, evidenciando la heterogeneidad de la recuperación.

Mercados y Empresas

Mastellone reportó pérdidas por 11.300 millones en el primer trimestre: La dueña de La Serenísima vendió más pero presentó balance en rojo con caída de rentabilidad, en un cuadro de márgenes comprimidos en consumo masivo.

Bioceres perdió 10 millones de dólares en el tercer trimestre fiscal: La biotecnológica explicó las causas operativas y destacó una unidad de negocio en crecimiento, en su primera lectura con el nuevo escenario internacional de commodities.

Puente colocó obligaciones negociables por más de 20 millones de dólares: La Serie VI a tres años a 6,5% anual confirma la apertura del mercado primario corporativo en dólares con tasa relativamente atractiva en el segmento.

Cocos muestra ganancias millonarias con dos millones de cuentas: La fintech fundada en 2021 dimensiona la consolidación del retail digital de inversión y la rentabilidad del nuevo bróker fintech argentino.

Empieza a cotizar en BYMA el CEDEAR de Micron: El mercado local abre acceso al rally del 4.000% en Wall Street, planteando el debate sobre cuántos fundamentos respaldan precios tan estirados en el boom de centros de datos.

Política

La marcha universitaria y el paro docente convergen hoy: Universidades y gremios docentes se movilizan en reclamo por la Ley de Financiamiento Universitario y recomposición salarial, en simultáneo con la causa Adorni.

Catterberg ve dilema en la permanencia de Adorni: El consultor sostuvo que el Gobierno perdió hasta 12 puntos en encuestas desde su mejor momento, aunque conserva respaldo electoral, en un dilema estructural del dispositivo de comunicación oficial.

Capital Humano pone la lupa sobre los fondos universitarios: El Ministerio busca correr el conflicto del reclamo por fondos hacia una discusión sobre eficiencia, egresos y uso del presupuesto, con la UBA en el centro de la ofensiva.

Focus 5: Milei, entre la rebeldía de Bullrich y la resistencia universitaria

Luciana Vázquez — La Nación

La movida de Bullrich marca el primer acto de rebeldía interna: El emplazamiento de la ministra a Adorni para aclarar su patrimonio expuso una grieta desde el Poder Ejecutivo, cambiando la dinámica de gobernabilidad libertaria.

El sistema universitario amalgama a la clase media transversal: El conflicto universitario de 2024 y 2025 movilizó a parte de la base mileísta y a sectores que comparten la racionalidad macroeconómica pero rechazan el desprecio al reclamo social.

El salario universitario cayó 40% desde la llegada de Milei: Es el sector con mayor baja salarial frente al 20% del empleo público general y el 5% del privado, lo que motiva el reclamo de implementación efectiva de la ley de financiamiento.

Adorni opaca los logros macroeconómicos del Gobierno: Bullrich admitió que el país está metido en una conversación que no es la más importante, pidiendo rapidez y contundencia para salir del escándalo cuanto antes.

La oposición dura busca llenar el vacío de representación: Sectores kirchneristas y kicillofistas usarán la movilización para apropiarse de un reclamo transversal en lo ideológico y social, en un patrón que ya se vio en 2025.

Comentario: El cuadro mileísta repite la dinámica que derivó en la derrota bonaerense de septiembre de 2025: desconectar del reclamo razonable de la clase media racional y dejar el vacío para que la oposición dura lo capitalice. Para el inversor que mira Argentina, lo accionable es que la prima política del riesgo país no comprime solo con datos fiscales fuertes: requiere también señales de gobernabilidad y de respuesta institucional a demandas razonables.

→ Economía Conversada, Tomo II, Capítulo XI, páginas 349-355. En su entrevista, Ricardo López Murphy distingue entre gasto de consumo, inversión y transferencias, y advierte que en educación es más efectivo financiar el acceso que mantener la gestión estatal de cada universidad. La discusión actual sobre eficiencia, transparencia y composición del gasto universitario es exactamente el debate que López Murphy plantea como central para un Estado eficiente.

DISCLAIMER

Las estrategias de inversión incluidas en este reporte, cuando las hubiera, son análisis de carácter informativo y educativo que identifican asimetrías de mercado en el contexto actual. No constituyen recomendaciones personalizadas de inversión ni asesoramiento financiero. Las opiniones expresadas son exclusivamente del autor y no representan necesariamente las opiniones, posiciones o estrategias de su empleador o instituciones afiliadas.

Cada inversor tiene objetivos, horizontes temporales y tolerancia al riesgo diferentes. Lo que puede representar una oportunidad asimétrica para un hedge fund puede ser completamente inapropiado para un inversor retail o institucional con diferentes restricciones y mandatos. Los lectores deben realizar su propia investigación y consultar con asesores profesionales calificados antes de implementar cualquier estrategia. Los mercados financieros conllevan riesgos significativos, incluida la posible pérdida total o parcial del capital invertido.

muy buena la charla “humana”, por oposicion a la IA de hoy. La pregunta q me hago y la dejo en el aire, habia alguna otra posibilidad alernativa de negociar con Iran? Digo para evitar su enriquecimiento de U, su apoyo a la guerrilla violenta en el resto de Medio Oriente, etc. Que hubiera hecho un Kissinger en su mejor momento de lucidez? Un abrazo desde Buenos Aires