PARTE DIARIO

Jueves, 7 de mayo de 2026

QUOTE OF THE DAY

“1944: Roosevelt and Churchill decide to postpone D-Day, per Pakistan’s request.”

JOKE OF THE DAY

A man is crossing a road when a frog calls out to him and says,

“If you kiss me, I’ll turn into a beautiful princess.”

The man bends over, picks up the frog, and puts it in his pocket.

The frog speaks up again and says, “If you kiss me and turn me back into a princess, I will stay with you for a week.”

The man takes the frog out, smiles at it, and puts it back in his pocket.

The frog yells, “If you kiss me and turn me back, I’ll do anything you want!”

The man takes the frog out and says:

“Look, I’m a software engineer. I don’t have time for a girlfriend, but a talking frog is pretty cool.”

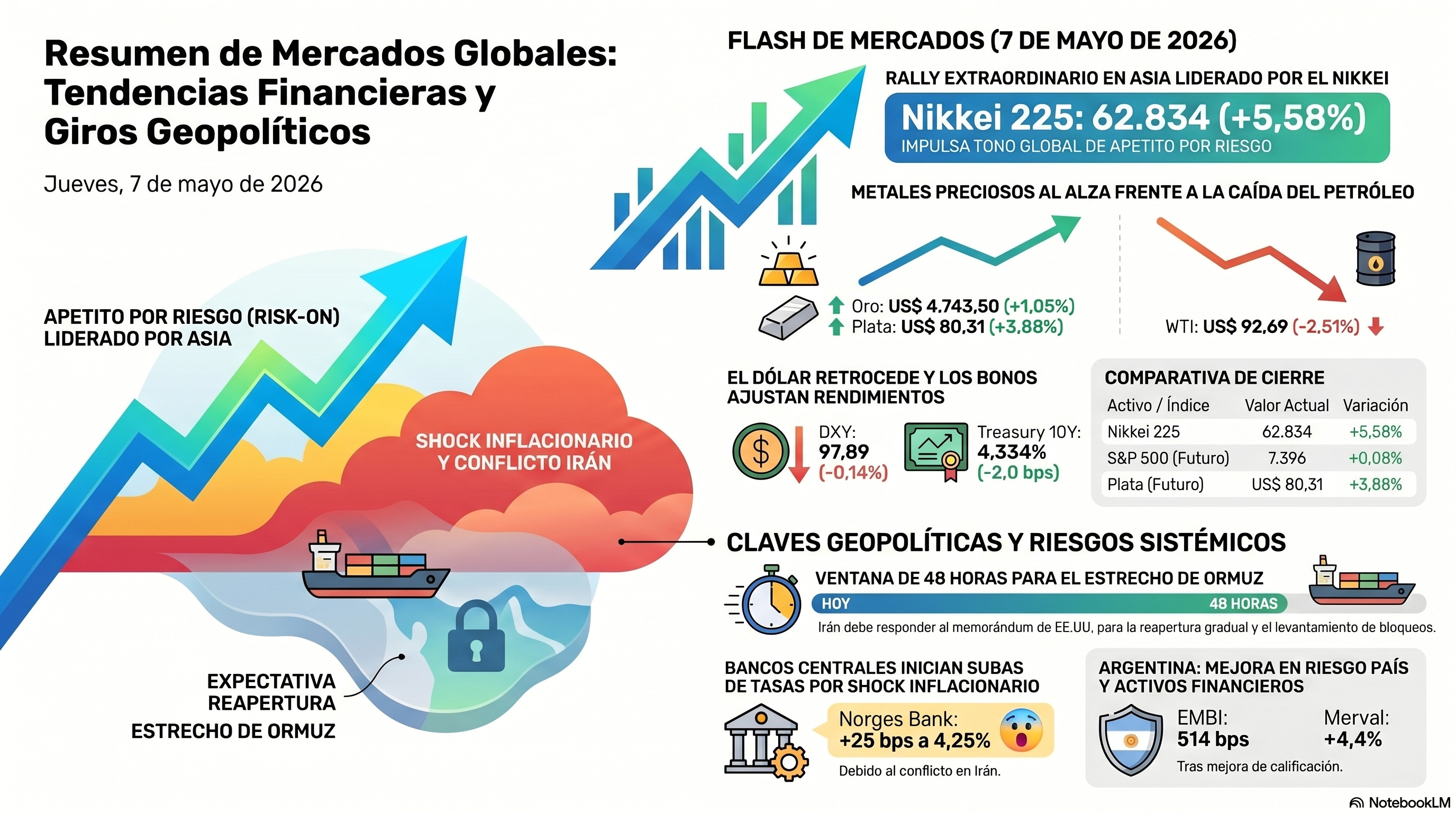

FLASH DE MERCADOS

Clave: El tono global es moderadamente risk-on, liderado por un rally extraordinario en Asia —especialmente Japón— mientras los metales preciosos ganan terreno frente a un dólar que cede. La caída del petróleo introduce una nota de cautela sobre la demanda global, aunque los futuros de Wall Street apuntan a una apertura estable y los treasuries comprimen levemente sus rendimientos.

• Acciones: Asia lideró con fuerza: el Nikkei 225 cerró en 62.834 (+5,58%), el Hang Seng en 26.626 (+1,57%) y el CSI 300 en 4.901 (+0,48%), en una sesión de amplio apetito por riesgo en la región. Europa opera sin dirección clara: el DAX en 24.909 (-0,04%), el CAC 40 en 8.300 (+0,01%) y el FTSE 100 rezagado en 10.366 (-0,70%), con el EuroStoxx 50 apenas positivo en 6.038 (+0,18%). Los futuros de EE.UU. apuntan a apertura plana: S&P 500 en 7.396 (+0,08%), Nasdaq en 28.743 (+0,09%) y Dow Jones en 50.058 (+0,05%).

• Bonos: El Treasury 10Y rinde 4,334% (-2,0 bps) y el 2Y cede a 3,845% (-2,7 bps), con el diferencial (spread) 2s10s en +48,9 bps (+0,7 bps), la curva en zona positiva. El Bund alemán opera en 2,990% (-0,5 bps) y el Gilt británico en 4,930% (-1,2 bps). El JGB japonés cerró en 2,479% (+0,3 bps).

• VIX: 17,49 (+0,58%). El nivel contenido no señala estrés, aunque el leve repunte sugiere que el mercado mantiene cierta cobertura ante la apertura de Nueva York.

• Dólar (FX): El DXY cede a 97,89 (-0,14%). El EUR/USD avanza a 1,1800 (+0,21%), el GBP/USD a 1,3600 (+0,21%) y el USD/JPY permanece prácticamente sin cambio en 156,33 (+0,03%). El yuan offshore (USD/CNH) se aprecia a 6,8000 (-0,20%), en línea con el tono constructivo en Asia.

• Metales preciosos: El futuro de oro avanza a US$ 4.743,50 (+1,05%) y el de plata lidera con un salto a US$ 80,31 (+3,88%), señal de demanda especulativa y de cobertura simultánea. El cobre en US$ 6,21 (+0,36%) acompaña con moderación.

• Cripto: Bitcoin en US$ 80.927 (-0,61%), sin participar del rally de riesgo de la jornada y operando en zona de consolidación.

• Commodities: El petróleo recorta con fuerza: el WTI cae a US$ 92,69 (-2,51%) y el Brent a US$ 98,85 (-2,39%), presionando sobre activos ligados al crecimiento global. El gas natural cede a US$ 2,72 (-0,51%).

• Emergentes: El EMBI Argentina comprimió 40 bps al cierre del 6/5, ubicándose en 514 bps (vs. 554 bps previos). Los globales argentinos cerraron al alza en Buenos Aires: el GD30D en 65,45 cents (+0,69%), el GD35D en 80,34 cents (+1,84%) y el AL30D en 64,20 cents (+0,93%). El CCL opera en torno a 1.492/1.494 y el dólar informal en 1.380/1.400. Entre las divisas emergentes, el CLP se apreció 1,50% y el ZAR un 0,64% frente al dólar; el BRL operó sin cambio.

Lectura rápida: El mercado global opera en modo risk-on selectivo, con Asia como motor y los metales preciosos como refugio complementario, mientras el petróleo introduce un factor de ruido sobre el ciclo. Noruega sorprendió con la primera suba de tasas del ciclo, confirmando que el shock inflacionario del conflicto en Irán empieza a forzar la mano de los bancos centrales. Para Argentina, la compresión del EMBI en 40 bps y el alza generalizada de los globales marcan una jornada positiva en deuda soberana, en línea con el apetito por emergentes que refleja el debilitamiento del dólar.

CLAVES DEL DÍA

• Norges Bank sorprende con una suba de 25 bps: El banco central noruego eleva la tasa a 4,25% en la primera alza del ciclo, citando que la inflación está demasiado alta y lleva años por encima del objetivo, anticipándose al impacto del conflicto en Irán.

• EE.UU. e Irán evalúan un memorándum de una página para reabrir Hormuz: La propuesta contempla la reapertura gradual del estrecho y el levantamiento del bloqueo de puertos; Irán tiene aproximadamente 48 horas para responder vía Pakistán, aunque las primeras señales indican que partes de la oferta son “poco realistas”.

• Argentina: riesgo país cerca de 500 bps, Merval +4,4% y CABA coloca a 7,37%: La mejora en la calificación de Fitch, combinada con las expectativas de distensión en Oriente Medio, catapultó a los activos locales; la Ciudad de Buenos Aires emitió bonos a la tasa más baja de su historia.

• La UE no logró cerrar un acuerdo comercial con EE.UU.: Las negociaciones se extienden con Trump amenazando con subir los aranceles sobre autos europeos al 25%, lo que eleva la presión sobre Bruselas antes del plazo.

• Elecciones locales en el Reino Unido: El voto de hoy puede precipitar una crisis de liderazgo para Starmer si Labour sufre la derrota histórica que anticipan las encuestas, con consecuencias directas para la política fiscal y el mercado de Gilts.

• Trump y Xi se reúnen en Pekín el 14-15 de mayo: Bessent viajará a Japón la semana próxima para reuniones preparatorias con Takaichi, Ueda y Katayama; la guerra en Irán domina la agenda diplomática del G7 y del G20.

SEÑALES A MONITOREAR

• Bancos centrales a la defensiva: Noruega y Australia son los primeros del G10 en subir tasas ante el shock inflacionario del conflicto en Irán. La pregunta que el mercado no terminó de procesar es si el BCE, la Fed y el Banco de Inglaterra seguirán el mismo camino más temprano de lo esperado. La Riksbank mantuvo hoy con sesgo levemente hawkish: si la inflación asiática —con Filipinas ya en 7,2% interanual— se extiende hacia Europa y EE.UU., el régimen de tasas en el que el mercado está posicionado podría quedar obsoleto en pocas semanas.

• La ventana de paz en Hormuz es frágil y acotada: Irán tiene 48 horas para responder al memorándum de EE.UU. La probabilidad de rechazo o de contraoferta inaceptable para Washington es alta. Los mercados ya descuentan parcialmente una distensión —de ahí la caída del petróleo de hoy—; cualquier ruptura en las negociaciones revertiría el rally de los activos de riesgo y relanzaría el WTI por encima de US$ 100. Las próximas 72 horas son el detonante más concreto del mercado global.

• El Gilt como termómetro del riesgo político británico: El resultado de las elecciones locales de hoy y la reacción de Starmer definirán si el mercado de bonos soberanos del Reino Unido incorpora una nueva prima de riesgo político. Un liderazgo sucesor de tendencia fiscal expansiva podría empujar al Gilt 10Y por encima del 5%, con consecuencias para el posicionamiento en duration (duración) global. La experiencia de Liz Truss en 2022 es el escenario de referencia que el mercado tiene en mente.

• La doble velocidad del crédito en Argentina como señal latente de fragilidad: El crédito en pesos se enfrió en términos reales en abril mientras los préstamos en dólares crecen al 6% mensual. Esta dinámica revela una dolarización parcial de la demanda financiera que podría amplificarse si el tipo de cambio oficial presenta tensión. La tasa de mora bancaria y el ritmo de compras del BCRA en el mercado de cambios son los indicadores adelantados a seguir.

• La huelga del capital privado en India como señal sistémica para los mercados emergentes: La negativa de las grandes empresas indias a reinvertir localmente —prefiriendo diversificarse hacia Dubai o Singapur— anticipa un ajuste en las valuaciones de activos indios si el diferencial de riesgo político percibido no mejora. Para los emergentes en general, la migración de capital desde grandes economías en desarrollo hacia centros offshore es una tendencia estructural que erosiona el atractivo de largo plazo de los índices de renta variable EM.

FINANZAS Y TECH

• Anthropic-SpaceX: Anthropic firmó un acuerdo con SpaceX para acceder a más de 300 megawatts de capacidad computacional desde el centro de datos Colossus 1 en Memphis, y ambas empresas exploran además el desarrollo conjunto de capacidad computacional orbital.

• Gundlach alerta sobre el crédito privado: El CEO de DoubleLine comparó el mercado actual de crédito privado con las burbujas de la era puntocom y los bonos respaldados por hipotecas, y advirtió que los fondos “semilíquidos” son una denominación que oculta el riesgo real a los inversores minoristas.

• Apollo/MidCap registra pérdida trimestral: MidCap Financial Investment Corp. reportó un resultado negativo con el valor neto de activos cayendo a US$ 13,82 por acción, mientras los préstamos en situación de no devengo de intereses treparon a US$ 167 millones, aunque los ingresos netos de inversión superaron las expectativas del consenso.

• American Bitcoin registra una pérdida de US$ 82 millones en el trimestre: La empresa ligada a la familia Trump reportó una caída de ingresos del 20% a US$ 62 millones, aunque acumuló unas 1.600 BTC adicionales durante el período.

• JPMorgan crea un índice de 6.400 empresas privadas: El banco lanzó el “J.P. Morgan Private Assets Index (JPAX)-Middle Market”, que sigue a empresas medianas con ingresos anuales de US$ 10 millones a US$ 1.000 millones, con el objetivo de proveer mayor transparencia sobre el universo de compañías no cotizadas.

• Los bonos indexados a la inflación lideran la renta fija global en 2026: Un indicador de bonos globales atados a la inflación encabeza los 24 principales índices de renta fija rastreados por Bloomberg, con la tesis de que la guerra en Irán tendrá un impacto duradero sobre los precios.

• Humanoides impulsan la próxima ola de dominancia exportadora china: Según Morgan Stanley, China construye capacidad a lo largo de toda la cadena de suministro de robots humanoides, con ventajas sobre EE.UU., Japón y Corea del Sur, aunque el riesgo de sobreinversión y exceso de oferta es creciente.

Focus 1: Los chatbots no pueden elegir acciones —y el mercado ya lo confirma empíricamente

Matt Levine — Bloomberg Opinion

• La paradoja central es irresoluble: Si cualquier suscriptor de ChatGPT pudiera obtener señales ganadoras preguntando qué acciones van a subir, todos lo harían y nadie podría batir al mercado, destruyendo así la propia premisa del argumento.

• Los LLMs no están entrenados para predecir precios: Un modelo entrenado con texto de internet para generar prosa coherente no tiene ninguna razón teórica para predecir movimientos de activos financieros, independientemente de cuán poderoso sea el sistema subyacente.

• Los torneos lo confirman empíricamente: En el experimento Alpha Arena —con Claude, Gemini, ChatGPT y Grok, entre otros— las carteras combinadas perdieron cerca de un tercio del capital; los modelos operaron en ganancia en apenas seis de treinta y dos escenarios evaluados.

• El sesgo de servicio al cliente es estructural: ChatGPT tiende a recomendar hacer algo porque hacerlo maximiza su función de recompensa; el consejo de no hacer nada —a menudo el mejor consejo en mercados volátiles— es el que el modelo no puede dar por diseño.

• Los modelos cuantitativos son el estándar válido: Entrenar modelos de machine learning con datos históricos de precios para predecir movimientos futuros tiene sustento teórico y empírico; pedir al chatbot que “juegue a ser un hedge fund brillante” no tiene ninguno.

Comentario: La pieza de Levine ilustra con humor la confusión entre capacidad lingüística y capacidad predictiva. Los mercados son adversariales: si hubiera una forma sencilla de ganar, dejaría de funcionar en horas. El valor real de los LLMs en finanzas está en síntesis de información, automatización de procesos y redacción de informes, no en sustituir al portfolio manager. Las firmas que entiendan esta distinción llevarán ventaja sobre las que sigan buscando el oráculo digital.

→ Economía Conversada, Tomo III, Capítulo XVII, páginas 228-229. Sócrates explica a Glaucón la Hipótesis del Mercado Eficiente (HME): los precios de los activos reflejan toda la información disponible, haciendo imposible obtener ganancias extraordinarias de forma consistente mediante el arbitraje, pues cualquier oportunidad es identificada y explotada de inmediato por otros agentes. El artículo de Levine es la demostración empírica más reciente de este principio clásico aplicado al uso de IA en portafolios.

BANCOS CENTRALES Y ECONOMÍA

• Norges Bank sube 25 bps a 4,25%: El banco central noruego elevó la tasa de política monetaria de forma sorpresiva, citando que la inflación está demasiado alta y ha superado el objetivo durante varios años; la corona noruega trepó 0,5% frente a la corona sueca tras el anuncio.

• Riksbank mantiene con un sesgo levemente hawkish: El banco central sueco dejó sin cambio su tasa, pero señaló que si los efectos del conflicto en Irán resultaran amplios y persistentes sobre la inflación, se vería en la necesidad de subirla pese al enfriamiento de la actividad económica.

• El Banco de Inglaterra duda de sus propios datos: Funcionarios del BoE expresaron preocupaciones privadas sobre que los datos de crecimiento podrían estar enviando señales falsas, complicando la calibración de la política monetaria; la ONS comenzará a publicar datos de PBI no ajustados estacionalmente el 12 de mayo.

• ADP de abril: el empleo privado mantiene impulso en EE.UU.: Las empresas estadounidenses añadieron 109.000 puestos de trabajo en abril, la mayor cifra desde comienzos de 2025, con más de la mitad del avance explicado por salud y educación; el dato antecede al informe oficial del BLS previsto para mañana viernes 8 de mayo.

• Fitch recorta la perspectiva de Filipinas: La calificadora degradó la perspectiva del soberano filipino en lo que podría ser el primer movimiento de una serie de acciones similares sobre soberanos asiáticos expuestos al shock inflacionario del conflicto en Irán.

Mini Focus: Las empresas indias se niegan a invertir en India

Mihir Sharma — Bloomberg Opinion

• La huelga del capital privado: Las 500 mayores empresas cotizadas de India vieron crecer sus ganancias más del 30% anual desde la pandemia, pero la formación de capital del sector privado cayó a mínimos de una década en 2023-24, con el gobierno teniendo que suplir la falta de inversión privada con gasto público creciente.

• El riesgo político percibido es el motor de la salida de capitales: Las empresas indias prefieren diversificarse geográficamente —hacia Dubai, Singapur u otras plazas— antes que reinvertir localmente, porque estiman que la imprevisibilidad regulatoria, impositiva y política de Nueva Delhi hace que los proyectos de largo plazo sean demasiado riesgosos.

Focus 2: El nuevo titular de la Banque de France y las tres preguntas que abre para el BCE

David Powell y Jean Dalbard — Bloomberg Economics

• El sesgo podría ser levemente más expansivo que el de su predecesor: Moulin no tiene experiencia en banca central y su proximidad a Macron —quien abogó públicamente por que el BCE priorice el crecimiento sobre la inflación— sugiere que el riesgo para la zona euro es una postura algo más laxa de Francia dentro del Governing Council.

• La independencia del BCE queda bajo sospecha: Macron aceleró el nombramiento precisamente para evitar que su sucesor —potencialmente del Frente Nacional— controlara el proceso; la politización del cargo debilita la pretensión del BCE de ser una institución apolítica.

• El precedente Trichet como contraste: El anterior gobernador francés fue tan comprometido con la estabilidad de precios que se ganó el apodo de “Ayatolá del Franco Fort”; la trayectoria de Moulin como jefe de staff presidencial no garantiza que siga ese camino.

• La aprobación parlamentaria es probable pero no automática: Bloquear el nombramiento requeriría una mayoría de tres quintos en ambas cámaras, algo que la extrema derecha y la extrema izquierda combinadas no pueden alcanzar actualmente.

• El rumor sobre la salida anticipada de Lagarde amplifica el escepticismo: Si ambas autoridades de la Banque de France y el BCE fueran reemplazadas con injerencia política en el mismo período, el mercado comenzaría a incorporar una prima de riesgo institucional sobre los activos de la eurozona.

Comentario: El movimiento de Macron es astuto pero corrosivo: gana control sobre la política monetaria francesa por seis años, pero erosiona la credibilidad del BCE como institución técnicamente autónoma. El mercado no reaccionó hoy, pero la deuda soberana de la periferia eurozona es estructuralmente más vulnerable si el BCE pierde su reputación antiinflacionaria. El verdadero test llegará cuando la inflación suba y Moulin deba elegir entre la ortodoxia de Fráncfort y las preferencias de París.

→ Economía Conversada, Tomo II, Capítulo X, páginas 223-224. Sócrates explica a Glaucón que un banco central independiente resiste las presiones políticas y mantiene la estabilidad de precios actuando con autonomía; si no lo fuera, el gobierno lo usaría como herramienta de financiamiento a corto plazo, generando inflación. El nombramiento de Moulin pone bajo la lupa exactamente este mecanismo en el corazón institucional de la eurozona.

Focus 3: Las métricas soberanas asiáticas se deteriorarán bajo el shock estanflacionario

Timothy Tan — Bloomberg Intelligence

• El shock de oferta fuerza la expansión fiscal no productiva: A diferencia del Covid —donde el gasto fiscal apuntaló la demanda—, en la estanflación (stagflation) actual los gobiernos asiáticos deben gastar para sostener el consumo sin generar capacidad productiva nueva, lo que deteriora las métricas de deuda/PBI sin contrapeso de crecimiento.

• Filipinas es el primer eslabón del dominó: El IPC de abril saltó 7,2% interanual —un máximo de tres años—, y el recorte de perspectiva de Fitch podría ser la primera de varias acciones similares sobre soberanos de la región con alta exposición al shock energético y de cadenas de suministro.

• El dilema de los bancos centrales asiáticos no tiene solución limpia: Subir tasas para controlar la inflación agrava la recesión y eleva el costo nominal de la deuda soberana; mantenerlas genera fuga de capitales y volatilidad cambiaria; ninguna opción es neutral para los ratios fiscales en el mediano plazo.

• Los países industrializados del norte de Asia son los más expuestos: Corea del Sur, Malasia y Tailandia —con alta dependencia del helio para semiconductores, los petroquímicos y el gas natural licuado— están expuestos a contracciones significativas por disrupción de cadenas de suministro que aún no se reflejan completamente en las valuaciones soberanas.

• Las balanzas externas se deteriorarán en toda la región: Con más del 50% del valor añadido manufacturero global proveniente de Asia, el aumento de costos de producción y la destrucción de demanda en los mercados de destino se combinan para comprimir los saldos externos de economías que históricamente fueron exportadoras netas.

Comentario: El análisis de Bloomberg Intelligence traza el mapa de transmisión más claro del día: conflicto en Irán → shock de oferta energético → inflación forzada → expansión fiscal defensiva → mayor deuda → primas de riesgo más altas → rendimientos soberanos al alza → costo de financiamiento que sube más rápido que los ingresos fiscales. Para un inversor con posiciones en duration (duración) asiática o crédito soberano EM, la señal es inequívoca: el sesgo de riesgo está orientado a la baja en valuaciones soberanas durante el próximo semestre.

→ Economía Conversada, Tomo II, Capítulo XI, páginas 320-321. Sócrates explica a Glaucón el concepto de deuda soberana y riesgo país: cuando un gobierno enfrenta problemas económicos, los inversores perciben mayor riesgo de impago y exigen tasas de interés más altas como compensación, encareciendo el financiamiento soberano. El análisis de BI sobre Asia es la aplicación contemporánea de este mecanismo a escala regional bajo un shock de oferta sin precedentes desde los años setenta.

FISCAL Y POLÍTICA

• Trump consolida el control sobre la base republicana: En las primarias de Indiana, al menos seis de ocho senadores estatales que habían desafiado al presidente perdieron sus candidaturas; Trump usa la amenaza de desafíos electorales como herramienta de disciplina sobre su propio partido.

• El DOJ retiene las boletas electorales de Georgia: Un juez federal falló que el gobierno puede mantener en su poder las boletas y materiales del condado Fulton relacionados con las supuestas irregularidades en las elecciones de 2020.

• La Cámara investiga a Lutnick por sus vínculos con Epstein: El presidente del comité republicano dijo que Lutnick no fue “cien por ciento honesto” en su testimonio; los demócratas lo calificaron de “evasivo y deshonesto”, y el comité publicará la transcripción en los próximos días.

• EE.UU. evalúa perforar bajo bases militares para recargar la Reserva Estratégica de Petróleo: La administración estudia extraer petróleo de tierras del Departamento de Defensa para reponer la SPR, que se encamina a su nivel más bajo desde 1982.

• Las devoluciones de aranceles comienzan a llegar a las cuentas de los importadores: Tras el fallo de la Corte Suprema que declaró ilegales los aranceles globales de Trump, el gobierno comenzó a pagar reembolsos con intereses; algunos importadores ya recibieron depósitos por reclamaciones presentadas el 25 de abril.

• Utah avanza en el control de tierras federales: Un tribunal federal otorgó al condado Garfield derechos sobre un camino en un área federal protegida, un precedente que forma parte de la batalla más amplia por el control de tierras públicas en el Oeste americano.

Focus 4: Cómo las elecciones locales podrían definir el futuro de Starmer —y de la política fiscal del Reino Unido

Antonio Barroso y Dan Hanson — Bloomberg Economics

• Derrota histórica anticipada: Las encuestas apuntan a la peor performance de Labour en elecciones locales en décadas, incluyendo posibles pérdidas en Gales y Escocia, lo que podría intensificar los pedidos de renuncia a Starmer aunque ningún sucesor con apoyo amplio emerge con claridad.

• El contexto económico disuade a los retadores: El Reino Unido enfrenta un escenario de estanflación (stagflation) ligado a la guerra en Irán, lo que hace poco atractivo tomar el liderazgo en este momento para cualquier rival con aspiraciones de largo plazo dentro del partido.

• Un nuevo líder probablemente anunciaría mayor gasto fiscal: Los candidatos posibles —desde Burnham a Streeting— se ubican en posiciones más expansivas que Starmer en materia fiscal, lo que el mercado de Gilts penalizaría con una suba de rendimientos y una depreciación de la libra.

• El riesgo de un episodio estilo Truss es real pero no central: Si un líder de izquierda fiscal anunciara gasto universal sin un marco de consolidación creíble, la reacción del mercado de Gilts podría ser violenta, replicando el patrón de 2022 que forzó la salida de Liz Truss a las seis semanas de asumir.

• Burnham es el candidato más sólido pero tiene un obstáculo logístico: El alcalde de Manchester debe ganar una banca parlamentaria antes de poder postularse a la conducción del partido, lo que le daría a Starmer tiempo para maniobrar si la derrota electoral no es de escala catastrófica.

Comentario: El mercado de Gilts es el árbitro último. Cualquier sucesor que proponga una relajación fiscal agresiva encontrará en los bonos soberanos el límite concreto a sus ambiciones. La paradoja de Starmer es que su prudencia fiscal —razonablemente correcta desde una perspectiva técnica— le costó popularidad sin generarle espacio político suficiente para sobrevivir una derrota electoral severa. El Labour es, en cierta medida, víctima de hacer las cosas bien en el momento equivocado.

→ Economía Conversada, Tomo II, Capítulo XI, páginas 333-334. Christiaan Huygens analiza la experiencia del Reino Unido con reglas fiscales: los objetivos fueron sucesivamente modificados o abandonados ante cambios políticos como el Brexit y la pandemia, y la falta de un marco legal sólido generó incertidumbre persistente sobre la sostenibilidad de las finanzas públicas. El foco demuestra que la debilidad institucional fiscal del Reino Unido es estructural, no coyuntural.

COMERCIO INTERNACIONAL

• La UE no logró cerrar un acuerdo comercial con EE.UU. antes del plazo: Las negociaciones se extienden sin acuerdo, con Trump amenazando con elevar los aranceles sobre autos europeos al 25%; las conversaciones continuarán en las próximas semanas, según Bruselas.

• Bessent viajará a Japón la semana próxima: El secretario del Tesoro se reunirá con la primera ministra Takaichi, con Katayama y con el gobernador del Banco de Japón Ueda para tratar el mercado de divisas, las tierras raras y la guerra en Irán, antes de la cumbre Trump-Xi en Pekín del 14 y 15 de mayo.

• China blinda a sus refinerías de las nuevas sanciones de EE.UU.: Pekín ordenó a sus empresas no cumplir con las sanciones estadounidenses sobre cinco refinerías petroquímicas chinas vinculadas al comercio de petróleo iraní, en una respuesta calibrada para disuadir una escalada adicional.

• Vitol compra crudo mexicano por primera vez en una década: El mayor trader independiente de petróleo del mundo reorienta sus compras hacia México ante las disrupciones que el conflicto en Oriente Medio genera en los flujos provenientes del Golfo Pérsico.

GEOPOLÍTICA Y ENERGÍA

• EE.UU. presentó un memorándum de una página a Irán: La propuesta contempla la reapertura gradual del Estrecho de Ormuz y el levantamiento del bloqueo de los puertos iraníes a cambio del inicio de conversaciones detalladas sobre el programa nuclear; las primeras señales indican escepticismo en Teherán.

• China le advierte a EE.UU. que “reanudar las hostilidades es inadvisable”: El canciller Wang Yi transmitió el mensaje al canciller iraní Araghchi en Pekín, con destinatario implícito en Washington, en un intento de preservar el clima para la cumbre Xi-Trump del 14-15 de mayo.

• China es dependiente de Hormuz pero no usará ese palanca para forzar un acuerdo: Según Bloomberg Economics, Beijing ve en la reunión con Trump una oportunidad de bajo costo para comprar estabilidad con Washington y no está dispuesta a sacrificar la relación bilateral por Irán.

• El control chino de las tierras raras es su palanca geopolítica más potente: Según Bloomberg Economics, China tiene una participación cercana al control total en la minería y el procesamiento de tierras raras, con menos del 20% de la producción o importación exportada como metal o magneto; el 4% del PBI de EE.UU. depende de este insumo.

• Irán exige protocolo de tránsito previo para el paso por Hormuz: Las navieras deben enviar un correo electrónico a la Autoridad del Estrecho del Golfo con los detalles del destino, origen y carga del buque; los armadores reciben el mecanismo con escepticismo hasta que no se conozcan las condiciones completas.

• El CEO del puerto de Khor Fakkan afirma que las cadenas de suministro cambiaron permanentemente: El volumen de contenedores pasó de 2.000 a 50.000 por semana desde el inicio del conflicto; los importadores ya priorizan la seguridad de suministro sobre los costos, lo que implica un replanteo estructural de las rutas logísticas globales.

• Las conversaciones de paz entre Rusia y Ucrania continúan estancadas: El negociador ucraniano Umerov viajará a Miami para reunirse con el enviado especial Witkoff, mientras Moscú exige la retirada de tropas ucranianas del Donbas y Kyiv rechaza ceder territorios bajo su control.

Focus 5: Los petroleros en el Golfo necesitarán escolta, haya paz o no

James Stavridis — Bloomberg Opinion

• El precedente es la Operación Earnest Will de 1987: En aquella misión —en la que el propio Stavridis participó como oficial de operaciones del USS Valley Forge— se requirió la presencia pico de 30 buques de guerra durante 14 meses para escoltar petroleros kuwaitíes rebautizados bajo bandera estadounidense en el contexto de la guerra Irán-Iraq.

• Los recursos necesarios son inmensos y no están todos disponibles hoy: Una misión de escolta requeriría al menos una docena de cruceros y destructores para defensa aérea, media docena de dragaminas para mantener corredores libres, docenas de aeronaves de combate y fuerzas especiales embarcadas bajo un mando central en un portaviones.

• El minado iraní es el factor de riesgo más subestimado: En 1987, el supertanquero Bridgeton golpeó una mina al inicio de la operación y la flota tuvo que reorganizarse ubicando a los buques de guerra detrás de los mercantes para absorber el riesgo de primera detonación; en las condiciones actuales el peligro es mayor.

• El riesgo de bajas es real y no está descontado por el mercado: El USS Samuel B. Roberts casi se hundió al tocar una mina en 1988; con drones y misiles de corto alcance iraníes en el escenario actual, la probabilidad de pérdidas significativas en una operación de escolta supera con creces la de hace cuatro décadas.

• La solución requiere participación aliada y el tiempo se acorta: La operación solo es sostenible con la participación activa de la UE —que debería enviar dragaminas y buques de misiles guiados bajo comando estadounidense—, pero las negociaciones para estructurar esa coalición llevarán semanas adicionales.

Comentario: El artículo de Stavridis es la pieza más importante del día para cualquier portfolio manager con posiciones en energía o crédito emergente. La lectura clave: la reapertura de Hormuz no es un evento binario ni inmediato. Incluso si Irán acepta el memorándum, el proceso de desminado, el establecimiento de corredores seguros y la restauración de la confianza de los armadores podría tomar meses. El petróleo corto por anticipación de paz podría resultar una posición prematura.

DATOS DE EE.UU.

• El miércoles 6 de mayo se publicó el informe de empleo privado de ADP correspondiente a abril: las empresas estadounidenses añadieron 109.000 puestos de trabajo, la mayor cifra desde comienzos de 2025. Más de la mitad del avance provino de los sectores de salud y educación, con el comercio, el transporte y los servicios públicos también contribuyendo al alza. El dato es consistente con un mercado laboral que mantiene impulso positivo en abril, aunque la cifra quedó por debajo del nivel de 150.000 empleos mensuales que los analistas consideran un ritmo de expansión sólido. El foco del mercado se traslada ahora al informe oficial de nóminas no agrícolas del Bureau of Labor Statistics (BLS), que se publicará mañana viernes 8 de mayo.

• En el día de hoy, jueves 7 de mayo, se espera la publicación a las 8:30 AM ET de las solicitudes iniciales de seguro de desempleo de la semana previa. El consenso proyecta un número en torno a los 225.000 pedidos semanales, lo que confirmaría la resiliencia del mercado laboral. Un registro significativamente por encima de los 250.000 pedidos sería interpretado como una señal de debilitamiento y reforzaría el posicionamiento del mercado hacia eventuales recortes de tasas de la Fed en el segundo semestre del año.

LATAM

Bolivia

• Bolivia negocia con el FMI sin “recetas externas”: El ministro de Economía anticipa que cualquier financiamiento del Fondo respaldará la política económica del gobierno de Paz sin condicionamientos fiscales de los programas de ajuste tradicionales, buscando diferenciarse de los acuerdos previos de alto costo social.

• Aprehenden al exgerente de Boliviana de Aviación: Ronald Casso fue detenido en Cochabamba en el marco de una investigación por un presunto daño económico de Bs 18,4 millones en vuelos de la aerolínea estatal en la ruta Viru Viru–La Habana durante las gestiones anteriores.

• El gobierno denuncia un “sicariato sindical” tras la toma del Ministerio de Trabajo: Más de diez dirigentes fabriles fueron aprehendidos por tomar las instalaciones ministeriales y agredir a funcionarios; el Ejecutivo presentó denuncias penales y rechazó la tolerancia a la violencia sindical.

• Gobierno y choferes firman un acuerdo con la firma personal del presidente Paz como garantía: El paro de transportistas se levantó con compromisos del Ejecutivo, aunque la Confederación de Choferes advirtió que retomará las medidas si los compromisos no se cumplen en el plazo de una semana.

Brasil

• Brasil fue el principal destino de inversiones chinas en 2025: El Consejo Empresarial Brasil-China registró 52 proyectos chinos por US$ 6.100 millones, un incremento del 45% respecto a 2024 y un récord histórico que incluye dos fábricas de automóviles y una adquisición minera.

• Un diputado denuncia irregularidades en la principal subasta de energía del año: Danilo Fortes presentó ante la Comisión de Minas y Energía un informe con presuntas irregularidades en la subasta de marzo del Ministerio de Minas y solicitó la apertura de una investigación formal de la Policía Federal.

• El IPO de Compass rompe más de cuatro años sin ofertas públicas en Brasil: La oferta de la compañía gasífera marca el fin de un largo ayuno en el mercado de capitales brasileño; el mercado sigue de cerca la valuación y la composición accionaria de la operación.

• El STF reanudó el debate sobre la distribución de royalties petroleros: El Supremo Tribunal Federal volvió a analizar cómo se reparten los royalties del petróleo entre la Unión, los estados y los municipios productores, con Río de Janeiro y Espírito Santo defendiendo el esquema vigente.

• Raízen negocia un préstamo adicional de R$ 5.000 millones con fondos internacionales: Las tratativas se intensifican aunque la compañía niega que haya dinero nuevo sobre la mesa; la situación financiera de la sucroénergética sigue siendo el principal foco del sector privado energético brasileño.

• Brava (BRAV3) revierte una ganancia y registra una pérdida de R$ 350 millones en el primer trimestre: La petrolera independiente reportó un resultado neto negativo aunque su Ebitda ajustado creció un 52% interanual, con la divergencia explicada por el peso de amortizaciones y costos financieros en la estructura corporativa.

Focus 6: La inflación podría complicar el camino de Lula hacia un cuarto mandato

Adriana Dupita y Jimena Zuniga — Bloomberg Economics

• El modelo de popularidad es implacable: Un aumento de 1 punto porcentual en el “índice de miseria” —suma de inflación y desempleo— reduce la popularidad neta del presidente en aproximadamente 3 puntos, con el efecto concentrado más en la pérdida de aprobación que en el aumento del rechazo activo.

• El costo de gobernar supera al efecto económico: El paso del tiempo en el poder reduce la popularidad neta de Lula en unos 3,5 puntos por trimestre —más que una variación típica del índice de miseria—, lo que hace estructuralmente difícil compensar el desgaste político con medidas económicas.

• Lula ya rinde por debajo de lo que las condiciones económicas predecirían: Con una popularidad neta de -8% al cierre del primer trimestre, el presidente está 17 puntos por debajo de lo que el modelo histórico esperaría dados los fundamentales, con el gap atribuido a fatiga, percepciones de corrupción y mayor polarización.

• El shock inflacionario del conflicto en Irán agravará el cuadro: El consenso proyecta que la inflación brasileña suba de 4,1% a 4,8% para octubre, lo que podría llevar la popularidad de Lula a niveles similares a los que tuvo Bolsonaro en la previa de su derrota electoral en 2022.

• Las medidas de política económica recientes apuntan a cerrar la brecha de imagen: La semana laboral de cinco días y el programa federal de alivio de deudas responden tanto a problemas concretos como al intento de reposicionar la agenda económica en los temas donde el modelo predice mayor aprobación presidencial.

Comentario: El análisis de Bloomberg Economics es una advertencia seria: Lula no puede comprar popularidad si el costo político de gobernar excede cualquier impulso económico posible. La paradoja es que las medidas redistributivas que implementa se financian parcialmente con déficit fiscal, lo que presiona la inflación que a su vez erosiona su base de aprobación. La dinámica recuerda a la trampa en la que cayeron Dilma Rousseff y Michel Temer: cuanto más intervenían para resolver los síntomas, más se agravaba la enfermedad.

Chile

• Santander advierte que la megarreforma tributaria carece de una hoja de ruta fiscal coherente: El banco señala que el proyecto no concilia simultáneamente la financiación de la transición, la reducción del déficit estructural y la estabilización de la deuda pública por debajo del umbral prudente del 45% del PBI.

• Economistas critican la megarreforma: El exministro Mario Marcel la calificó de “aventura sin retorno” y alertó ante la Comisión de Hacienda sobre los riesgos de sobreestimar la recaudación; las críticas provienen del centro y la centroizquierda, no solo de la oposición de derecha.

• Kast criticó la Ley Lafkenche en el SalmonChile Summit: El presidente cuestionó la normativa en el encuentro de la industria salmonera en Frutillar, mientras el ministro de Economía arremetió contra el “exceso de ideología” y la inseguridad jurídica que caracterizaron los últimos años del sector.

Colombia

• El Banco de la República mantiene la tasa en 11,25% con una división interna visible: Cuatro de los siete codirectores querían aumentarla, en un contexto donde el banco acumuló 200 puntos básicos de subas en los primeros tres meses del año; la discrepancia queda expuesta en la minuta de la reunión.

• ISA reporta una caída del 20% en ganancias por nuevos impuestos y resultados más débiles en Brasil: La empresa de infraestructura energética controlada por Ecopetrol registró retrocesos en ingresos operacionales, Ebitda y ganancias netas por la mayor carga impositiva de la reforma tributaria vigente.

• Bogotá recaudó el 50% de su meta fiscal en los primeros cuatro meses del año: La secretaría de Hacienda distrital informó una recaudación de $8,3 billones sobre los $16,8 billones presupuestados para 2026, con un ritmo alentador pero que depende del comportamiento económico del segundo semestre.

Ecuador

• Ecuador colocó US$ 1.000 millones en bonos con un diferencial (spread) 50 bps inferior al de enero: La segunda emisión soberana del año registró condiciones notablemente mejores que la primera, en señal de mayor confianza de los inversores internacionales en la trayectoria fiscal del gobierno de Noboa.

• Asobanca y gremios empresariales exigen confidencialidad en la investigación al Banco Guayaquil: Los sectores bancario e industrial respaldaron la reserva de los controles ejecutados en el marco del “Caso Encuentro”, buscando proteger la imagen del sistema financiero frente a la exposición pública del proceso.

México

• Ebrard viaja a Canadá con una delegación empresarial para avanzar en el T-MEC: El secretario de Economía encabeza una misión comercial en Toronto y Montreal con reuniones con contrapartes del sector privado canadiense en el marco de las negociaciones previas a la revisión formal del tratado.

• México y Qatar exploran una alianza energética bilateral: Qatar avanza en conversaciones para estructurar un acuerdo de Gas Natural Licuado que podría reducir los costos energéticos para la industria nacional y mejorar la posición competitiva del país en manufactura y exportación.

• Banobras abre la puerta a financiamiento adicional para Pemex: El banco de desarrollo está dispuesto a ampliar el apoyo financiero a la petrolera estatal si la presidenta Sheinbaum lo solicita formalmente, luego de que el esquema inicial de rescate se agotara.

Paraguay

• Exportadores denuncian un “shock cambiario” por la apreciación del guaraní: La caída del dólar presiona los márgenes de los exportadores en moneda local y complica la ejecución del Presupuesto General, elaborado con supuestos cambiarios hoy desfasados, según reconoce el propio Ministerio de Economía.

• Proyección de crecimiento del 4% para 2026 con mayor presión inflacionaria: La consultora Dende actualiza sus proyecciones a la baja y advierte sobre los riesgos de inflación vinculados al shock petrolero global y a la volatilidad cambiaria, con el sector primario como motor principal.

Perú

• El PBI peruano crecerá 2,9% en 2026, según Mapfre Economics: La aseguradora proyecta una expansión por encima de varios pares regionales, sostenida por la inversión privada y la actividad minera, aunque la fragilidad política doméstica sigue siendo un factor de riesgo para la ejecución de proyectos de infraestructura.

• El Puerto de Paita supera 3,4 millones de toneladas y bate un récord histórico de movimiento: El terminal portuario del norte peruano, con US$ 311 millones en inversiones en ejecución, se consolida como hub estratégico y refuerza la competitividad de las exportaciones agroindustriales de la región.

Uruguay

• El sector lácteo teme una caída de exportaciones por la investigación de dumping en Brasil: Un fallo adverso en Brasilia podría golpear severamente el ingreso de divisas y la rentabilidad de los tambos uruguayos, en un momento de alta sensibilidad para el sector agropecuario exportador.

• El Banco Central de Uruguay detecta mayor percepción de riesgo de lavado en el sector inmobiliario: Los reportes de operaciones sospechosas alcanzaron un récord de 1.086 casos en 2025, un 12% más que el año anterior, con el sector inmobiliario históricamente señalado como canal sensible para el blanqueo.

• El dólar cae por cuarta jornada consecutiva y se aleja de los $40: La divisa norteamericana cede terreno en el mercado interbancario uruguayo en línea con el debilitamiento global del dólar; la apreciación del peso presiona a los exportadores.

Venezuela

• Trump se reunió con Chevron y ExxonMobil para hablar sobre Venezuela: El presidente confirmó reuniones con ejecutivos de ambas petroleras para discutir la situación venezolana en un momento en que la licencia de Chevron para operar en el país está sujeta a revisión.

• EE.UU. señala que “el sector privado está listo para transformar Venezuela”: El encargado de negocios de EE.UU. en Caracas transmitió una señal de apertura hacia el sector privado venezolano, mensaje que coincide con las conversaciones en Washington sobre posibles flexibilizaciones de sanciones.

• Delcy Rodríguez anuncia conversaciones con el FMI para dotar de equipamiento a los hospitales: La presidenta interina informó que el gobierno mantiene diálogo con el Fondo Monetario Internacional y con empresas privadas internacionales para obtener medicamentos y equipamiento hospitalario; el gobierno distribuyó hasta ahora el 47% de los medicamentos ingresados al país en el período reciente.

ARGENTINA

Economía

• Jornada financiera eufórica: riesgo país cerca de 500 bps y Merval +4,4%: La mejora en la calificación de Fitch, combinada con las expectativas de una distensión en Oriente Medio, catapultó a los activos argentinos; el dólar bajó a $1.410 y el BCRA compró US$ 45 millones en el mercado de cambios.

• CABA coloca US$ 500 millones a la tasa más baja de su historia: La Ciudad de Buenos Aires emitió bonos a 10 años a una tasa de 7,37% con participación de bancos de Wall Street; los recursos se destinarán a refinanciar vencimientos y previsionar compromisos del año próximo.

• Caputo anuncia una inversión de Chevron por más de US$ 10.000 millones bajo el RIGI: El ministro de Economía anunció desde su gira en EE.UU. que Chevron presentó un proyecto de inversión para ingresar al Régimen de Incentivo para Grandes Inversiones, consolidando el programa como el principal vehículo de atracción de capital extranjero.

• La producción minera marcó un nuevo récord en marzo: El Índice de Producción Industrial minero creció 10,4% interanual, con el litio liderando con un salto del 70% anual; Vaca Muerta explicó el grueso del alza en petróleo y gas, y se anticipan exportaciones de minerales en niveles récord para 2026.

• La producción de autos se desplomó 18,6% en el primer cuatrimestre: Según Adefa, en los primeros cuatro meses del año se fabricaron 129.867 vehículos, con retrocesos en ventas al mercado interno y en exportaciones; los vehículos eléctricos fueron la única excepción con un arranque histórico.

• El BCRA acumuló más de US$ 7.300 millones en compras durante 2026: Las reservas brutas retrocedieron por un pago de más de US$ 800 millones al FMI; la dinámica de acumulación neta sigue siendo el indicador clave que monitorea el mercado para evaluar la solidez del programa cambiario.

• El crédito en pesos se enfrió en abril mientras los préstamos en dólares marcan récords: Las líneas personales, de tarjetas y comerciales en pesos retrocedieron en términos reales durante abril, mientras los préstamos en dólares se expandieron un 6% apoyados en la calma cambiaria; la doble velocidad refleja la dolarización parcial de la demanda financiera.

• Las exportaciones de soja argentina quedaron bajo la lupa en Europa por transgénicos no aprobados: La detección de material genéticamente modificado no autorizado en embarques genera alarma entre compradores europeos y amenaza con restringir el acceso al principal bloque comprador en un momento estratégico para el sector.

• Caputo diagnosticó el fenómeno de mora bancaria como consecuencia de la desinflación: El ministro señaló que quienes tomaron créditos a tasas altas apostaron a que la inflación erosionaría el peso real de sus deudas; el diagnóstico anticipa que la normalización del crédito dependerá de la convergencia de tasas e inflación.

• Paradoja sectorial en minería y petróleo: Los dos sectores de mayor expansión productiva del país registran simultáneamente una contracción de más de 8.700 empleos formales desde el inicio del gobierno de Milei, explicada por la automatización creciente, la subcontratación y la reorganización de estructuras operativas orientada a mayor productividad por trabajador.

Mercados y Empresas

• Paolo Rocca deja la conducción ejecutiva de Tenaris tras 24 años como CEO: El empresario más influyente de la industria argentina cede el cargo a Gabriel Podskubka —COO desde 2023— y se concentra en la presidencia del Grupo Techint y en el rol de Chairman de Tenaris, cuyas acciones acumulan más del 1.000% de suba desde su listado en 2002.

• YPF no encontró socio para YPF Agro y redefine la estrategia del negocio agrícola: La petrolera estatal frenó la búsqueda de un asociado externo para la filial que acumula pérdidas y carece de competencias sectoriales propias, y redefinirá internamente el modelo de negocio de la unidad agropecuaria.

• Molinos Río de la Plata preservó la rentabilidad operativa pese a una caída en ventas: La alimenticia reportó ganancias operativas de $12.000 millones en el primer trimestre compensando la caída del 2% en ventas con una reducción agresiva de gastos, en un contexto de consumo deprimido que no permitió trasladar la totalidad del aumento de costos a los precios.

• El CEO de Santander Argentina proyecta una baja gradual de la mora bancaria: Alejandro Butti vinculó el pico de mora actual al ciclo de sobretasa de interés de los últimos meses y proyectó una mejora gradual conforme se consolide la desinflación y se normalicen los tipos de interés en el sistema financiero.

• Los productores ganaderos deben registrarse antes de junio en una plataforma europea: Con la entrada en vigencia del reglamento de la UE sobre productos libres de deforestación, el sector ganadero enfrenta un nuevo requisito de trazabilidad para exportar carne al bloque europeo; el IPCVA pidió acelerar la inscripción en la plataforma Visec Carne.

Política

• Bullrich exige que Adorni presente “de inmediato” su declaración jurada patrimonial: La senadora encendió la mecha de la crisis interna del oficialismo al reclamar públicamente que el jefe de Gabinete clarifique su situación patrimonial sin esperar al plazo legal de julio, advirtiendo que “estirarlo nos daña”.

• Milei descartó que Adorni renuncie pero aceptó adelantar la declaración jurada: El presidente blindó públicamente a su jefe de Gabinete mientras cedía en la forma para descomprimir la situación política, en una tensión que expone las fricciones internas de La Libertad Avanza en la previa de la campaña de medio término.

• El posteo de la esposa de Adorni en Instagram avivó la especulación sobre una salida del gobierno: Bettina Angeletti publicó el mensaje “Siempre hay que dejar algo atrás. Evolucionar también es despedirse”, interpretado ampliamente como una señal velada sobre la continuidad de su marido en el Ejecutivo.

• Martín Menem reactiva la agenda legislativa para alejar el foco del caso Adorni: El presidente de la Cámara apunta a una sesión para el miércoles 20 de mayo con el proyecto “Hojarasca” de reducción del gasto regulatorio, el tratamiento de patentes y la reducción de subsidios al gas en zonas frías en la agenda.

• Fuego cruzado entre la CGT y Máximo Kirchner por la actitud frente a Milei: Un triunviro de la central obrera y el jefe de La Cámpora cruzaron acusaciones públicas sobre si la oposición peronista confronta o cede ante el gobierno, en un episodio que revela las tensiones internas de cara a las elecciones legislativas.

• El gobierno lanza un plan de rearme de las Fuerzas Armadas financiado con privatizaciones: El Ejecutivo diseñó un esquema para canalizar fondos provenientes de privatizaciones y enajenación de activos estatales hacia la modernización y adquisición de armamento para las tres fuerzas, apuntando a revertir décadas de desinversión en defensa.

Las estrategias de inversión incluidas en este reporte, cuando las hubiera, son análisis de carácter informativo y educativo que identifican asimetrías de mercado en el contexto actual. No constituyen recomendaciones personalizadas de inversión ni asesoramiento financiero. Las opiniones expresadas son exclusivamente del autor y no representan necesariamente las opiniones, posiciones o estrategias de su empleador o instituciones afiliadas.

Cada inversor tiene objetivos, horizontes temporales y tolerancia al riesgo diferentes. Lo que puede representar una oportunidad asimétrica para un hedge fund puede ser completamente inapropiado para un inversor retail o institucional con diferentes restricciones y mandatos. Los lectores deben realizar su propia investigación y consultar con asesores profesionales calificados antes de implementar cualquier estrategia. Los mercados financieros conllevan riesgos significativos, incluida la posible pérdida total o parcial del capital invertido.

La produccion de Vaca Muerta esta en una meseta por que tiene restricciones de transporte, tanto de crudo como de gas. La evacuacion irá subiendo entre 2026 hasta 2028 donde llegara al maximo. Mientras tanto las obras en el midstream generan trabajo y movimiento economico

Aca va un cronograma de evolucion del transporte de VM al Atlántico

Los proyectos de infraestructura para conectar Vaca Muerta con la costa de Río Negro (Punta Colorada) son los pilares de la estrategia exportadora de Argentina. A continuación, te detallo los datos actualizados para ambos ductos:

1. Oleoducto Vaca Muerta Oil Sur (VMOS)

Este proyecto, liderado por YPF, es el más avanzado y tiene como objetivo convertir a Punta Colorada en el mayor puerto exportador de petróleo de Sudamérica.

Fecha estimada de funcionamiento: Se prevé una puesta en marcha temprana para el tercer trimestre de 2026 (alrededor de septiembre/octubre).

Capacidad de transporte: El proyecto se divide en tres etapas:

Etapa 1 (2026): Aproximadamente 190.000 barriles diarios ($30.200$ $m^3/día$).

Etapa 2 (mediados de 2027): Escalará a 390.000 barriles diarios ($62.000$ $m^3/día$).

Etapa 3 (2028): Alcanzará su capacidad máxima de diseño de 550.000 barriles diarios ($87.400$ $m^3/día$), con potencial de ampliarse hasta los 700.000 barriles mediante estaciones de bombeo adicionales.

2. Gasoducto dedicado al Proyecto GNL

Este ducto es independiente del Gasoducto Néstor Kirchner y está diseñado exclusivamente para alimentar la futura planta de licuefacción (GNL) en el Golfo San Matías.

Fecha estimada de funcionamiento: Las obras están previstas para comenzar en mayo de 2026 y tienen un plazo de ejecución de aproximadamente dos años. Por lo tanto, entraría en funcionamiento hacia mediados de 2028, en coincidencia con las primeras etapas del buque de licuefacción.

Capacidad de transporte: Tendrá una capacidad de hasta 28 millones de metros cúbicos diarios ($28$ $Mm^3/día$).

Detalles del trazado: Unirá Tratayén (Neuquén) con la zona de Punta Colorada/Sierra Grande a través de un recorrido de unos 472 kilómetros.

Datos clave de la Terminal Punta Colorada

Para que estos ductos sean efectivos, la infraestructura en Punta Colorada incluye:

Una playa de tanques con capacidad de almacenamiento total de 720.000 metros cúbicos.

Dos monoboyas de carga ubicadas a 7 km de la costa, capaces de operar con buques de gran porte (tipo VLCC), que pueden cargar hasta 2 millones de barriles por viaje.

Esta infraestructura permitirá que Argentina pase de exportar excedentes a convertirse en un actor global permanente, con ingresos proyectados de hasta 15.000 millones de dólares anuales para el final de la década.

Excelente Alberto, pero es más lindo escuchar tu voz dando el parte diario. Exitos!