PARTE DIARIO

Martes, 5 de mayo de 2026

QUOTE OF THE DAY

“I drink to make other people more interesting.”

— Ernest Hemingway

JOKE OF THE DAY

A college student is looking for work to pay for his textbooks.

He knocks on the door of a wealthy neighborhood’s largest mansion.

A man answers. “Sure, I have a job for you,” the homeowner says. “Here is a bucket of green paint and a brush. Go around to the back of the house and paint the porch. I’ll give you $200.”

The student happily agrees and heads to the back.

An hour later, he knocks on the front door again. “I’m all finished,” he says, handing back the empty bucket. “But I had some paint left over, so I put on a second coat.”

“That was fast!” says the homeowner, handing him the $200. “Thank you.”

“No problem,” the student says as he turns to leave.

“Oh, by the way, it’s not a Porch. It’s a Ferrari.”

FLASH DE MERCADOS

Nota de apertura: Japón permanece cerrado por el Día de los Niños (Kodomo no Hi), último feriado de la Semana Dorada. Los niveles del Nikkei (59.513) corresponden al cierre del lunes 4 de mayo. Los JGBs no registran variación en la jornada por este motivo.

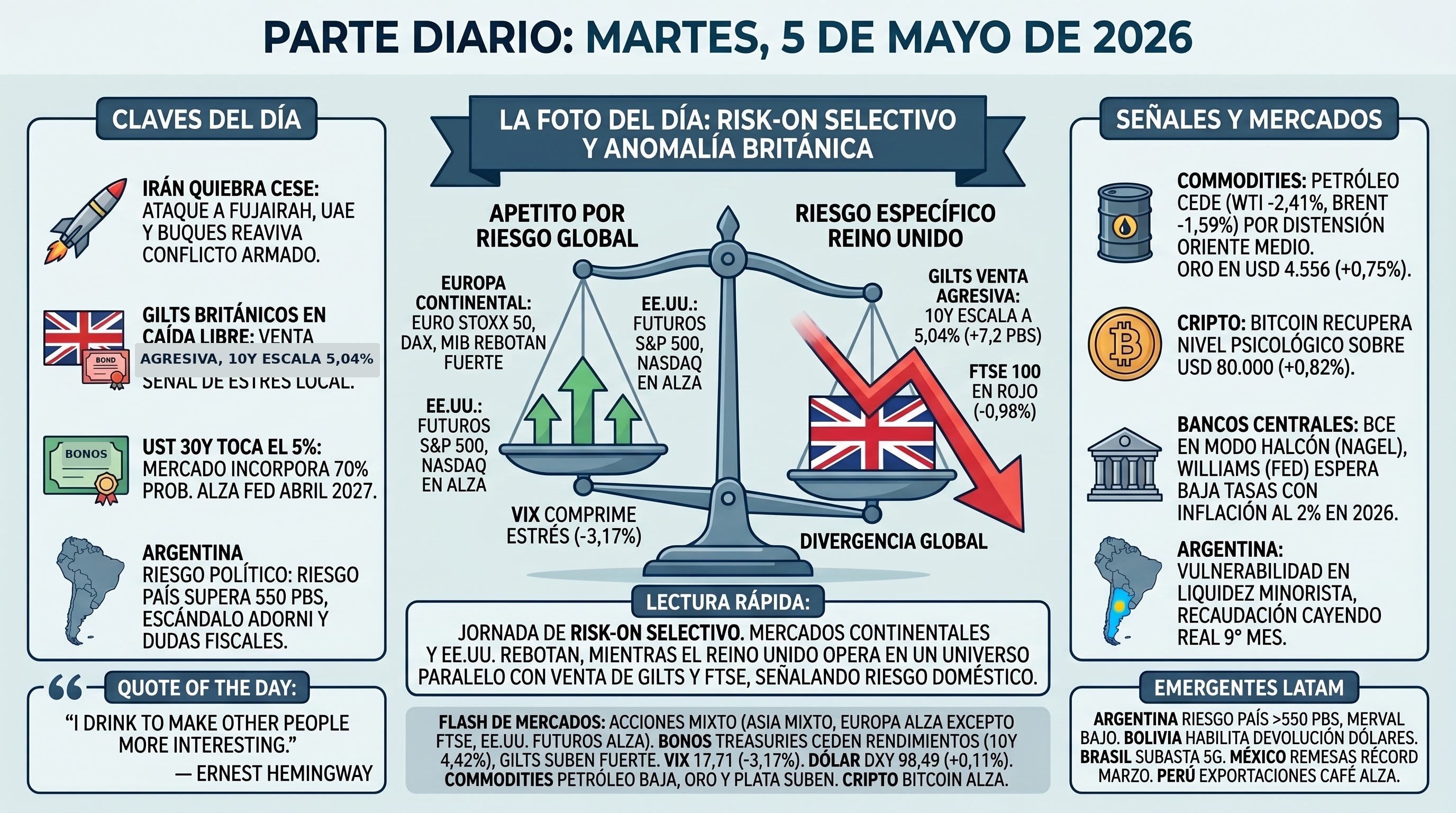

Clave: El apetito por riesgo retorna en la apertura europea con un sesgo claramente diferenciado: los mercados continentales recuperan posiciones con fuerza mientras el Reino Unido opera como el gran disidente de la jornada, con los Gilts vendiéndose de manera agresiva y el FTSE 100 en rojo.

• Acciones: Asia operó de manera mixta en una sesión incompleta: el Nikkei cerró el lunes en 59.513 (+0,38%), el Hang Seng finalizó en 25.899 (-0,76%) y el CSI 300 prácticamente plano. Europa abre con impulso: el Euro Stoxx 50 sube un 1,23%, el DAX avanza un 1,02%, el MIB lidera con un 2,02%, el CAC gana un 0,62% y el IBEX un 1,14%. La excepción es el FTSE 100, que cede un 0,98% a 10.262. Los futuros de EE.UU. acompañan: el S&P 500 avanza un 0,36% a 7.256, el Nasdaq un 0,62% a 27.947 y el DJIA un 0,27% a 49.213.

• Bonos: Los rendimientos de los Treasuries ceden moderadamente: el UST 10Y en 4,42% (-1,5 pbs), el 2Y en 3,93% (-2,0 pbs) y el 30Y en 5,01%, habiendo tocado el 5,03% en la sesión previa. El Bund 10Y en 3,06% (-2,3 pbs), con los soberanos europeos continentales aliviando rendimientos en general. La gran excepción es el Reino Unido: los Gilts se venden de manera pronunciada, con el 10Y escalando a 5,04% (+7,2 pbs) y el 2Y a 4,49% (+8,0 pbs), una divergencia que contrasta con el tono constructivo del resto de la curva global. El JGB 10Y en 2,49%, sin variación por el feriado nipón.

• VIX: 17,71 (-3,17%), señalando una compresión del estrés percibido y un retorno del apetito por riesgo en los mercados desarrollados.

• Dólar (FX): DXY en 98,49 (+0,11%), prácticamente estable. EUR/USD en 1,1691, USD/JPY en 157,54, GBP/USD en 1,3545, USD/CNH en 6,8318. USD/MXN y USD/BRL: sin datos disponibles en las pantallas provistas.

• Metales Preciosos: El oro cotiza en USD 4.556 (+0,75%), manteniendo su impulso alcista cerca de máximos históricos. La plata avanza a USD 73,80 (+1,43%), amplificando el movimiento del metal base.

• Cripto: Bitcoin en USD 80.591 (+0,82%), recuperando el nivel psicológico de los 80.000 luego de haber alcanzado USD 81.310 intradiario, con el apetito especulativo retornando junto al rebote de los activos de riesgo.

• Commodities: El WTI retrocede un 2,41% a USD 103,86 y el Brent cede un 1,59% a USD 112,62, en sintonía con la distensión en Oriente Medio reportada en la sesión. El gas natural baja a USD 2,835 (-1,12%). El cobre LME cotiza en USD 12.997 por tonelada (+0,07%). Agrícolas mixtos: la soja cede a 1.218¾ (cbu) y el trigo retrocede a 638 (cbu), mientras el algodón gana un 0,72%.

• Emergentes: Los mercados de EM muestran un sesgo mixto con LatAm como el eslabón más débil. El KOSPI lidera las alzas globales con un +5,12% (6.936,99), mientras el MERVAL cede un 2,32% a 2.767.137, el IPSA retrocede un 1,75% a 10.717, el MEXBOL baja un 0,85% a 67.283 y el IBOV pierde un 0,92% a 185.600. En divisas, el peso colombiano continúa siendo el de peor desempeño regional con una baja del 2,49% al cierre del lunes (USD/COP 3.729,18), seguido por el peso chileno (-1,36%, USD/CLP 911,40) y el peso argentino (-0,76%, USD/ARS 1.401,76, también cierre del 04/05). El real brasileño cerró el lunes en 4,9642 (-0,18%), mientras el peso mexicano cotiza en 17,4782 (+0,22%).

Lectura rápida: La jornada combina señales constructivas con una anomalía que merece atención. El risk-on es real: el VIX rompe hacia abajo, los futuros estadounidenses suben y los mercados europeos continentales rebotan con fuerza. Pero el Reino Unido opera en un universo paralelo: los Gilts ceden 7-8 pbs en toda la curva mientras el FTSE pierde casi un 1%, una combinación que señala un factor de riesgo específico al país aún no completamente incorporado en precios. El petróleo cede ante la distensión en Oriente Medio, el oro consolida cerca de máximos, y el Bitcoin recupera los 80.000. El mapa es de risk-on selectivo, no generalizado.

CLAVES DEL DÍA

• Irán quiebra el cese del fuego: Horas después de que EE.UU. iniciara la “Operación Libertad” para reabrir el Estrecho de Hormuz, drones y misiles iraníes atacaron un terminal petrolero en Fujairah (UAE) y varios buques comerciales, reavivando el conflicto armado.

• Los Gilts británicos, en caída libre: Los bonos soberanos del Reino Unido se venden agresivamente (+7-8 pbs en toda la curva), con el 10Y escalando al 5,04%, mientras el resto de Europa alivia rendimientos y el FTSE 100 pierde un 0,98%, una señal de estrés específico al país.

• El UST 30Y tocó el 5%: El mercado de tasas incorpora un 70% de probabilidades de un alza de la Fed para abril 2027, impulsado por el rally del petróleo y las tasas de inflación implícita de los bonos a 5 años, que están al borde de marcar nuevos máximos desde 2023.

• El BCE en modo halcón: El gobernador Nagel señaló que una suba de tasas en junio es necesaria si la inflación no mejora; el comisario de Economía de la UE, Dombrovskis, advirtió sobre el shock estanflacionario que el conflicto en Oriente Medio genera en el bloque.

• Los PMI de servicios de EE.UU. divergen: El índice compuesto de S&P Global cayó a 50,3 en abril (vs. 52,0 previo) y el de Servicios entró en contracción a 49,8, mientras el ISM Servicios marcó 54,0, con el componente de Precios aún en 70,7.

• Riesgo político en Argentina: El riesgo país superó los 550 pbs y el Merval tocó su nivel más bajo desde marzo, con el escándalo del jefe de Gabinete Adorni profundizándose y las dudas sobre la sostenibilidad del superávit fiscal en aumento.

SEÑALES A MONITOREAR

• Gilts: El mercado identificó un riesgo específico al Reino Unido que el consenso aún no verbaliza. La venta simultánea de Gilts (+7-8 pbs en toda la curva) y del FTSE 100 es una combinación que no responde a la dinámica global de risk-off, sino a algo doméstico. La señal concreta a monitorear es si el Banco de Inglaterra interviene verbalmente en las próximas horas o si los diferenciales entre Gilts y Bunds —que ya operan al mismo nivel— siguen ampliándose. Si el 10Y del Reino Unido supera el 5,10% sin catalizador explícito, el mercado estará priceando una prima de riesgo fiscal no anunciada que podría volverse autorreferencial.

• Fed y el dilema de credibilidad: La narrativa de mercado viró de “la Fed no sube” a “la barra para subir bajó significativamente”. El discurso del gobernador Bowman hoy a las 10:00 AM ET es la primera instancia para calibrar cuánto espacio tiene la Fed antes de que el mercado empiece a pricear el escenario de hike de manera más agresiva. El ISM Servicios Precios en 70,7 y las tasas de inflación implícita al borde de los 2,7% constituyen un coctel que puede forzar la mano del banco central incluso sin un dato de empleo que lo justifique plenamente.

• “Operación Libertad” como detonante: La decisión de EE.UU. de abrir un corredor en el Estrecho sin escolta naval permanente invita a la provocación iraní a bajo costo. El análisis de Bloomberg Intelligence señala que Irán conserva opciones no ejercidas —acceso al Mar Rojo, ataque a oleoductos regionales— mientras que las opciones de EE.UU. están en gran medida agotadas. La pregunta que el mercado no puede responder aún es si el próximo ataque iraní —sobre un buque con bandera de un aliado o sobre infraestructura del Golfo— sería suficiente para que Trump reactive los ataques directos dentro de la ventana operacional óptima de las próximas dos semanas.

• La espiral salarial en Europa en 2026: Los datos de salarios Indeed para la eurozona mostraron una caída a 2,09% en marzo, consistente con la meta del BCE. Pero el mercado recuerda que en 2022 los salarios no aceleraron hasta abril y mayo, exactamente cuando el banco central ya perdía el control de la narrativa inflacionaria. Los 75 pbs de subas que el mercado descuenta para el BCE este año dependen enteramente de lo que muestren los próximos dos datos del índice Indeed, convirtiendo un indicador de alta frecuencia en el árbitro de las expectativas de política monetaria del bloque.

• Argentina: vulnerabilidad latente en la liquidez minorista: El 60% de la liquidez de los hogares está concentrada en instrumentos en pesos de cortísimo plazo. Si el mercado percibe atraso cambiario o pérdida sostenida de poder adquisitivo, esa masa puede rotar hacia el dólar de manera abrupta. La coincidencia de un riesgo país por encima de 550 pbs, una recaudación cayendo en términos reales por noveno mes consecutivo y el ruido político del escándalo Adorni configura un escenario donde el detonante puede ser relativamente menor. La variable a monitorear es si el BCRA mantiene el ritmo de compra de reservas o si la demanda de cobertura empieza a afectar el balance cambiario.

FINANZAS Y TECH

• White House evalúa la revisión gubernamental previa al lanzamiento de modelos de IA: Según el New York Times, el gobierno de Trump considera un grupo de trabajo y un proceso de revisión de nuevos modelos de inteligencia artificial, en conversaciones recientes con Anthropic, Google y OpenAI, marcando un giro respecto a la política pro-desregulación del sector.

• Pinterest sube un 20% después del cierre: La empresa reportó ingresos del primer trimestre por USD 1.010 millones (+18% interanual) y proyectó el segundo trimestre entre USD 1.130 y USD 1.150 millones, superando el consenso de los analistas, con 631 millones de usuarios mensuales activos.

• Palantir supera en perspectivas pero defrauda en ventas comerciales: La empresa elevó la proyección anual a USD 7.650-7.660 millones, pero las ventas comerciales de EE.UU. en el primer trimestre —USD 595 millones— quedaron por debajo de las expectativas, mientras los ingresos del gobierno escalaron a USD 687 millones.

• Blackstone: la IA generará un boom de empleo de cuello azul: El presidente Jon Gray indicó que QTS, la operadora de centros de datos respaldada por el grupo, tendrá 40.000 personas trabajando en sus obras a fin de año, frente a las 10.000 de hace doce meses.

• Alphabet emite bonos en euros por al menos EUR 3.000 millones en seis tramos: La compañía volvió al mercado europeo de deuda para financiar parte de sus USD 190.000 millones de inversión en centros de datos planificados para este año.

• BlackRock propone los ETFs de bonos como válvula de liquidez para portafolios con activos privados: En un informe, los ejecutivos de la gestora argumentaron que los ETFs de renta fija funcionan como amortiguadores cuando el portafolio incorpora activos privados sin liquidez diaria, y que mantener liquidez suficiente se vuelve crítico a medida que aumenta la exposición privada.

• El euro digital se retrasa: Europa cede terreno ante EE.UU.: El BCE proyecta emitir el euro digital recién en 2029, mientras la administración Trump respalda activamente las stablecoins y las firmas estadounidenses consolidan su posición en el ecosistema cripto global.

• El mercado laboral de EE.UU. en modo atrincheramiento: Un análisis del Financial Times señaló que la tasa de renuncias voluntarias en EE.UU. cayó a 1,9%, el nivel más bajo en una década, reflejo de incertidumbre macroeconómica, la guerra con Irán y las advertencias sobre pérdidas de empleo por IA. La denominada Gran Renuncia cedió lugar a lo que los autores llaman el Gran Atrincheramiento.

• Kalshi en la Corte Suprema de Massachusetts: El tribunal superior del estado se mostró escéptico ante el argumento de la empresa de mercados de predicción de que sus actividades quedan fuera del alcance de las leyes de juego estatales, en una decisión que podría llegar a la Corte Suprema de EE.UU.

BANCOS CENTRALES Y ECONOMÍA

• Williams (Fed): las tasas deberán bajar “en algún momento”: El presidente de la Fed de Nueva York señaló que el banco central reducirá las tasas si la inflación regresa al 2%, pero espera que el IPC llegue al 3% en 2026 antes de ceder y proyecta crecimiento entre el 2% y el 2,25% para este año y el próximo.

• Powell permanece en la Fed como gobernador hasta 2028: Bill Dudley respaldó la decisión de Powell de mantenerse en la junta como señal de estabilización institucional. La senadora Warren pidió postponer la votación de confirmación de Warsh, describiendo al nominado como “el títere de Trump”. La fiscal Pirro cerró la investigación sobre sobrecostos del edificio de la Fed, derivándola al inspector general.

• El RBA sube tasas por tercera vez consecutiva: El banco central de Australia elevó la tasa de referencia a 4,35% por ocho votos contra uno y señaló una pausa para evaluar el impacto acumulado. El ciclo de ajuste separa a Australia de sus pares del G10 que mantienen las tasas en espera por la incertidumbre derivada de la guerra.

• La inflación suiza aceleró al nivel más alto desde 2024: Los precios subieron en abril impulsados por los productos petroleros, aunque la inflación núcleo se desaceleró a 0,3%, lo que sugiere que el alza no se está generalizando todavía en el resto de la economía.

• Dombrovskis advierte shock estanflacionario en Europa: El comisario de Economía de la UE señaló que el alza de los precios de la energía empuja al bloque hacia una combinación de menor crecimiento e inflación más alta. La Comisión actualizará las proyecciones económicas durante este mes.

• Nagel (BCE): la suba de tasas en junio es necesaria si la inflación no mejora: El presidente del Bundesbank señaló que el enfoque de espera vigilante del BCE no debe confundirse con hesitación y que el banco está listo para actuar en cualquier momento. La decisión dependerá de las nuevas proyecciones de inflación disponibles el próximo mes.

• SEC investiga fraudes en el crédito privado: El presidente Paul Atkins confirmó que la agencia está investigando denuncias de fraude en varias firmas del sector junto al Tesoro y la Fed, aunque declinó nombrar a las involucradas. Señaló simultáneamente que el crédito privado cumple una función importante de financiamiento para las pequeñas empresas.

Focus 1: ¿Una burbuja en el mercado de bonos?

Allison Schrager — Bloomberg Opinion

• La deuda de EE.UU. superó el 100% del PBI: Al 31 de marzo de 2026, la relación deuda-PBI llegó al 100,2% y se proyecta que alcanzará el 107% en 2030, superando el máximo de posguerra registrado en 1946 y poniendo al descubierto la escala del problema fiscal.

• Los rendimientos reales son anómalamente bajos dado ese nivel de deuda: El UST 10Y rinde alrededor del 4,3%, que equivale a apenas un 2% en términos reales. La autora señala que el mercado no está descontando el riesgo fiscal, y que esa complacencia tiene precedentes históricos de ser costosa.

• La prima de conveniencia de los Treasuries se está desvaneciendo: Los inversores dejaron de pagar un sobreprecio por la liquidez y la seguridad de los bonos del Tesoro, lo que los economistas denominan el “convenience yield”. Las estimaciones sugieren que esa prima está cerca de cero, lo que debilita la demanda estructural del activo.

• La mayor emisión de deuda europea crea nueva competencia directa: El mayor gasto europeo en defensa y servicios sociales generará una emisión creciente de soberanos del bloque, que competirán con los Treasuries por los flujos de los inversores internacionales que antes no tenían dónde ir.

• Una corrección de bonos reprecia riesgo en toda la economía: A diferencia de una burbuja de acciones, una caída en los precios de los bonos del Tesoro afecta simultáneamente las tasas hipotecarias, los balances bancarios, los diferenciales de crédito y los retornos del capital privado, convirtiendo el ajuste en sistémico y no sectorial.

Comentario: La tesis de Schrager es incómoda porque no tiene fecha de vencimiento: los mercados de bonos llevan años equivocados respecto al riesgo fiscal de EE.UU. La pregunta correcta no es “¿hay burbuja?” sino “¿qué la pincha?”. La respuesta más plausible es una combinación de mayor emisión del Tesoro, demanda extranjera declinante y una Fed que no puede contener la inflación sin dañar el crecimiento. Ese escenario ya no es de cola: es el escenario central de riesgo.

→ Economía Conversada, Tomo II, Capítulo XI, páginas 315-316. La sección analiza la curva de rendimientos como termómetro de expectativas económicas y el term premium: la compensación adicional que los inversores exigen por mantener bonos a largo plazo en lugar de instrumentos cortos. Schrager argumenta que esa prima está cerca de cero, lo que significa que el mercado no está siendo remunerado por el riesgo de duration ni por el riesgo fiscal que asume.

Focus 2: Los salarios europeos en marzo bajan, pero el espectro de abril de 2022 persiste

Huw Worthington — Bloomberg Intelligence

• El rastreador de salarios Indeed cayó al 2,09% en marzo: El promedio móvil de tres meses para la eurozona se ubica en 2,3%, un nivel consistente con la meta de inflación del BCE. El dato inicial parece aliviar la presión sobre el banco central, pero la lectura histórica complica esa interpretación.

• En 2022, la aceleración salarial no ocurrió hasta abril y mayo: El mercado recuerda que cuatro años atrás los salarios de Indeed no mostraron la aceleración que desencadenó la espiral hasta dos meses después de que el BCE ya estaba perdiendo el control. El próximo par de datos es, en ese sentido, el árbitro real de la política monetaria.

• El mercado descuenta 75 pbs de subas del BCE en 2026: Las tasas implícitas en el Euribor a junio de 2028 descuentan un ciclo de ajuste agresivo, con la primera suba esperada en junio y el Schatz a dos años cotizando a 2,64%, muy por encima de la tasa de política actual del 2%.

• La diferencia clave respecto a 2022 es la dinámica del mercado laboral: En aquella oportunidad, la retención de empleados poscovid (labor hoarding) derivó en una espiral salarial al reabrirse la economía. Ese fenómeno es menos probable ahora, con el mercado laboral europeo más débil y las empresas más cautotas ante la incertidumbre geopolítica.

• Los datos oficiales del BCE llegan con meses de retraso: La estimación interna del banco proyecta salarios en 1,89% para el primer trimestre de 2026 antes de repuntar levemente hacia el 2,7%. Pero la dependencia de datos rezagados reduce la visibilidad operacional del BCE en un momento de decisión crítica.

Comentario: El BCE enfrenta el mismo dilema que en 2022: si espera confirmación completa de los datos de salarios para actuar, ya habrá perdido tiempo valioso. Pero si actúa en junio con datos aún mixtos, arriesga sobre-ajustar una economía que ya absorbe el shock energético del conflicto en Irán. La asimetría es clara: con la inflación energética al alza y los salarios en zona ambigua, el riesgo político de no actuar supera al de actuar de más. Eso es lo que el mercado está priceando.

FISCAL Y POLÍTICA

• Los aranceles del 10% bajo la Sección 122 podrían ser declarados ilegales: Bloomberg Intelligence señaló que la Corte Internacional de Comercio de EE.UU. podría eliminar esa clase de aranceles, lo que beneficiaría de manera desproporcionada a las empresas de indumentaria y juguetes. La administración probablemente reinstalaría los aranceles mediante otras vías legales.

• El jefe de la FDA atraviesa su momento más difícil: El comisionado Marty Makary enfrenta críticas internas por conflictos con el personal, decisiones inconsistentes en la revisión de medicamentos y la presión de la industria. El Departamento de Salud introdujo nuevos controles sobre el proceso de aprobación de fármacos para agregar rigor.

• JPMorgan eleva el riesgo de degradación crediticia de Nueva York: La entidad señaló que el déficit de USD 5.400 millones de dos años enfrenta opciones de financiamiento limitadas, con el gobernador Hochul resistiendo las subas de impuestos que el alcalde Mamdani propuso para cerrarlo.

• Alberta avanza hacia un referéndum de independencia de Canadá: El grupo separatista Stay Free Alberta declaró haber recolectado 301.000 firmas para forzar un voto de independencia. Las encuestas muestran que solo el 27% apoya la causa y el 67% se opondría en la consulta.

• Trump confirma la cumbre con Xi del 14-15 de mayo en Beijing: El presidente reiteró su interés en el encuentro a pesar de las nuevas tensiones derivadas de las sanciones estadounidenses a refinadoras chinas de petróleo iraní y la contramedida de Beijing sobre empresas privadas vinculadas a ese comercio.

• El Tesoro podría ajustar la guía de emisión de deuda: Los operadores esperan para el miércoles la actualización del plan de deuda del Tesoro, que podría modificar la orientación —vigente desde la era Yellen— de no elevar la emisión de notas y bonos “en al menos los próximos trimestres”.

• Florida demandada por el nuevo mapa congressional de DeSantis: Un grupo de votantes presentó una demanda argumentando que el mapa favorece a los candidatos conservadores en violación de la Sección 20 de la constitución estatal, que prohíbe la redistribución con fines partidarios.

Focus 3: La mayoría republicana se desintegra: el control de Johnson está en riesgo

David M. Drucker — Bloomberg Opinion

• Johnson mantiene el mazo pero ya no puede garantizar su agenda: El speaker logró avanzar en la legislación de abril —FISA, la “farm bill”, el presupuesto de conciliación— pero el proceso fue caótico y reveló que solo puede asegurar los votos mediante compromisos contradictorios que lo erosionan políticamente.

• La guerra con Irán es el corazón del problema electoral: Votantes republicanos en Kentucky profundo —que dieron a Trump el 60% en 2024— expresan preocupación por un eventual reclutamiento de sus hijos y cuestionan si la guerra fue parte del mandato del 2024, señalando que no aprobaron ese giro.

• La aprobación de Trump cayó al 40,8% y los demócratas lideran en intención de voto por 6 puntos: El contexto genera una dinámica de “cada uno por su cuenta” en el bloque republicano, donde cada congresista opera en modo supervivencia individual antes que como parte de un equipo legislativo.

• La confianza política como moneda no renovable: Johnson enfrenta acusaciones de haber hecho promesas contradictorias a distintas facciones para aprobar la “farm bill”, exactamente lo mismo que hundió a su predecesor Kevin McCarthy. Drucker cita a George Shultz: “la confianza es la moneda del reino”.

• La amenaza real no es la derrota sino la abstención masiva: Los demócratas superan a los republicanos en 21 puntos en la pregunta sobre la importancia de votar en 2026 respecto de elecciones de mitad de término anteriores. El riesgo para la mayoría republicana no es el cambio de bando sino la desmovilización de su propia base.

Comentario: Johnson gobierna con la “jungla” que le dejaron Trump, la guerra con Irán y una mayoría de apenas un puñado de bancas. El análisis de Drucker captura algo más profundo que la disfunción legislativa: el partido que llegó al poder prometiendo orden y prosperidad enfrenta un electorado que no aprobó la guerra. El riesgo no es solo la pérdida de la Cámara en noviembre —ya probable según las encuestas— sino la parálisis legislativa previa, que frustraría la agenda fiscal del paquete de conciliación que sostiene el relato económico de Trump.

Mini Focus: Las dudas entre los votantes republicanos más leales

Nancy Cook — Bloomberg

• La guerra divide a la base republicana que Trump más necesita conservar: En el condado de Kenton, donde Trump obtuvo el 60% en 2024, votantes conservadores expresan preocupación por un eventual reclutamiento de sus hijos y argumentan que la guerra con Irán no formaba parte del mandato electoral que le dieron al presidente.

• La economía concreta sigue siendo el detonante real del descontento: Los votantes identificados en el artículo no están virando hacia los demócratas, sino que exigen respuestas sobre el costo de vida, la infraestructura y el cuidado infantil, señalando que las promesas ideológicas sobre el aborto o las armas no alcanzan para mantener su lealtad activa.

COMERCIO INTERNACIONAL

• Los aranceles del 25% a los autos europeos se articularían vía la Sección 232: Bloomberg Intelligence indicó que el tuit de Trump sobre los aranceles del 25% a los vehículos europeos se instrumentaría mediante las tarifas existentes, reducidas al 15% en virtud del acuerdo comercial UE-EE.UU., que quedaría efectivamente colapsado si avanza esa medida.

• El acuerdo comercial UE-EE.UU. en riesgo: Si Trump eleva los aranceles sobre los automóviles europeos al 25%, el tratado quedaría en colapso de hecho. Según Bloomberg Intelligence, la UE intentaría primero señalar progreso en la ratificación formal antes de evaluar represalias proporcionales.

• Dos buques con bandera estadounidense cruzaron el Estrecho de Hormuz con escolta militar: El operador Maersk señaló que la embarcación Alliance Fairfax transitó el Estrecho con asistencia del ejército de EE.UU. en el marco de la “Operación Libertad”, en lo que el Comando Central describió como el primer éxito operacional del corredor.

• Ecuador rebaja el arancel a Colombia del 100% al 75% desde el 1° de junio: A cuatro días de que entrase en vigencia la tasa plena, el gobierno de Noboa anunció la rebaja. La candidata conservadora colombiana Paloma Valencia afirmó haber negociado directamente con el presidente ecuatoriano.

GEOPOLÍTICA Y ENERGÍA

• Irán atacó la UAE con misiles y drones tras el inicio de la “Operación Libertad”: El país disparó misiles de crucero sobre distintos puntos de los Emiratos. Un terminal petrolero parcialmente propiedad de Vitol en el puerto de Fujairah fue alcanzado por un dron, iniciando un incendio. Tres personas resultaron heridas y varios buques comerciales fueron impactados.

• EE.UU. abrió un corredor en el Estrecho de Hormuz: El almirante Brad Cooper señaló que las fuerzas estadounidenses repelieron ataques de drones y misiles iraníes, destruyeron siete lanchas rápidas y escoltaron dos buques con bandera estadounidense. La operación estableció un precedente de reapertura parcial, aunque sin escolta naval permanente.

• Goldman Sachs advierte sobre el vaciamiento de los inventarios de productos petroleros: Los inventarios globales de energía y derivados se contraen al ritmo más rápido en ocho años, con el nivel estimado en 98 días de demanda para fines de mayo, desde los 101 días actuales. Los productos más en riesgo son la nafta, el combustible de aviación y el gas licuado de petróleo.

• Ucrania alcanza objetivos a más de 1.500 kilómetros dentro de Rusia: Los drones ucranianos golpean regularmente refinerías, plantas de fertilizantes y puertos en los Urales. Yekaterinburgo y Chelyabinsk —ciudades donde la guerra era hasta hace poco una abstracción lejana— ya recibieron impactos directos.

• El NYT: los drones transformaron la guerra de manera irreversible: Scott Anderson argumentó que EE.UU. gastó al menos USD 25.000 millones en la “excursión” iraní y agotó reservas significativas de misiles sofisticados, mientras Irán produce drones Shahed-136 por unos USD 35.000 cada uno. La asimetría de costos garantiza que Irán puede mantener el bloqueo indefinidamente.

• Rusia y Ucrania anuncian ceses del fuego unilaterales sin coordinación: Putin declaró una tregua para el 8-9 de mayo para el Día de la Victoria; Zelensky anunció su propio régimen de cese desde la medianoche del martes. Ninguno de los dos anuncios fue coordinado con la otra parte.

Focus 4: “Operación Libertad”: ¿apertura estratégica o nuevo detonante de escalada?

Becca Wasser — Bloomberg Intelligence / Bloomberg Economics

• La operación abrió un corredor sin escolta naval permanente: Bajo el esquema de la “Operación Libertad”, EE.UU. guía los buques a través del Estrecho de Hormuz por una ruta en aguas omaníes presumiblemente libre de minas, sin la protección directa de sus destructores durante todo el trayecto, a diferencia de operaciones previas como la Guardia de la Prosperidad.

• El precedente de la Tanker War de los años 80 es un aviso severo: En la Operación Earnest Will de 1987, el primer convoy escoltado incluyó un buque kuwaití reflagged como estadounidense que impactó en una mina. La analogía histórica subraya los riesgos operacionales de abrir un corredor bajo condiciones de fuego activo sin garantías completas de seguridad.

• Irán respondió al inicio de la operación con misiles sobre la UAE: El ataque a Fujairah —ejecutado pocas horas después del lanzamiento de la Operación Libertad— confirmó que Irán utilizará su arsenal para evitar que cualquier apertura del corredor se perciba como un éxito estadounidense, y lo hará a bajo costo marginal para sus propias fuerzas.

• Trump busca aliviar la presión económica sin reactivar los ataques en escala: Bloomberg Intelligence señaló que la operación fue anunciada justo antes de que abrieran los mercados en Asia, lo que sugiere un diseño orientado a gestionar la narrativa financiera más que a resolver el problema militar de fondo.

• La ventana operacional de EE.UU. es de dos semanas: Las fuentes del Pentágono citadas en el análisis señalan que, desde una perspectiva estrictamente operacional, las próximas dos semanas representan la ventana óptima para cualquier acción militar directa adicional, considerando la composición y el posicionamiento de los activos desplegados en la región.

Comentario: La “Operación Libertad” es un instrumento de presión política disfrazado de operación militar. Cumple el requisito de mostrar acción antes de la apertura de mercados en Asia, pero no resuelve ningún problema estructural: Irán sigue controlando el corredor, el costo de atacar buques continúa siendo marginal para Teherán y EE.UU. opera sin la coalición que respaldó la Guardia de la Prosperidad. El riesgo de escalada accidental superó esta semana al de escalada deliberada, lo que implica que la próxima crisis puede llegar de donde nadie la espera.

Focus 5: La guerra con Irán se perpetúa por soberbia de ambas partes

Marc Champion — Bloomberg Opinion

• La soberbia como marco analítico de la guerra: Champion retoma la distinción griega entre hamartía —el error de juicio— y hubris —la soberbia que ofende el orden natural— para explicar por qué tanto Teherán como Washington toman decisiones que aumentan el riesgo de conflicto sin evaluar correctamente la fortaleza real del otro.

• El nuevo Líder Supremo iraní opera desde la debilidad, no desde la fortaleza: Mojtaba Khamenei declara que no habrá concesiones nucleares ni en el Estrecho, a pesar de que el rial iraní colapsa nuevamente, las Guardias Revolucionarias sufrieron pérdidas severas en mandos y el apoyo popular al régimen está en su punto más bajo en décadas.

• Trump también malinterpreta sus cartas: El vocero parlamentario iraní Ghalibaf presentó públicamente una ecuación que muestra las opciones no ejercidas de Irán —acceso al Mar Rojo, ataque a oleoductos regionales— frente a las opciones de EE.UU. ya agotadas. Champion concluye que la ecuación es en gran medida correcta.

• El cese del fuego de abril sobrevive porque nadie puede permitirse la guerra total: La única razón por la que el frágil cese del fuego de principios de abril continúa es que ninguna de las dos partes puede asumir el costo político y económico de una escalada de alta intensidad. Esa zona gris es, en sí misma, el riesgo principal.

• El desenlace más probable es humillante para EE.UU.: Cualquier acuerdo que preserve al régimen iraní —que es el desenlace más probable— dejará a Irán como guardián de facto del Golfo Pérsico en una posición más fuerte que antes de que comenzara el conflicto, obligando a Trump a anunciar una victoria que no existe.

Comentario: Champion articula el insight central que los mercados aún no terminan de pricear: esta guerra no tiene un desenlace limpio para EE.UU. La oferta implícita de Irán —perpetuarse en el poder a cambio de reabrir el Estrecho bajo algún mecanismo de supervisión— requiere que Trump anuncie una victoria que los hechos no respaldan. La demora en ese reconocimiento es lo que mantiene el riesgo de escalada accidental en niveles irrazonablemente altos para lo que debería ser un conflicto en fase de desactivación. El mercado no está compensando ese riesgo.

Focus 6: El shock energético de Irán no derrumba a Europa: la electricidad es la clave

Javier Blas — Bloomberg Opinion

• El contrato de electricidad a un año en Europa cotiza en €50 por MWh: Ese nivel es prácticamente idéntico al de antes de la guerra y contrasta de manera radical con el máximo histórico de €1.130 de agosto de 2022, revelando que el shock del petróleo no se transmite esta vez al mercado eléctrico europeo.

• La flota nuclear francesa se recuperó completamente: En 2021-2022, Francia operaba su capacidad atómica en mínimos de 30 años —menos de 21 GW— por fallas en soldaduras. Hoy opera entre 45 y 55 GW y exporta energía base a Alemania, lo que cambia radicalmente el equilibrio del mercado continental.

• La solar y la hidro baten récords simultáneamente: La energía solar supera máximos en múltiples mercados y empuja los precios del mercado day-ahead a territorio negativo en fines de semana. La hidro recuperó caudales normales tras la sequía histórica de 2022. Los dos factores actúan de manera concurrente por primera vez.

• El gas natural no es el talón de Aquiles esta vez: El conflicto cortó el suministro catarí, pero China redujo materialmente sus importaciones de gas, amortiguando el impacto sobre el mercado global. Los precios de referencia en Europa se estabilizaron en €45 por MWh, lejos del pico de €75 del inicio de la guerra y muy por debajo del máximo de 2022.

• La inversión en redes de transmisión post-2022 da resultado: La infraestructura eléctrica renovada y las baterías instaladas evitan los cuellos de botella que durante 2022 llevaron al operador de red del Reino Unido a activar protocolos de emergencia pagando energía a precios 5.000% por encima de lo normal.

Comentario: El artículo de Blas corrige una narrativa que el mercado da por sentada: que un shock del petróleo es automáticamente un shock energético total. En 2026, no lo es —al menos no para Europa—. Las inversiones en energía limpia, nuclear y redes eléctricas construyeron una resiliencia estructural que en 2022 no existía. La implicancia para el posicionamiento es relevante: la inflación eléctrica de 2022, que destruyó márgenes industriales y precipitó la espiral salarial, no tiene por qué repetirse esta vez aunque el petróleo permanezca elevado.

→ Economía Conversada, Tomo I, Capítulo VI, páginas 292-293. La sección analiza los efectos económicos de la transición energética y la sustitución de combustibles fósiles por fuentes renovables. El argumento central —que las energías renovables estabilizan los costos de energía en el largo plazo y reducen la dependencia de las fluctuaciones del petróleo— es el mecanismo exacto que Blas identifica como la razón por la que Europa sobrevive al shock de 2026 sin un colapso del mercado eléctrico.

DATOS DE EE.UU.

• El dato de mayor impacto de la jornada fue la revisión final del PMI Compuesto de S&P Global para abril, que cayó a 50,3 desde el 52,0 previo, y el PMI de Servicios, que marcó 49,8 —por debajo de 50, señalando contracción—, ambos muy por debajo del consenso de 51,3. La divergencia respecto del ISM Servicios de abril, que anotó 54,0 superando el consenso de 53,7, revela que las dos mediciones del sector terciario capturan muestras y condiciones distintas. El componente de Precios del ISM se mantuvo en 70,7, ligeramente por debajo del consenso de 71 pero en niveles que confirman que las presiones inflacionarias en el sector de servicios siguen siendo elevadas y representan el principal riesgo para la narrativa de “política monetaria bien posicionada” que sostiene la Fed.

• A las 8:30 AM ET se publicaría la balanza comercial de mercancías de marzo, para la que el consenso proyecta un déficit de USD 61.400 millones, ampliándose respecto al déficit previo de USD 60.500 millones. Las exportaciones se esperarían en USD 319.100 millones y las importaciones en USD 380.500 millones. El dato será observado en clave de efecto adelantamiento: si las importaciones superaran significativamente el consenso, reforzaría la narrativa de que las empresas aceleraron compras preventivas ante los aranceles de Trump, lo que implicaría una reversión en los meses siguientes.

• A las 10:00 AM ET se publicarían las solicitudes de puestos JOLTS de marzo, con el consenso apuntando a 6,83 millones de vacantes y las renuncias voluntarias en torno a 2,95 millones. El dato de renuncias será clave para calibrar si el Gran Atrincheramiento —la tasa de renuncias en EE.UU. ya en mínimos de una década— se profundizó en marzo o muestra alguna reversión, lo que tendría implicancias directas sobre las perspectivas salariales y la lectura de inflación de servicios de la Fed.

• También a las 10:00 AM ET se publicarían los permisos de construcción finales de marzo, con un consenso de 1,35 millones de unidades, y las ventas de viviendas nuevas de marzo, con el consenso apuntando a 640.000 unidades y una variación mensual del +4,9% tras la fuerte caída del -17,6% de febrero. El gobernador de la Fed, Michelle Bowman, pronunciaría un discurso a la misma hora que el mercado seguiría de cerca para evaluar su postura ante el aumento en las expectativas de inflación y las probabilidades de un hike que los mercados ya incorporan en un 70% para abril de 2027. A las 12:30 PM ET hablaría también el gobernador Barr.

LATAM

Bolivia

• Habilitación de la devolución de depósitos en dólares: El Ministerio de Economía, el Banco Central y la ASFI anunciaron un plan en dos etapas para devolver los USD 933 millones retenidos en el sistema financiero, con devolución escalonada desde julio y normalización de remesas a tipo de cambio referencial desde el 7 de mayo.

• Posesión de más de 5.400 autoridades subnacionales: Bolivia inauguró un nuevo ciclo político con gobernadores, alcaldes, concejales y asambleístas departamentales electos para mandatos hasta 2031, en un contexto de profunda crisis económica que comprime los recursos de las administraciones subnacionales.

• Los transportistas amenazan con bloqueo en 90 puntos de Cochabamba: La Confederación Sindical de Choferes convocó a un paro nacional para el martes pese a que el gobierno de Rodrigo Paz asegura que todos los reclamos del sector ya fueron atendidos, poniendo en evidencia la tensión entre el gobierno y los trabajadores del transporte.

• Paz anuncia un “nuevo ciclo con Brasil”: El presidente boliviano anunció el relanzamiento de la relación bilateral y la apertura de nuevos mercados regionales tras conversar con Lula, en una señal de reposicionamiento diplomático del nuevo gobierno.

Brasil

• El ministro Durigan defiende el Desenrola 2: El titular de Hacienda rechazó las críticas que vinculan los estímulos del gobierno Lula con las tasas de interés elevadas y respaldó el programa de renegociación de deudas como eje central de la agenda económica de la semana.

• Economistas advierten sobre los límites del Desenrola 2: Especialistas reconocen que el programa alivia a las familias endeudadas pero señalan que podría incentivar el no pago y generar un nuevo ciclo de sobreendeudamiento en el mediano plazo, tensionando la sostenibilidad fiscal de la medida.

• Lula busca ampliar el universo de beneficiarios del Desenrola: El Planalto evalúa cómo expandir el programa, cuya primera edición quedó por debajo de las expectativas de alcance, en un contexto de espacio fiscal estrecho y tasas de interés que permanecen elevadas.

• Subasta 5G sin competencia de los grandes operadores: Amazônia5G, Brisanet, Unifique e iez! adquirieron cinco lotes por BRL 22 millones —el precio base, sin sobreprecio—, poniendo en evidencia interrogantes sobre el modelo regulatorio y la expansión efectiva de la tecnología en el país.

• BradSaúde reporta lucro neto de BRL 1.300 millones en el primer trimestre de 2026: La compañía de salud del grupo Bradesco presentó resultados sólidos, consolidando al grupo como uno de los principales operadores del segmento, aunque la ausencia de comparativo con el período previo limita el análisis de la evolución.

• Temporada de resultados con señales positivas en seguros y real estate logístico: BB Seguridade ganó un 11% más en el primer trimestre; Movida avanzó un 59% y Log Commercial Properties un 55%, con el reciclaje de activos como principal motor del resultado logístico del período.

Chile

• El PBI chileno cayó un 0,3% en el primer trimestre de 2026: El primer retroceso trimestral desde mediados de 2023 estuvo liderado por la contracción de la minería (-6,5%) y de la producción de bienes (-5,2%), deteriorando las proyecciones de crecimiento anual a menos del 2%.

• La familia Yarur expande Salcobrand con la compra de ópticas Rotter & Krauss: Empresas SB adquirió la cadena de 104 locales que factura USD 55 millones anuales, a un grupo holandés que la compró por 72 millones de euros en 2021. La operación queda sujeta a revisión de la FNE.

• Debate sobre la franquicia tributaria de capacitación laboral del SENCE: La exdirectora Romanina Morales se pronunció contra la eliminación de la franquicia que el gobierno de Boric evalúa suprimir, argumentando que constituye una política de Estado con resultados concretos en el contexto del ajuste fiscal.

Colombia

• El BanRep enfrenta una propuesta interna sobre la meta de inflación: La codirectora Laura Moisá planteó abrir el debate sobre ampliar el rango de tolerancia de la meta para evitar que su cumplimiento genere costos sociales excesivos, generando tensión interna dentro de la junta del banco central.

• Ecopetrol y Parex Resources invertirán USD 250 millones en campos del Magdalena: La empresa canadiense asumirá el total del capital en la alianza de cinco años para revitalizar campos maduros, en un contexto donde el gobierno de Petro mantiene restricciones a la exploración de nuevos yacimientos.

• Ganaderos rechazan el decreto presidencial que restringe las exportaciones de ganado en pie: El sector productor rechazó la medida que el gobierno de Petro justificó como herramienta antiinflacionaria, argumentando que el problema de precios tiene causas distintas a la oferta ganadera exportable.

• La gasolina sube $400 al galón en Colombia: El ajuste mensual elevó el precio promedio a $15.848 por galón y la CREG actualizó el precio de referencia del ACPM en Cali y Villavicencio, extendiendo las presiones inflacionarias en el marco del desmonte gradual del subsidio.

Ecuador

• Ecuador rebaja el arancel a Colombia del 100% al 75% desde el 1° de junio: A cuatro días de que entrase en vigencia la tasa plena, el gobierno de Noboa anunció la rebaja. La candidata conservadora colombiana Paloma Valencia afirma haber negociado el acuerdo directamente con el presidente ecuatoriano, cruzando la señal diplomática con la campaña presidencial.

• Ecuador compra USD 8 millones de arroz a productores locales: Con un excedente de 190.000 toneladas que no puede exportar a Colombia por la guerra comercial bilateral, el gobierno prevé adquirir 20.000 toneladas para aliviar a los productores de Los Ríos, una semana después de protestas en la provincia.

• La Corte Constitucional acepta la renuncia del magistrado Llasag: Sandra Cordero asumirá la magistratura vacante, en un movimiento institucional que ocurre en un contexto político sensible, con el balotaje electoral como telón de fondo.

México

• Las remesas enviadas a México alcanzan un récord histórico en marzo: Los USD 5.394 millones superaron todos los máximos anteriores, en un contexto donde el debate sobre las deportaciones masivas de Trump genera inquietud sobre la continuidad del flujo en los próximos meses.

• Pemex elimina “Gasolinas Bienestar”, la subsidiaria que vendía petróleo a Cuba: El gobierno de Sheinbaum clausura la marca creada por AMLO, que canalizó USD 500 millones en petróleo a La Habana durante 2025, marcando un giro diplomático explícito respecto a la relación con Cuba.

• Sheinbaum presenta un plan para atraer inversión privada: El gobierno creó una oficina presidencial de inversiones, otorgó aprobación automática para proyectos en sectores estratégicos y firmó un decreto para simplificar los procedimientos tributarios, en un intento de dinamizar la inversión en un contexto de desaceleración económica.

• BIVA, la segunda bolsa de México, atrae interés serio de compradores: La Bolsa Institucional de Valores —que concentra el 20% de la negociación accionaria mexicana— confirmó que el proceso de venta iniciado a fines de 2025 está generando postores concretos, lo que podría redefinir la estructura del mercado de capitales.

• El secretario de Hacienda señala un “punto de inflexión” en marzo: Amador argumentó que los datos de marzo marcan un cambio de tendencia, aunque reconoció que la apreciación del peso comprime los ingresos petroleros. La lectura oficial busca sostener la narrativa de recuperación en un contexto de incertidumbre arancelaria con EE.UU.

Paraguay

• La recaudación tributaria creció un 9,4% en abril: El dato consolida una tendencia fiscal positiva, aunque el sector privado advierte que la solidez macro no se traduce en mejora del poder adquisitivo y que la deuda del Estado con proveedores limita la circulación de liquidez en la economía.

• El BCP descarta intervenir el mercado cambiario pese a la caída sostenida del dólar: El presidente del banco central justificó la apreciación del peso como un fenómeno de mercado y descartó intervenir, mientras el presidente Peña ordenó investigar si hay manipulación de precios en la canasta básica.

• La Contraloría detectó irregularidades en la adjudicación de la licencia 5G a Nubicom: El ente contralor señaló maniobras irregulares de la Conatel que habrían favorecido a la empresa vinculada a un exsocio del presidente Peña, configurando un potencial escándalo de gobernanza regulatoria.

Perú

• La recaudación tributaria sumó S/ 24.960 millones en abril: El resultado, impulsado por el IVA y el impuesto selectivo al consumo, refuerza la posición fiscal del gobierno en un contexto de incertidumbre política preelectoral, aunque la sostenibilidad dependerá de la evolución del consumo interno.

• Las exportaciones de café peruano alcanzan USD 131,3 millones en el primer bimestre: El desempeño responde a la calidad de las variedades nacionales y a precios internacionales favorables, consolidando al café como uno de los productos de agroexportación con mayor dinamismo, en un contexto donde el petróleo a USD 115 presiona los costos logísticos globales.

• Aenza acumula una cartera de más de USD 1.300 millones pese a la caída de ingresos en el primer trimestre: La constructora reportó ingresos por USD 111 millones (-5,1% interanual), pero la cartera de proyectos adjudicados mejora las perspectivas para los trimestres siguientes.

Uruguay

• Las exportaciones caen un 12% en abril, pero el acumulado 2026 sigue en +4%: La carne bovina registró su peor desempeño mensual del año. Como contrapeso, Uruguay concretó su primer embarque bajo el acuerdo Mercosur-UE, abriendo el acceso preferencial al mercado europeo y reorientando potencialmente la estructura de destinos de exportación.

• El MEF y las AFAP acuerdan una mesa de diálogo de 60 días sobre el sistema previsional: La instancia busca generar ajustes técnicos al sistema jubilatorio antes de que las reformas se materialicen legislativamente.

• Netflix filma en Uruguay una superproducción con inversión de hasta USD 10 millones: La película “El futuro es nuestro” comenzará a rodarse en Montevideo el sábado próximo con mayoría de técnicos locales, consolidando el atractivo del país como locación audiovisual internacional de alta escala.

Venezuela

• La inflación bajó al 10,6% en abril pero la variación anual acumulada llega al 611%: El BCV reportó la desaceleración mensual más pronunciada del año, con 10 de 13 sectores en alzas de un dígito. El deterioro estructural del poder adquisitivo permanece como el problema dominante de la economía venezolana.

• Calixto Ortega es designado representante de Venezuela ante el FMI: El movimiento abre el acceso a los Derechos Especiales de Giro bloqueados por la disputa institucional, en una señal de normalización financiera internacional del régimen de Maduro con implicancias de mediano plazo.

• Italia enviará una misión empresarial a Venezuela: El ministro venezolano de Comercio Exterior se reunió con el viceministro italiano de Infraestructura para explorar proyectos de inversión y relanzar el vínculo comercial, incluyendo la reconexión aérea Caracas-Roma.

ARGENTINA

Economía

• La recaudación cayó un 3,8% real en abril: ARCA informó que los ingresos tributarios acumulan su novena baja interanual consecutiva. Los derechos de exportación colapsaron un 34,4% en términos reales y el IVA retrocedió un 3%. La caída del primer cuatrimestre llegó al 6,7% real, sin compensación por parte del lado del gasto.

• Crecen las dudas sobre la sostenibilidad del superávit fiscal: Caputo ordenó recortar el 2% de gastos corrientes y el 20% de gastos de capital en todos los ministerios, mientras la recaudación cae en términos reales. Consultoras de la City advierten que el equilibrio fiscal descansa enteramente sobre el ajuste del gasto —no sobre la recuperación de los ingresos—, lo que lo hace estructuralmente frágil.

• El Gobierno baja tarifas para anclar la inflación de mayo cerca del 2%: El Ejecutivo otorgó bonificaciones en electricidad y gas y redujo el tope de aumentos en agua. Analistas coinciden en que la estrategia ayudará a sostener la desinflación, aunque la variable pendiente es la decisión de YPF sobre la nafta.

• Las exportaciones mineras crecerán un 49% en 2026 hasta un récord de USD 9.000 millones: El presidente de la Cámara Argentina de Empresarios Mineros señaló que el oro, el litio y la plata traccionan el crecimiento, pero advirtió que la falta de infraestructura —tendidos eléctricos y vías de transporte— representa el mayor cuello de botella estructural del sector.

• El aceite de soja tocó su precio más alto en casi cuatro años: En Chicago, el aceite de soja posición julio cerró en USD 1.687 por tonelada (+USD 30,20) y el grano subió a USD 449,28, impulsados por la presión del petróleo sobre el biodiesel y señales climáticas inciertas en EE.UU., con impacto directo sobre las liquidaciones del agro argentino.

• El 60% de la liquidez de los hogares está en instrumentos de cortísimo plazo: La concentración en cuentas remuneradas configura un punto de vulnerabilidad latente: si el mercado percibe atraso cambiario o pérdida persistente de poder adquisitivo, esa masa podría rotar hacia el dólar de manera abrupta, tensionando el esquema de bandas cambiarias.

• Exención impositiva para la modernización ferroviaria: El Ejecutivo firmó un decreto que exime de derechos de importación a los bienes para el sistema ferroviario adquiridos hasta el 31 de diciembre de 2025, en favor de Belgrano Cargas y Logística, Operadora Ferroviaria y ADIF.

Mercados y Empresas

• El riesgo país superó los 550 pbs y el Merval tocó su nivel más bajo desde marzo: Los activos argentinos acusan el doble impacto del conflicto en Oriente Medio y el ruido electoral interno. El BCRA superó los USD 7.200 millones comprados en el año, pero en la City crecen las dudas sobre la continuidad del carry trade y la sostenibilidad del esquema de bandas cambiarias.

• La morosidad crediticia se cuadruplicó en 17 meses: El índice subió del 3,6% en septiembre de 2024 al 13,2% en febrero de 2026, el nivel más alto desde la salida de la convertibilidad. Los distritos más afectados combinan simultáneamente desempleo elevado, informalidad alta y contracción del crédito.

• Las importaciones comprimen los márgenes industriales a mínimos de diez años: La apertura importadora del modelo Milei bifurca la rentabilidad corporativa: las empresas no energéticas operan con las ganancias más bajas de la última década, mientras las petroleras consolidan márgenes récord gracias a Vaca Muerta.

• El sector privado acerca a Milei la idea de que ANSES invierta en activos hipotecarios: La propuesta apunta a canalizar parte del fondo de sustentabilidad hacia créditos hipotecarios para dinamizar el mercado inmobiliario. La CNV lanzaría reformas regulatorias complementarias con un fondo y un fideicomiso específicos.

• Sturzenegger avanza en el marco legal para empresas de agentes de IA sin empleados humanos: El ministro de Desregulación anticipó la iniciativa de permitir la inscripción de personas jurídicas operadas íntegramente por inteligencia artificial, con el objetivo de capturar la actividad fiscal del sector dentro de la agenda de modernización regulatoria.

• El Decreto 315 reglamenta el RIFL: El Régimen de Incentivo a la Formalización Laboral establece las cuatro condiciones para que las pymes incorporen empleados con reducción significativa de cargas patronales, apuntando a bajar la informalidad laboral sin comprometer el equilibrio fiscal.

Política

• El escándalo Adorni se profundiza: El contratista Matías Tabar declaró ante el fiscal que las refacciones en la residencia del jefe de Gabinete costaron USD 245.000 pagados en efectivo y sin facturas —incluyendo una pileta climatizada, una cascada y apoyacabezas para el jacuzzi—. Adorni niega ese monto. La diputada Pagano solicitó su detención por presunto intento de influir sobre el testigo.

• Milei califica la investigación de “operación” y Villarruel responde con ironía: El presidente publicó una serie de posteos atacando a los medios y defendiendo a Adorni. La vicepresidenta respondió a un seguidor con la frase “una cascada de éxitos”, que la oposición interpretó como señal de distancia política entre ambos.

• La oposición impulsa la interpelación a Adorni en el Congreso: Distintos bloques opositores buscan una sesión especial de la Comisión de Asuntos Constitucionales. El plan enfrenta dudas sobre el quórum y la dispersión de la coalición opositora, aunque el analista Andrés Malamud señaló que Milei no prescinde de Adorni por su vínculo con Karina Milei.

• Larreta confirma su candidatura y ataca a Jorge Macri: El exjefe de Gobierno porteño anunció su regreso a la arena electoral en A24 y dirigió una crítica directa a su sucesor, señalando deterioro en los servicios urbanos de la Ciudad. El movimiento reordena el escenario del PRO de cara a 2027.

• DNU para financiar el reequipamiento militar con fondos de privatizaciones: El Ejecutivo oficializó por decreto de necesidad y urgencia el mecanismo por el cual una parte de los ingresos de las privatizaciones se destina a modernizar las Fuerzas Armadas. El sector castrense lo recibió con escepticismo por los montos involucrados y las condiciones de distribución entre las distintas armas.

• Tierra del Fuego denuncia a Navitas Petroleum ante el regulador israelí: La Secretaría de Malvinas presentó una denuncia ante la autoridad de valores de Israel contra la empresa que planea extraer petróleo en las Islas Malvinas desde 2028, alertando a los inversores sobre los riesgos soberanos y legales del proyecto.

Mini Focus: La recaudación cayó por noveno mes consecutivo

Carlos Manzoni — La Nación

• El comercio exterior fue el principal factor de la caída: Los derechos de exportación retrocedieron un 34,4% real en abril, afectados por la reducción de alícuotas al agro y la desaceleración de las importaciones, que también golpeó a los derechos de importación (-12,5%) y al IVA aduanero (-8,0%).

• El IVA y la seguridad social señalan debilidad de la actividad interna: El IVA neto cayó un 3% en términos reales y los aportes y contribuciones bajaron un 4,3% interanual, dos indicadores que reflejan debilidad del consumo y del empleo formal, no solo el impacto del comercio exterior sobre la recaudación.

Las estrategias de inversión incluidas en este reporte, cuando las hubiera, son análisis de carácter informativo y educativo que identifican asimetrías de mercado en el contexto actual. No constituyen recomendaciones personalizadas de inversión ni asesoramiento financiero. Las opiniones expresadas son exclusivamente del autor y no representan necesariamente las opiniones, posiciones o estrategias de su empleador o instituciones afiliadas.

Cada inversor tiene objetivos, horizontes temporales y tolerancia al riesgo diferentes. Lo que puede representar una oportunidad asimétrica para un hedge fund puede ser completamente inapropiado para un inversor retail o institucional con diferentes restricciones y mandatos. Los lectores deben realizar su propia investigación y consultar con asesores profesionales calificados antes de implementar cualquier estrategia. Los mercados financieros conllevan riesgos significativos, incluida la posible pérdida total o parcial del capital invertido.